买保险时,你是否也对着健康告知的页面感觉复杂、看不懂? 怕写错了,被拒保或加费;又怕漏掉什么问题,将来理赔失败。 数据显示, 超七成的保险理赔纠纷,都源于健康告知不当 。这看似简单的一步,实则至关重要。 别担心,今天我就用一篇超详细的解读,带你彻底搞懂: 健康告知到底要怎么告,才能既诚实通过审核,又稳妥获得保障? 无论你是保险小白还是略懂一二

买保险时,你是否也对着健康告知的页面感觉复杂、看不懂?

怕写错了,被拒保或加费;又怕漏掉什么问题,将来理赔失败。

数据显示,超七成的保险理赔纠纷,都源于健康告知不当。这看似简单的一步,实则至关重要。

别担心,今天我就用一篇超详细的解读,带你彻底搞懂:健康告知到底要怎么“告”,才能既诚实通过审核,又稳妥获得保障?

无论你是保险小白还是略懂一二,这篇文章都能帮你找到答案。

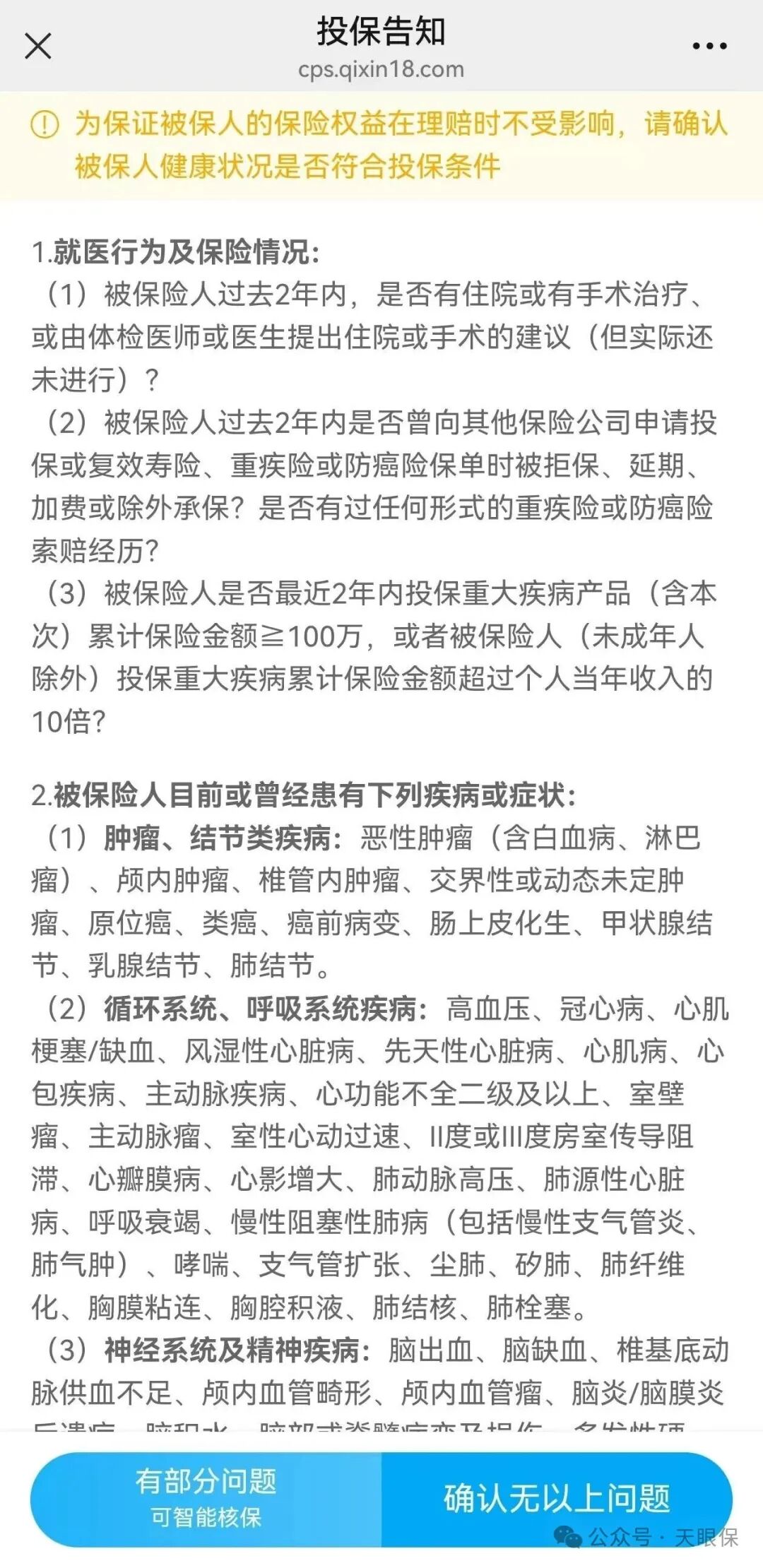

面对长达一页的健康告知问卷,大家可能会感到无从下手。

其实,我抽丝剥茧后,发现绝大多数健康告知都可以归纳为四大类问题。只要掌握了每一类的问题的重点,咱们就能轻松应对。

核心原则牢记于心:“有问必答,不问不答,勿自我诊断。”

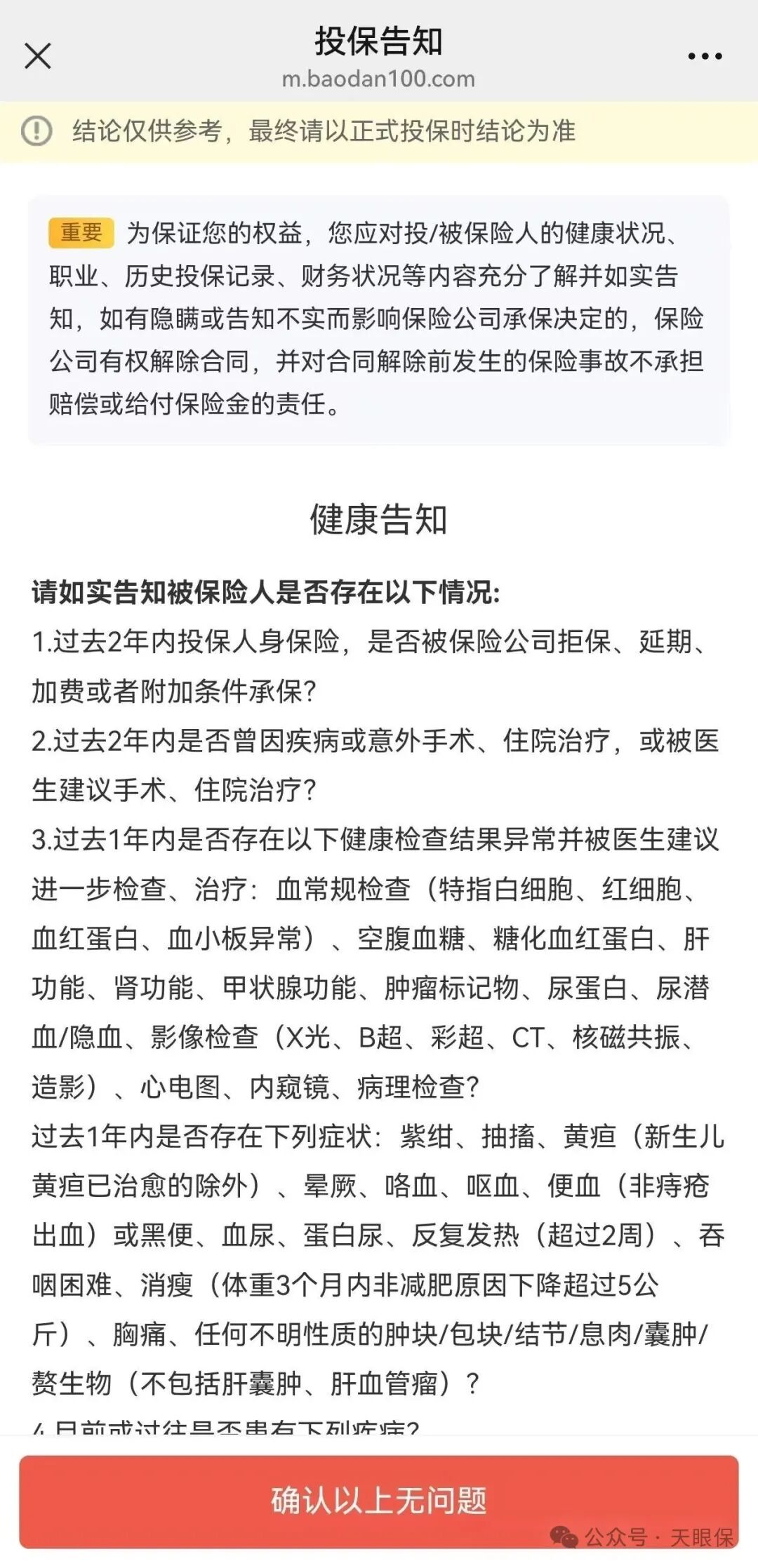

询问过去2年内,在投保人身保险(如寿险、重疾险、医疗险)时,是否被保险公司拒保、延期承保、加费承保或附加条件(如除外责任)承保。

这三个条件需同时满足: 2年内 + 人身保险 + 出现异常承保结果。

如果说,买意外险被风控过,或者在支付宝上经过智能核保后,说要除外,这类情况一般不视为正式的核保结论,无需告知。

只有出现加费或除外的结论,且我们接受后并投保成功;或者做了人工核保,有正式回函说拒绝承保之类的,才需要告知。

那即使曾有拒保记录,只要在投保新产品时如实告知导致该记录的具体疾病,保险公司会以本次核保评估为准,仍有正常承保的可能。

会询问大家过去2年内是否有过住院、手术经历,或是否遵医嘱连续服药超过一段时间(常见为30天),更早的历史一般无需追溯。

有些产品,只问“是否曾手术或住院或遵医嘱连续药物治疗超过30天”,只关注已发生的事实,对我们来说算是比较友好;

严格问法会问“是否曾因疾病或意外手术、住院治疗,或被医生建议手术、住院治疗?”,也就是说,即使你因个人原因未接受建议,也需要告知。

一般只要满足住院、手术、长期服药中的任一情况,即需告知。

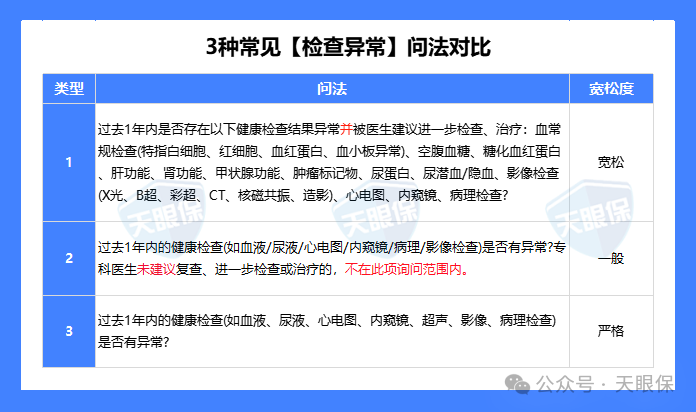

比如第一种,看似问及到的内容很多,但是实际上它要求的检查项目很具体,而且要医生建议进一步检查治疗的才需要告知,所以反而是最宽松的问询。

问卷可能会列举一系列症状(如不明肿块、持续疼痛、便血、消瘦等)。对于这些专业病症现象,切勿自行搜索对号入座,而应依据病历上的医生诊断为准。

其实在日常生活中,我们遇到不舒服或者某些症状,也不应该自行去百度搜索对应疾病,而是应该正常进行就医,得到准确的诊断和专业的治疗建议。

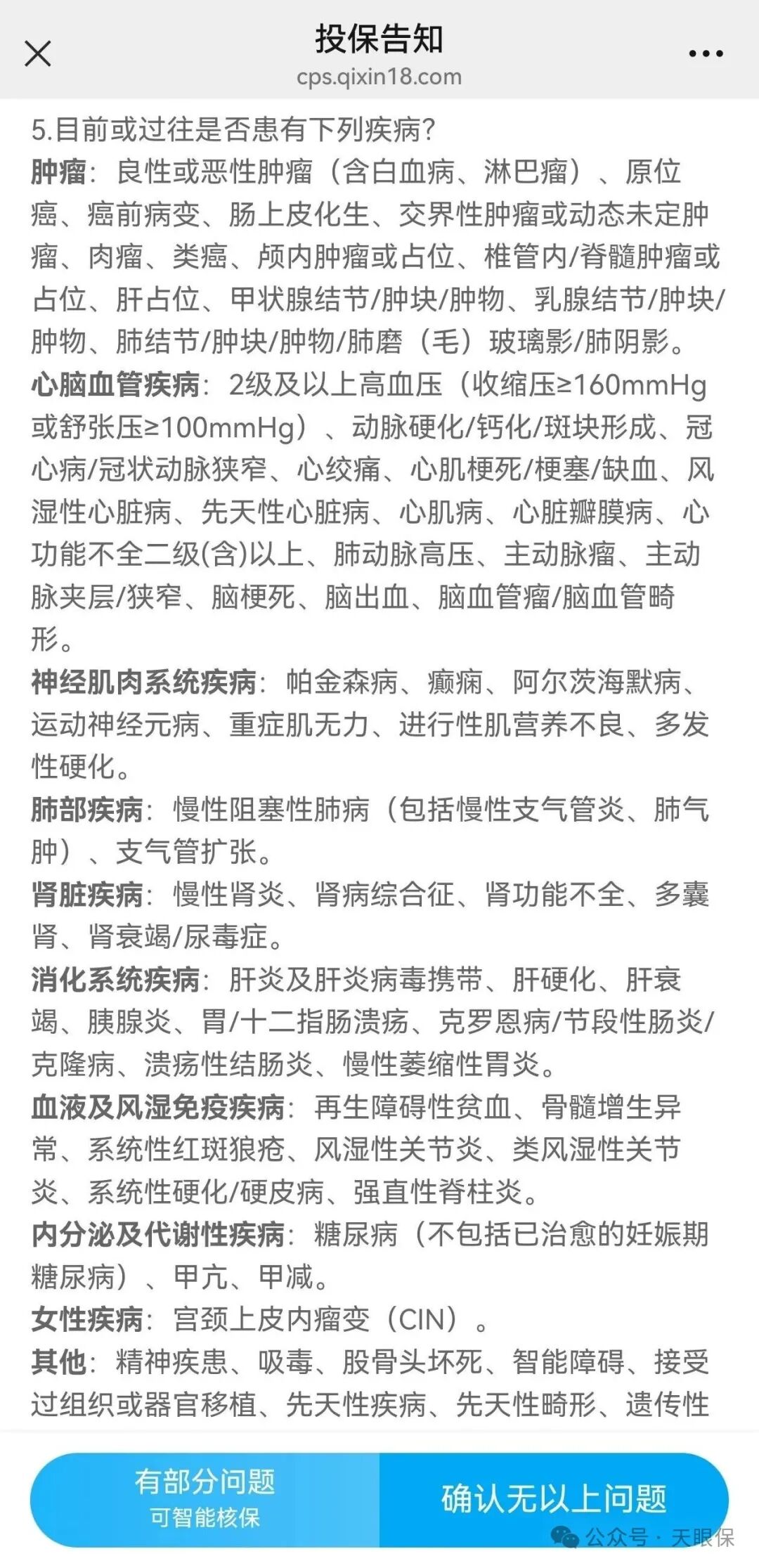

这是最全面的一问,通常以“目前或过往是否患有下列疾病”开头,列出数十种疾病,包括肿瘤、三高、结节、消化系统疾病等。

这里的“目前或过往”,意味着从出生到现在,只要确诊过列表中的疾病,无论是否治愈,都需要告知。

大家需要注意疾病名称涵盖的范围,例如,肝炎通常包括乙肝大小三阳等;精神疾患可能涵盖抑郁症、焦虑症等。

另外,也要要仔细辨别,例如宫颈炎不等于宫颈不典型增生,胃炎不等于胃/十二指肠溃疡等等。

许多产品会在问卷末尾列出一些其他情况,指明下述问题若符合条件可无需告知,直接投保。

-

已痊愈的常见病: 如感冒、急性肠胃炎、急性阑尾炎(术后痊愈)。

-

生理性或轻微状况: 如怀孕、分娩、新生儿黄疸(已治愈)。

-

已治愈的良性病变: 如胆囊息肉(已切除且病理为良性)、皮脂腺囊肿(已切除)。

健康告知看似复杂,但本质是保险公司设定的一套标准化风险评估流程。

我们所要做的,就是像完成一份开卷考试一样,严格依据问卷题目,在已知的范围内诚实作答。吃透这“四大问”,你就打下了正确投保的基础。

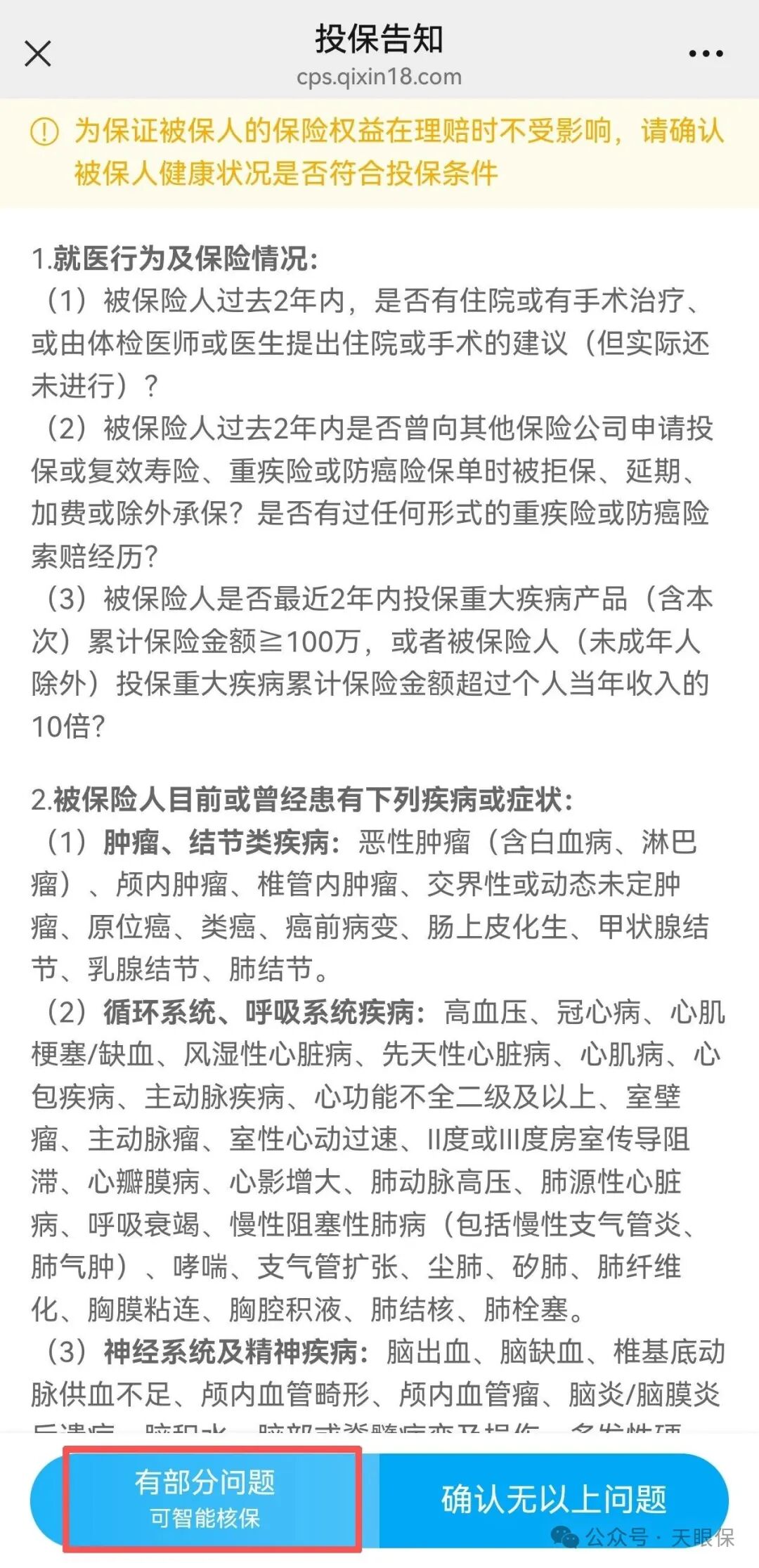

如果阅读完健康告知,发现自己没有提及到的问题,恭喜你,可以点击“确认无以上问题”,直接进入投保流程。

但如果是在浏览健康告知的过程中,发现自己的身体情况,有符合问到的问题,先别急着放弃!

这并不代表你被拒之门外,而是进入了下一个关键环节——核保。

你可以把它理解为一次补充考试,让保险公司更全面地评估你的风险,从而决定是否让你顺利投保。

首先,先点击图片上的“有部分问题”,进入核保环节,我们接着往下分析。

核保主要有两种途径,它们各有优劣,适用于不同情况:

一般情况下,优先尝试智能核保,因为这种方式高效、无记录;若智能核保无对应疾病选项或结果不理想,再考虑人工核保。

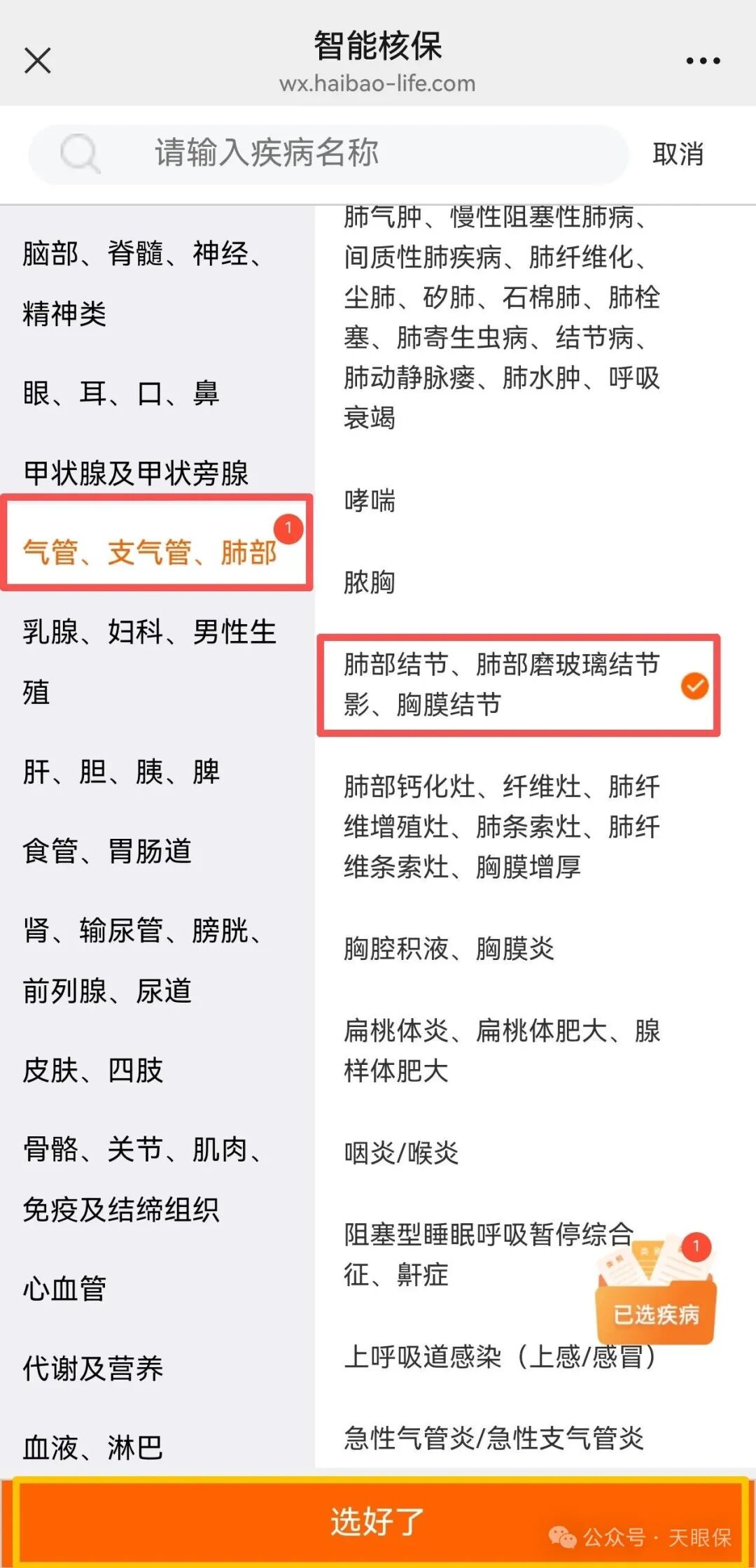

智能核保其实并不神秘,就像一个问答树,我带着大家一步一步来,你一看就明白了。

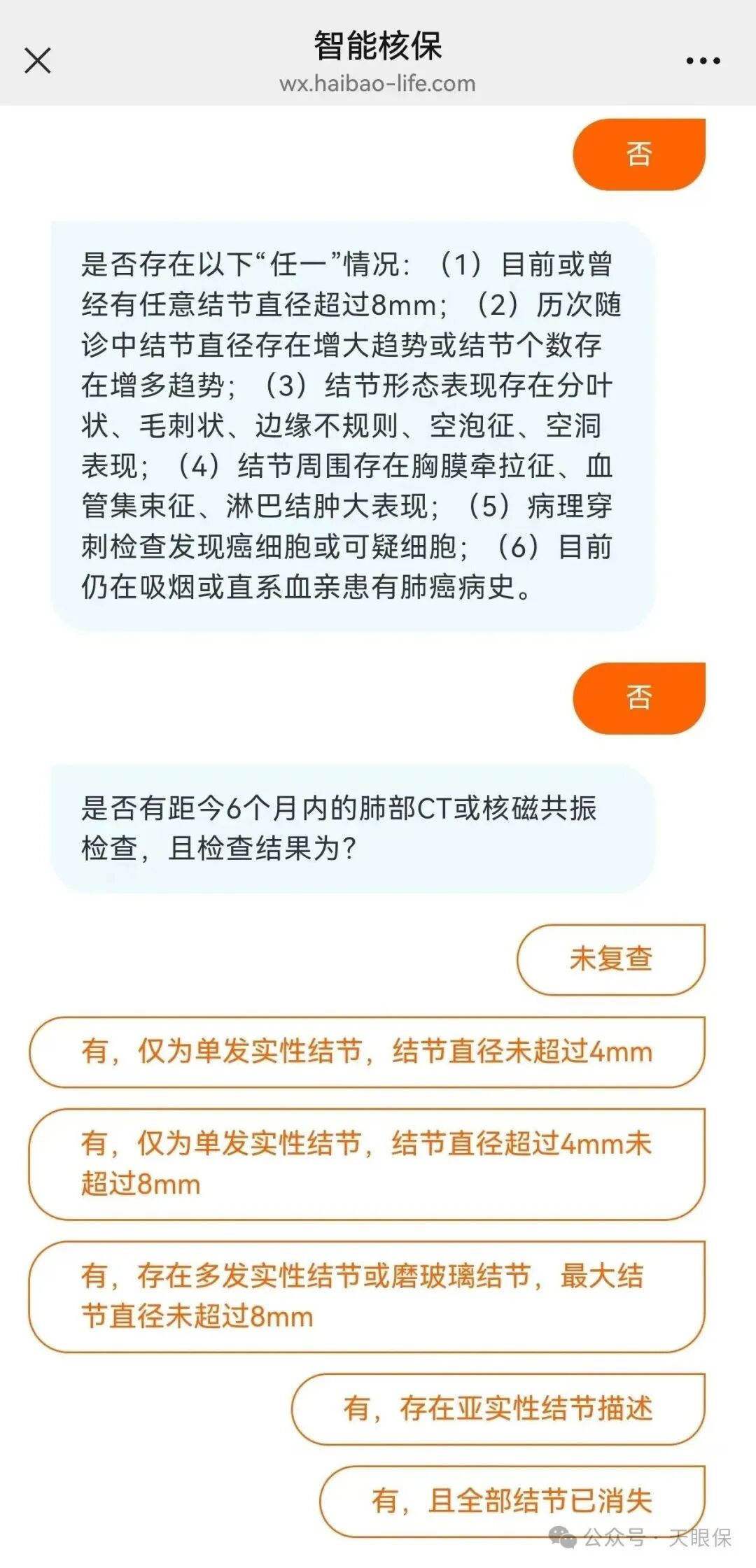

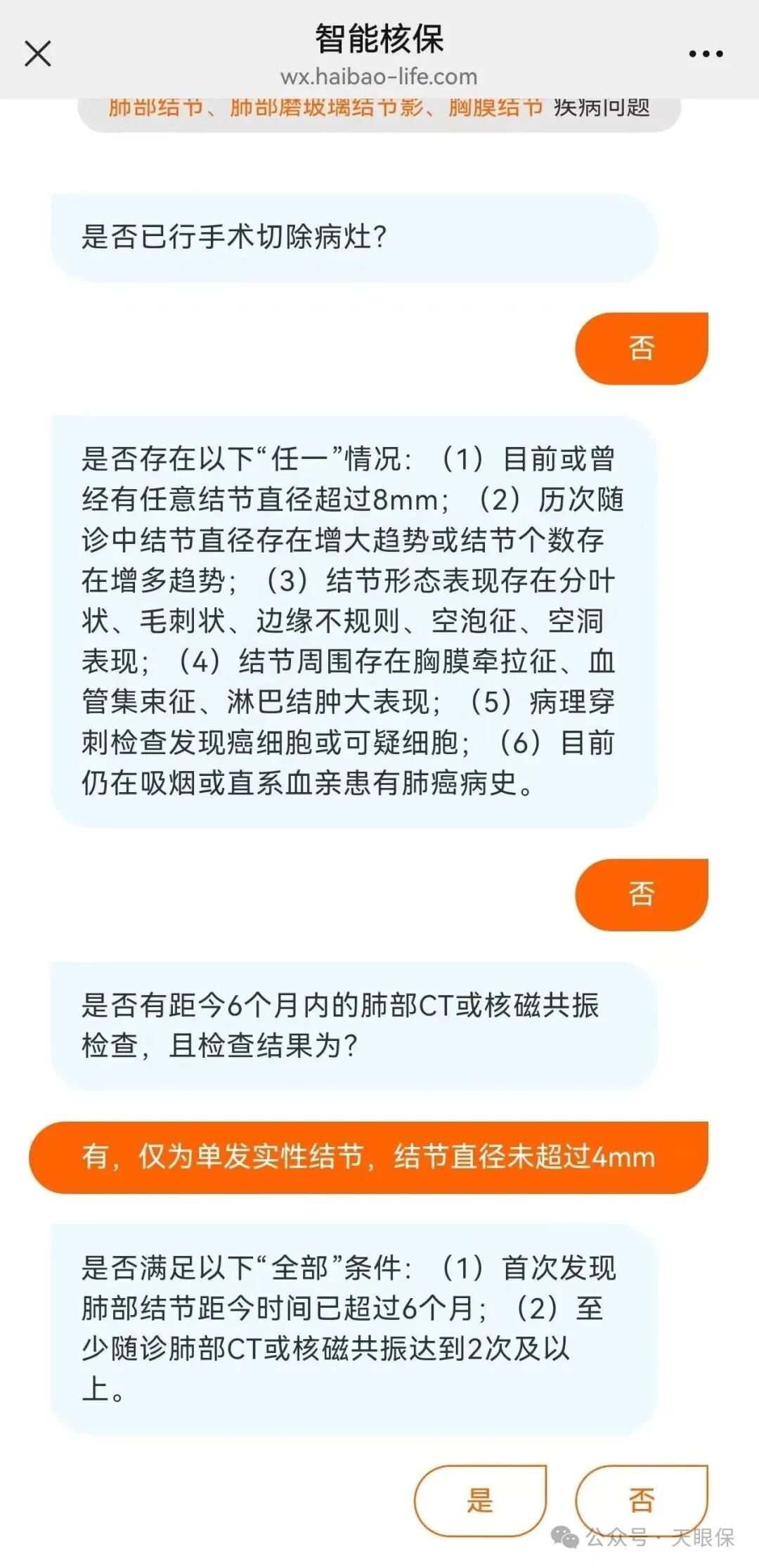

我们以“肺结节,未手术”投保一款重疾险为例,流程通常如下:

①进入核保:在健康告知页面选择“有部分问题”,进入核保环节。

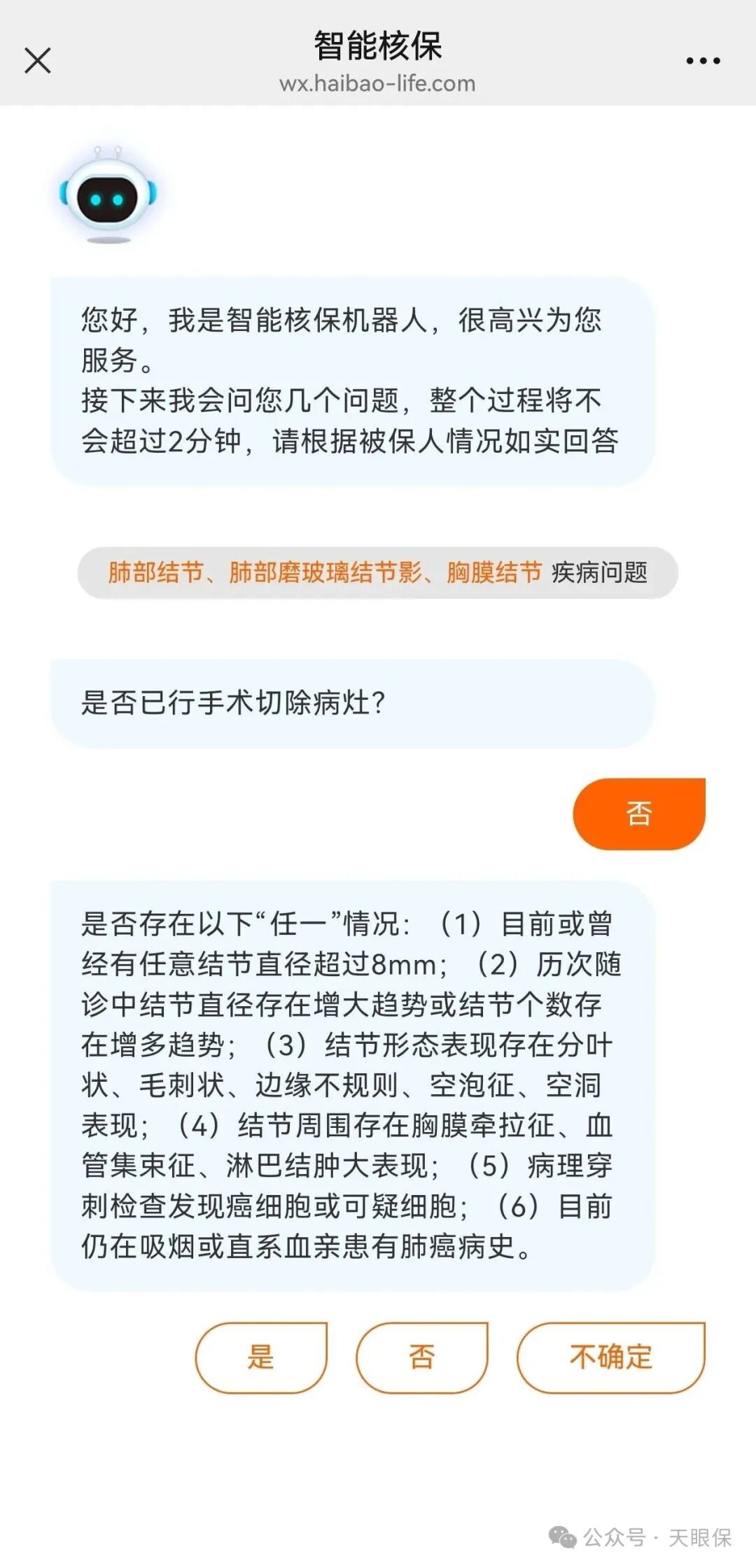

③回答问题:系统会提出一系列具体问题,需根据最新检查报告如实回答。

“是否有距今6个月内的肺部CT或核磁共振检查,且检查结果为(多个选项)?” → 有,仅为单发实性结节,结节直径未超过4mm

⑤获取结论:系统根据答案立即给出核保结论。本例中,结果为“正常投保”,皆大欢喜~

注意回答问题时,务必看清每一个用词,如时间范围、是否满足“全部”等,这直接决定核保结果。

准确回答完问题之后,一般会产生这几种核保的结果,从好到坏是:

-

-

-

除外承保:按标准保费承保,但特定疾病及其并发症不予保障。

-

-

如果是进行人工核保,过程会略微不同,一般是在线上提交各种有关身体异常指标的资料与说明,由人工来进行判断,但最终结论,也是这几种。

有朋友担心,自己身体有一点指标异常,想知道有什么技巧能提高核保通过率。

这里我有三大技巧,建议大家一定要点赞+收藏,投保的时候肯定用得到!

A公司可能对某种情况要除外承保,但B公司却可能正常承保。

所以不要因为一家公司的核保结果不理想就灰心,积极尝试多家产品,是获得更好结果的最有效方法。

如果需要申请可能留下记录的人工核保,建议遵循 “先易后难” 的顺序:

这样就可以避免因为医疗、重疾健告太严,影响买其他保险。

如果心仪的产品需要人工核保且存在不确定性,可以先通过智能核保,找一款核保结论尚可(如除外承保)的产品投保成功,保证自己是有基础保障的。

之后再尝试心仪产品的人工核保。

如果人核结果能满意,可以退掉上边作为保底选项的产品;如果结果不理想,至少已有保障在手,不至于完全被动。

在实践中,大家总会遇到各种具体场景的困惑。我们整理了最具代表性的8个问题,希望能帮你彻底扫清障碍。

Q1:体检报告有异常,但医生说没事,不用管,健康告知还要告知吗?

医生的“没事”是基于临床治疗角度,认为当前无需干预。但保险公司的风险评估看的是未来几十年内的发病概率。只要健康告知明确问到了该异常,就必须如实告知。

Q2:用自己医保卡给家人买过药(如降压药),会影响我投保吗?

-

处方药(如降压药、降糖药): 这会在你名下留下该疾病的诊疗记录。投保时,若健康告知问到相关疾病(如高血压),建议进行人工核保,主动向保险公司说明情况(如提供近期的体检报告证明自己血压正常),由保险公司评估。切忌直接隐瞒。

线上购药同样会生成包含疾病诊断的处方记录,这些信息是可查的。如果健康告知问及相关的疾病史或“遵医嘱连续服药”的情况,就需要如实告知。

Q4:健康告知没问到我的某个异常,但智能核保里有这个选项,我需要主动去核保吗?

严格遵循“不问不答”原则。保险公司的询问义务以健康告知问卷为准。智能核保库是一个更全面的疾病库,仅供“被问到”的客户使用。没问到,就意味着保险公司暂时不关心这个异常。

Q5:通过健康告知的“既往症”,以后出事到底赔不赔?

-

百万医疗险: 绝大多数产品明确不保障“投保前已罹患且未治愈的疾病”,即既往症。

-

重疾险/寿险: 相对宽松。如果是健康告知没问到的既往症,通常可正常保障;如果是问到并经核保通过(标体承保) 的既往症,正常情况下可以保障。

但是这一点,需要具体产品具体分析,建议大家找专业的规划师问清楚。

投保前,不要主动去体检,以免查出新异常增加投保难度。投保后,特别是在等待期内,也尽量避免不必要的体检,因为此时保单效力尚未稳定,检查出问题可能导致除外责任甚至合同解除。

Q7:有的意外险没有健康告知,只有“身体健康、能正常工作和生活”的要求,这怎么算?

通常指投保时没有罹患严重疾病(如癌症、心脑血管疾病等),生活能自理。如果只是有些三高、结节等慢性病,一般不影响购买普通意外险。

如果产品有具体说明,以它的要求为准;如果没有看到说明,建议找专业人士帮忙确认后再投保。

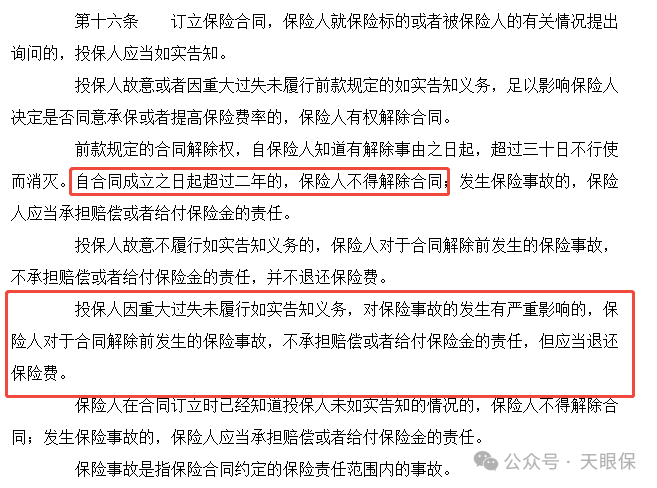

Q8:“健康告知全填否,熬过2年保险公司就必须赔”,这是真的吗?

该条指合同成立超2年后,保险公司不得因客户“非故意”的疏失而解除合同。

但如果是故意隐瞒重要事实(如已确诊癌症却谎称健康),保险公司一经证实,依然有权拒赔并不退还保费。

健康告知是保险交易的基石,它关乎诚信,更直接决定了你未来保障的有效性。

希望通过这篇4000字的详细攻略,大家已经拆解了它的复杂性,掌握了“有问必答、不问不答”的黄金法则,也学会了如何通过核保为自己争取最佳的承保结果。

保险是跨越数十年的承诺,而一份诚实的健康告知,正是这份承诺最坚实的起点。

微信客服

微信客服