微信客服

微信客服

百万医疗险怎么买不踩坑?这4个挑选技巧,帮你省30%冤枉钱!

毫不夸张的说,每10个买百万医疗险的人里,近7个可能踩坑,超5个最后白花钱。

最近有个客户——三年前给自己买百万医疗险,图便宜选了‘首月1元’的产品,结果第二年保费涨到500+,第三年因为体检异常直接被拒保。

我帮他对比研究后,他才知道,原来百万医疗险还有这么多坑。

今天不聊虚的,直接上干货:

百万医疗险四大坑,买前必看

百万医疗险挑选,四个关键点

百万医疗险,最新产品推荐

读完这篇文章,至少能少走3个月弯路——毕竟,买保险的本质是“用小钱换安心”,不是“花冤枉钱买教训”。

百万医疗险作为医保的补充,几百块钱就能买几百万保额,杠杆极高,深受大家喜欢;

但,稍不注意,就会接连踩坑。

接下来,我就给大家罗列一下百万医疗险最常见的四大坑:

部分产品会以“福利”名义,强制将百万医疗险与重疾险、寿险等高价主险捆绑销售,声称“单独购买不享受优惠”。

很多朋友为了这个“福利”,二话不说就直接下单了;

但事实上,这类型捆绑的百万医疗险,往往保障不全、价格虚高,实为变相提高主险销量。

大家一定要记住,百万医疗险是可以单独配置的独立险种,捆绑销售多为误导。

买百万医疗险,基础保障是非常重要的,一旦缺失,在理赔时很有可能赔不到。

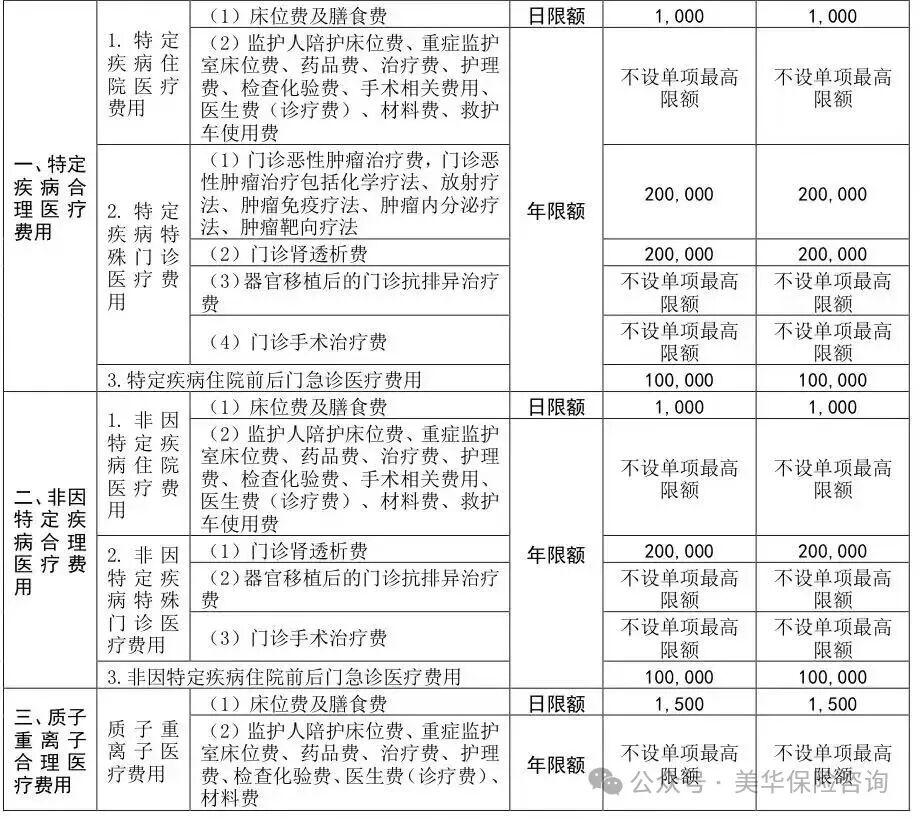

百万医疗险需覆盖四大核心责任:住院医疗、特殊门诊、门诊手术、住院前后门急诊。但部分产品会通过“责任缺失”或“单项限额”降低赔付成本。

就比如说特殊门诊,很多朋友觉得少了就少了,问题不大;事实上,像我们常见的癌症放射,化疗,肾透析等都属于特殊门诊范畴,且费用都不低。

还有的产品会有限额,比如泰康的一款百万医疗险,虽然年度报销度是200万,但门诊恶性肿瘤治疗费每年最多只能报销20万,这个限制还是比较严苛的。

一旦生病,谁知道会花多少钱,若出现上述限额,一旦花超了都只能自己承担。所以买百万医疗险不是看可以报销几百万就OK了,一定要看条款边边角角是否有猫腻。

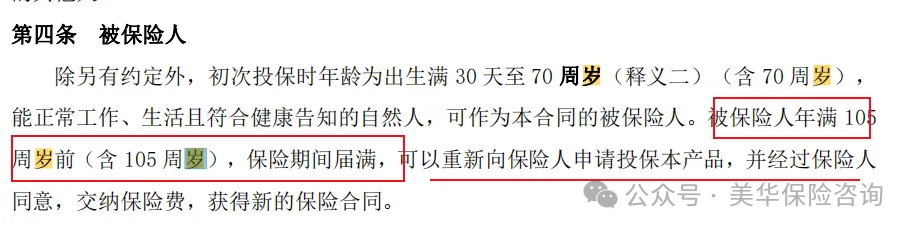

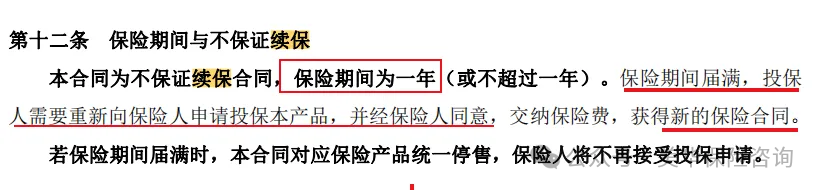

保证续保的意思必须是“不管产品是否停售、不管身体状况是否变化、不管是否发生过理赔”,以“事先规定好的费率”无条件续保。

之前遇到一些客户说:保险条款和业务员说,可以这款百万医疗可以续保到80岁,100岁甚至105岁的。

这个条款乍一看之下确实是续保到105岁没问题,但大家要注意了,条款中是写可以续保到80岁,100岁或是105岁但不能断章取义。

这个条款的意思就是如果你想保证续保,必须有如下两个前提条件:

第一、经保险公司同意=保险公司需要审核,一些产品合同上写可以买到105,但是每年需要审核,如果审核不通过,那就续保不了了。

什么情况下审核不通过?年龄大了、出现率可能高了、理赔过了,身体不好了,保险公司觉得赔的多了等等这些原因都可能是

第二:产品还没停售,若停售了,就没了。

目前市面上最长保证续保的百万医疗险就20年,再长就是业务员销售误导了。

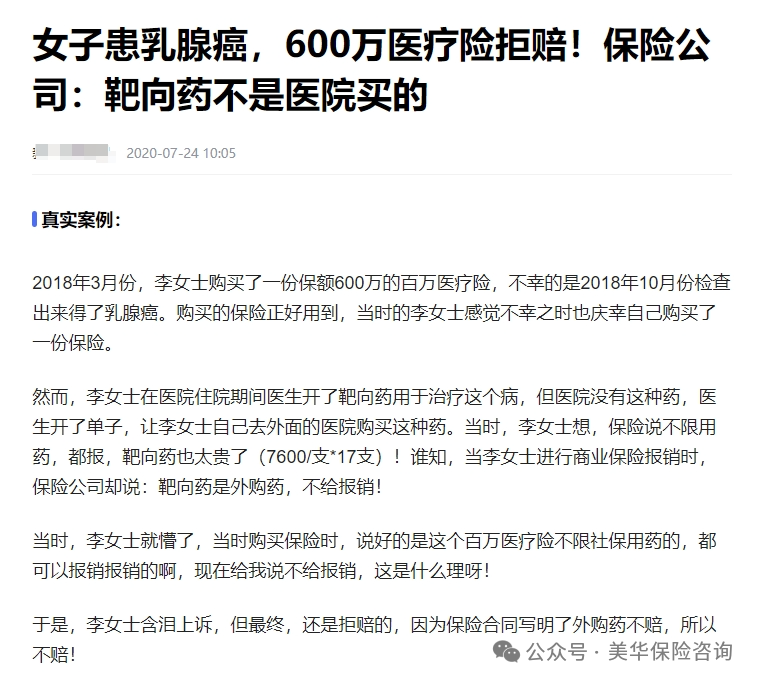

外购药:是癌症治疗常用的特效药,在癌症治疗中起着非常重要的作用,这种药医院一般没有,需要到院外进行购买,价格昂贵,医保报销不了。

价格可谓是“天价”,比如治疗乳腺癌的“赫赛汀”,一支2万5,治疗下来,外购药花费几十万是一件正常不过的事。

如果你购买的百万医疗险缺少外购药保障,就会像下面这个案例一样,遭到保险公司拒赔:

但,至少70%的百万医疗险免责“外购药”这个重要的功能。

所以在购买百万医疗之前,仔细查看保险条款中是否包括外购药物的保障,治疗癌症最重要就是靶向药,如果不保外购药,千万不要购买。

总的来说,我们买百万医疗险一定要重点关注上面几个点,避免买保险和理赔的时候吃大亏。浪费保费是小事,万一出险几十万甚至更多的医疗费只能自己承担。

市面上高性价比的百万医疗险超级多,乍一看,感觉保障都差不多;

但实际上,每款百万医疗险都各有优劣势,如果我们不弄清楚细节,就很容易错过真正高性价比的百万医疗险。

我对比了上百款百万医疗之后,精心整理出来了一份百万医疗科学挑选指南,我们先看图:

百万医疗险也有自己的“标配”,下面这四项,缺一不可:

① 住院医疗费:这是大头,床位费、药品费、治疗费、检查检验费、手术费、诊疗费等

② 特殊门诊费:比如癌症的化疗、放疗,尿毒症的肾透析,这些经常需要跑门诊但花销巨大的治疗。

这里要注意费用报销是否有限额?

如果有限额,就不能购买,毕竟是治疗恶性肿瘤,治疗费用相对较高,一旦有限额,就算我们买了百万医疗,一旦出险,也有很大一笔费用需要自行承担。

③ 门诊手术费:报销一些不用住院的小手术,比如白内障手术。

④住院前后门急诊费:住院前后因为同一个病看门诊的钱。注意看保障天数,当然是前后时间越长越好(比如前30天后30天)。

上面我们也说到保证续保了,买保证续保的产品,是为了让我们不止今年享受到保障,明年、后年,甚至未来20年,都能以最优的价格,享受到最好的保障。

目前市面上的百万医疗险,可以分为“1 年期”、"5-10保证续保"和“20年保证续保”三种。

在有选择的情况下,推荐大家优先选择20年保证续保的产品。

外购药分为两类:普通外购药和院外靶向药,院外靶向药是非常重要的:

癌症治疗最重要的就是靶向药,这类药物价格是非常昂贵的,医保是不能报销的,价格几千上万,一瓶通常要长期服药,一年几十万的费用。

而在DRG医疗制度改革影响下,医院为了控制成本、避免超支,会更加倾向于使用医保目录范围内的、价格相对较低的药品,对于一些价格较高的原研药、进口药、特效药等使用会更加谨慎,甚至可能不将其纳入医院采购范围;

所以,在选购医疗险时,优先选择有【外购药】责任的产品,能100%报销,不限清单最好;

但是对于非标体,如果好不容易找到一款自己能买的百万医疗险,结果不能报销外购药,也不用慌,可以专门买一款专门报销抗癌药的保险作为补充,几十块钱就能搞定。

除了产品本身的保障责任外,增值服务也是我们考虑的重要因素,比如就医绿通、费用垫付等等。

① 就医绿色通道:就是在医疗资源紧缺的情况下,向保险公司申请重疾绿通,可以直接帮我们排队预约专家、预约住院床位等,非常实用。

② 医疗垫付:这个很好理解,但是得了大病,治疗费也是好大一笔钱,拿不出来怎么办呢?

有些百万医疗险,提供了医疗费垫付,甚至直付功能,无需被保人自己先掏治疗费。

好了,挑选标准就写到这里,接下来,进入大家最感兴趣的部分——产品推荐,直接抄作业!

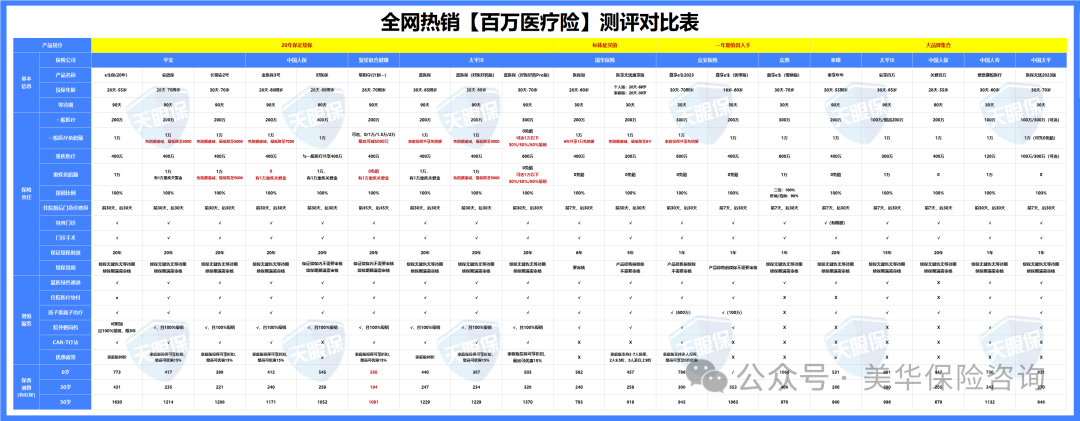

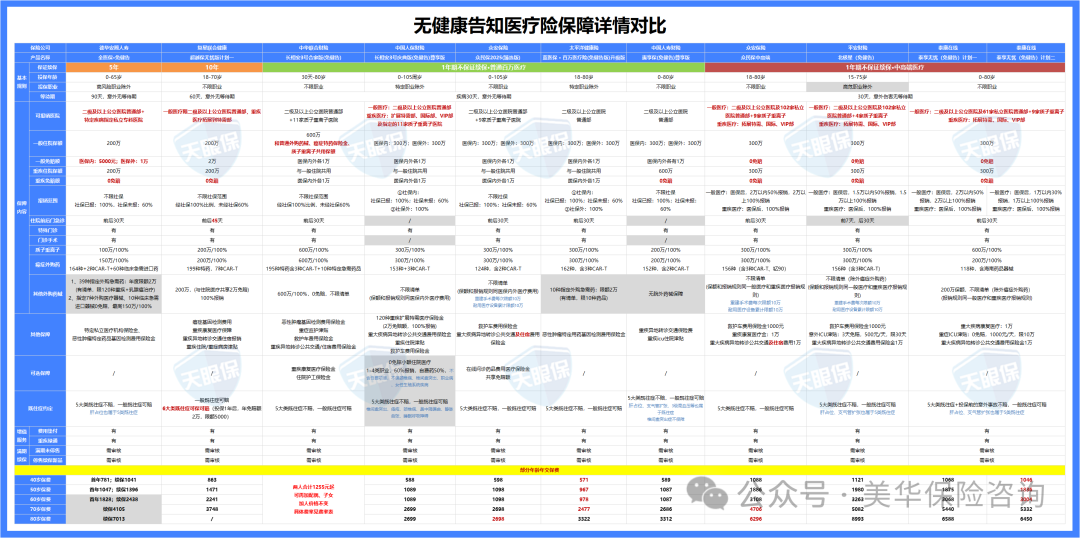

我直接对比了全网热销的所有百万医疗险,如下图:

最终,针对不同的年龄与身体状况,选出了 5 款产品推荐给大家:

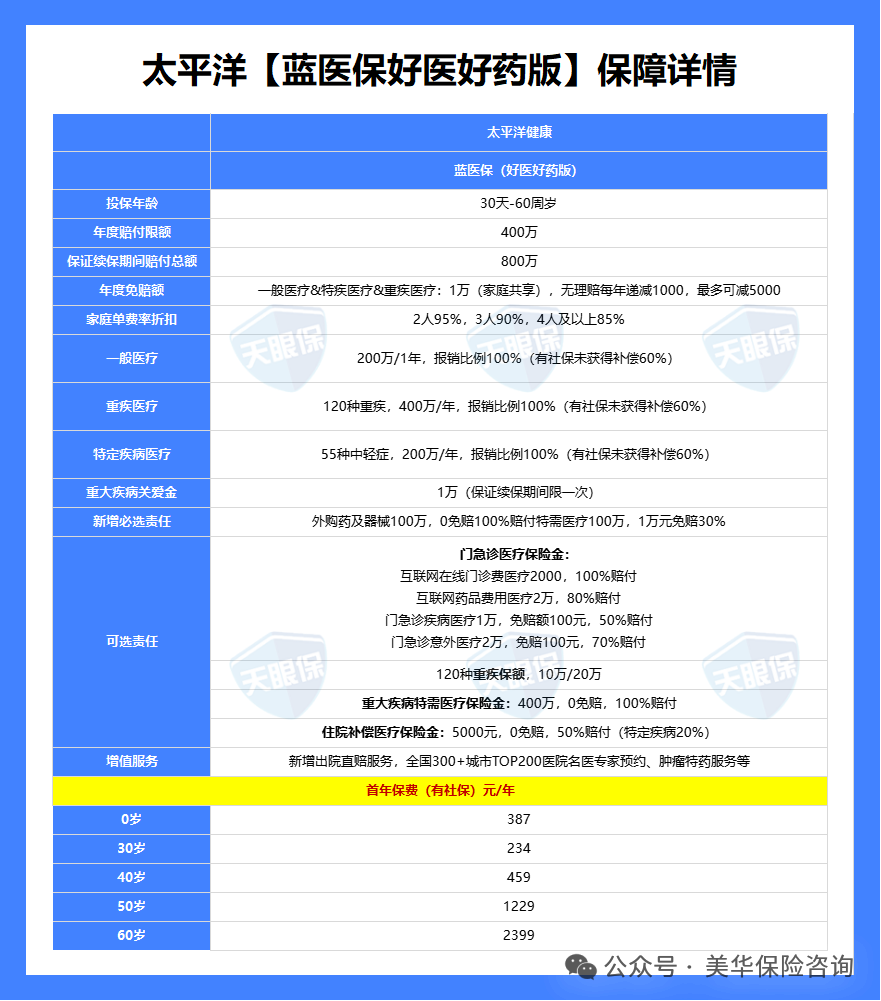

如果你是 0-55 岁,想选百万医疗险,那这款特别值得你重点看看 —— 蓝医保(好医好药版),它是太平洋健康险承保的,保障内容很实在:

这款产品的核心亮点如下:

★综合保障超级全

重大疾病400万保额+特定疾病200万保额+一般医疗200万保额,终身限额800万;住院医疗、住院前后门急诊、门诊手术、特殊门诊,四大基础保障全包含;

而且,可实现免赔额递减,上一年不出险,下一年免赔额直接降低1000,累计可降低5000元,相当于常规1万免赔额,只要5年内没出险,免赔额直接变5000;

★ 全面放开外购药械

只要是治疗需要,凭医生开具,在外面药房、或者诊所、或者网上购药、医疗器械都能报销,不限制清单(不像院外靶向药必须限制药品种类);

而且这个功能是没有免赔额、无论是否使用医保均能100%报销;

★ 可附加门急诊医疗

加上后,不光住院医疗能报销,感冒发烧等门诊,也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销;

★ 增值服务强

顶尖医院出院直赔,医疗资源遍及300+城市,TOP200医院全覆盖,且,还有在线问诊、重疾护工、住院垫付、肿瘤特药服务、术后康护服务、重疾MDT等健康管理服务。

总体来说,如果百万医疗,只推荐一款产品,那我肯定首选蓝医保好医好药版;

但是,说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能跟金医保3号差出1000左右;所以如果是给上了年纪的父母买,更建议大家选择金医保3号。

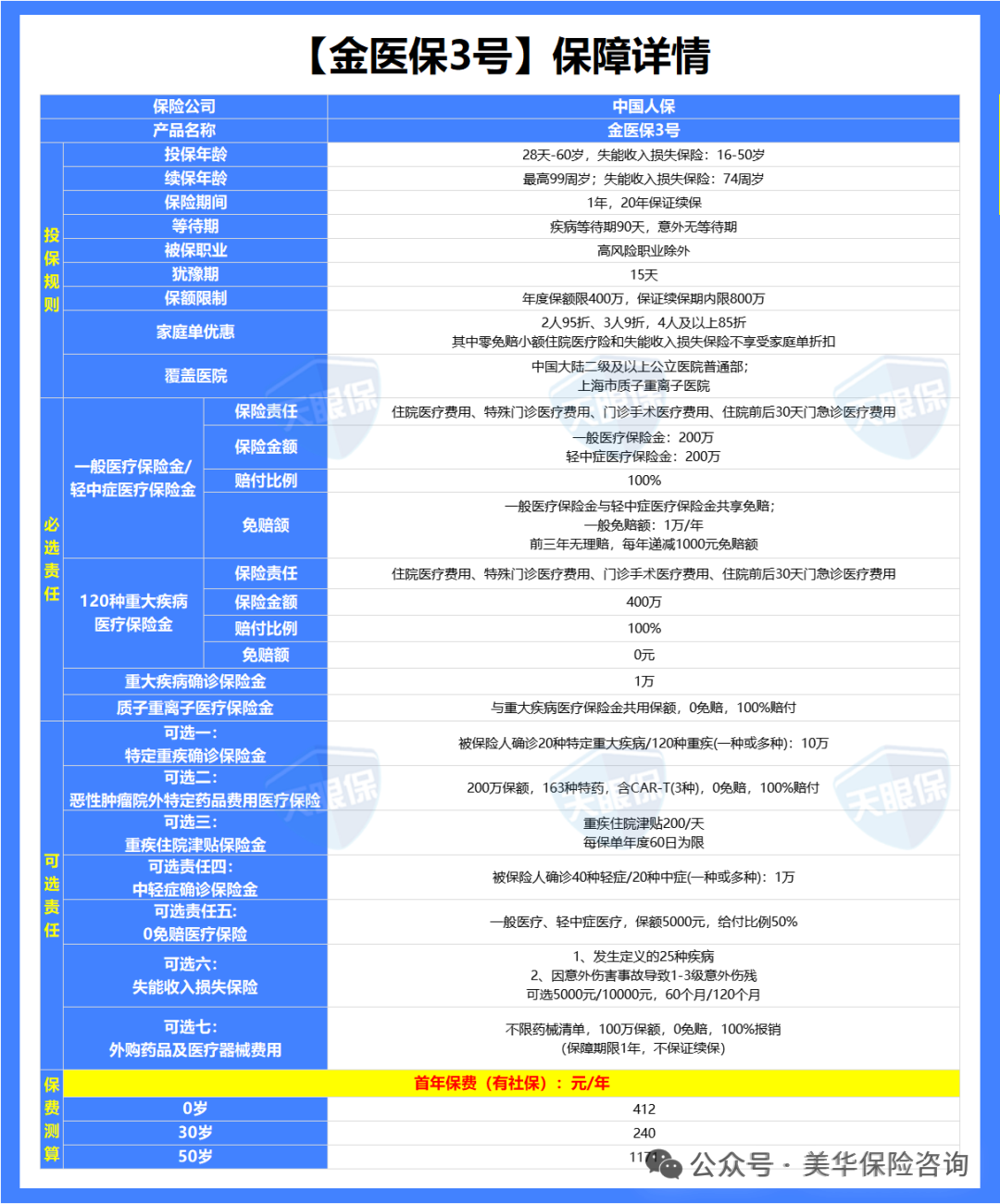

如果家里有 55-60 岁的长辈想买百万医疗险,那可以重点看看金医保 3 号:

金医保3号的优势如下:

★ 核保相对宽松

智能核保和人工核保,都属于同等级百万医疗中,相对更加宽松的产品了,对于非标体人群更加友好。

★ 55岁以上投保无需体检

像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;

而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

★ 续保条件特别棒

除了常规主险20年保证续保以外,其他附加险,只有“第七项可选责任:外购药及医疗器械费用”不能保证续保,其它都能保证续保20年;

★ 可选特定疾病及意外伤害失能收入损失金,和特定恶性肿瘤-重度失能收入损失金

一旦发生相应的情况,每月发放5000元-10000元,给付期限,投保时可以选择60个月和120个月,且能20年保证续保;

这项责任,直接弥补了当下保险市场,失能收入损失保险产品缺失的劣势,可以说是百万医疗险中,非常具有突破性的功能了。

此外,金医保3号,保费也非常低,相当于是行业地板价了,家庭投保,保费还有优惠,另外,还有住院津贴等责任可以选择性附加,整体都非常完美,但,唯一让人诟病的,就是:

在当下DRG医保改革政策趋势下,金医保3号,虽然支持院外药,但仅对院外靶向药可以保证续保20年,对于普通院外药及医疗器械,是不保证续保的。所以,介意这点的,这款产品就只能绕行了~

这款产品,是2025年,百万医疗险中的黑马产品,真正做到了极致保障 +极致保费,这也将星相守,一跃推上了百万医疗顶尖的位置,市场热度极高;

这款产品的核心优势,有以下几点:

★ 基础保障超级全:

四大基础保障:全包含,且住院前后门急诊从原来的30天,增加到了45天

院外靶向药:195种,且住院期间外购药+外购医疗器械无清单限制

续保条件:20年保证续保,行业第一梯队水平

质子重离子医疗:包含,且100%报销

不仅基础保障应有尽有,而且,增值服务也超级全,重疾专家门诊预约、重疾就医陪诊、重疾住院/手术加速协助、重疾国内多学科会诊、恶性肿瘤特药配送、住院押金垫付等增值服务,也是超级优秀;

★ 可选责任创新高

相比于另外两款百万医疗,星相守的可选责任,也非常多,尤其其中两个可选责任,超级优秀:

其一:可以选计划一/计划二,计划一是普通版本,支持的医院为二级及以上公立医院普通部;

计划二是特需版本,不仅包含二级及以上公立医院普通部,还可拓展公立医院特需部、国际部、VIP部,对于追求医疗品质的朋友来说,也可以享受更优质的医疗条件;

其二:可选0免赔,一个是住院医疗0免赔,一个是门急诊医疗保险金,虽然蓝医保好医好药版和金医保2号,都支持附加这两项责任,但都只能50%报销;

而星相守,附加这两项责任后,均能实现100%报销,也就是真正能实现,住院+门急诊,我们一分钱也不用花的效果;

除了这两项可选责任,还有其他可选责任,这里我就不一一介绍了!

★ 保费行业地板价

0岁男孩,同样保障责任下,星相守一年只需要350元,而蓝医保好医好药版需要387元,医保3号需要412元,星相守是妥妥的全网地板价,对于追求极致保障+极致保费的朋友来说,这款产品,简直是是诚意满满!

当然,星相守这款产品也有自己的缺点,计划一,部分医疗有赔付限额限制,比如:床位费、膳食费、护理费,日费用赔付限额为300元;耐用医疗设备费,年累计赔付限额15000元;

这6款产品,都是不需要健康告知的,即便得过癌症、三高、糖尿病的人群,都是可以正常购买的,除了买保险前有5大类既往症以外,一般既往症,出险也可以正常赔付,整体保费,也比普通百万医疗价格更低;

但,整体对比过后,我只推荐大家选择这两款产品:

这款产品核心优势如下:

★ 基础保障全面

住院医疗、住院前后30天门急诊、门诊手术、特殊门诊,4项基础责任全部都有包含在内;

而且,报销不限制社保范围,免赔额上100%报销;

★ 院外药保障责任优秀

前阵子不少医疗险都放宽了外购药报销,众民保 2025 也跟上了:医生开的处方药,要是医院没货,去外面药店买,不管在不在 “报销清单” 里,都能申请理赔;

报销规则和保额,跟咱们平时住院报医保内外费用一样;

如果用到指定院外癌症特效药,包括2种上百万一针的CRT-T药品,还可享受直付服务,费用由保险公司和药店直接结算,自己不用掏钱,省钱省力又省心!

★ 增值服务表现优秀

重疾绿通、住院垫付、住院护工等超级实用的增值服务,众民保2025全都有;

但,需要注意的是:重建手术费,每次限额10万;耐用医疗设备年度累计可报销10万

总体来讲,众民保4项基础责任保障齐全,且院外药保障优秀,既往症定义也更加宽松,价格也超级实惠,如果想要更低保费的,还可以选择经典版;

虽然经典版是80%报销的,但价格会低非常多,所以,这款产品,可以说是目前,非标体人群中,综合性价比最高的一款了,建议作为首选;

这款产品亮点如下:

★ 报销比例好

一般医疗,0免赔,2万以内50%报销,2万以上100%报销,重疾医疗,0免赔,300万以内均可100%报销;

★ 院外药保障超优秀

用药责任方面,该产品全面放开符合条款约定的处方外购药、械,责任内不限疾病、不限场景,包含car-t等156种院外特定高价特药,满足医改后的患者对药品理赔的需求;

★ 医院范围好

众民保中高端医疗险在支持全国范围内所有二级及二级以上公立医院的基础上,突破公立医院普通部限制;

还支持102家指定民营/私立医疗机构,针对重大疾病可支持以上包括公立医院在内的国际部、特需部,就医享受专家一对一诊疗等高端服务,避免排队拥挤,提升就医效率与体验;

总体来讲,众民保中高端,在无健告医疗险产品中,无论是基础保障、医院范围、既往症定义,还是理赔门槛、增值服务、院外药责任等等,都是TOP1级别的;

但,作为一款中高端医疗,且能实现0免赔,所以价格比其他几款,都要高一些,更适合预算丰富,想追求低理赔门槛+豪华医疗品质的朋友。

看到这里,相信你已经对如何避开百万医疗险的“坑”,以及如何科学挑选一款好产品有了清晰的认识。

保险的本质,是用一份确定的投入,去转移未来不确定的巨额财务风险。

买对百万医疗险,关键不在于保费是几百还是几千,而在于当风险真正来临时,这份合同能否坚实、顺畅地为你兜底。

保险配置是个人和家庭财务安全的基石,值得你多花一些时间去研究。

一、百万医疗险四大坑,买前必看

01

捆绑销售陷阱

02

基础责任缺失或隐形限额

03

“续保至105岁”≠“保证续保”

04

外购药拒赔风险

二、百万医疗险挑选,四个关键点

01

四大基础保障,一定要全

02

保证续保,越长越好

03

要包含院外购药

04

看增值服务好不好

三、百万医疗险,最新产品推荐

01

0-55岁,首推这一款

02

56-60岁,首推这一款

03

0免赔产品,首推这一款

04

身体有异常,选这两款

四、写到最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!