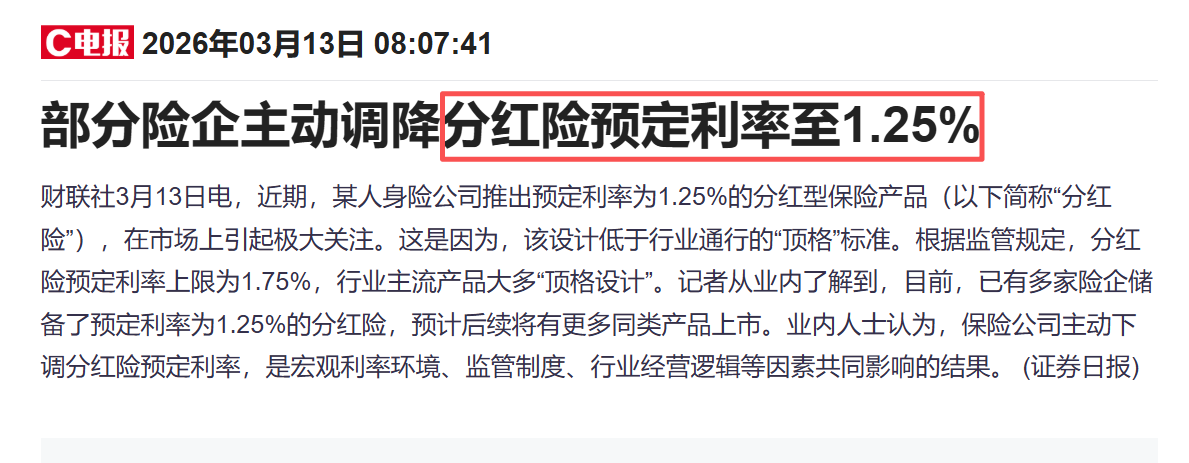

今天保险圈的一则消息,刷爆了理财圈。 1.25%预定利率的分红险,保险公司已经开始主动申请了。 不出意外,评论区清一色的声音: 又是营销套路故意制造焦虑,逼大家买保险。 但我必须严肃提醒你: 这一次,保险公司主动把分红险保底利率从1.75%降到1.25%,真的不是套路。 这是一个危险信号,一个关乎每个普通人保本理财、未来几十年收益的危险信号。 先给你一个没有任何

1.25%预定利率的分红险,保险公司已经开始主动申请了。

这一次,保险公司主动把分红险保底利率从1.75%降到1.25%,真的不是套路。

这是一个危险信号,一个关乎每个普通人保本理财、未来几十年收益的危险信号。

先给你一个没有任何套路的实锤结论,看完再慢慢拆解:

首款1.25%分红险已正式上市,寿险头部“老六家”中4家已完成产品报备;

接下来会分批上线,用不了多久,1.75%顶格保底的分红险,会彻底退出市场。

而这背后,藏着的是我们普通人再也躲不开的理财困境。

就本能地觉得是套路——无非是保险公司想逼大家赶紧下单,赚更多佣金。

分红险1.75%的保底利率,是监管规定的上限,不是保险公司自己定的“营销噱头”。

也就是说,保险公司完全可以一直按1.75%的顶格利率设计产品;

既能吸引客户,也符合监管要求,没有任何必要主动下调。

更关键的是,这次降息,是保险公司主动发起的,不是监管强制要求的。

没有哪家公司会主动放弃“高利率”这个最大的营销优势,除非——他们不得不这么做。

保险公司的每一个动作,都是对未来经济、利率趋势的预判——他们不是慈善机构,而是最谨慎的“风险管理者”。

主动降息这个动作,本质上是向我们传递了3个危险信号,每一个都和你的钱袋子息息相关。

信号1:未来投资大不如前了……

保险公司承诺1.75%的保底收益,就意味着他们要确保,未来几十年的投资回报率,至少能覆盖这个保底,否则就会亏本金。

未来长期的市场投资收益,会持续走低,甚至可能达不到1.75%的水平。

连手握巨额资金、有专业投资团队的保险公司,都对未来没信心,普通人的理财环境,只会更难。

信号2:普通人的保本理财,退路越来越窄

这几年,我们能明显感觉到:能保本、能锁息的理财渠道,越来越少了。

我们盘点一下普通人常用的保本理财方式,现状触目惊心:

3年期利率早就跌破2%,最多只能存5年,到期再存,利率只会更低,根本锁不住长期收益;

安全性够高,但30年期利率一路下跌,每次发售都被秒抢,普通人根本抢不到,到期同样要面临降息;

早就打破刚兑,别说保本了,亏本金的新闻比比皆是,普通人根本踩不准坑;

波动大到心惊肉跳,别说稳稳赚利息,多少人进去就被套牢,连本金都亏了大半。

兜兜转转,能把保底利率写进合同、锁定几十年甚至终身、绝对保本的渠道,就只剩下储蓄型保险这一条路了。

而现在,连这条路的保底收益,都被保险公司主动砍了一截——这意味着,普通人的保本理财,又少了一个高收益选项,退路越来越窄。

信号3:利率下行,不是暂时的,是长期趋势

很多人还抱着侥幸心理:“这次降息只是暂时的,等经济好转,利率还会涨回来。”

回顾过去10年,国内的保险预定利率、银行存款利率,从来都是一路向下,没有一次真正涨回来:

从曾经的4.025%,降到3.5%,再降到3.0%,现在分红险又降到

当年3.5%利率的产品停售时,很多人说“是套路,不急”;

结果现在回头看,那些抓住机会锁定3.5%终身复利的人,都在偷着庆幸——因为现在再也找不到这么高的保本收益了。

这次1.25%分红险的上线,只是利率下行趋势的又一个佐证:

三、最扎心的真相:0.5%的差距,30年少拿23万真金白银

很多人觉得,不就从1.75%降到1.25%,就拿新款产品福满佳C款(悦享版)来说。

演示利率直接降至3.9%,保底利率更是下调至1.25%;

看似只是零点几个百分点的差距,长期累积下来,收益鸿沟都会被拉得极大。

再看IRR,现在的福满佳C第20年就突破3.0%,最高能达到3.3%;

如果你的本金更多、存的时间更长,这个差额只会越来越大。

这就是保险公司主动降息,给普通人带来的最直接影响:

未来几十年,你能稳稳拿到的利息,实实在在地缩水了。

我不劝你盲目买保险,也不灌鸡汤,只给所有想稳稳存钱、守住收益的普通人,3条最实在、最中立的建议:

建议1:别再等了,现在就关注1.75%顶格保底的分红险

首款1.25%分红险已经上市,4家头部险企已经备好产品,接下来会分批上线、逐步替代1.75%的产品。

窗口期只会有几个月,就像当年3.5%、3.0%的产品一样,等你反应过来,高利率产品早就没了。

如果你有给孩子存教育金、给自己存养老金,或者单纯想放一笔闲钱、求保本稳收益的规划,现在就去了解,别拖。

我们能做的,不是等待利率上涨,而是在利率还没降到最低的时候,抓住最后一次高保底的机会,锁定未来几十年的收益。

错过这一次,下次再想找到1.75%的保底收益,可能就再也没有机会了。

建议3:理性规划,不盲目跟风,也不忽视风险

储蓄型保险(包括分红险)的核心是“长期锁息”,不是随存随取的活期。

一定要用短期内用不到的闲钱来规划,提前退保会有本金损失,千万不要因为紧迫感,盲目跟风下单。

先想清楚:这笔钱要放多久、未来用来干嘛、能拿多少钱出来存,想清楚这些,再去匹配适合自己的产品。

保险公司主动降息,不是套路,是一个清醒的危险信号——它在提醒我们:

我们普通人赚钱不容易,辛辛苦苦攒下来的钱,不想亏本金,也不想看着利息一点点缩水。

而现在,1.25%分红险分批上线,1.75%产品进入倒计时,就是我们最后的机会。

毕竟,对于普通人来说,能稳稳守住手里的钱,能锁定未来几十年的稳收益,比什么都重要。

微信客服

微信客服