微信客服

微信客服

年收入15万,我给全家配齐保险只花了7000块!省钱技巧全网公开!

大家好,我是美华君,我每天都在讲各种数据,却忘了从咱们普通人中去入手,其实我们大部分人的家庭,一般都是年收入10-20万!! 年收入10-20万,说白了就是夫妻二人月薪合计8千-1.5万。 去掉房贷车贷、养娃养老、日常开支,每月能攒下的钱本就不多。 最怕的就是一场大病意外,不仅断了收入,医药费更是无底洞。 很多人想给全家配保险,却始终踩在两个极端里: 要么怕坑

大家好,我是美华君,我每天都在讲各种数据,却忘了从咱们普通人中去入手,其实我们大部分人的家庭,一般都是年收入10-20万!!

年收入10-20万,说白了就是夫妻二人月薪合计8千-1.5万。

去掉房贷车贷、养娃养老、日常开支,每月能攒下的钱本就不多。

最怕的就是一场大病意外,不仅断了收入,医药费更是无底洞。

很多人想给全家配保险,却始终踩在两个极端里:

要么怕坑不敢买,全家裸奔赌运气;

要么跟风乱买,一年大几万保费砸进去,真出事了赔不了,白扔血汗钱。

今天这篇文章,没有半句废话,不讲晦涩条款,专门给工薪家庭量身定做:

从4大刚需险种的核心作用、避坑指南、省钱技巧,到3套直接可抄的完整方案,全给你讲得明明白白,帮你用最少的钱,配全最扎实的保障。

一、先记死!工薪家庭买保险的3条黄金原则

这是所有配置的底层逻辑,记牢这3条,买保险永远不会踩大坑:

1. 先大人后小孩老人,先支柱后非支柱:

大人是家里的印钞机,是孩子和老人的保障。

大人裸奔,先给孩子买一堆保险,是90%家庭犯的第一个错——顶梁柱倒了,孩子的保费都没人交,保障直接作废。

2. 先保障后理财,别本末倒置:保险的核心是保风险,先把生病、意外、身故这些极端风险兜住,再谈理财增值。预算有限还先买分红险、年金险、万能险,只会占用大量保费,基础保障却全是窟窿。

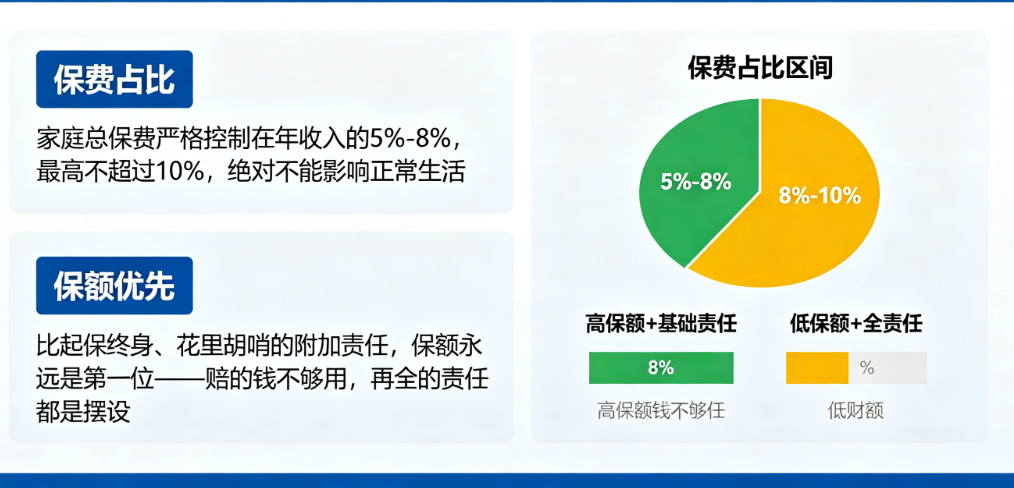

3. 保费可控,保额优先:

家庭总保费严格控制在年收入的5%-8%,最高不超过10%,绝对不能影响正常生活。比起保终身、花里胡哨的附加责任,保额永远是第一位——赔的钱不够用,再全的责任都是摆设。

二、4大刚需险种全拆解:怎么买不踩坑还省钱?

我们来看这个价格参考,这是目前市面上性价比最高的产品。

工薪家庭的保障,不用搞复杂,4个险种就够了,多一个都是浪费钱。

每个险种一句话讲清核心,避坑要点直接划重点,省钱技巧直接给到位。

1、百万医疗险:几百块撬动几百万保额

一句话说清保什么:

社保报销完之后,剩余的住院费、手术费、癌症特效药费,符合条件的100%报销,一年几百块,就能买到200-400万保额,是家庭保障的第一道防线。

谁必须买:

全家老小都要买,从刚出生的宝宝,到60多岁的父母,能投保就一定要配。

3个最容易踩的大坑

1. 只看保额,不看续保条件:

百万医疗险最核心的不是保额,是续保!

很多一年期产品,今年买了,明年生病理赔过、或者产品停售,就再也买不了了。优先选保证续保年限长的,保证续保20年,远比只保1年、6年的稳太多。

2. 被0免赔噱头忽悠,忽略报销范围:常规百万医疗险都有1万年度免赔额(社保报完后,自付超1万的部分才报),这是正常的。那些号称0免赔的产品,要么保费贵出一大截,要么报销范围窄、限制多,看似划算实则坑。一定要选不限社保内外、100%报销的基础款。

3. 乱加没用的附加责任:齿科、体检、孕产这些花里胡哨的附加项,看着全面,对于工薪家庭来说几乎用不上,只会白白涨保费,直接选基础责任拉满的纯百万医疗就行。

省钱技巧

全家一起投保,多数产品有家庭投保折扣,能省5%-15%保费;选年缴,别选月缴,月缴看着每月几十块,一年下来总保费更贵。

2、重疾险:收入损失的补偿款

一句话说清保什么:

得了合同里约定的重大疾病(癌症、心梗、脑中风等),符合理赔条件,直接一次性赔一笔现金。这笔钱不限用途,还房贷、养孩子、康复护理、弥补生病期间的收入损失,都可以。

谁必须买:

优先给家庭经济支柱(家里赚钱最多的两个人)配,孩子次之;

老人预算有限不建议买(保费太贵,极易出现保费倒挂,也就是总保费比保额还高,纯亏本)。

4个最致命的坑

1. 重疾种类越多越好?纯噱头:

银保监会统一规定了28种最高发重疾,所有重疾险必须保,这28种已经占到了重疾理赔的95%以上。那些号称保100种、200种重疾的产品,多出来的几乎都是罕见病,理赔概率极低,纯粹是涨保费的由头。

2. 强制捆绑身故责任,保费直接翻倍:

很多线下重疾险,强制绑定身故责任,保费直接贵50%-100%。对于工薪家庭来说完全没必要,身故责任用定期寿险替代,价格便宜十几倍,重疾险就纯保重疾,把保额做高才是王道。

3. 缴费期选太短,亏大了:

重疾险一定要选最长缴费期(优先30年),别选20年、10年。一来每年保费更低,缴费压力小;二来多数产品有保费豁免,缴费期内出险,后续保费全免,保障继续有效,缴费期越长,豁免概率越大。

4. 为了附加责任,牺牲核心保额:

预算有限的情况下,优先把基础的轻症、中症责任配齐,赔付比例达标就行。那些轻症/中症多次赔、癌症多次赔,先放一放,先把保额做足——重疾保额至少要覆盖3-5年的家庭年收入,比如年入10万,保额至少30万,最好50万,不然真出事了,赔的钱根本不够用。

省钱技巧

预算有限,先保定期(保到70岁),别一上来就冲终身,保到70岁的保费,比保终身便宜一半还多,等后续收入上涨,再补充终身保障即可;

夫妻互保,多数产品有夫妻互保豁免,一方出险,两人的保费都不用交了,性价比拉满。

3、意外险:小意外大风险全兜住,一年一两百块搞定

一句话说清保什么:意外导致的身故、伤残,还有意外医疗费用(摔倒骨折、猫抓狗咬、交通意外等),都能保,一年100多块,就能买到50-100万保额,杠杆极高,没有投保门槛。

谁必须买:全家都要买,尤其是孩子和老人,意外发生概率更高,必须标配。

3个最常见的坑

1. 只看身故保额,忽略伤残赔付:

意外险最核心的是伤残责任,按伤残等级比例赔付(10级伤残赔10%保额,1级伤残赔100%)。很多返还型意外险,号称百万保额,却只有全残/身故才赔,普通伤残根本不赔,纯纯的智商税。

2. 买返还型意外险,保费贵10倍:

很多人觉得“没出事还能返保费”很划算,实则大错特错。

返还型意外险一年保费一两千,而普通一年期意外险,一年只要100多,保障还更全面,多花的钱存银行,利息都比返还的多。

3. 意外医疗藏猫腻:

一定要选意外医疗0免赔、不限社保内外、100%报销的产品。很多产品意外医疗只报社保内,还有高额免赔额,报销比例还低,真出事了根本报不了多少钱。

省钱技巧

直接买一年期消费型意外险,别买长期/返还型的,一年一买,保费便宜,保障灵活,每年都能换更好的产品。

4、定期寿险:家庭责任的兜底保障

一句话说清保什么:保障期内,如果身故/全残,直接一次性赔一笔钱给受益人,用来还房贷、赡养老人、抚养孩子,保证家人的生活,不会因为顶梁柱的离开而崩塌。

谁必须买:只给家庭经济支柱买!不承担家庭经济责任的孩子、老人,完全没必要买,买了也没用。

3个最容易踩的坑

1. 买终身寿险,不买定期寿险:终身寿险是一定会赔付的,所以保费巨贵,对于工薪家庭来说完全没必要。我们买寿险,就是保家庭责任最重的几十年,比如房贷30年、孩子要养到22岁,就保30年,保费比终身寿险便宜十几倍。

2. 保额买太低,起不到兜底作用:寿险的保额,一定要覆盖家庭所有负债(房贷、车贷)+孩子的抚养费+老人的赡养费。

比如房贷剩100万,孩子抚养费50万,老人赡养费30万,保额至少要180万,不然赔的钱连债都还不清,根本护不住家人。

3. 忽略免责条款,被噱头忽悠:寿险的健康告知本来就很宽松,别被“无限告知”的噱头骗了,重点看免责条款,免责条款越少越好,别选免责条款一大堆、理赔限制多的产品。

省钱技巧

保障期限选到家庭责任结束即可(优先20年/30年),别保到80岁、终身;

夫妻一起投保,很多产品有夫妻共保优惠,保费更低。

三、年收入10-20万的工薪家庭该怎么买保险?

很多人买保险踩坑,第一步就错了顺序,记住这个黄金购买顺序,不花冤枉钱:

1. 第一步:全家配齐百万医疗险+意外险(基础刚需,花最少的钱,先把最大的医疗、意外风险兜住)

2. 第二步:家庭经济支柱配齐定期寿险+重疾险(顶梁柱的保障,是家庭的底线)

3. 第三步:给孩子配置重疾险(预算充足再补充,预算有限永远先保大人)

4. 第四步:给老人配置防癌医疗险+意外险(老人买不了百万医疗,用防癌医疗险替代,重疾险不建议买)

2套直接可抄的方案,适配年收入10-20万工薪家庭

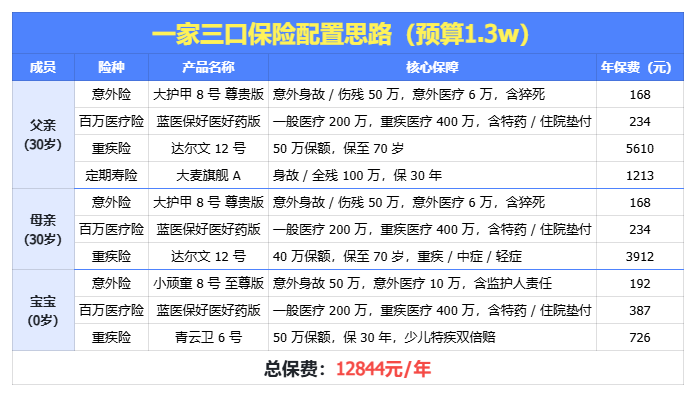

下面的方案,以标准三口之家为模型:夫妻二人30岁,孩子3岁,有房贷,夫妻双方为家庭经济支柱,预算严格控制在年收入的8%以内,保障无短板,性价比拉满,直接照着抄就行。

方案二:年收入20万家庭 | 顶配安心方案,年保费12844元(占年收入6.6%)

方案说明:一年1.3万左右,远低于年收入10%的红线,一步到位配齐终身安心保障。

大人重疾险升级为终身保障,附加癌症二次赔(癌症是最高发重疾,复发转移概率高,责任实用性拉满);

寿险保额足额覆盖房贷、子女教育、老人赡养全责任;

孩子重疾险升级50万保额+重疾多次赔,给孩子最全面的终身保障。

最后3句掏心窝的话,记牢一辈子买保险不踩坑

1. 保险没有最好的,只有最适合你的。不用盲目跟风大公司、贵产品,保额够、保费可控、责任匹配你的家庭需求,就是最好的。

2. 买保险不是一劳永逸的,家庭收入、家庭结构变化了,保障也要跟着调整,不用追求一步到位,先把基础保障配齐,后续再慢慢补充。

3. 再全的保险,也比不上健康的身体。保险是兜底的防线,好好吃饭、好好睡觉、定期体检,才是对自己和家人最好的负责。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!