微信客服

微信客服

我敢说,这是目前对非标体最友好的医疗险!

买过医疗险的朋友,大概率都有过这种糟心经历: 体检出个甲状腺结节 3 级,直接除外甲状腺所有责任; 切过一次肠息肉,直接把整个肠道疾病都免责;甚至只是个常年的颈椎病,都能被除外腰椎颈椎相关的所有治疗。 最后花了几千块,买了个 这也不赔那也不赔 的裸险,真的越想越气。 但今天,我要给所有身体有点小毛病的朋友,带来一个真正的好消息: 太平洋健康险 最新

买过医疗险的朋友,大概率都有过这种糟心经历:

体检出个甲状腺结节 3 级,直接除外甲状腺所有责任;

切过一次肠息肉,直接把整个肠道疾病都免责;甚至只是个常年的颈椎病,都能被除外腰椎颈椎相关的所有治疗。

最后花了几千块,买了个 “这也不赔那也不赔” 的裸险,真的越想越气。

但今天,我要给所有身体有点小毛病的朋友,带来一个真正的好消息:

太平洋健康险最新上线的蓝医保・中高端医疗险 2026 版,直接打破了行业潜规则 ——

只要你能通过健康告知,等待期后,所有既往症(包括投保前的结节、息肉、结石),在责任范围内全赔!

没有额外免责,没有单独限制,真正做到了 “可投保即可赔”。我们展开说说:

一、为什么说它打破了行业潜规则?

因为它有一个王炸优势:可保即可赔,取消既往症限制。

这绝对是这款产品最牛的地方,没有之一。

目前市面上的非标体医疗险,无非三类:

- 无健康告知,但除外所有既往症,等于只保新发疾病

- 有宽松健告,但要连续投保 3 年才开始赔既往症

- 只赔部分既往症,大部分常见慢性病还是除外

而蓝医保中高端 2026,直接一步到位,做到了行业独一份:

只要通过健康告知,投保前的所有疾病,过 30 天等待期就能正常理赔。

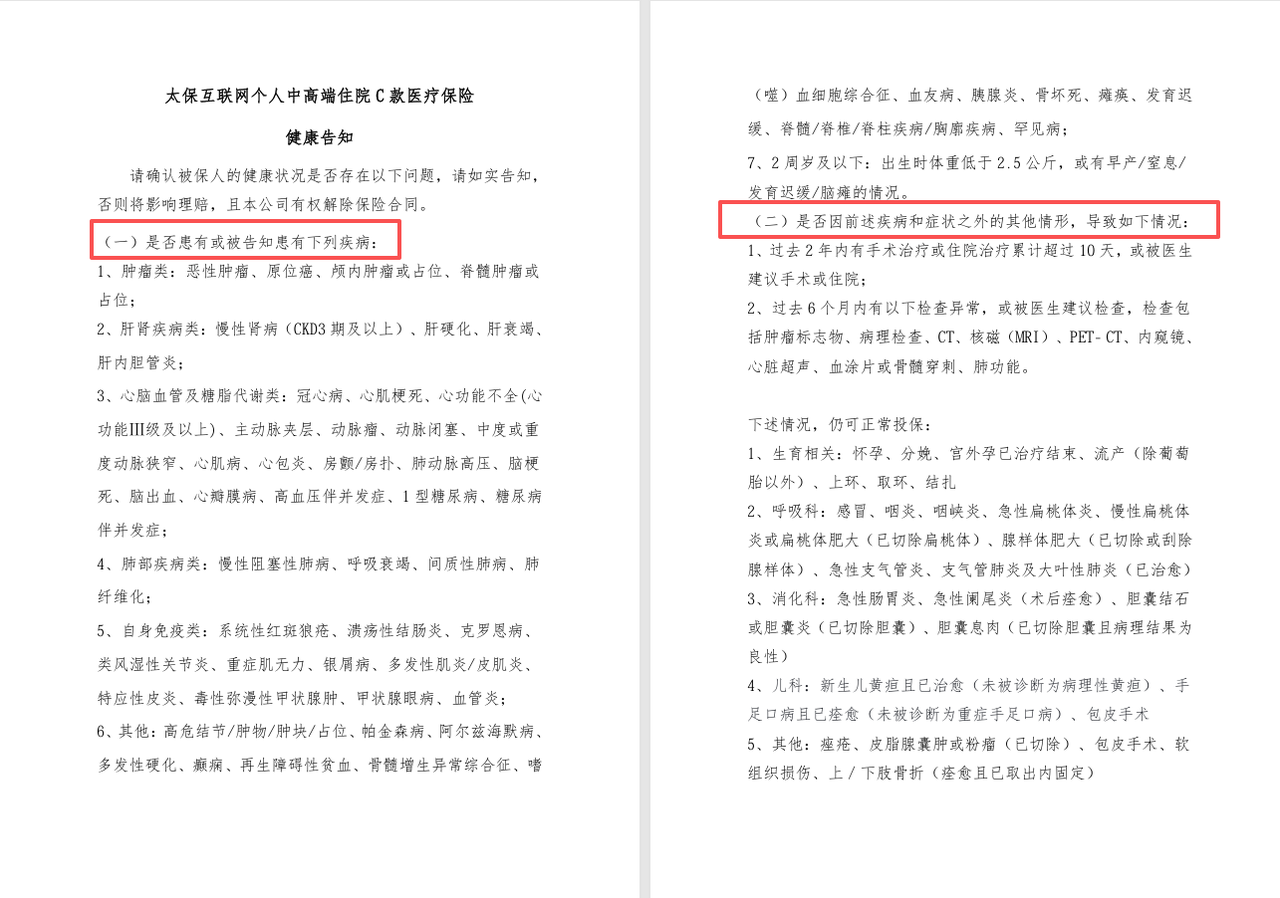

而且它的健康告知只有 2 条:

只问重大疾病和严重异常,常见小毛病,都不在问询范围内。

而且很多产品,既往症直接不在保障范围内,要么要连续投保 3 年才开始赔。

蓝医保中高端2026却愿意给这个机会,

对 14 种最高发的特定疾病,设置了首年 60% 赔付比例:

胃息肉、肠息肉、胆囊息肉、胆道结石、泌尿系结石、结核病、EB 病毒感染、痔疮、肛瘘、椎间盘突出、颈椎病、鼻中隔偏曲、下肢静脉曲张、阻塞性睡眠呼吸暂停综合征。

连续投保的第 2 年起,就会恢复 100%。

这就意味着,哪怕是既往症,也能赔!

举个最真实的例子:小李投保前就有胆囊息肉,医生说暂时不用切,但每年都要复查。过了等待期后,息肉变大需要手术切除,住院花了 1.2 万,医保报了 5000。如果是其他医疗险,直接除外胆囊疾病,一分钱不赔;但蓝医保中高端 2026,首年按 60% 赔付,能赔 (12000-5000)×60%=4200 元;第二年续保后再做手术,就能 100% 赔付 7000 元。

更良心的是,中耳炎、鼻窦炎、腺样体肥大这些儿童高发疾病,不在特定疾病名单里,

过了等待期,直接 100% 赔,给孩子买的家长可以完全放心!

二、基础保障直接拉满

再看一下这款产品具体的保障内容。

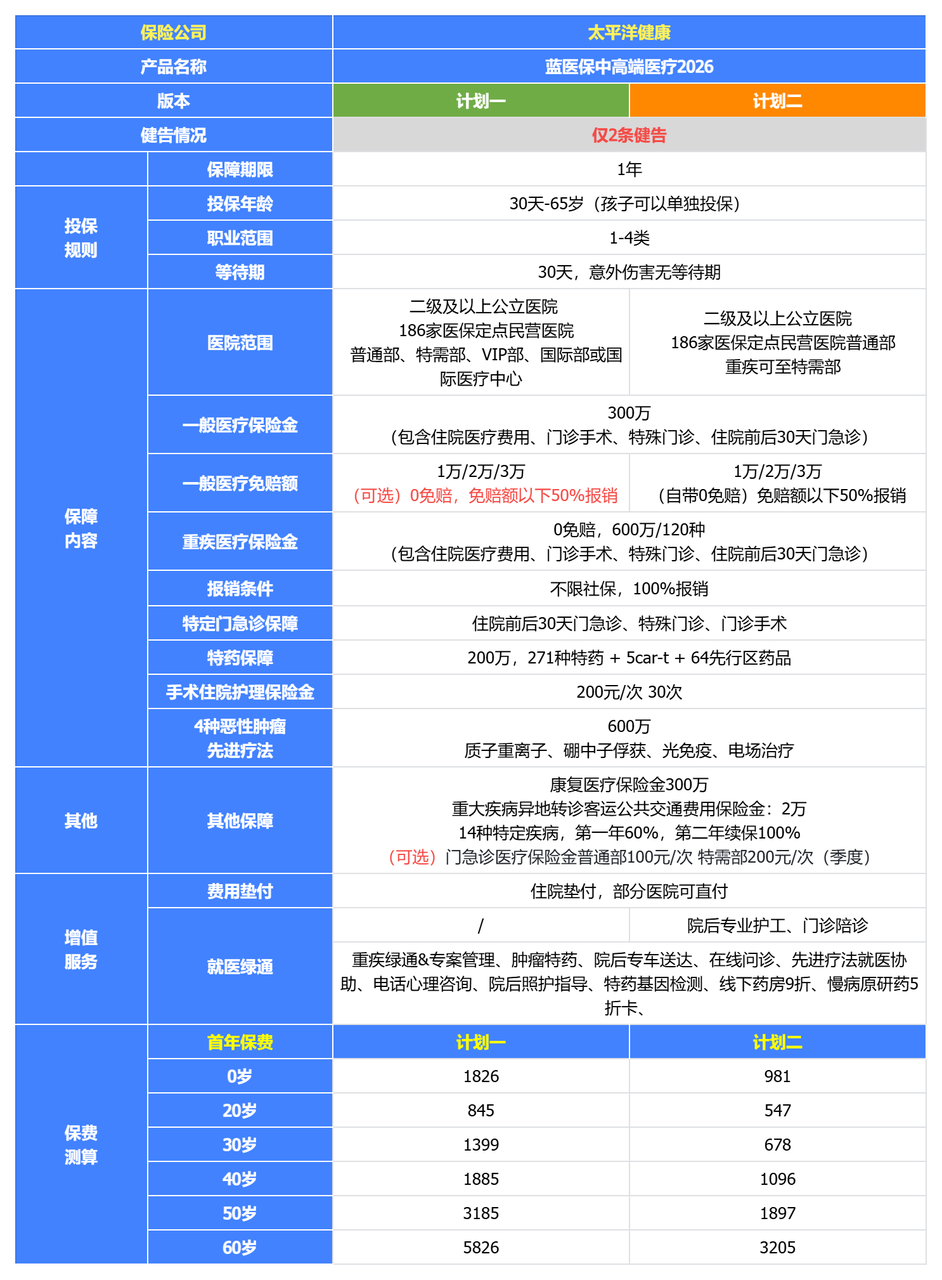

蓝医保中高端2026,两个计划,都总保额 600 万,不仅保院内治疗,还把保障延伸到了术后康复,解决了很多医疗险的盲区:

两个计划最大的区别在于,计划一可选0免赔住院医疗,计划二是自带0免赔。这一点我们后面详细说。

计划一,无论是一般医疗还是重疾,医院范围都更大,扩展到特需部、VIP部、国际部或国际医疗中心。

这也是计划一更贵的原因。

两个计划必不可少的,包含医疗险最基础的四大责任:

住院医疗、门诊手术、特殊门诊、住院前后 30 天门急诊,所有你能想到的住院相关费用都能报。

住院期间被医生喊到门诊做的检查、化验,也能报销,这个场景非常高频。

床位费统一 2500 元 / 天,标准单人病房(不含套房),不管是普通部还是特需部、国际部,绝大多数医院都够用,不用额外加钱。

蓝医保中高端 2026 专门新增了康复医疗保险金:

只要是手术出院后 60 天内,在指定公立康复科或二级以上康复医院产生的康复费用,都能赔。

住院日限额 2000 元,门急诊次限额 500 元,和一般医疗共享 300 万保额。

只要是手术住院(不管是疾病还是意外),就能申请保险公司合作的院内护工服务;

如果当地没有合作护工机构,直接按200 元 / 天给付护理津贴,保单年度内最多赔 30 天。

不用自己找护工,不用额外花钱,家属也能省不少心~

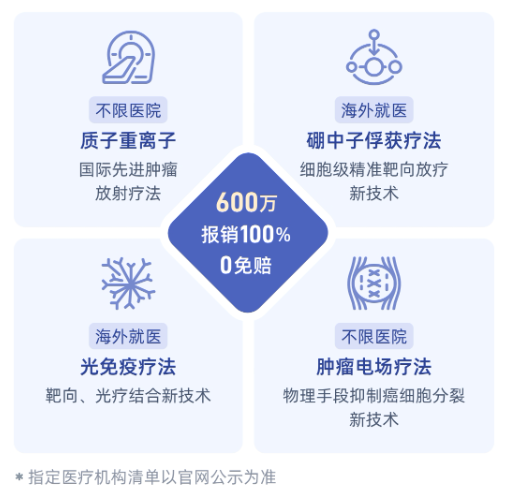

先进癌症疗法全覆盖:

得了癌症,最烧钱的就是各种先进疗法。

这款产品把目前最有效的四种癌症疗法全部纳入了保障。

覆盖 276 种境内特药(含 5 种 CAR-T 药品),

还有海南博鳌、天津空港、大湾区先行区的 64 种境外临床急需新药。

提前向保险公司申请审核通过后,就能直接在指定药店取药或由服务商邮寄,不用自己先垫钱。

肿瘤患者的兜底也不止于此,

增值服务更是直接把用药优惠拉满:

线上购买三高(高血压、高血糖、高血脂)原研药享不限次数的 5 折优惠,

线下服务网络内药店购药也能享受 9 折折扣,

年度最高优惠可达 10000 元,让长期服药的慢性病患者也能减轻负担。

真正实现了 “治病不花钱,康复有保障”。

三、住院 0 免赔,一家老小都能买

蓝医保中高端2026,两个计划,

都支持 1 万 / 2 万 / 3 万年免赔额,重大疾病 0 免赔。

最香的是,上边说到,可以附加住院费用医疗保险金(0 免赔加油包),

计划一自选,计划二自带:

- 免赔额以内的部分,按 50% 赔付;

- 免赔额以上的部分,按 100% 赔付。

相当于花很少的钱,就实现了 “ 0 免赔”。

比如选 1 万免赔加 0 免赔加油包,住院花了 8000,医保报了 4000,剩下的 4000 能赔 2000;

花了 1.5 万,就能赔 (10000×50%)+(5000×100%)=10000 元。

小额医疗也能报销,给孩子买,小额医疗的费用也有兜底了,省了不少事。

蓝医保中高端2026还有一项特别省心的设置,

很多医疗险规定,以有社保身份投保但没走医保结算的,只能赔 60%。

但蓝医保中高端 2026 不一样:

如果是因为医院特需部、国际部本身的原因,无法进行医保结算的,仍然按 100% 赔付。

也就是说,你去特需部看病,哪怕医保一分钱不报,保险公司也全赔,完全没有后顾之忧。

四、这 4 类人闭眼冲,其他人按需选

这款产品虽然好,但也不是所有人都适合。

我总结了 4 类最值得买的人,你可以对号入座:

① 身体有小毛病的非标体

有结节、息肉、结石、颈椎病、腰椎间盘突出等,被其他医疗险除外或拒保的,一定要试试这款。

它的健康告知非常宽松,比如:

- 腰椎间盘突出未合并椎管狭窄可投

- 2 年内住院累计≤10 天可投

- 轻度动脉狭窄无需告知

- 还支持人工预核保,拿不准的异常可以提前审核,不留下核保记录

② 有特需就医需求的人

不想在普通病房挤走廊,想住单人间,想找专家看病不用排队,想享受更好的就医环境和服务的,计划一就能满足你所有需求。

它覆盖全国 186 家知名民营医院(京都儿童、三博脑科、陆道培等)和近 200 家特需 / 国际部,

还支持直付服务,看完病直接走人,不用自己垫钱。

③ 想给孩子单独投保的父母

0-17 岁未成年人可以单独投保,不用绑定父母。

而且儿童高发的中耳炎、鼻窦炎、腺样体肥大都能正常赔,没有额外限制。

④ 已经有百万医疗想升级的人

如果你之前买的是普通百万医疗,现在想升级到特需,或者想覆盖之前被除外的既往症,这款是最好的选择。

它还支持同业转保,转保成功后无等待期,原保单被除外的责任也能正常赔付。

五、最后说几句真心话

当然,没有完美的产品,我也要客观地说几个需要注意的地方:

- 它是一年期产品,不保证续保。这是这类产品的共性。不过太平洋健康承诺,产品未停售时,不会因为被保险人发生理赔或健康状况变化而拒绝续保。

- 外购靶向药和免疫治疗药物不赔。但如果是在医院院内购买的,可以正常报销;如果需要外购,可以走专门的特药保障。

总的来说,蓝医保・中高端医疗险 2026 版,是目前市面上非标体中高端医疗险的尖子生。

它解决了大家买医疗险最大的痛点 —— 既往症被除外,同时保障全面、赔付友好、性价比高,还能享受特需就医服务。

全年累计 800 元门诊保额,感冒发烧、头疼脑热都能报,每个季度能用一次,一次就回本相当于白送。

如果是身体有点小毛病,一直买不到合适的医疗险;或者你想给自己和家人更好的就医体验,这款产品绝对值得你重点考虑。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!