微信客服

微信客服

免健康告知TOP1的医疗险,真的能带病赔?扒了众民保的条款,发现了这些坑……

买过医疗险的人都懂一个扎心的现实:健康的人挑保险,生病的人被保险挑。 体检查出个结节、息肉,大概率被除外责任;有三高、糖尿病,直接被多数产品拒之门外。 可恰恰是这些身体有小毛病、有慢性病的人,才是最需要医疗保障的群体。 好在市场上总有产品愿意打破僵局。 2026 年 4 月 1 日正式上线的 众民保・中高端医疗险 2026 ,就是专门瞄准带病人群痛点打造的标杆产

买过医疗险的人都懂一个扎心的现实:健康的人挑保险,生病的人被保险挑。

体检查出个结节、息肉,大概率被除外责任;有三高、糖尿病,直接被多数产品拒之门外。

可恰恰是这些身体有小毛病、有慢性病的人,才是最需要医疗保障的群体。

好在市场上总有产品愿意打破僵局。

2026 年 4 月 1 日正式上线的众民保・中高端医疗险 2026,就是专门瞄准带病人群痛点打造的标杆产品。

作为众安免健告医疗险的迭代之作,它没有停留在 “能投保” 的基础上,而是在赔付比例、保障责任、就医资源上全面升级,真正做到了让带病人群 “能保、能赔、赔得好”。

那废话不说话,我们来细细了解这款产品:

一、先搞懂:这款产品为什么是带病投保的首选?

众安在免健康告知医疗险领域是绝对的先行者,众民保系列从推出至今,一直是带病人群的 “刚需款”。

2025 年版本凭借 “0 免赔、一般既往症可赔、重疾可去特需” 三大亮点,上线后迅速成为现象级产品。

而 2026 版的升级,更是精准击中了老用户反馈最多的痛点,同时保持了价格不变,诚意拉满。

它最核心的优势,就是解决了带病人群的两大核心难题:

- 投保门槛几乎为零:18-80 周岁可投,不限职业,无需健康告知,只要不在严重既往症清单内,都能投保;

- 既往症真的能赔:区别于绝大多数医疗险 “既往症不赔” 的规则,它对结节、息肉、乙肝、三高、糖尿病(无并发症)等常见既往症,只要符合条件都能赔付。

二、三大核心升级,保障力度再上一个台阶

2026 版没有对核心保障做颠覆性调整,而是在用户最关心的 “赔多少、保什么、去哪治” 三个维度做了实打实的优化,每一项升级都能落到实处。

1.赔付比例提升,小额医疗少花冤枉钱

0 免赔额是众民保系列最受欢迎的设计,意味着哪怕只花几百块住院费,也能申请理赔。

2026 版在此基础上,把一般医疗及外购药械 2 万元以下的赔付比例从 50% 提升到了 60%,2 万元以上仍保持 100% 赔付。

别小看这 10% 的提升,实际理赔中差距很明显:

- 假设住院产生 1.5 万元责任内费用:老版本赔 7500 元,新版本直接赔 9000 元,多出来的 1500 元,几乎能抵得上年轻人一年的保费。

- 对于经常因小病住院的老人和孩子来说,一年下来能省下几千块的自费支出。

2.两大刚需责任新增,覆盖全周期医疗需求

“手术花得起,康复耗不起”、“慢病长期吃药,隐形支出无底洞”,这是很多患者的真实心声。

2026 版针对性地新增了两项责任,把保障从 “治病” 延伸到了 “康复” 和 “日常用药”。

- 16 种特定疾病康复保障:总保额 100 万,责任内 0 免赔。在 33 家指定专业康复医疗机构就医,100% 赔付;公立医院康复部及公立康复医院,60% 赔付。覆盖脑卒中、颅脑损伤、恶性肿瘤重度等术后最需要康复的疾病,解决了术后康复费用高、报销难的问题。

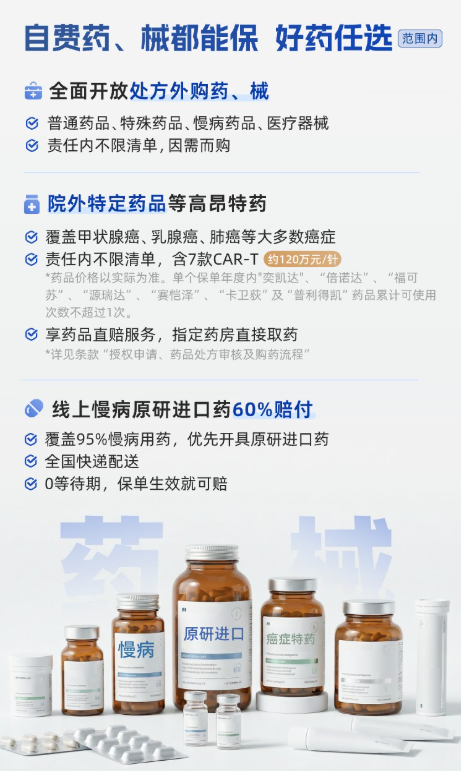

- 慢病原研药线上直赔:支持线上问诊、在线开方、快递送药到家,责任内 0 免赔,最高赔付 60%。不用再跑医院排队开药,在家就能拿到原研进口药,还能直接报销,对于需要长期服药的三高、糖尿病患者来说,省心又省钱。

除此之外,肿瘤特药和质子重离子保障也做了升级:肿瘤特药不限清单,涵盖国内已获批的 7 款 CAR-T 疗法;质子重离子医疗全国合规机构不限清单,责任内 0 免赔 100% 赔付,真正做到了救命药、先进治疗不设限。

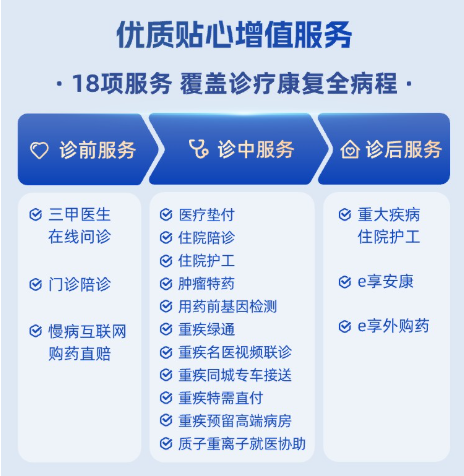

3.18 项增值服务拉满,全流程不用自己操心

医疗险的价值,一半在保障,一半在服务。2026 版保留并升级了从诊前到康复的全流程服务,包括:

- 诊前:三甲医生图文问诊、重疾绿通、名医视频联诊;

- 诊中:医疗垫付、就医陪诊、住院护工(重疾住院 30 天)、特需直付;

- 诊后:康复指导、购药直赔、异地转诊交通及住宿费补贴(最高 1 万元)。

尤其是重疾就医服务,从挂号、住院安排到手术对接,都有专人全程负责,不用患者和家属在医院来回奔波,大大提升了就医体验。

三、投保与理赔:这些关键细节一定要清楚

虽然这款产品投保门槛低,但也不是 “什么都保、什么都赔”。想要买得明白、赔得顺利,这几个核心规则一定要记牢。

1.哪些既往症能赔?哪些不能赔?

这是大家最关心的问题,我给大家梳理得明明白白:

- 一般既往症(可赔):除了下面列出的严重既往症,其余都属于一般既往症,包括 1-3 级结节、小于 8mm 的肺结节、无并发症的三高和糖尿病、乙肝小三阳、息肉、囊肿、结石等。

- 严重既往症(不赔):恶性肿瘤、4 级及以上结节、大于 8mm 的肺结节、肝硬化、慢性肾病 4 期及以上、冠心病、脑梗死、糖尿病伴并发症、罕见病、重症肌无力等。

需要注意的是,一般既往症有 90 天等待期,等待期内产生的相关医疗费用不赔;而良性肿瘤、肺结核、息肉等 8 种特定既往症,首年赔付比例会打对折(2 万以下赔 30%,2 万以上赔 50%),续保后恢复正常比例。

2.就医范围与报销规则

- 基础保障覆盖二级及以上公立医院普通部,以及 183 家指定民营医院(比老版本增加了 81 家);

- 重疾医疗自动扩展特需部、国际部、VIP 部,一般医疗可以附加 “特需加油包”,享受更高端的就医服务;

- 住院前后 30 天的门急诊费用、门诊手术费用、外购药械费用都在保障范围内。

.

四、客观看待:这款产品的 3 个不足之处

没有完美的保险产品,众民保中高端 2026 也不例外。

在推荐它的同时,我也必须把它的不足说清楚,让大家根据自己的情况理性选择。

门诊手术有一定限制:活检、穿刺、造影、腔镜检查、射频消融等物理治疗和检查类门诊手术不在报销范围内,只有以治疗为目的的切除、缝合类手术可以报销。

一般既往症外购药有时间限制:一般既往症的外购药,仅限 2025 年 12 月 31 日之前上市的药品,2026 年及以后上市的新药不报销。不过投保后新发疾病的用药不受此限制。

人工器官报销范围有限:仅报销心脏瓣膜、人工晶体、人工关节等 9 类人工器官,其他人工器官不在保障范围内。但血管支架等医疗器械植入材料费,仍可通过一般医疗责任报销。

五、哪些人最适合买这款产品?

这款产品的定位非常清晰,它不是给健康人群的首选,而是给那些买不了常规百万医疗险的人的 “兜底保障”。

如果你属于以下几类人群,强烈建议重点考虑:

有既往症的人群:有结节、息肉、乙肝、三高、糖尿病等问题,被其他医疗险除外或拒保的人;

高龄人群:60 岁以上的父母,其他医疗险投保门槛高、保费贵,这款产品 80 岁仍可投保,且保障全面;

慢性病患者:需要长期服用原研药、有术后康复需求的人群;

高危职业人群:消防员、警察、货车司机等,不受职业限制;

看重就医体验的人群:希望重疾能享受特需部、国际部的医疗资源,不用排队等床。

写在最后

在我看来,众民保中高端 2026 最大的意义,不是它的保障有多全面,而是它给了那些被保险 “抛弃” 的人一个获得保障的机会。

对于身体健康的朋友,我依然建议优先选择能 20 年保证续保的常规百万医疗险,保障更稳定、性价比更高。

但如果你的身体状况已经买不了这类产品,那么众民保中高端 2026 绝对是目前市场上最好的选择之一。

它没有花哨的宣传,所有的升级都围绕着带病人群的真实需求;它也没有隐藏的坑,所有的赔付规则都写得明明白白。

对于普通人来说,这样一份实实在在的保障,才是最珍贵的。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!