微信客服

微信客服

百万医疗险≠重疾险!新规 + 涨价潮下,2026 重疾险 7 款闭眼入榜单

每次帮客户配置重疾险,我听得最多的就是各种担心:怕买错、怕赔不到、怕花冤枉钱,更怕被人忽悠。 2026 年的重疾险市场变化又特别快,产品更新多、条款更细,随便一数主流产品就有上百

每次帮客户配置重疾险,我听得最多的就是各种担心:怕买错、怕赔不到、怕花冤枉钱,更怕被人忽悠。

2026 年的重疾险市场变化又特别快,产品更新多、条款更细,随便一数主流产品就有上百款,很多人看着看着就晕了,根本分不出哪些是真靠谱,哪些只是噱头。

所以我干脆花时间,把全网热门的重疾险全部重新对比了一遍,从基础保障、保费性价比,到核保宽松度,一点点筛,只留下真正值得买的几款。

今天就把这份2026 年实用重疾险清单分享给你。

没有套路、不夸大,先帮你理清核心逻辑,再给你精准推荐,不管你是第一次买,还是想加保、换保障,都可以直接照着参考,少走弯路,也少花冤枉钱。

一、先搞懂:百万医疗险≠重疾险,少了谁都不行

很多朋友问我:“我已经买了百万医疗险,还需要重疾险吗?”

其实这俩是 “黄金搭档”,作用完全不一样,少了哪个都不踏实:

简单说,百万医疗险管的是 “治病的钱” —— 住院、手术、吃药这些直接花出去的医疗费用,它能按比例报销,帮你解决 “看得起病” 的问题;

而重疾险管的是 “生病后的生活钱” —— 确诊大病后,会一次性赔你一笔钱,不管是康复期的营养费、护理费,还是因为生病没上班的收入损失,甚至房贷车贷、孩子学费,都能靠这笔钱撑着,帮你解决 “病得起、家不垮” 的问题。

所以一定要记住:医疗险打底,重疾险托底,两者搭配才能实现 1+1>2 的保障效果,缺一不可。

二、挑选重疾险,按这 3 步来,不踩坑!

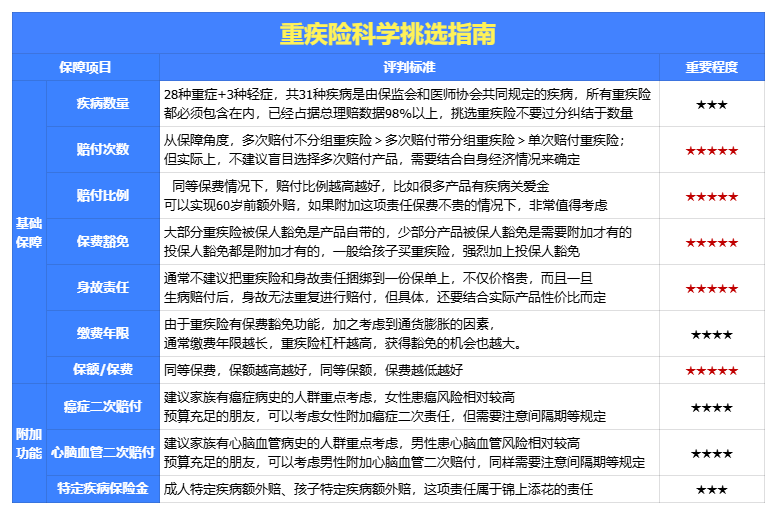

这里我不说那么多冗杂的,直接给你整理好重疾险挑选指南,一看就懂:

第1步:先定保额和期限,别搞反顺序

这是最基础的一步,搞错了很容易白买!

核心原则只有一个:保额永远比 “保终身” 更重要。

比如你预算有限,宁愿选 50 万保额保到 70 岁,也别为了 “保终身” 把保额压到 20 万 ——20 万在大病面前根本不够用,保额够了,才能真正扛住风险。

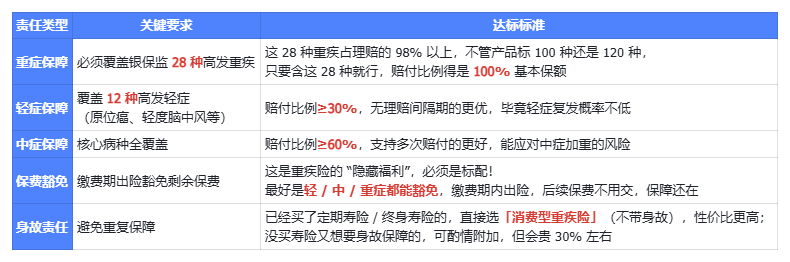

第2步:5 大核心责任,少一项直接 Pass

保额和期限定好后,再看产品的核心责任,这 5 点必须都达标,缺一个都不算合格产品:

这是筛选 “靠谱产品” 的硬标准,能直接帮你排除掉很多噱头货。

第3步:可选责任别乱加,只选 “自己用得上” 的

核心责任达标后,剩下的可选责任不用盲目追求 “全保障”,不然只会多花冤枉钱!

- 家里有癌症家族史、平时经常熬夜、压力大、体检有结节的,可以重点附加癌症二次赔。毕竟癌症复发、转移、持续治疗的概率很高,多一份赔付,就多一份底气。

- 经常抽烟喝酒、有高血压、高血脂,或有心脑血管家族病史的,优先考虑心脑血管二次赔,针对心梗、脑中风这些高发重症,保障更到位。

- 作为家庭经济支柱,想在责任最重的阶段把保额拉高,可以加上60 岁前额外赔,人生关键期保额直接拉满。

❌ 最后提醒个坑:别碰返还型、捆绑身故 / 两全、分红型重疾险!

这类产品看似 “没出险能返钱、一张保单全配齐”,实则藏着不少坑。

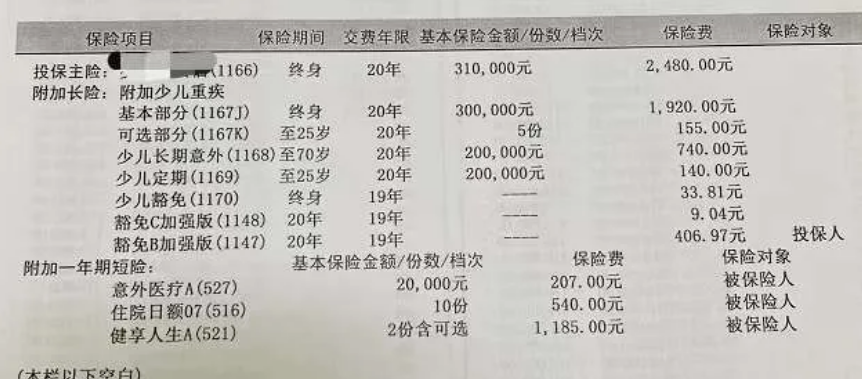

就拿下面这份捆绑型保单举例:

它把重疾、寿险、意外、医疗等全都打包在一起,意外险市场价几十块,这里直接卖到近千元;

还有 “少儿定期寿险” 这类家长根本不需要的身故责任,也硬塞了进来。

保费比纯消费型重疾险贵 30%-50%,但保障反而缩水,性价比极低,普通家庭直接远离就好。

三、2026 年 5 月精选重疾险

结合 5 月市场动态(新规落地 + 核保宽松),我帮你筛选出几款高性价比产品,都是当下口碑、赔付、性价比综合靠前的实力派,核心参数一目了然,按需对号入座即可:

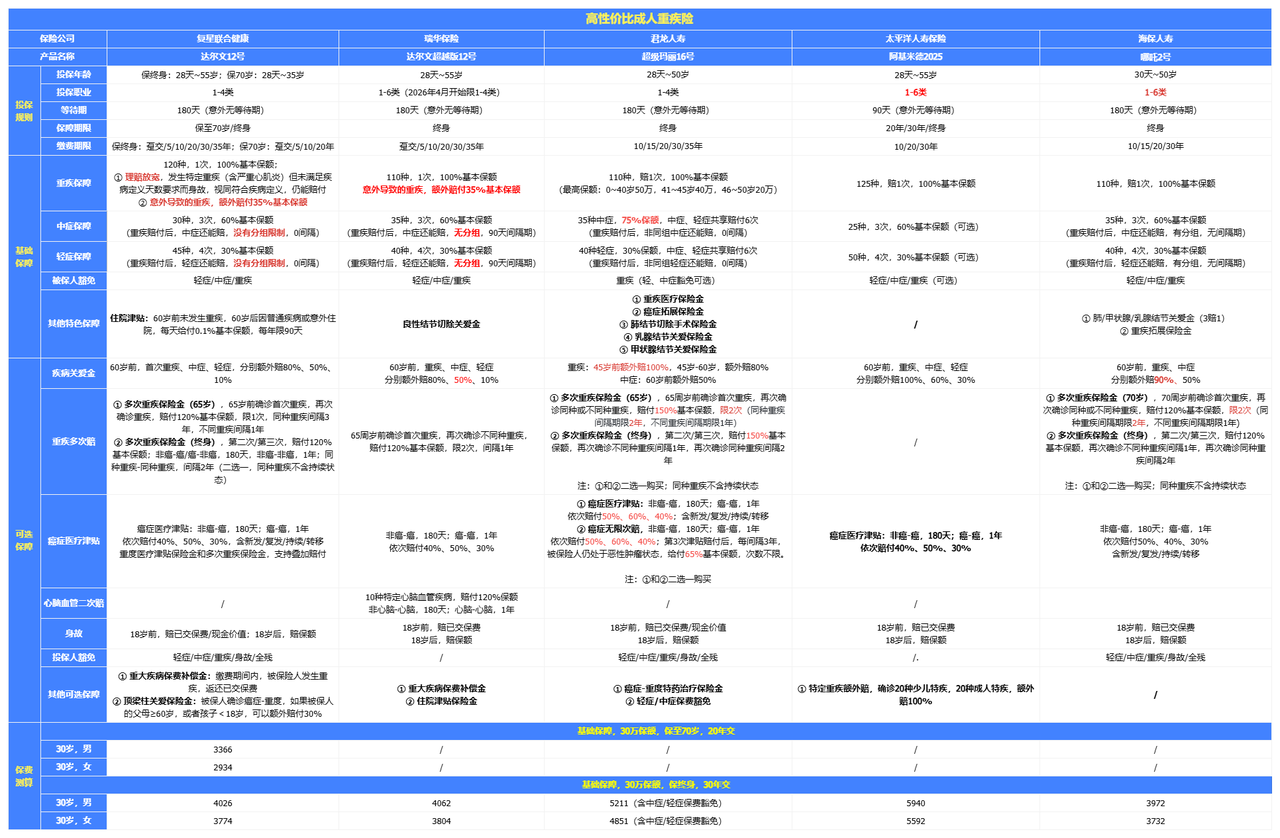

【成人重疾险 TOP4】

-

大公司首选:太平洋阿基米德 2025

- 承保公司:太平洋保险,连续十多年入选世界 500 强,线下网点超 3000 家,全国可通赔,支持线上 + 线下双渠道报案,服务响应速度快,追求稳健、看重线下服务、担心小公司理赔的人群,这款闭眼选。

- 职业宽松:1-6 类职业均可投保,不管是高空作业、机械操作,还是工地施工、物流运输等高危职业,都能轻松上车,高危职业找不到合适重疾险的,这款一定要重点看。

- 等待期短:仅 90 天,比行业常见的 180 天更友好,能更早享受保障。

- 保障内容:覆盖重疾 125 种、中症 25 种、轻症 50 种,12 种高发轻中症无遗漏,原位癌还支持不同部位多次赔付,甲状腺、乳腺、肺部等高发部位都能覆盖到。

- 核心优势:不捆绑身故责任,保费比太平洋传统重疾险(如金佑人生)省 40%,真正做到了 “大品牌 + 高性价比” 兼顾,打破大公司重疾险贵、保障差的刻板印象。

可选的 60 岁前疾病关爱金更是加分项,重疾能额外赔 100%、中症额外赔 60%、轻症额外赔 30%,相当于再送一份保至 60 岁的定期重疾,杠杆拉满;

还支持保单贷款(最高可贷现金价值 80%),应急资金灵活,可选的住院津贴(100 元 / 天,最多赔 180 天)也能补充康复期收入损失。

- 参考价格:30 岁男性,30 万保额保终身,30 年交,每年约 5940 元;附加 60 岁前关爱金后,每年约 6820 元。

适合人群:偏爱大品牌、职业类别偏高(5-6 类)、追求稳健理赔与线下服务、看重资金灵活性的人群,比如工地负责人、物流司机、高空维修人员等。

-

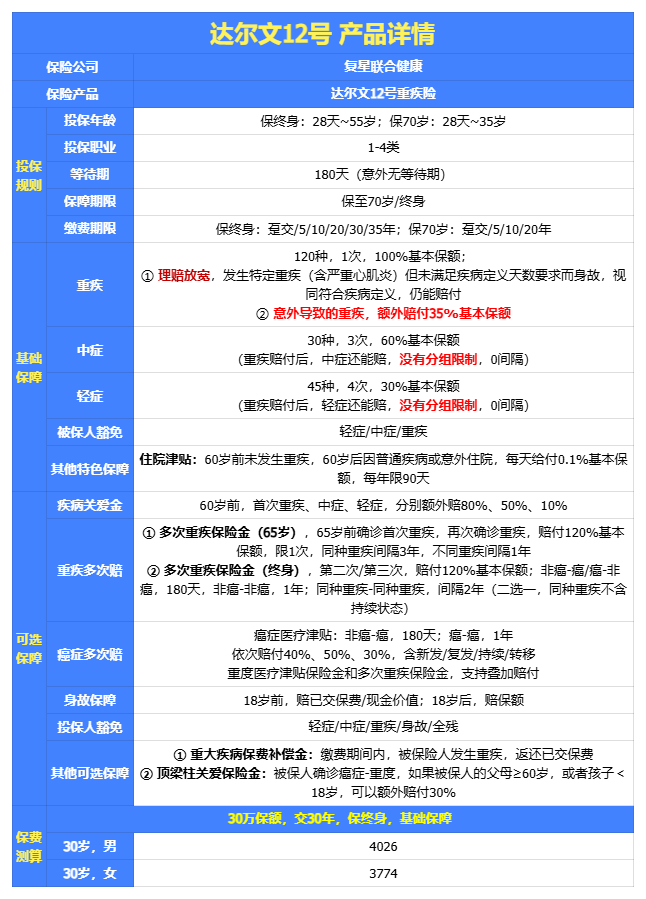

综合性价比之王:达尔文 12 号

复星联合健康依托复星集团的医疗生态,合作三甲医院超 500 家,不仅理赔效率高(线上报案后平均 3 个工作日出结果),还能提供重疾绿通服务,就医体验拉满。

- 核心优势: 性价比极致 + 保障连贯,1-4 类职业全覆盖,普通上班族、白领、教师、医生等都能投保,预算有限、想把保障拉满的家庭支柱,首选这款。

保障责任包括重疾 110 种、中症 25 种、轻症 50 种,最亮眼的设计是【重疾赔完后,轻中症责任不终止】。

这在行业内十分少见,意味着即使重疾已经赔付,后续确诊其他轻中症仍能继续获赔,保障的连贯性完全不用担心。

- 额外赔付:因意外导致重疾能额外赔 35% 保额,比如 30 万保额能赔 40.5 万,覆盖交通事故、工伤等意外关联重疾风险;

60 岁后住院每天能赔 0.1% 保额(30 万保额即 300 元 / 天),最多赔 90 天,能有效补充老年住院护理成本。

- 健康告知也很宽松:乙肝小三阳、甲状腺结节(TI-RADS 2 级)、乳腺结节(BI-RADS 2 级)都能标体承保,还没有 BMI 限制,适配人群更广。

依托复星医疗生态,还能享受专家门诊预约、住院安排、海外二次诊疗等增值服务,兼顾保障与就医资源。

- 参考价格:30 岁男性,30 万保额保终身,30 年交,每年仅 4026 元;30 岁女性每年 3680 元;附加癌症二次赔(120% 保额)后,30 岁男性约 4650 元 / 年。

适合人群:普通上班族、家庭经济支柱、预算有限但想把基础保障做足、看重医疗资源和意外关联保障的人,比如刚结婚生子的年轻人、背负房贷的职场人、关注就医体验的人群。

-

结节人群专属:超级玛丽 16 号

君龙人寿由建发集团与台湾人寿合资设立,偿付能力充足率超 200%,核保政策宽松,尤其对非标体友好,支持智能核保 + 人工核保,体检有结节、小异常、之前投保被拒 / 除外的朋友,这款一定要收藏。

- 核心保障:重疾 110 种、中症 25 种(75% 保额赔付,属于行业高水平)、轻症 50 种,45 岁前重疾能额外赔 100% 保额,癌症二次赔覆盖复发、转移、新发、持续状态,保障全面且实用。

- 核保宽松:针对结节人群的保障堪称 “极致”,肺结节 6-8mm(无胸膜牵拉、磨玻璃成分)有机会标体承保,甲状腺结节(TI-RADS 2-3 级)、乳腺结节(BI-RADS 2-3 级)大概率标体,而且不询问既往拒保、延期记录,还支持 2 年后核保复议,给非标体人群留足了保障空间。

- 两大亮点:一是行业首创 “重疾先赔 + 医疗再报” 模式,确诊重疾即赔基本保额,5 年内重疾住院及特殊门诊费用可持续报销,未报满部分 5 年后一次性补足,真正实现 “确诊能赔钱、治病能报销、未报有保证”;

二是自带 “三大结节专项保障”,肺部结节良性可赔,术后癌变额外赔,确诊甲状腺 / 乳腺 / 肺部结节相关重疾还能额外赔 10% 保额。此外,重疾后轻中症额外赔 10%,癌症津贴(确诊后每年赔 30%,最多 3 年),最高可赔 4.2 倍保额,杠杆率极高。

- 参考价格:30 岁男性,30 万保额保终身,30 年交,每年约 4350 元;30 岁女性每年 3980 元;附加心脑血管多次赔(120% 保额)后,30 岁男性约 4860 元 / 年。

适合人群:体检有结节(肺、甲状腺、乳腺)、乙肝携带、甲功异常、看重癌症全周期保障与多次赔付的人群,比如年轻女性(乳腺结节高发)、长期吸烟人群(肺结节高发)、非标体人群。

-

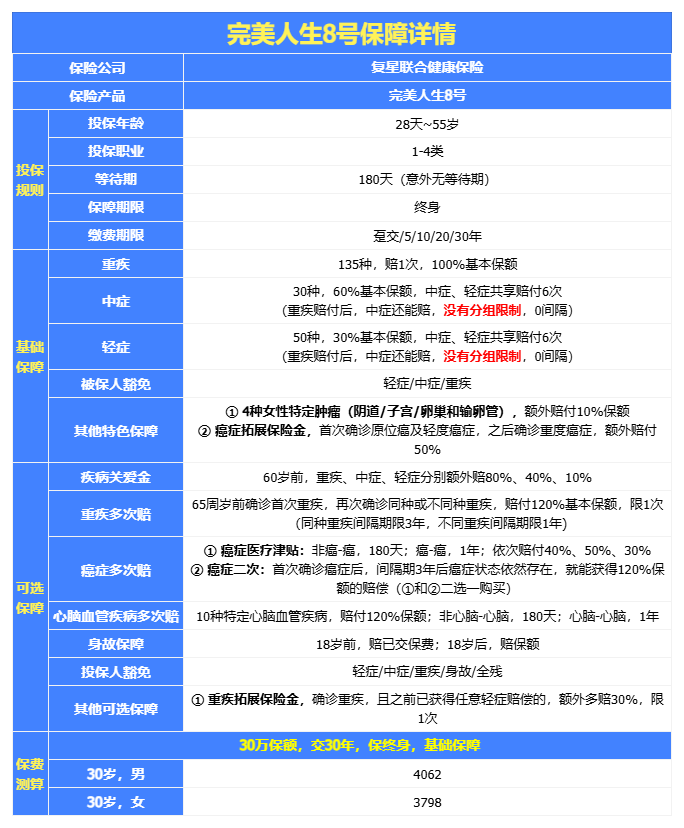

女性 & 心脑血管友好:完美人生 8 号

同样依托复星集团的医疗资源,这款产品的核心优势是 “精准保障 + 理赔宽松”,尤其适合女性和有心脑血管风险的人群。

- 保障责任:包括重疾 110 种、中症 25 种、轻症 50 种,轻中症理赔无间隔期(行业多数产品间隔 180 天),多次出险更顺畅,比如确诊轻症后 3 个月又确诊中症,可直接赔付,不用等间隔期。

- 女性友好:女性特定疾病(乳腺癌、卵巢癌、宫颈癌等 8 种)能额外赔 10% 保额,同保额下,女性保费比同类产品低 5%-8%,堪称女性投保的 “性价比天花板”。

- 可选责任:对于心脑血管风险人群,可选 “特定心脑血管二次赔”(120% 保额),覆盖心梗、脑中风、冠状动脉搭桥等 12 种高发心脑血管疾病,首次赔付后间隔 3 年(新发)或 1 年(复发)可再赔,保障更有针对性。

- 健康告知也很宽松:妊娠期糖尿病(产后恢复正常)、轻度高血压(1 级)都能标体承保,适配更多人群。

- 参考价格:30 岁男性,30 万保额保终身,30 年交,每年约 4280 元;30 岁女性每年 3750 元;附加女性特疾额外赔(升级至 20%)+ 心脑血管多次赔后,30 岁女性约 4320 元 / 年。

适合人群:女性投保者、有心脑血管家族病史、高血压 / 高血脂人群、追求精准定向保障的人群,比如职场女性、有高血压家族史的中年男性。

【少儿重疾险 TOP3】

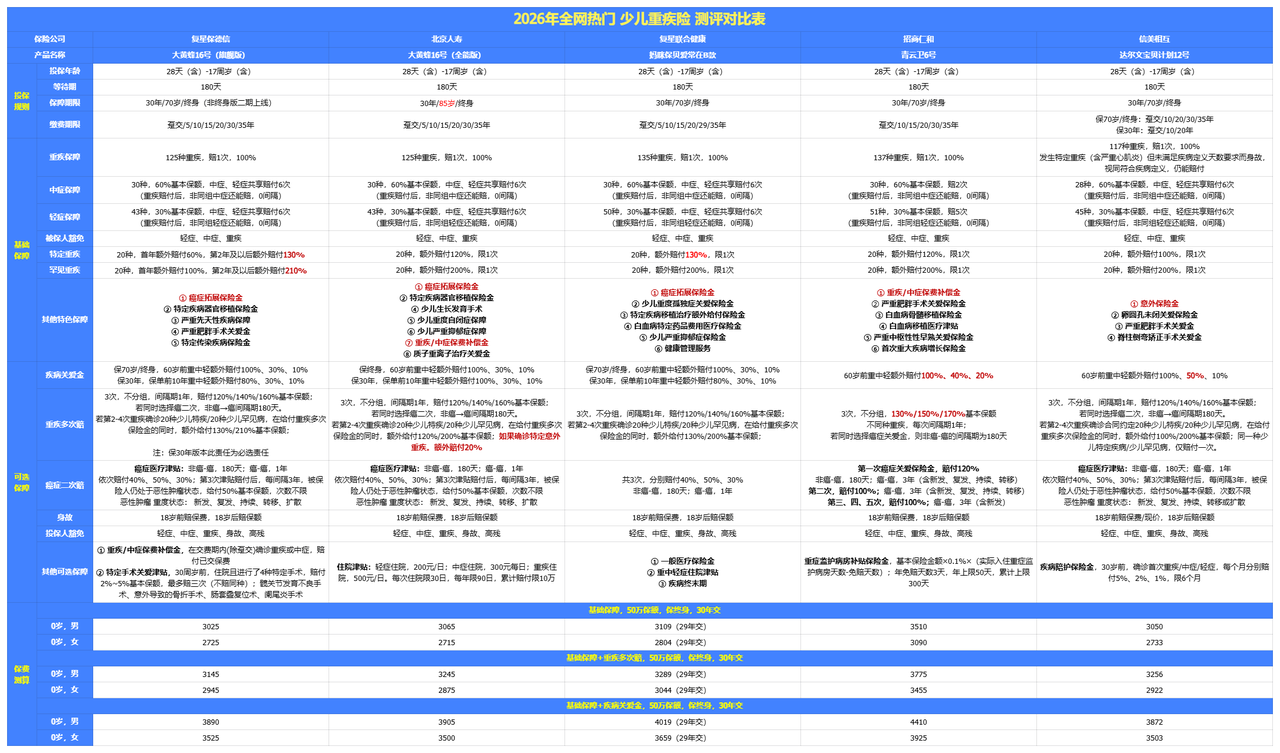

少儿重疾险我也帮大家整理出来一份资料,都是市面上热门的高性价比产品:

这里重点推荐这3款:

-

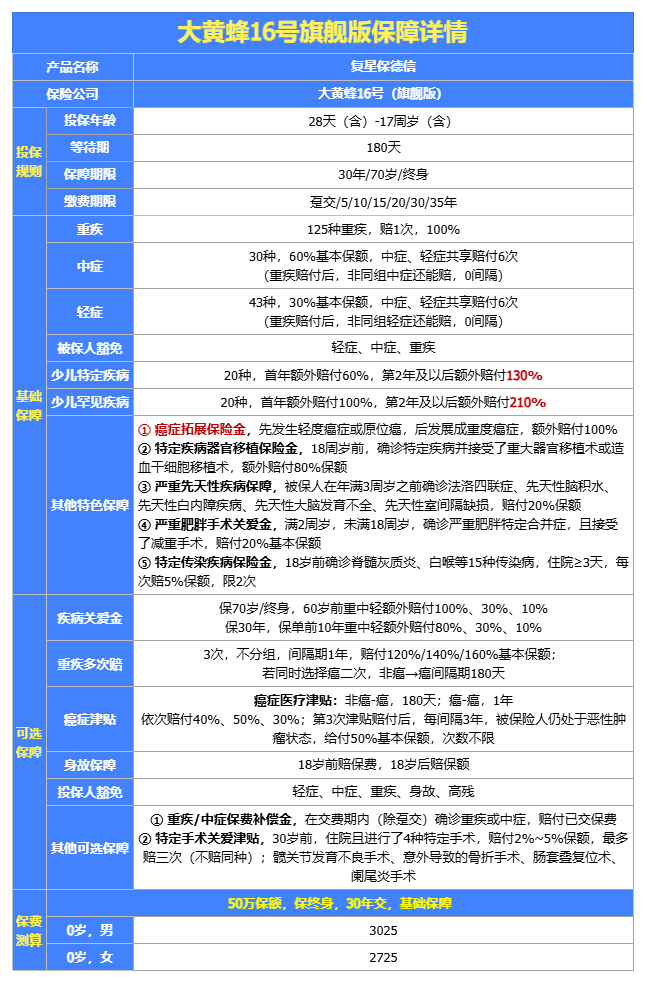

性价比天花板:大黄蜂 16 号旗舰版

复星保德信背靠复星集团与保德信金融集团,综合实力强,少儿重疾险理赔经验丰富,这款大黄蜂 16 号旗舰版堪称 “少儿性价比之王”。

- 保障责任:少儿特疾 20 种(含白血病、严重川崎病、重症手足口病等高发疾病)能额外赔 130%,比如 30 万保额能赔 69 万;

罕见病 12 种能额外赔 210%,30 万保额能赔 93 万,保额杠杆直接拉满,完全能覆盖少儿高发重疾的治疗成本。

- 贴心设计:先天性疾病 0 等待期—— 这在行业内十分罕见,宝宝出生自带的先天性疾病(如先天性心脏病、先天性聋哑),投保后无需等待,确诊即赔,解决了家长担心的 “先天疾病不保” 的痛点。

- 价格友好:0 岁宝宝 30 万保额保终身,30 年交,每年仅 1580-1635 元,比同类产品低 10%-15%,预算有限的家庭也能轻松承担。

适合人群:追求极致性价比、想给孩子一步到位配置终身保障、担心先天性疾病风险的宝妈宝爸,比如预算有限的年轻父母、二胎家庭。

-

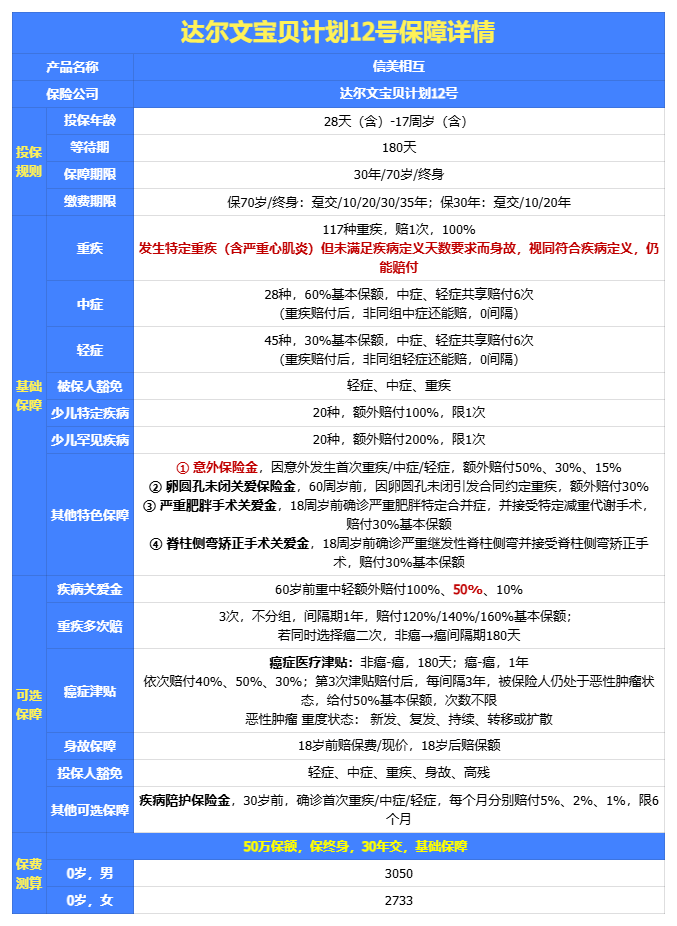

核保宽松王:达尔文宝贝计划 12 号

信美相互作为相互保险社,投保人既是客户也是所有者,理赔政策更偏向消费者,这款达尔文宝贝计划 12 号的核心亮点就是 “核保极致宽松”,专门解决 “宝宝有小异常买不了保险” 的问题。

- 健康告知极简:仅询问近 1 年健康异常,不问过往轻微异常:

早产儿≥35 周、体重≥2kg 就能标体承保;

卵圆孔未闭、房间隔缺损(无手术也可标体);

轻微贫血、乳糖不耐受、湿疹等常见问题都不影响投保,非标体宝宝的投保门槛大大降低。

- 保障责任:重疾 110 种、中症 25 种、轻症 50 种,还针对儿童特点设计了 “意外导致重疾额外赔 50%” 的福利,比如 30 万保额能赔 45 万,覆盖儿童意外关联重疾(如意外导致的严重颅脑损伤),实用性很强。

- 理赔友好:比如严重川崎病取消 “冠状动脉扩张” 限制,更容易达到赔付条件;

还自带 “少儿重疾绿通”,含儿童专科门诊预约、住院绿色通道、海外二次诊疗,解决家长 “带娃看病难” 的问题。

- 参考价格:0 岁男性,30 万保额保终身,30 年交,每年约 1750 元;0 岁女性每年 1690 元;附加癌症二次赔后,0 岁男性约 1980 元 / 年。

适合人群:宝宝出生时有轻微异常(早产、卵圆孔未闭、黄疸等)、健康告知难通过的家庭,比如高龄产妇家庭、宝宝体质较弱的家庭。

-

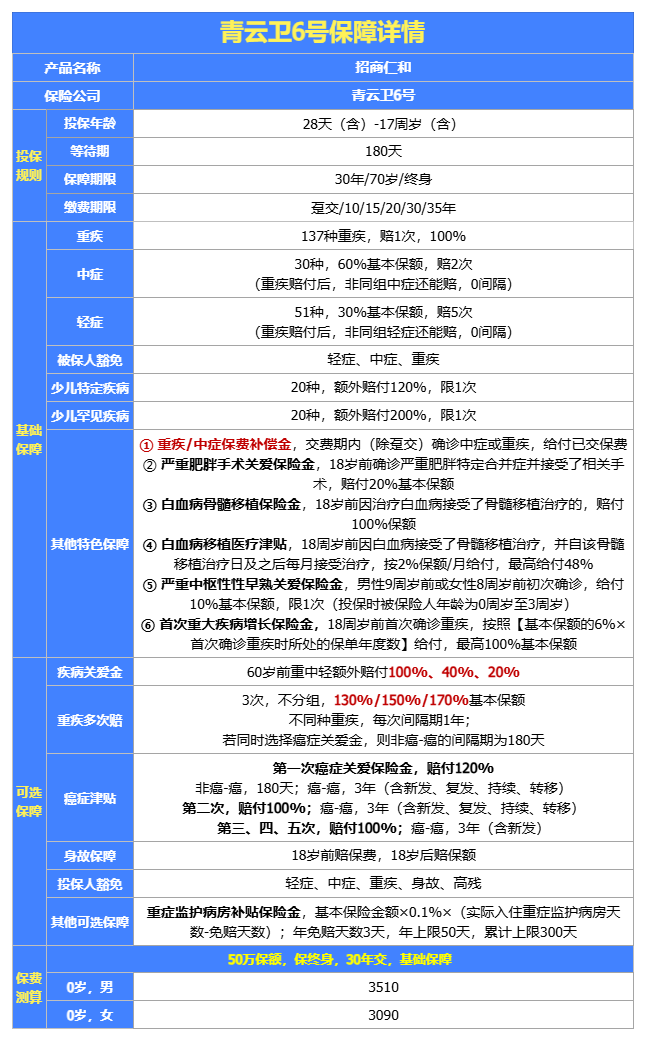

央企品牌之选:青云卫 6 号

招商仁和由招商局、中国移动、中国航信联合发起,妥妥的央企背景,稳定性强,品牌安全感拉满,适合看重品牌实力的家长。

- 核心优势:“保额增长 + 少儿高发重疾保障强”,18 岁前重疾保额每年递增 6%。

比如 0 岁宝宝买 30 万保额,18 岁时保额能涨到 50 多万,随着孩子长大,保额自动适配医疗费用上涨,不用额外加保。

针对少儿高发的白血病,保障力度尤为突出,不仅纳入少儿特疾额外赔付,条款定义更宽松,理赔门槛更低;

整体保障覆盖重疾 110 种、中症 25 种、轻症 50 种,轻中症赔付比例分别达到 30% 和 60%,支持多次赔付,保障全面且扎实。

- 健康告知常规:大多数健康宝宝都能顺利投保;

依托央企资源,增值服务也很丰富,包括儿童专家门诊预约、住院安排、疫苗接种提醒等,兼顾保障与实用性。

- 参考价格:0 岁男性,30 万保额保终身,30 年交,每年约 1820 元;0 岁女性每年 1760 元,在品牌产品中性价比优势明显。

适合人群:既想要大品牌安心感,又不想牺牲性价比、看重保额增长和白血病保障的家长,比如注重稳健性的中产家庭。

四、5 月投保必看 4 个关键提醒,少看一个可能亏!

1.新规影响已落地

按 2021 年起执行、2026 年新规延续的行业规则:TNM Ⅰ 期甲状腺癌按轻症赔(一般 20%-30% 保额),只有 Ⅱ 期及以上才按重疾全额赔。

这不是保险公司自己定的,是全行业统一要求,买之前一定要翻下条款里的 “疾病定义”,心里有数,避免后续理赔产生误解。

2.涨价潮基本落地

受预定利率从 3.5% 降到 2.0%、报行合一控费、第四套生命表生效影响,2023-2026 年重疾险保费普涨 15%-30%,终身型产品涨幅快到 30%。

现在市面上已经没有低价老产品了,涨价潮基本稳了,2026 年投保相当于锁定当前相对低位费率,越往后买越贵,早投保早划算。

3. 5 月核保宽松窗口期,有体检异常别错过

5 月不少保险公司为了冲量上新,对结节、脂肪肝、甲功异常这些常见小问题,核保标准明显放宽了。

之前因为这些情况被拒保、除外的朋友,这段时间投保更容易标体通过,窗口期过了可能就恢复严格审核,有需求的别犹豫。

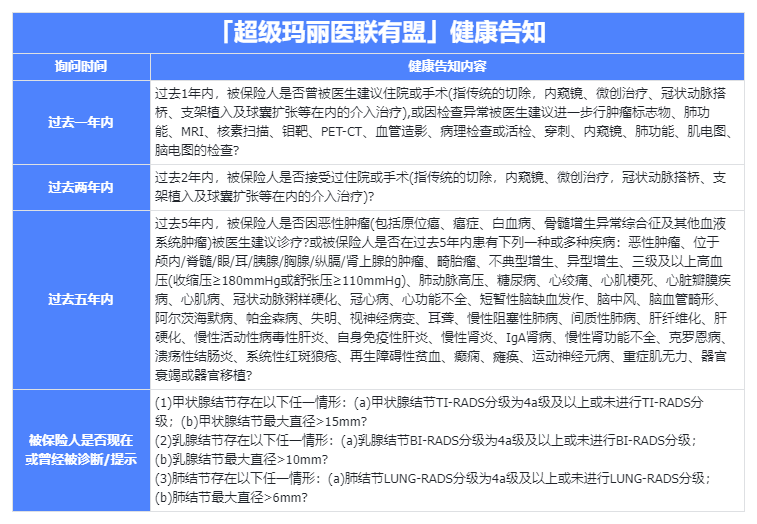

4.健康告知要如实

投保时填健康情况,千万不能隐瞒、遗漏 —— 不管是之前的住院史、体检异常,还是结节、慢病,都要如实说。

保险讲究 “最大诚信原则”,隐瞒健康情况看似能顺利投保,后续理赔时查到,很可能直接拒赔,得不偿失;

如果有不确定的健康问题,优先选支持智能核保或人工核保的产品,先问清楚再投保。

五、写在最后

重疾险从来不是越贵越好,也不是责任越多越香。

真正合适的方案,一定是匹配你的年龄、预算、健康状况、家庭责任。

2026 年 5 月,是新规全面落地后的第一个投保黄金窗口,新规改革 + 涨价潮叠加,加上短期核保宽松红利,是全年入手重疾险的最佳时机。

避开坑、选对款,用每年几千块的成本,撬动几十万的大病保障,给自己和家人一份稳稳的安全感。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!