在快节奏的现代职场中,拿到体检报告往往是一次心跳挑战。 根据《2025国民健康白皮书》等数据,超过70%的人体检报告中会出现3项及以上的异常指标: 比如现代人标配的甲状腺结节、乳腺结节、血脂偏高或尿酸偏高等。 对于这部分亚健康人群来说,买重疾险往往面临着被加费、除外甚至直接拒保的窘境。 而今天我要给大家介绍的是复星联合最新推出的 超级玛丽重疾险(医联有

在快节奏的现代职场中,拿到体检报告往往是一次“心跳挑战”。

根据《2025国民健康白皮书》等数据,超过70%的人体检报告中会出现3项及以上的异常指标:

比如现代人“标配”的甲状腺结节、乳腺结节、血脂偏高或尿酸偏高等。

对于这部分亚健康人群来说,买重疾险往往面临着被加费、除外甚至直接拒保的窘境。

而今天我要给大家介绍的是复星联合最新推出的超级玛丽重疾险(医联有盟版)。

这款产品打出了“极简核保”加“顶尖医疗资源”的组合拳。

那它究竟是不是带病人群的福音?我们用条款和规则说话。

这款产品最大的杀手锏,在于其极度宽松的健康告知:仅有短短的4条。

问询中直接避开了哮喘、类风湿性关节炎、甲亢/甲减、精神类疾病(如抑郁症)以及萎缩性胃炎等常见疾病。

对于高频出现的结节问题,条款给出了明确的标体承保界限。

只要甲状腺结节TI-RADS分级未达到4a级(且最大直径≤15mm);

乳腺结节BI-RADS分级未达到4a级(且最大直径≤10mm);

肺结节LUNG-RADS分级未达到4a级(且最大直径≤6mm);

都有机会免人工核保,直接标体承保,不用被除外或加费。

仅询问过去1年内的特定检查/手术建议、过去2年内的住院/手术情况;

以及过去5年内是否因恶性肿瘤及重大心脑血管、器官衰竭等重疾被建议诊疗。

这“极简4条”真正的价值不在于字数少,而是给足了带病体“体面”。

省去了繁琐的人工核保和提交病历的拉扯,直接用明确的数据指标划定界限,符合条件就直接过;

这种干脆利落对职场亚健康人群来说,情绪价值和实用价值都拉满了。

从形态上看,它覆盖了120种重疾,1次赔付,100%基本保额×健康管理系数、30种中症2次赔付,每次60%基本保额×健康管理系数和45种轻症,4次赔付,每次30%基本保额×健康管理系数;

可选责任方面,也提供了60岁前确诊重疾额外赔付50%基本保额*健康管理系数的重疾关爱金。

在目前动辄50万起步的重疾险市场里,40万可能无法完全覆盖一线城市高昂的康复期收入损失。如果预算充足,也建议搭配其他产品加保。

最高支持60周岁投保,保障至85岁。这对部分年龄偏大、有既往症的父母辈比较友好。

综上,可以说鱼与熊掌不可兼得。既然在核保上开了大绿灯,自然要在保额上限上踩一脚刹车,这是产品设计的底层逻辑。

40万的保额对于一线城市确实略显单薄,但换个角度想,对于本来“买不到”重疾险的非标体来说,能有这40万打底,先解决从无到有的问题,远比追求虚无缥缈的高保额更实在。

这款产品名字里带有“医联有盟”,是因为它直接对接了上海交通大学医学院附属瑞金医院的全生命周期健康管理服务。

这不是简单的挂名,而是包含了瑞金医院的线上报告解读、线上/线下就医指导,涵盖普通部与国际部、以及大病就医指导等落地服务。

对于担心患病后挂不上对口专家号的人来说,这是一个极具实用价值的增值服务。

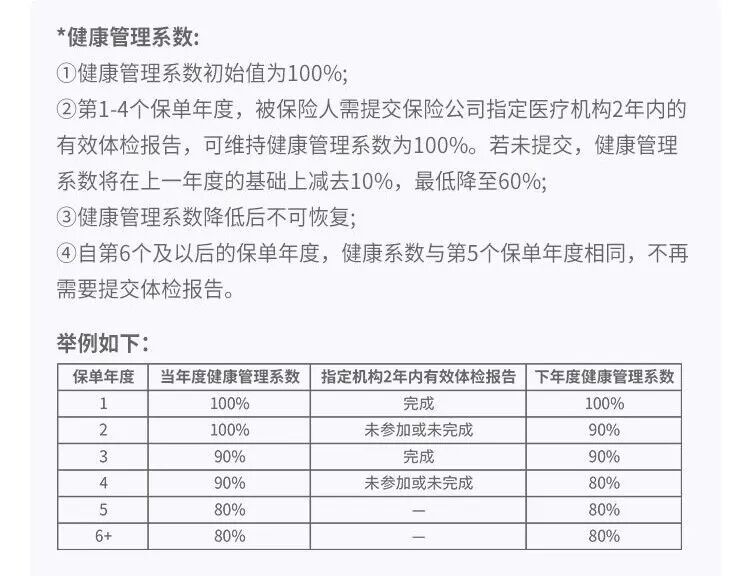

但是,重头戏在它的“惩罚与奖励机制”——健康管理系数。

这是一个需要消费者保持一定关注度的设计,直接关系到你的最终理赔金额:

在第1到第4个保单年度,被保人必须提交保险公司指定医疗机构2年内的有效体检报告,才能维持健康管理系数为100%。

注意,因为报告有效期是2年,这意味着4年内最多只需自行体检2次即可满足条件(大部分公司的年度免费体检即可达标)。

如果未能按要求提交,下一年度的健康管理系数将在上一年度的基础上扣减10%(最低降至60%),且系数降低后不可恢复。

到了第6个保单年度及以后,系数将固定为第5年的数值,不再需要提交体检报告。

它本质上是保险公司和你签的一份“对赌协议”,逼着你每年去关注自己的身体指标。

对于平时连体检都懒得去的人来说,它可能会导致保额缩水;

但对于有体检习惯的打工人,这就是白送的三甲顶级医疗VIP。

既然决定上车,就得把“按时体检”当成习惯,别让自己的真金白银打了水漂。

客观来看,复星联合超级玛丽(医联有盟版)是一款优缺点分明、定位极其精准的战略性产品。

有结节、抑郁症、轻度三高等健康异常,曾被其他重疾险拒保或除外,急需一款核保宽松的重疾险的人。

担心挂三甲专家号难,希望锁定上海瑞金医院医疗资源,且能按要求完成体检任务的人群。

但如果你身体非常健康,且追求极致的高保额(50万以上),同时不想被“健康管理系数”的打卡规则束缚,市场上或许还有其他更纯粹的消费型重疾险可以选择。

保险不用追求“一步到位”,但一定要“尽早规划”。在投保前,仔细衡量自己的真实身体状况,理性投保才是对自己负责。

微信客服

微信客服