微信客服

微信客服

利率5连降后首次上涨!现在买分红险,还来得及吗?

最近保险圈最大的新闻,莫过于 保险预定利率研究值在连续5次下调后,首次迎来上涨 ! 4月24日,中国保险行业协会一季度例会公布重磅数据: 当前普通型人身保险产品预定利率研究值为1.93%,较今年1月的1.89%回升4个基点。 消息一出,很多人彻底懵了: 利率涨了,保险收益要涨了? 我之前买的分红险是不是亏了? 都说利率下行才买分红险,现在利率涨了,现在再入手分红险,

最近保险圈最大的新闻,莫过于保险预定利率研究值在连续5次下调后,首次迎来上涨!

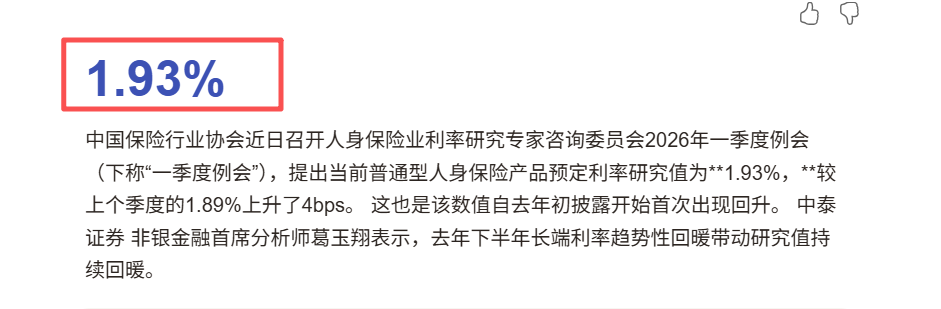

4月24日,中国保险行业协会一季度例会公布重磅数据:

当前普通型人身保险产品预定利率研究值为1.93%,较今年1月的1.89%回升4个基点。

消息一出,很多人彻底懵了:

利率涨了,保险收益要涨了?

我之前买的分红险是不是亏了?

都说利率下行才买分红险,现在利率涨了,现在再入手分红险,还来得及吗?还能吃到红利吗?

今天美华君就把这个事扒得明明白白,用最直白的话讲透:

利率止跌回升,对分红险到底是利好还是利空?2026年当下入手,到底还值不值?

一、先给普通人翻译明白:这个“利率5连降后首次上涨”,到底是什么?

很多人看到“预定利率研究值”就头大,先把核心数据和结论给大家讲死,全是监管官方发布的准确信息,没有任何误导:

1. 先搞懂:什么是“5连降后首次上涨”?

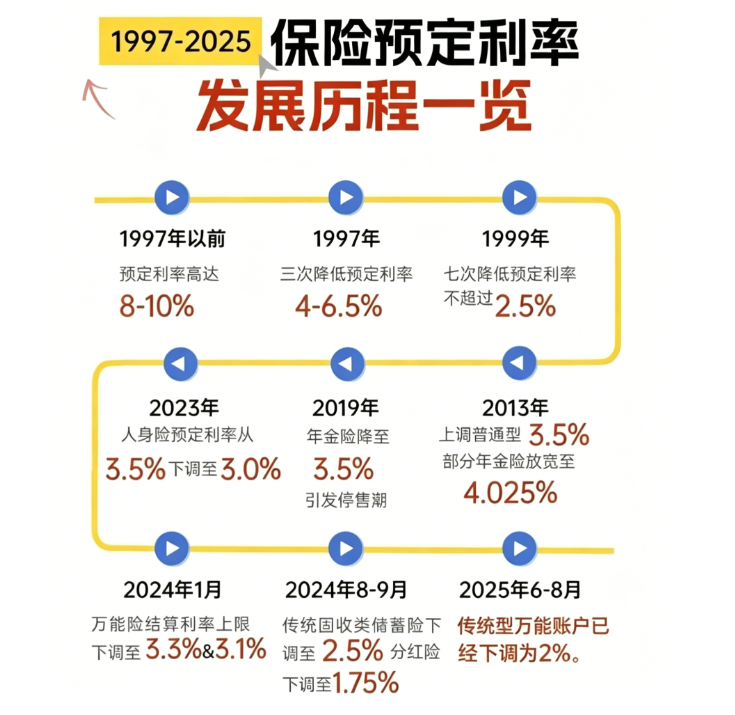

从2025年1月监管正式建立「预定利率与市场利率挂钩动态调整机制」开始,这个决定保险产品定价的核心指标,就开启了一路下跌的模式:

- 2025年1月:2.34%

- 2025年4月:2.13%

- 2025年7月:1.99%

- 2025年10月:1.90%

- 2026年1月:1.89%

整整连续5次下调,累计降幅达45个基点,也直接带动了2025年9月,普通型人身险预定利率上限从2.5%正式下调至2.0%。

而2026年4月公布的1.93%,是这个指标近15个月来的首次止跌回升,也是监管这套动态调整机制落地以来,第一次出现上涨。

2. 两个核心结论,直接决定你买保险的决策

① 这次上涨,不代表固收型保险的预定利率要涨

根据监管规则,预定利率最高值只能取0.25%的整倍数,哪怕研究值回升到1.93%,距离下一档2.5%的预定利率,依然有巨大差距。

固收型增额寿、年金险2.0%的收益天花板,不会有任何变化。

② 这次上涨,只代表年内不会再降息,固收收益彻底锁死

监管明确规定:

只有在售产品预定利率,连续2个季度比研究值高25个基点及以上,才会触发降息。

现在2.0%的上限和1.93%的研究值,仅差7个基点,2026年一整年,固收型保险都不会再降息,但也绝不会涨息。

一句话总结:

固收保险的收益,彻底焊死在2.0%了,不会再降,但也没有任何上涨空间。而这,恰恰是分红险最大的利好。

二、利率止跌回升,为什么对分红险反而是重磅利好?

很多人觉得“利率涨了,分红险就不香了”,恰恰相反,这次利率企稳回升,不仅没有削弱分红险的优势,反而把分红险的核心价值,放大到了极致。

1、分红险是大利好!

我们买储蓄险,核心诉求永远是:在本金绝对安全的前提下,拿到尽可能高的长期收益。

现在政策落地后,未来一整年,我们能买到的、写进合同100%刚性兑付的固收型保险,最高收益就是2.0%复利,没有任何例外。

而分红险的收益结构,是「保底收益+浮动分红」,和固收险形成了完美的错位优势:

- 安全底线几乎拉平:

当前监管给分红险的保底利率上限是1.75%,和固收险2.0%的顶格收益,只差0.25%,同样是写进合同、刚性兑付,本金不会有任何亏损风险;

- 收益上限直接翻倍:

浮动分红不设上限,长期持有优质分红险,叠加分红后的年化IRR能稳定达到3.5%+,几乎是固收险2.0%收益的2倍,是当下保本理财里,唯一能突破收益天花板的合规工具。

当固收险的收益彻底锁死,没有任何上涨空间,分红险“保底不亏、上不封顶”的优势,反而被无限放大了。

2、市场利率企稳,保司投资端改善,分红兑现更稳了

很多人对分红险最大的顾虑,就是“分红能不能兑现、会不会买完就跳水”。

而分红兑现的核心,70%以上都来自「利差益」——也就是保险公司用你的保费做投资,赚的钱超过定价预期,就会把盈余的70%以上分给投保人,这是银保监会的硬性规定。

保险公司的投资收益,和10年期国债收益率、长端市场利率高度绑定:

- 之前利率一路下跌,保司固收类投资收益持续承压,大家自然担心分红兑现不了;

- 这次预定利率研究值回升,核心原因就是10年期国债收益率、5年期LPR、长端定期存款利率全面筑底企稳,保险公司的核心投资品类收益稳了,投资端的压力大幅缓解。

对我们买分红险的人来说,这就是最实在的利好:

市场利率不跌了,保司的投资收益有了确定性,分红兑现的底气就更足了。

之前市场上头部的分红险产品,比如中意一生中意、平安盛世金越、中英福满佳C款,历史分红实现率都能做到100%以上,最高甚至能到124%。

那在利率企稳的大环境下,未来的分红稳定性只会更强,不会出现“买的时候演示4.5%,买完每年分红只有1%”的情况。

3、炒停售焦虑终结,不用慌着闭眼买,反而能选到真正优质的分红险

过去3年,只要预定利率一下调,全行业就会掀起疯狂的炒停售:

销售催单:

“再不买就下架,以后收益更低了”,很多人被焦虑裹挟,慌里慌张就闭眼下单,结果买到保底利率低、分红实现率差、减保受限的劣质产品,后悔都来不及。

而这次政策明确了年内不降息、没有大规模下架潮,没有了炒停售的催单焦虑,你反而能静下心来,慢慢对比、精挑细选:

- 去保司官网查产品连续3年以上的历史分红实现率,看是不是真的能兑现;

- 看合同里的保底利率是不是顶格1.75%,安全底线够不够高;

- 看主险的现金价值增长、回本速度、减保规则够不够灵活;

- 看承保保司的资管能力、投资收益稳不稳定。

不用被焦虑赶着走,才能真正选到能长期持有、收益靠谱的优质分红险,而不是被销售忽悠着买了“金玉其外”的劣质产品。

4、现在入手分红险,依然能锁定长期红利

这里必须给大家敲个警钟:这次只是短期利率企稳,不是长期利率反转。

从全球大环境来看,低利率、甚至负利率是长期大趋势;国内的人口老龄化、经济增速换挡,也决定了未来长期利率依然有下行压力。这次的回升,只是漫长下行周期里的一次短暂喘息,不是利率要重回3%、4%的时代了。

而分红险,恰恰是对冲长期利率下行的最佳工具:

- 它有1.75%的终身保底利率兜底,哪怕未来市场利率跌到0甚至负利率,你的保单最低也能按这个利率复利增值,本金绝对安全;

- 它能分享保险公司长期投资的收益,未来哪怕固收产品利率继续下跌,保司的投资收益依然能通过分红,给你带来超额收益,真正做到“利率下行我有底,利率上涨我能跟”。

现在入手,依然能提前锁定未来几十年的“保底+浮动”收益,完全来得及,甚至可以说,现在正是布局的最佳时机。

利率5连降后首次上涨,不是分红险的红利结束了,恰恰是分红险真正的黄金期开始了。

固收型保险的收益天花板彻底焊死在2.0%,想要在保本的前提下,拿到更高的长期收益,分红险是当下唯一的合规选择,也是未来保险行业的长期主流方向。而市场利率企稳,又给分红险的分红兑现加了一层坚实的保障,现在入手,完全来得及。

但一定要记住,分红险不是闭眼买都能赚,一定要守住「保底为王,浮动为辅」的底线,优先看合同里的保底利率、保司公示的历史分红实现率、主险的现金价值增长,选对产品,才能真正吃到长期红利。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!