微信客服

微信客服

投资收益超 15%!分红险最大的坑,被这家公司破了

在分红险市场,中意人寿一直是公认的标杆,凭借长期稳定的红利实现率圈粉无数。 但很多人不知道,还有一家低调的合资险企,实力完全能和中意掰手腕它就是中英人寿。 尤其是在2026年分红

在分红险市场,中意人寿一直是公认的标杆,凭借长期稳定的红利实现率圈粉无数。

但很多人不知道,还有一家低调的合资险企,实力完全能和中意掰手腕——它就是中英人寿。

尤其是在2026年分红险全面进入1.75%保底时代、第四套生命表正式实施、630产品停售潮临近的关键节点,中英人寿的表现格外亮眼。

它不仅连续多年投资收益率稳居行业前三,更是少数能突破3.2%分红限高的公司,成为当下储蓄险市场最值得关注的黑马。

耳听为虚眼见为实,买分红险永远是 “先选公司,再选产品”。下面我们就从股东背景、分红经验、投资实力三个维度,把这家公司扒个底朝天。

一、双巨头背书,连续8年的监管"优等生"

很多人买保险只看广告不看股东,这在分红险上是大忌。

分红险是和保险公司绑定一辈子的生意,股东实力直接决定了它能不能在经济周期的波动中,给你稳稳的幸福。

中英人寿的股东配置,堪称合资险企的 "黄金模板":

中方:中粮资本,央企里的 "隐形巨无霸"

很多人只知道中粮是卖粮油的,却不知道它是国务院直管的 53 家国有重要骨干企业之一,全球第二大粮油食品巨头。你每天喝的蒙牛牛奶、吃的福临门大米、逛的大悦城、住的中粮地产,全都是它的产业。

截至 2023 年底,中粮集团总资产突破 7300 亿元,这种级别的实业背书,比任何广告都靠谱。

外方:英国英杰华,保险界的 "活化石"

成立于 1696 年的英杰华,比美国建国还要早 80 年。

它经历过两次世界大战、1929 年大萧条、2008 年金融危机,是真正穿越过完整经济周期的保险公司。牛顿、丘吉尔、肯尼迪都是它的客户,泰坦尼克号沉没时,它的前身公司赔付了近 15 万英镑,用真金白银践行了保险的承诺。

2002 年,双方各出资 50% 成立中英人寿,至今没有更换过股东。经过 9 次增资,注册资本达到 29.5 亿元。

这种 "旗鼓相当、长期稳定" 的股权结构,避免了单一股东独大带来的经营风险,也让中英人寿能够坚持长期主义,不用为了短期业绩牺牲客户利益。

数据不会说谎:

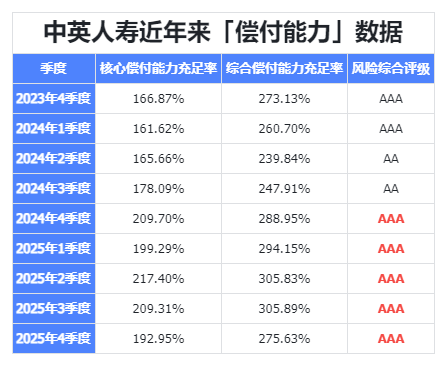

- 自 2016 年偿二代实施以来,连续 9 年保持 A 类及以上风险评级,最近一年更是持续拿到了行业最高的 AAA 评级

- 2025 年第四季度综合偿付能力充足率 275.63%,核心偿付能力充足率 192.95%,是监管眼中不折不扣的 "优等生"

- 分支机构覆盖全国 18 个省市、90 多个城市,无论你在一线城市还是省会城市,都能享受到便捷的线下服务

刚看完中英的股东和评级,想知道怎么查其他公司的真实实力?我整理了这份手册,包含:

① 3 步教你查任意保司的偿付能力和风险评级

② 2026 年分红险安全保司白名单

③ 5 类绝对不能碰的高风险保司特征。

二、20年分红险老兵,年年盈利年年分钱

股东硬、评级高,只能说明这家公司 “不会倒”。但买分红险,我们更关心的是 “能不能分到钱”。

这就需要看它在分红险领域的积累,以及有没有持续盈利的能力。

很多公司现在跟风做分红险,却忽略了一个关键问题:分红险的长期稳定,靠的不是一时的营销噱头,而是十几年的账户管理和持续盈利经验。

中英人寿从成立之初,就把分红险当成了自己的 “基本盘”,是国内少有的真正从根上吃透分红险逻辑的公司。

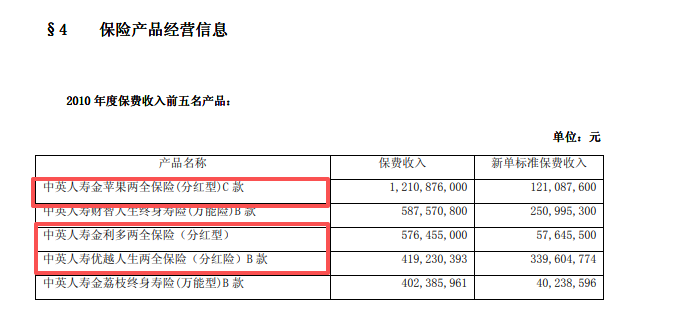

早在 2010 年,也就是成立才 8 年的时候,它保费收入前 5 的产品里,就有 3 款是分红险:金苹果两全、金利多两全、优越人生两全,这些产品当年的保费规模都达到了数亿元级别。

这意味着什么?

- 它不是半路出家的 “新手玩家”,而是拥有超过 15 年历史的老分红账户,不受监管对 “不满 3 年账户分红超 3.2% 需审批” 的限制,天然拥有更高的分红潜力。

- 它经历过完整的经济周期和利率波动,在分红账户管理、资产配置和红利平滑机制上,已经形成了一套成熟的打法。

更硬核的是,这种长期主义不是嘴上说说。看它近 10 年的经营数据:

- 营业利润:从 2015 年到 2024 年,连续 10 年盈利,哪怕是行业整体承压的 2023 年,依然实现了 0.64 亿元的正利润,从未出现过亏损。

- 保单红利支出:近 10 年始终稳定在 0.95 亿 - 1.43 亿元之间,从未断过,真正做到了 “年年盈利,年年分钱”。

这种持续的盈利和稳定的分红支出,不是靠短期的高收益产品撑起来的,而是靠长期的稳健经营。对我们普通人来说,买分红险最怕的就是 “公司亏了,我的分红就没了”,而中英人寿用这组数据证明:它的分红,不是画饼,而是有实打实的利润支撑。

三、投资能力行业顶尖,分红水平稳居第一梯队

能持续盈利,说明它 “有钱分”;但能不能 “多分”,愿不愿意 “全部分给客户”,最终还要看它的投资能力和兑现诚意。这才是分红险收益高低的核心。

分红险的收益高低,本质上拼的是保险公司的投资能力。

中英人寿能在分红险市场脱颖而出,核心就在于它远超行业平均的投资水平。

1. 投资收益率:连续多年跑赢行业

中英人寿的投资能力,在整个行业都是顶尖水平。

它的投资风格非常稳健,底层资产中 60% 以上是银行存款和高等级债券,保证了基本盘的安全。

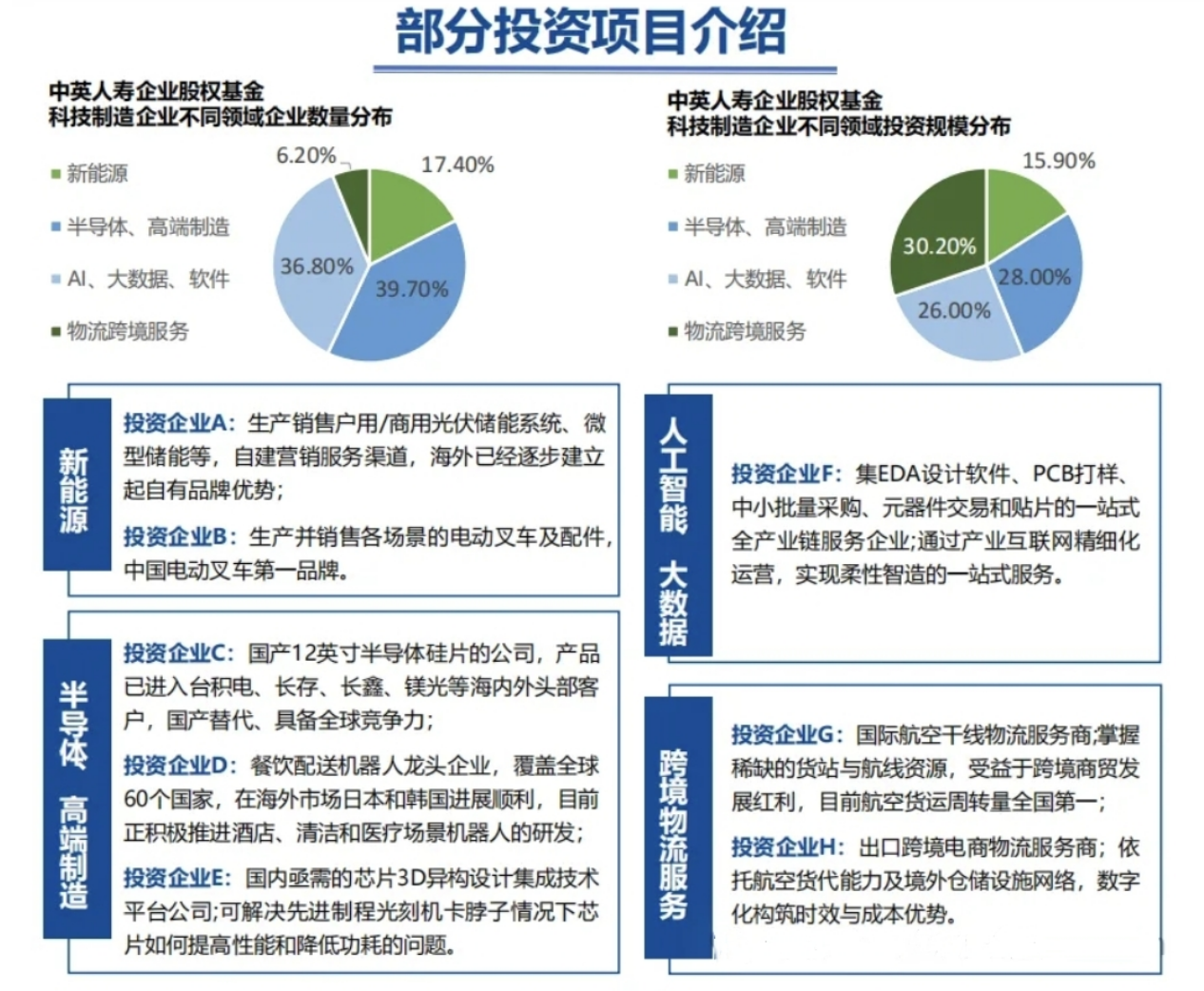

同时,它又早早布局了铁路、高速、能源、半导体等国家级优质项目,这些项目虽然周期长,但收益稳定且丰厚,是分红险最理想的投资标的。

举几个例子:

- 它参与了国家 "十一五" 重点工程 —— 山西中南部铁路通道项目,这是我国第一条重载铁路,每年都能带来稳定的现金流

- 它投资了国产半导体龙头中芯国际,这个项目的收益率高达 100%

- 它还布局了多个物流产业园、新能源项目,这些资产的长期收益率都在 8% 以上

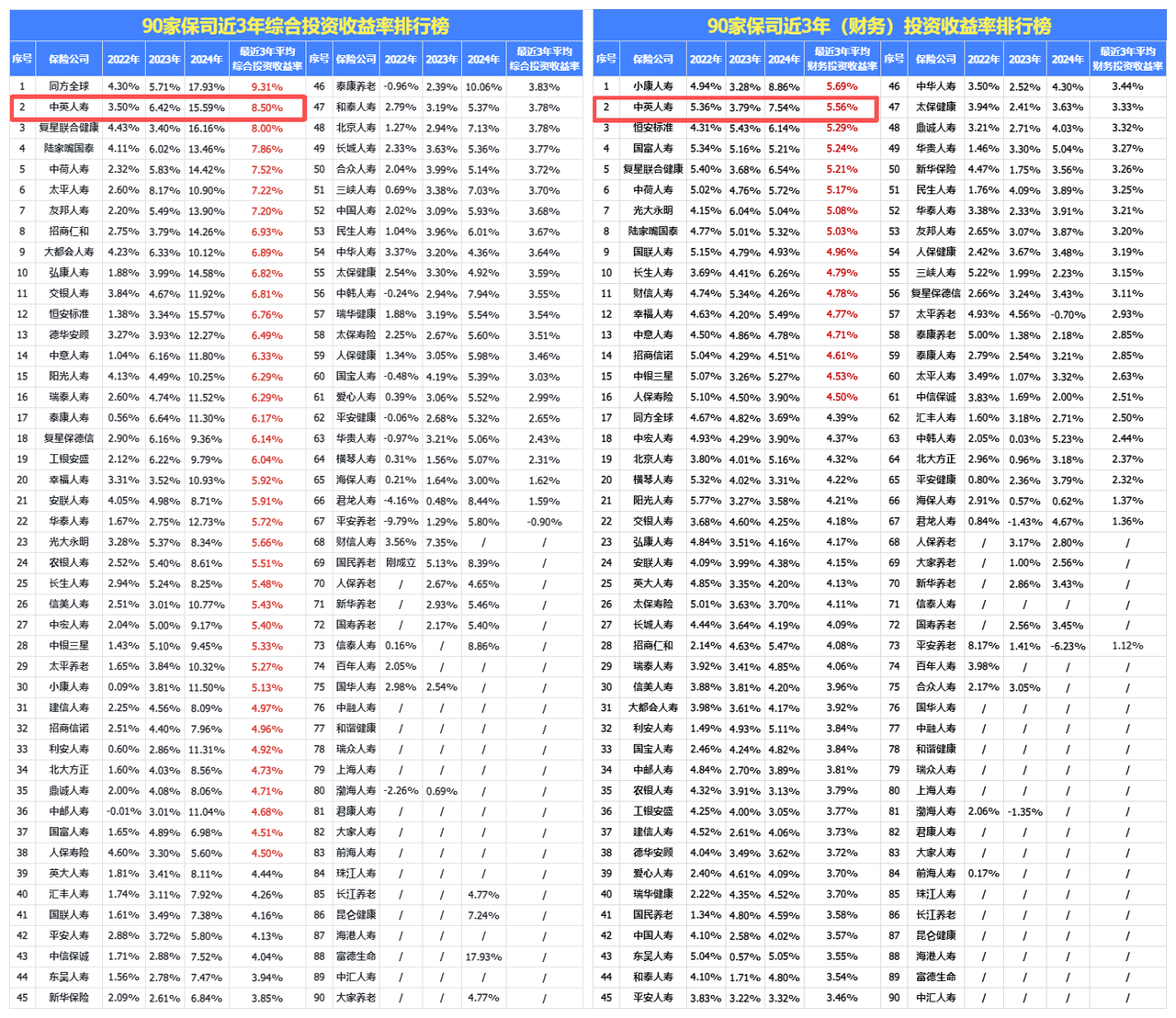

数据显示,中英人寿近几年的综合投资收益率,每年都跑赢行业平均值。

近两年,它的投资表现更是惊艳,连续两年排名行业第2。

近三年平均投资收益率为5.56%,在保险公司里位列 TOP2,远超保险行业平均值3.58%。

近 3 年平均综合投资收益率达到 8.5%,依旧是位列 TOP2,远超保险行业平均值4.75%。

这就是为什么在 2023年全行业分红实现率集体跳水的时候,中英人寿依然能交出一份亮眼的成绩单;

我们接着往下看:

2. 红利实现率:行业低迷期依然坚挺

历史分红实现率能直观反映公司履行分红承诺的实际能力与政策意愿,实现率长期表现良好,是公司投资实力与分红稳健性的重要信号,也意味着未来的表现更值得期待。

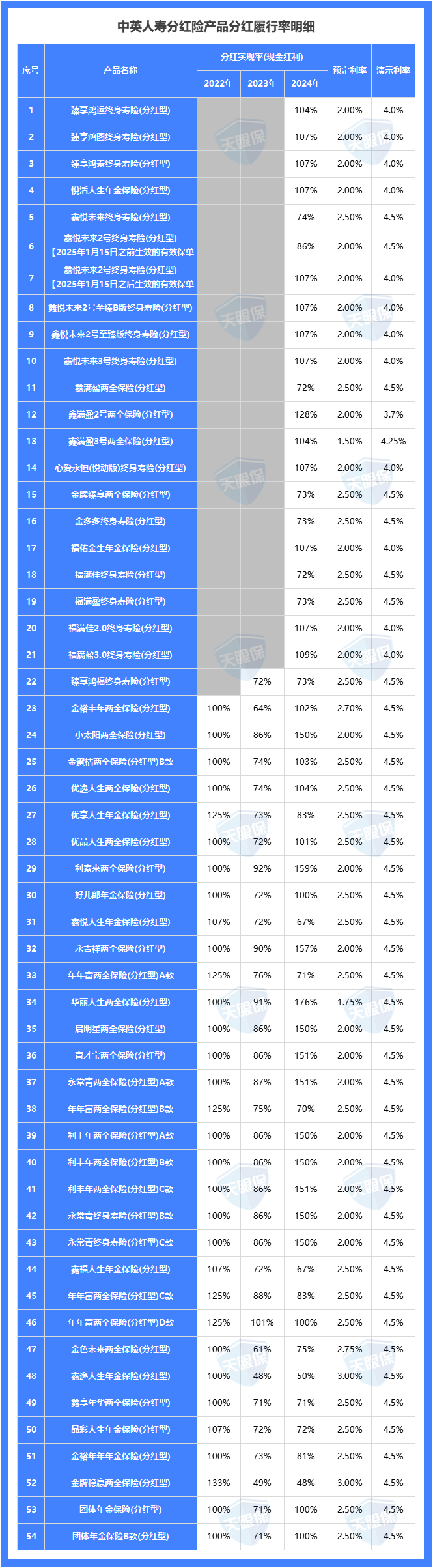

中英人寿当前共计54款分红险产品,都是现金红利,下面我将产品近三年的分红实现率数据均统计如下:

综上可以看出,在2022年时中英人寿所有产品的分红实现率均在100%及以上,而最高分红实现率可达133%,平均实现率约为106%,已经远超市场中大部分保司。

在2023年,在监管限高令限制下,虽突破限高但也略逊色于22年,23年平均分红实现率为77%,在同样限高的大环境下已经是非常不错的表现了,且也是突破限高的五家保司之一。

我们再来看最新的,在监管政策放宽后54款产品可以说集体爆发了!

超30款产品实现率突破100%,最高达176%;

而且中英人寿与目前已公布保司不同的是:多数险企为营销新品,下调旧品分红,而中英通过释放2023年未分配利润,兑现对旧保单持有人的承诺;

如:华丽人生两全保险(分红型),分红实现率高的176%。

2024年中英旧产品分红水平反超新品,打破行业“削旧补新”惯例。

之前买过产品的用户是没有被背刺的!!旧产品普遍突破3.5%,部分实现率高达151%-176%;

综上,分红险的本质,拼的就是投资硬实力 + 兑现诚意。

而中英人寿也用连续多年行业TOP级的投资收益率、国家级优质项目的稳定收益,筑牢了分红的底气;更难能可贵的是,它打破行业 “削旧补新” 潜规则,主动释放未分配利润让老保单分红反超新品,用 176% 的历史级实现率证明了自己。

这份 “能赚钱、不坑老” 的实力,最终都体现在了产品收益上。

写在最后

在当下的分红险市场,中英人寿绝对是被严重低估的实力派黑马。

它背靠央企与 300 年全球险企的双巨头背书,用 20 多年的稳健经营、连续多年行业TOP级的投资收益率,以及打破行业潜规则、绝不 “削旧补新” 的兑现诚意,交出了一份远超市场预期的成绩单。

现在距离 630 产品全面停售只剩不到两个月,这不是普通的产品下架,而是第四套生命表实施前的最后窗口期。

6 月 30 日之后,所有储蓄险都将按照新生命表重新定价,保费上涨、收益下降已成定局,像中英这样能突破 3.2% 分红限高的产品,以后再也不会有了。

如果你正在考虑配置分红险,不管是想做长期资产保值,还是规划孩子的教育金、自己的补充养老金,中英人寿的王牌产品都值得你抓紧最后机会了解。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!