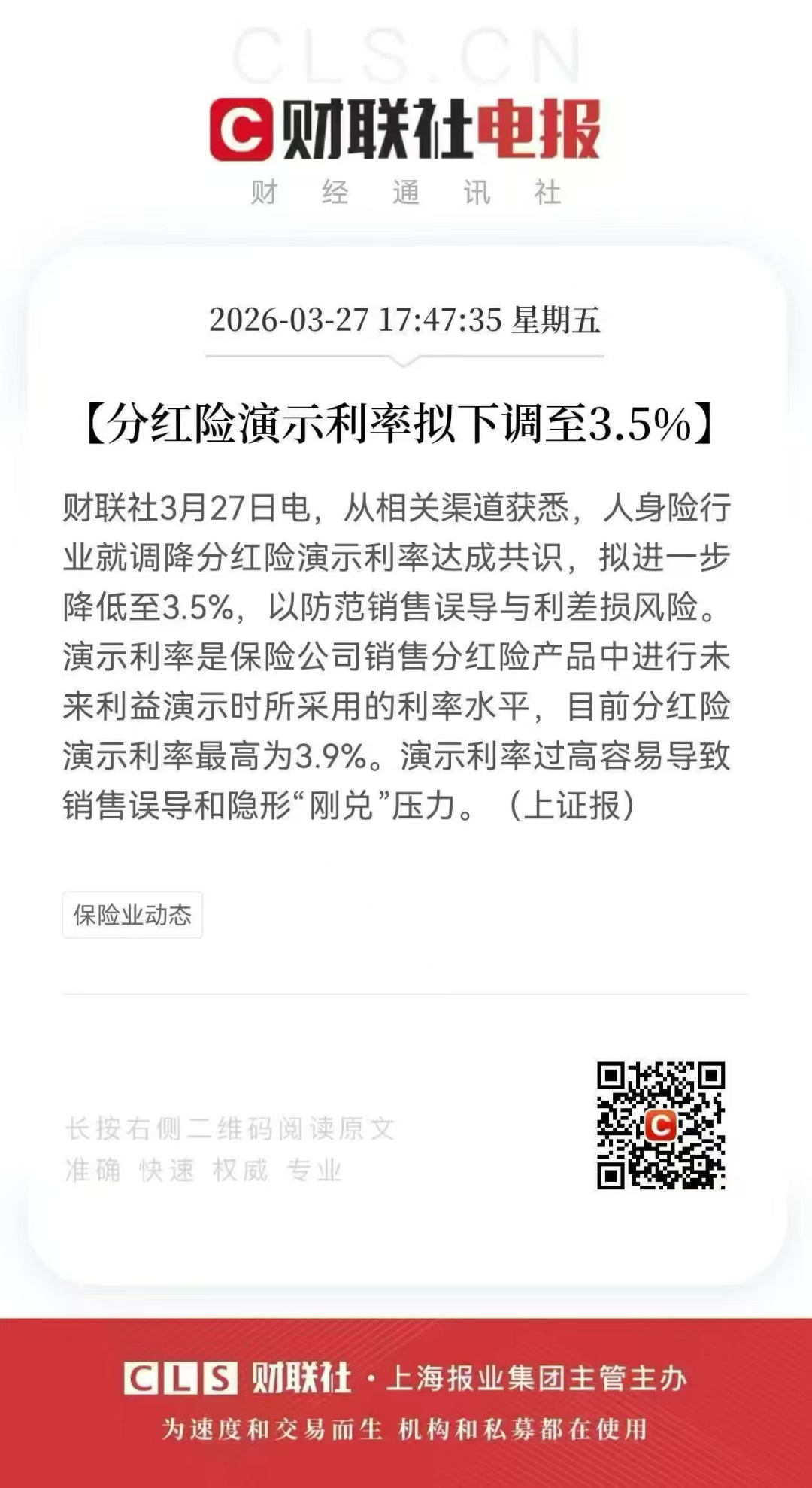

最近这两年,大家在理财上最大的感受估计就是: 什么都在降。 存款利率降、大额存单靠抢、增额寿预定利率一路下滑 原本以为分红险还能撑一撑门面,结果就在前几天,它也没能逃过这一劫。 这则消息字数不多,但对咱们老百姓的钱袋子影响可不小; 其实不少朋友对分红险,本来就不是很懂,这下调到3.5%到底啥意思? 我的钱是不是要变少了? 今天咱们不讲虚的,直接把晦

最近这两年,大家在理财上最大的感受估计就是:什么都在降。

存款利率降、大额存单靠抢、增额寿预定利率一路下滑……

原本以为分红险还能撑一撑门面,结果就在前几天,它也没能逃过这一劫。

这则消息字数不多,但对咱们老百姓的钱袋子影响可不小;

其实不少朋友对分红险,本来就不是很懂,这下调到3.5%到底啥意思?

今天咱们不讲虚的,直接把晦涩的专业名词揉碎了,并硬核算一笔账,看看这个政策对我们到底有什么实质影响。

保底利率(写进合同的底薪)与演示利率(保司预估的奖金上限)

以为计划书上演示了3.9%,只要保司靠谱,分红实现率达到100%,我实际拿到手的长期收益就能有3.9%。

为什么?因为监管规定,分红账户赚到的钱,至少要有70%分给客户,剩下的要分给保司股东。

经过这道“分成”,哪怕保司极其给力,红利实现率达到100%,你实际拿到手的长期预期收益只会无限接近于3.9%,而不是实打实的3.9%。

-

如果保司当年的实际投资收益达到 3.9%,红利实现率就是100%,你刚好能拿到计划书上的预期收益;

-

如果超过 3.9%,实现率大于100%,你拿到的钱就比计划书多;

-

所以,挑选分红险的终极秘诀,不是看计划书上的数字有多大;

而是看这家公司的历史投资能力,能不能长期稳健地跑赢这个“及格线”。

及格线从最高的3.9%强行降到3.5%,这意味着,未来计划书上能给你画的“大饼”上限,被强行压低了。

很多人觉得,3.9%降到3.5%,不就差了0.4%吗?毛毛雨啦。

大错特错!这里我们需要借用一个行业内计算分红险利益的核心公式:

客户预期收益率 = 保底利率 + (预期投资收益率 - 保底利率) * 70%

=1.5%+(3.9%-1.5%)*70%=3.18%

=1.5%+(3.5%-1.5%)*70%=2.9%

看明白了吗?一来一去,咱们的预期收益率直接下降了约8%!

更扎心的是,就在今年初,已经有部分保司率先调低了第一道防线:“保底利率”。

如果未来保底利率和演示利率双双下降,那就是实打实的“双重缩水”,长期复利算下来,真不是一笔小数目。

消息里给出了明确的答案:防范销售误导与利差损风险。

说白了,现在的宏观环境大家都有体会,存款利率跌跌不休,无风险利率进入低息时代。

保险公司在外面根本找不到那么多能稳定赚取高收益的投资项目。

如果还允许他们按以前3.9%的上限去给你“画大饼”、做出一张张收益翻倍的漂亮计划书,那就是妥妥的误导销售。

一旦未来投资收益跟不上,给不出钱,也就是消息里说的防范“利差损”风险,吃亏的还是老百姓。

所以,挤干演示利率的水分,是不让保险公司给你开“空头支票”,倒逼大家回归理性的第一步。

在这个连“画饼”都要被限制大小的低息时代,咱们该如何应对?

“写进合同里的保底收益是多少?”把保底当成安全垫,分红当成锦上添花。

演示利率降了,意味着以后只看计划书上的数字已经没有意义了。

建议大家查一查保司过往的“红利实现率”,选择那些经营稳健、投资能力强的大公司,你的“奖金”才更有保障。

对于已经配置了老产品的朋友,你的保底利益不受影响;

对于准备上车的朋友,请务必用理性的心态看待未来的长期回报。

利率下行是宏观的大势所趋,谁也无法逆转。我们改变不了风向,但可以调整风帆。

只要搞懂底层逻辑,看清合同里的真金白银,我们依然能在动荡的金融环境里,为自己的家庭财富建起一道坚固的护城河。

微信客服

微信客服