微信客服

微信客服

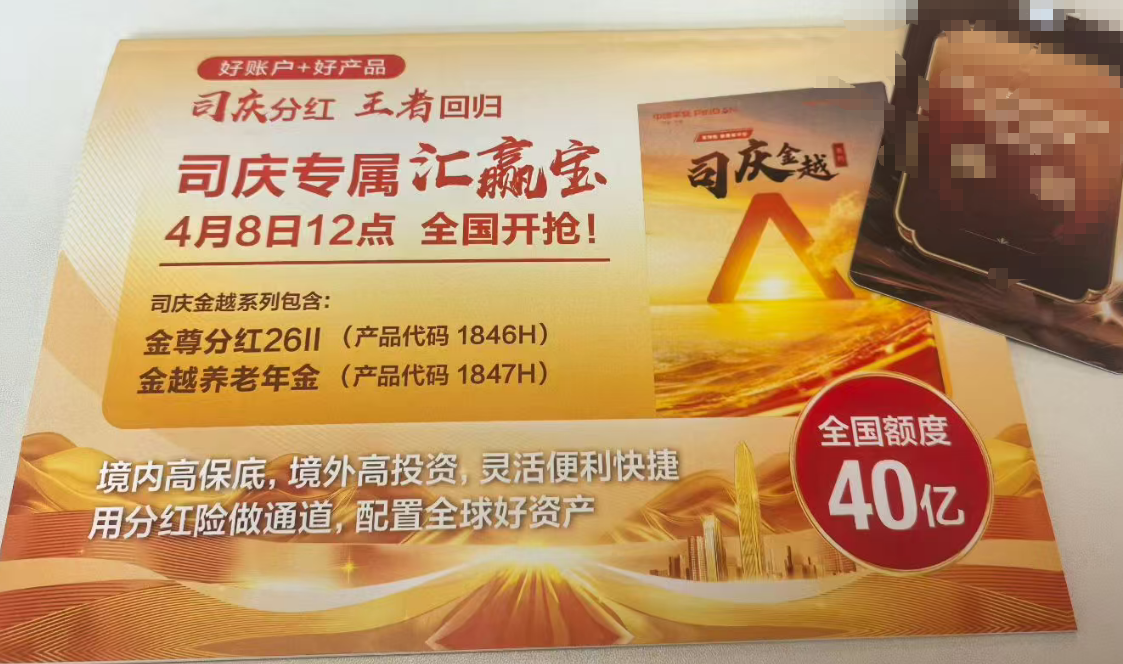

平安放大招,金尊私庆分红再次上新,海外投资是不是理财新天堂?

最近理财圈的焦点,全被平安38周年司庆的新品抢了 盛世金越(尊享版26II)终身寿险(分红型) (俗称金尊私庆分红险) 带着「汇赢宝」海外分红账户强势回归,打着司庆限定、全球资产配置

最近理财圈的焦点,全被平安38周年司庆的新品抢了——盛世金越(尊享版26II)终身寿险(分红型)(俗称“金尊私庆分红险”)

带着「汇赢宝」海外分红账户强势回归,打着“司庆限定、全球资产配置、保底+浮动收益”的标签,刷屏各大朋友圈。

不少朋友私我:“海外投资真能躺赚全球收益?”“大公司分红稳不稳?”“这波司庆车到底能不能上?”

海外投资真的更稳健吗?

说实话,这次平安还真的挺吸引人的,海外投资这么高级的投资,我们普通人也能搭上车了吗?,

看完你就知道,它到底是理财新风口,还是单纯的营销噱头。

#先摸清底子:金尊私庆分红险,到底是款什么险?

简单说,这是平安专门为38周年司庆定制的分红型终身寿险

核心是“身故保障+长期储蓄”,再叠加海外分红账户

主打“安全托底+收益弹性”,只卖限定额度,而且代理人都讲:属于“错过等一年”的司庆特供款。

- 交费方式:3年、6年、8年交(只能选长期,不支持短期)

- 保障期限:终身(一辈子都有保障,现金价值终身增长)

- 收益结构:1.75%保底收益(写进合同,刚性兑付)+ 浮动分红(含海外投资收益,不保证)

核心亮点:可搭配「汇赢宝」海外分红账户,参与全球资产配置,分享海外投资红利

- 分红规则:可分配盈余≥70%分给客户,能选现金领取、交清增额等方式

一句话定位:大公司背书、保本打底、分红看经营、带全球投资概念的长期储蓄险,适合放闲钱、做长期规划。

#分红险的底层逻辑,注定了「海外投资」成不了主角!

很多人动心的核心原因,是“买分红险=搭上平安的海外投资快车”,

但在看产品细节之前,我们必须先讲透一个行业底层铁律!

无论哪家公司的分红险,无论包装什么海外概念,都不可能把海外投资当成收益核心,这是监管规则和产品本质决定的,和公司实力无关。

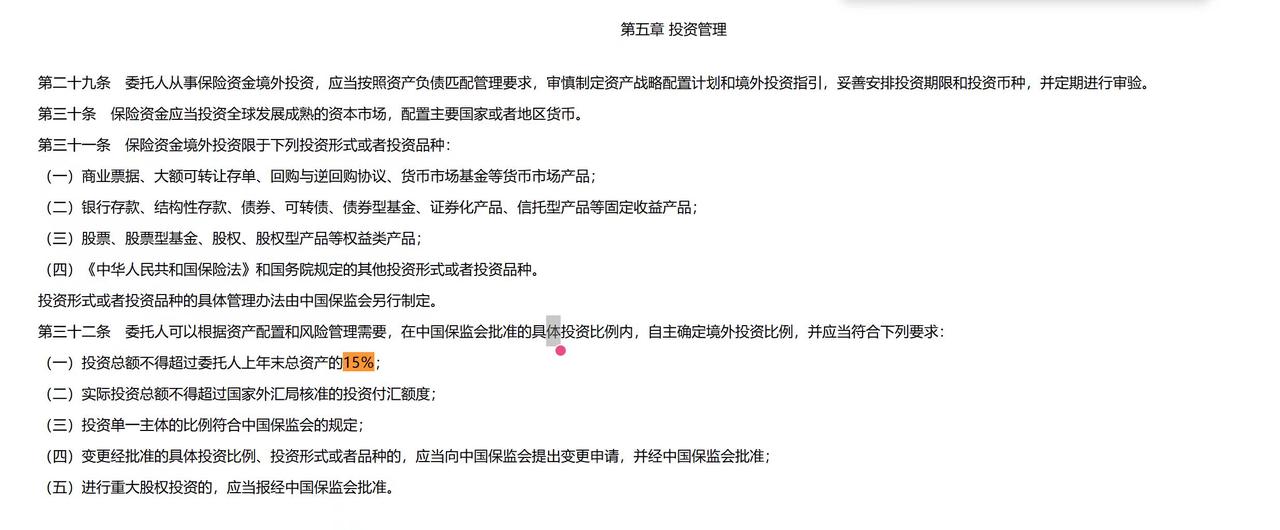

分红险的第一属性是“保险”,而非“理财”,银保监会对保险资金的运用,有不可突破的刚性约束:

必须以保障保单利益的刚性兑付为第一原则,80%以上的资金必须投向固收类资产(国债、政策性金融债、高等级央企债等),用稳定的票息收益,托住写进合同的保底利益。

这就意味着,哪怕是主打海外投资的分红账户,能分给权益类资产、海外投资类资产的额度,天然就被锁死在极低的比例里。

海外投资哪怕能获得阶段性超额收益,对产品整体的收益拉动作用,也注定微乎其微。

##我们再用平安的真实数据,验证这个底层逻辑:

根据国家外汇局2026年3月最新公示,平安累计获批QDII额度77.6亿美元,稳居保险行业第一,2026年新增额度0.8亿美元(折合人民币约5亿元)。

而这款金尊司庆分红险的市场销售目标为40亿元!

哪怕把今年新增的QDII额度全部给到这款产品,真正能投向海外市场的资金,占比也仅12.5%,剩下87.5%的资金,依然只能投向国内固收市场。

更关键的是,这12.5%的海外资金,也并非大众想象中的“全球优质赛道布局”。

从平安公开的境外资产持仓来看,超90%的境外资产为港股上市的中资银行、中资保险龙头股,本质只是换了港币计价的人民币核心资产,真正投向海外本土基建、新能源、AI算力等赛道的资金,在总资产中占比不足1%。

到这里,第一个问题的答案已经很清晰:

这款产品的「海外投资」,不是虚假宣传,它确实能让普通人借平安的QDII通道,间接接触到个人无法触及的海外标的;

但它绝对不是产品的收益核心,更不是能带来超额收益的“王炸”,只是一个给产品增加想象空间的营销亮点,而非决定你最终收益的核心变量。

#再看本质:这款产品的真实底盘到底硬不硬?

既然海外投资只是加分项,那我们就彻底抛开噱头,回归产品本身,看它的安全底线、收益潜力、成本结构,到底处在行业什么水平——这才是决定你买这款产品,到底划不划算的核心。

1、真实收益如何?

分红险里,唯一100%刚性兑付、不受任何经营情况影响的,只有写进保险合同的保底现金价值,这是产品的安全垫,也是你最坏情况下的收益底线。

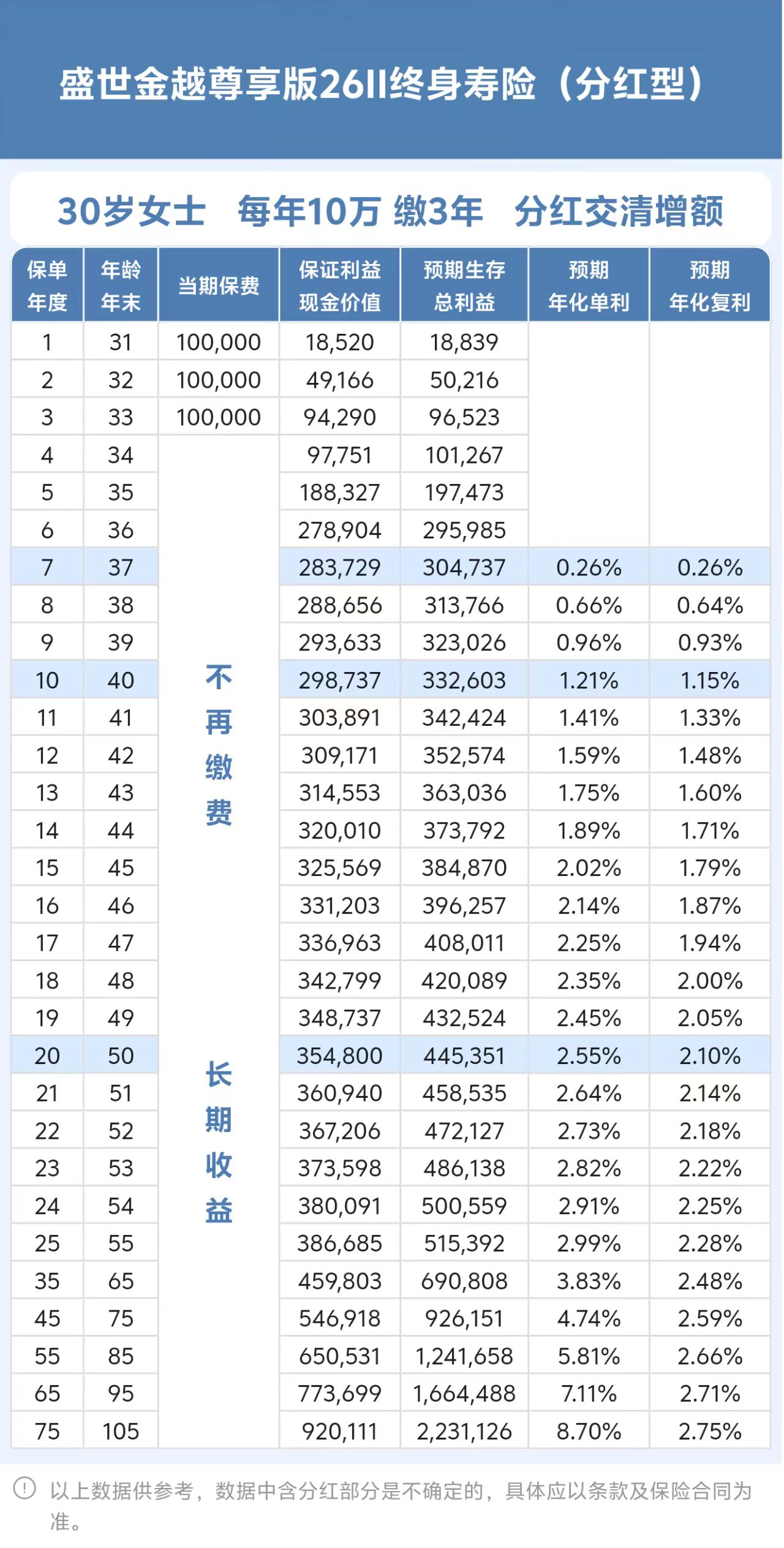

这款金尊司庆分红险,合同约定的保底年化利率为1.75%,我们以30岁女性、3年交、年交50万的通用案例测算,核心数据如下:

- 保底现金价值回本时间:10年,前10年退保,都可能面临本金亏损;

- 持有10年,保底现金价值29.8737万,甚至还没有回本,即使是加上平安的分红,后期数据会好一点,但是实际上这款产品对比行业产品来讲,还是有一定的差距:

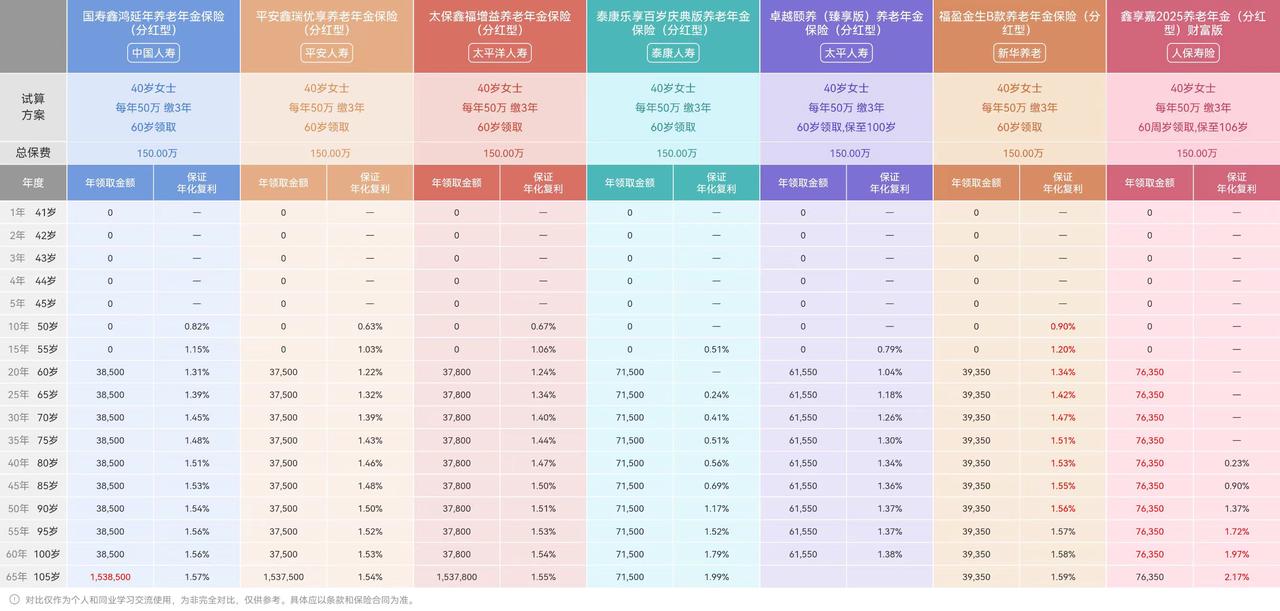

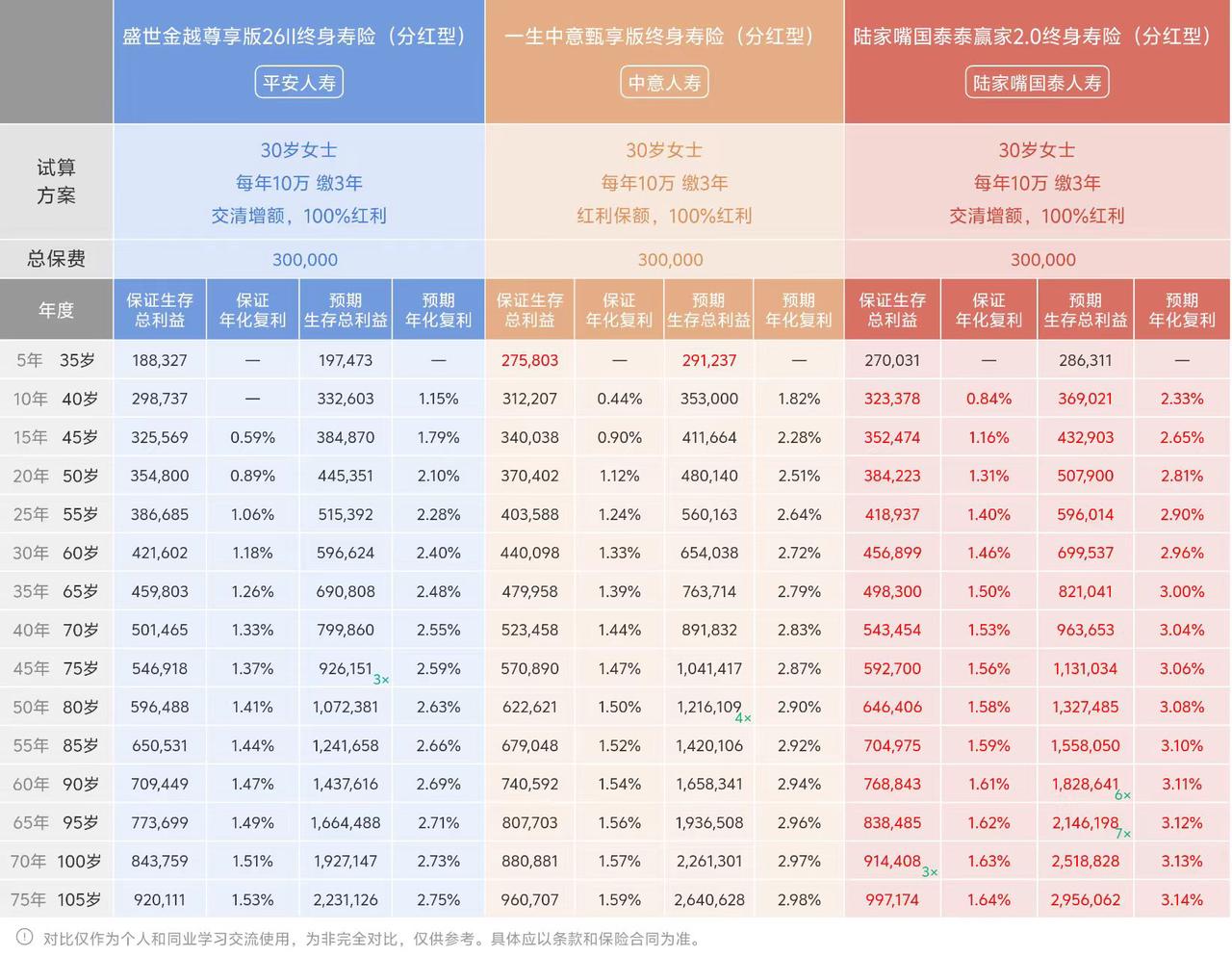

我们可以看一下和行业内的产品对比:

真实收益——保底1.75%(稳),长期分红2%-3%(有弹性),在大公司分红险里算中等水平,比小公司稳,比高收益理财保守。

横向对比来看,目前市场上同类型分红型终身寿险,保底利率主流水平为1.75%,头部产品保底回本时间普遍在1第10年之前,无论是保底利率还是分红对比起行业水平来讲,不是很占优势!

2、分红兑现能力如何?

抛开保底利益,分红险的收益上限,完全取决于保险公司的投资能力和分红兑现意愿,这也是大公司的核心竞争力所在。

先看投资能力:

平安集团2025年综合投资收益率6.3%,近十年平均综合投资收益率4.9%,集团整体实力稳居行业头部。

但真正决定这款产品分红水平的,是平安人寿的投资业绩——根据2025年全行业71家人身险公司数据统计,平安人寿近三年平均财务投资收益率3.46%,全行业排名第44位;

近三年平均综合投资收益率4.6%,全行业排名第40位,整体表现中规中矩,在头部大公司中处于中等水平,并无突出优势。

再看分红兑现历史:

平安披露了过去11年136款分红产品的分红实现率,呈现明显的阶段性特征:

2015-2019年监管限高之前,平均分红实现率104%-120%,表现亮眼;

2020-2023年回落至90%上下,基本贴合演示预期;

2024-2025年受监管限高和市场环境影响,平均分红实现率分别为35.24%、42%,与行业头部大公司表现基本持平。

综合来看,这款产品的真实底盘可以总结为:

保底偏弱、成本偏高、分红能力中规中矩,抛开海外投资的噱头,它就是一款典型的头部大公司品牌型分红险,核心竞争力是平安的品牌和线下服务,而非产品本身的收益性和性价比。

最终决策:3个标准,判断你到底能不能买

✅ 同时满足这3个条件,可以放心入手

- 基础保障已配齐:重疾险、医疗险、意外险、定期寿险都已足额配置,没有家庭保障缺口,用长期闲置的闲钱投保,不会影响日常开支;

- 核心需求是稳健储蓄:资金使用周期在10年以上,没有3-5年内的大额支出计划,能接受产品的流动性限制,核心诉求是本金安全,而非博取高收益;

- 认可平安品牌,接受产品逻辑:优先看重大公司的线下服务和品牌公信力,对收益有合理预期,能接受分红的不确定性,甚至部分年度分红为零的情况。

❌ 满足任意1条,强烈不建议入手

冲着“海外投资”的噱头,想靠这款产品赚高收益、快钱的,一定会失望;资金使用周期短,对流动性要求高,短期内可能需要退保用钱的,大概率会面临本金亏损;

追求收益最大化,想找市面上性价比最高的分红险,这款产品和行业头部产品有明显差距;

无法接受分红波动,只想要100%刚性兑付的固定收益,分红险本身就不适合你。

结尾写在最后

回到文章开头的问题:海外投资,是不是普通人的理财新天堂?

答案从来都不是某一款产品能决定的。对普通人来说,全球资产配置从来都不是“蹭一个概念、买一款保险”就能实现的,它需要匹配你的风险承受能力、资金周期、投资认知,更需要你清楚自己为这个概念,支付了多少成本、放弃了多少流动性。

平安这款金尊司庆分红险,从来都不是普通人全球投资的“捷径”,它只是一款加了海外概念的大公司分红险。它没有宣传里那么美好,也不是一无是处,最终值不值得买,从来都不取决于“海外投资”这个噱头,而取决于它能不能匹配你的核心需求。

毕竟,在理财这件事里,能稳稳拿到手的,才是真正属于你的;为看不懂的概念买单,最终只会为自己的认知差付费。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

下一篇:没有了