微信客服

微信客服

2026 最新:国寿、平安、人保、太平洋等大保司,哪家养老金产品收益最高?

提到养老规划,90% 的人第一反应就是找大公司。 毕竟是要领一辈子的钱,国央企背景、资产万亿、网点遍地,心里才踏实。 但我敢说,90% 的人买大公司养老金,最后都买错了。 但大公司产品

提到养老规划,90% 的人第一反应就是找大公司。

毕竟是要领一辈子的钱,国央企背景、资产万亿、网点遍地,心里才踏实。

但我敢说,90% 的人买大公司养老金,最后都买错了。

但大公司产品多如牛毛,名字长得像双胞胎,业务员各说各的好,普通人根本分不清谁真的收益高,谁在割韭菜。

今天我把老七家目前非常热门的 7 款分红型养老金:

中国人寿鑫鸿延年、平安人寿鑫瑞优享、太平洋人寿鑫福增益、泰康人寿乐享百岁庆典版、太平人寿卓越颐养(臻享版)、新华福盈金生 B 款、人保寿险鑫享嘉 2025(财富版)。

全部扒了个底朝天,用统一标准算清楚每一分钱。

谁领得多、谁更灵活、谁适合你,看完这篇你再也不会被业务员忽悠。

第一维度:每年能领多少钱?

评价养老金的 3 个核心维度:

活着能领多少(现金流)、退保能拿多少(灵活性)、身故能赔多少(传承性)。

这里先跟大家说句大实话:养老金没有完美产品,这三点永远只能占两样。

领得多的,现金价值必然低;现金价值高的,领得就少。关键看你更看重什么。

我们先来说,谁领的更多?

养老金的本质,就是用现在的钱,换未来一辈子的现金流。

买养老金,核心目的只有一个:

活着的时候,每个月能多领一笔钱,让退休生活过得更体面。

那分红型养老年金的收益由两部分组成:

保证收益 + 分红收益,两者共同构成了你最终能拿到的总收益。

下面我们就按照统一标准,分别对比这两部分的实际表现。

1.保证收益对比

我们先看最硬核的保证收益。

这部分是白纸黑字写在合同里,不管保险公司经营好坏,到点就必须给你的钱,一分都不会少。

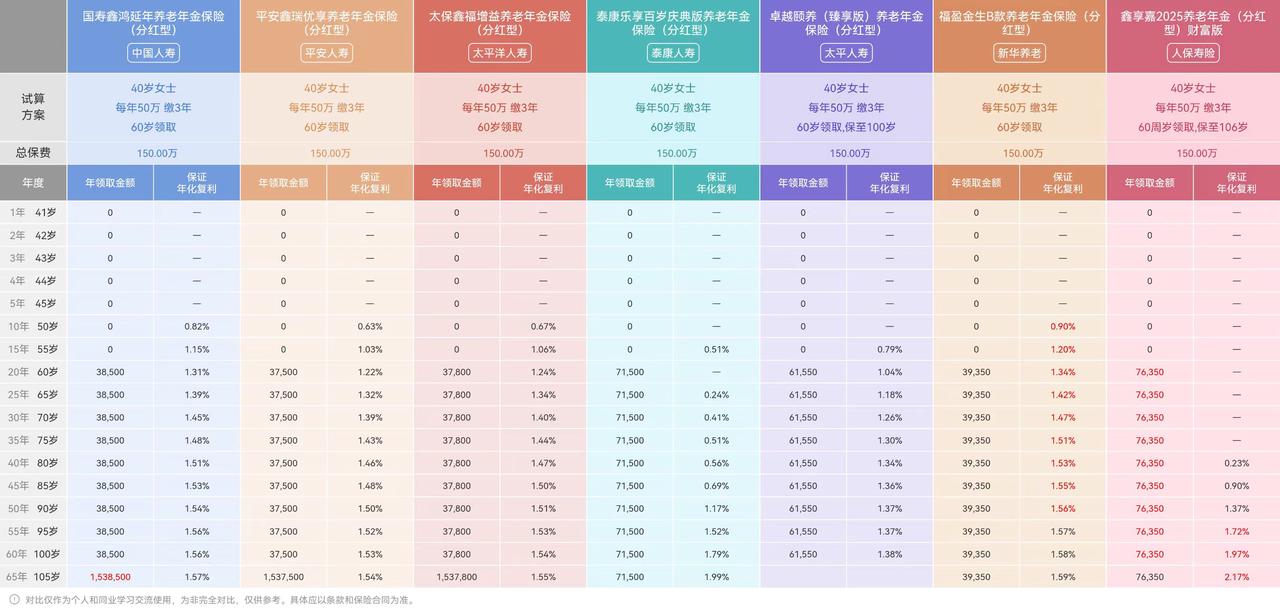

以40 岁女性,年交 50 万,缴 3 年,总保费 150 万,60 岁领为例:

保证年化复利长期排名:

人保鑫享嘉 2025(财富版)> 国寿鑫鸿延年 > 太保鑫福增益 > 平安鑫瑞优享 > 新华福盈金生 B 款 > 太平卓越颐养(臻享版)> 泰康乐享百岁庆典版

人保和国寿是第一档,长期保证年化在 1.57%-1.58% 左右;

平安、太保、新华是第二档,在 1.44%-1.53% 之间;

太平和泰康是第三档,泰康因为 86 岁后就没有现金价值了,主要靠 25 年保证领取兜底。

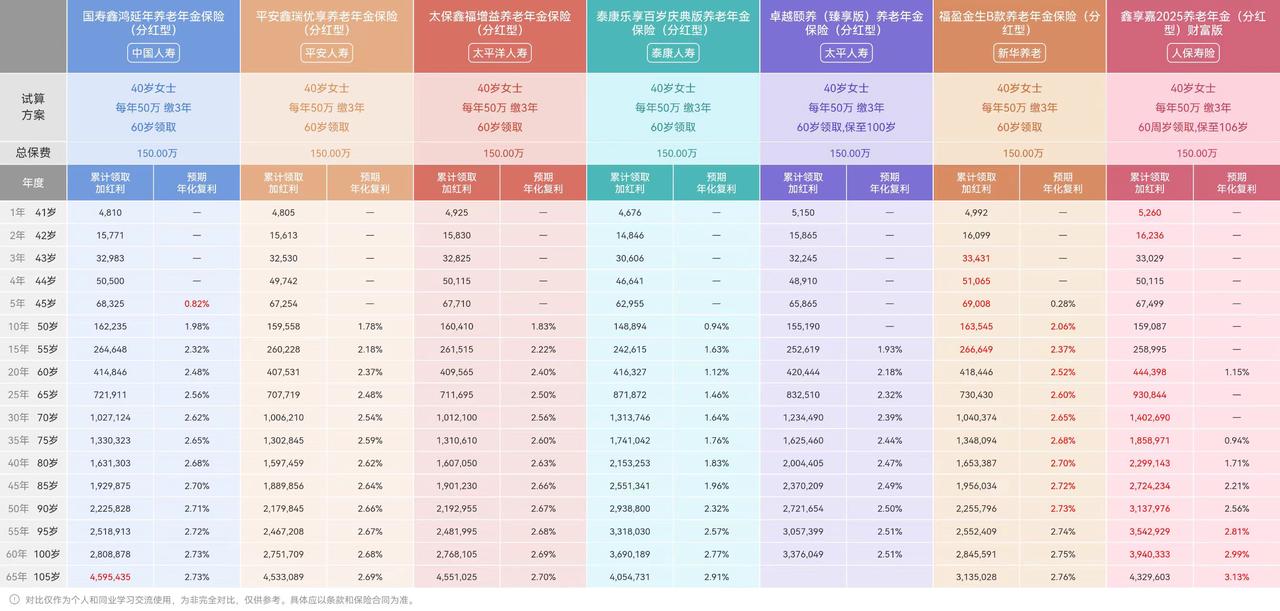

2.分红收益对比

再看加上分红后,总共能拿多少钱。

这是大家最关心的部分,也是不同产品拉开差距的地方:

加上分红收益长期排名:

人保鑫享嘉 2025(财富版)> 泰康乐享百岁庆典版 > 新华福盈金生 B 款 > 太保鑫福增益 > 国寿鑫鸿延年 > 平安鑫瑞优享 > 太平卓越颐养(臻享版)

60-90 岁黄金养老期,人保鑫享嘉 2025 每年约 10.46 万元,领的钱最多,没有之一;

泰康乐享百岁每年约 9.79 万元,80岁之后爆发,长寿红利最明显;

新华福盈金生 B 款 分红表现亮眼,中期收益中上水平,

国寿、平安、太保3款产品差不多,60-90 岁期间每年约 7.3-7.4 万元;

太平卓越颐养(臻享版)每年预期领取5.8万,收益相对来说不太有优势。

拿收益最高的人保鑫享嘉 2025(财富版)和太平卓越颐养(臻享版)比,差距有多夸张?

同样是交 150 万,活到 90 岁,人保比太平多领了近 96 万。

这 96 万是什么概念?

可以在三四线城市全款买一套小两居;可以每年花 5 万去旅游,连续旅游 19 年;可以请一个住家保姆,连续请 12 年……

换算成每个月能领的工资,差距更直观:

也就是说,同样交 150 万,买人保的人,每个月比买太平的人多领3100 块,一年就是 37200 块,30 年就是 111.6 万。

从领取维度看,人保鑫享嘉 2025(财富版)确实收益亮眼。

第二维度:现金价值高不高?

简单说,现金价值就是你中途退保,能从保险公司拿回来的钱。

急用钱的时候,可以用它做保单贷款,最多可贷现价的 80%,也可以直接退保拿回本金;

百年之后,现金价值还能留给家人当遗产。

很多人买养老金只看领多少钱,忽略了现金价值,结果急用钱的时候发现保单根本取不出钱,只能硬扛,这就太被动了。

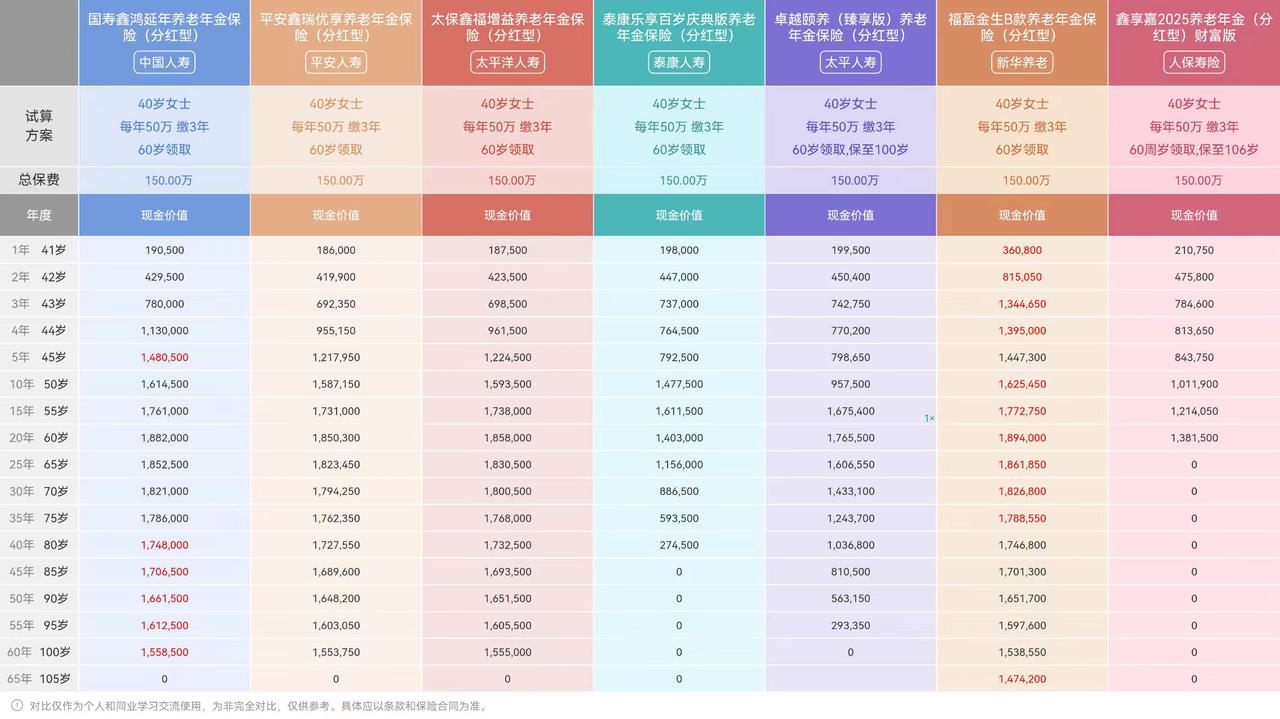

下面我们还是用40 岁女士,年交 50 万,交 3 年,总保费 150 万,60 岁领取的标准,看看谁的现金价值最能打:

回本时间是现金价值最核心的指标,回本越快,你的钱就越早不受限制。

回本时间排名:

新华福盈金生 B 款 > 国寿鑫鸿延年 > 太保鑫福增益 > 平安鑫瑞优享 > 泰康乐享百岁 > 太平卓越颐养 > 人保鑫享嘉 2025

我们再看不同年龄,你的保单账户里到底有多少钱,这直接决定了你钱的灵活性和传承能力。

同样交 150 万,60 岁刚退休的时候:

新华福盈金生 B 款的账户里有 189.4 万,相当于本金还多了 39.4 万;

人保鑫享嘉2025的账户里只有 138.1 万,连本金都没回来;

两者差了51.3 万,足够买一辆不错的家用车,或者给孩子付个首付。

到了 80 岁:

国寿、新华、太保、平安的账户里,依然还有 170 多万,

相当于本金一分没动,前面 20 年领的钱全是利息。

人保的账户已经归零,泰康只剩 27 万,太平只剩 103 万。

综合来看,国寿鑫鸿延年、平安鑫瑞优享、太平洋鑫福增益、太平卓越颐养(臻享版)、新华福盈金生 B 款,这 5 款现金价值持续终身。

但是太平卓越颐养(臻享版)领取之后会不断降低,不到100岁就降为0。

泰康乐享百岁庆典版,现价只维持到83岁。

人保鑫享嘉2025(财富版),从领取后是没有现金价值的,灵活性最差。

也就是说,从你领第一笔养老金开始,这份保单就再也不能退保、不能贷款了,只能一直领钱,直到去世。

这也是这款产品领取金额最高的原因。

长期现金价值排名:

国寿鑫鸿延年 > 新华福盈金生 B 款 > 太保鑫福增益 > 平安鑫瑞优享 > 太平卓越颐养 > 泰康乐享百岁 > 人保鑫享嘉 2025

领得多的,现金价值必然低;现金价值高的,领得就少,这是养老金的铁律。

第三维度:身故能赔多少钱?

很多人买养老金,心里都藏着一个顾虑:

万一我刚交完钱,或者刚领了几年就不幸走了,交的几十万不就打水漂了吗?

身故金,就是专门解决这个问题的。

它决定了万一不幸早逝,能给家人留下多少钱。

养老金的身故赔付,分领取前身故和领取后身故两种情况,

① 领取前身故:所有产品基本一样

在 60 岁开始领取养老金之前去世,这 7 款产品都是:

赔付「已交保费」和「现金价值」两者中的较大者,一般也就是现价。

因为我们前面已经算过,前 10 年大部分产品都回本了,所以领取前身故,基本不会亏钱,最多还能小赚一笔。

比如 50 岁去世,国寿能赔 161.4 万,新华能赔 162.5 万,都比本金 150 万多。

②领取后身故:

7 款产品的领取后身故规则,分成了 2 类:

- 现金价值赔付型:去世时,赔付保单当时的现金价值;

- 保证领取型:保证领满 25 年的养老金,没领满的部分,一次性赔给家人。

仅有泰康乐享百岁庆典版、人保鑫享嘉2025(财富版)是第二种类型。

所以,最终会有这样的情况:

85 岁前身故:

人保和泰康2款赔付剩余没领完的年金,因为有 25 年保证领取,哪怕只领了 1 年,也能把剩下 24 年的钱全部赔给家人。

其他几款会赔付当年现金价值。

85 岁后身故:

保证领取期结束,人保和泰康的身故赔付直接归零;

此时身故赔付和现金价值排名完全一致,国寿、新华、太保、平安更高。

综上,其实我们也看出来了,最后长期现价高的产品,身故赔付方面更有优势。

身故赔付的排名,也基本和现价排名一致:

国寿鑫鸿延年 > 新华福盈金生 B 款 > 太保鑫福增益 > 平安鑫瑞优享 > 太平卓越颐养 > 泰康乐享百岁 > 人保鑫享嘉 2025

身故赔付和现金价值基本成正比,想要给家人留钱,优先选现金价值高的产品。

前面我们从领取多少、灵活度、身故保障三个维度,把老七家 7 款热门养老金扒了个底朝天。

还是那句话:养老金没有完美的产品,只有适合你的产品。

领得多的必然不灵活,灵活的必然领得少,身故赔得多的必然自己用得少,这是永远改不了的铁律。

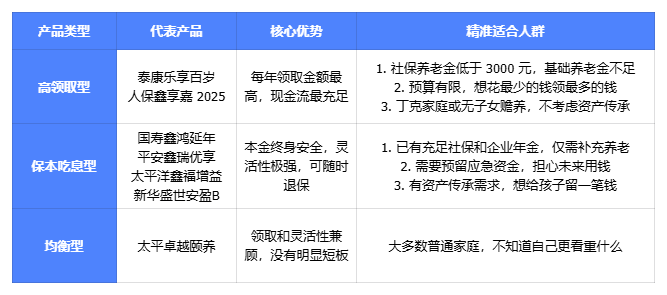

下面我直接把 7 款产品分成三类,你对着自己的情况对号入座就行,不用再自己瞎琢磨。

① 高领取型

人保鑫享嘉 2025(财富版)、泰康乐享百岁庆典版,

活着的时候领的钱最多。

60-90 岁黄金养老期,人保每月约 8700 元,泰康每月约 8100 元。

相对来说,现金价值低,灵活性差,后期身故无赔付。

适合基础养老金严重不足,丁克家庭、无子女赡养,不需要考虑资产传承的朋友。

泰康乐享百岁庆典版比人保多了 25 年的现金价值,多了一条退路,风险小很多。

② 保本传承型

国寿鑫鸿延年、新华福盈金生 B 款、太保鑫福增益、平安鑫瑞优享。

领一辈子养老金,最后本金还能完整留给孩子,相当于 "只领利息,本金不动"。

缺点是,每年领取金额相对较低,60-90 岁每月约 6100 元,比人保少 2600 元左右。

适合已有充足的社保和企业年金,只是额外补充养老,或是普通工薪家庭,家里没有太多闲钱,需要预留应急资金的朋友。

③均衡兼顾型

太平卓越颐养(臻享版),各方面都中规中矩,

领取金额比国寿、平安略高一点,现金价值比人保、泰康高很多,100 岁才归零,身故保障也比上不足比下有余。

适合大多数普通家庭,以及对太平品牌有特殊偏好,不想做太极端的选择,只想有一个兜底的朋友。

当然,说白了,买分红型年金不能只看品牌,保司的资产配置情况和分红能力,一定也是关键。

写在最后

总的来说,大公司的养老金产品没有绝对的好坏,只有适合不适合。

想多领钱就选泰康和人保,想保本灵活就选国寿、平安、新华和太平洋,想要均衡就选太平。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!