微信客服

微信客服

中意人寿放大招!这把终于解决了买保险最大的顾虑!

如果你一直关注宏观金融市场,应该知道整个寿险行业目前正处于一个极为特殊的窗口期。 随着2025新生命表切换的定调,6月30日将成为一道行业分水岭。这不仅仅意味着大量老产品的密集下架,更意味着保险定价底层的死亡率假设将发生根本性改变。 在这个各大保司都在忙着换产品、降成本的节骨眼上,中意人寿却反向操作,悄悄上线了一个堪称掀桌子的新功能 约定减保 。

如果你一直关注宏观金融市场,应该知道整个寿险行业目前正处于一个极为特殊的窗口期。

随着“2025新生命表”切换的定调,6月30日将成为一道行业分水岭。这不仅仅意味着大量老产品的密集下架,更意味着保险定价底层的死亡率假设将发生根本性改变。

在这个各大保司都在忙着换产品、降成本的节骨眼上,中意人寿却反向操作,悄悄上线了一个堪称“掀桌子”的新功能——约定减保。

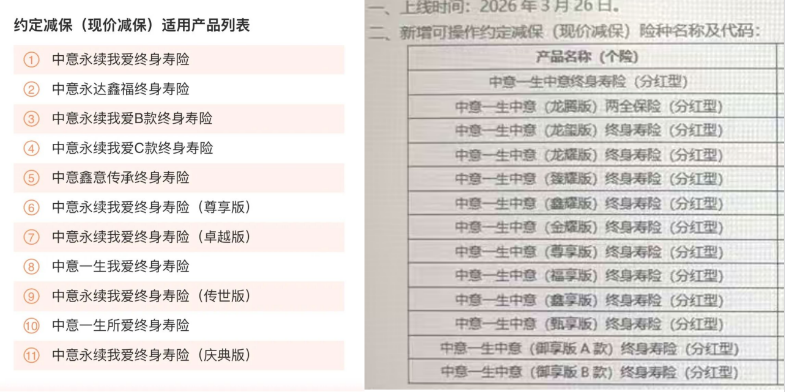

那目前支持这波“规则红利”的产品有11款固收型和13款分红产品,分别如下:

可以看出,这次的改革包含涉及到了新老产品的朋友,而且不止是老产品,目前在售的第一梯队的朋友也能涉及到,所以,对于看重资金灵活性的朋友来说,这绝对是一波不容错过的规则红利。

废话不多说,我们直接开始:

一、为什么说这是“掀桌子”的红利?

买过增额寿的朋友都知道,这类产品最大的槽点就是“取钱麻烦”。

过去几年,监管对减保规则的收紧是有目共睹的。从最早的毫无限制,到后来严格执行每年20%的限额,规则的变动往往让持币观望的人措手不及。

中意这次上线的“约定减保”,直接跳出了这个内卷的怪圈。

它允许客户提前设定好未来的取钱计划。比如,你可以约定在第10个保单年度,每年自动把基本保额的一定比例打到你的银行卡上。

这意味着什么?

这意味着保险公司把“流动性的解释权”通过合同白纸黑字让渡给了你。

以后规则怎么变,那是新产品的事,你的保单,按约定的自动化流程走。

大体了解清楚怎么个事儿之后,我来“实践”一下:

首先,打开中意人寿的“掌上中意APP”,在个人保单服务里找到保单变更的菜单,里面已经新多出“约定减保”的选项了。

其次,选择需要约定减保的保单,就可以开始设定未来的自动打款规则了。操作界面非常直白,只需确定好三个核心要素:

- 什么时候开始领钱?(约定开始日期):你可以精准指定未来的某一天作为打款起点。比如规划教育金,就设在孩子18岁生日那天;规划养老,就设在60岁退休那日。

- 这笔钱要领多久?(约定期限):可以根据具体场景灵活勾选。如果只覆盖大学四年的生活费,就勾选“是”,并填入4年;如果是作为长期的养老补充,选择“否(不指定期限)”,系统就会一直按期自动打钱,直到保单不满足减保条件为止。

- 多久领一次?(约定频率):选好按月、季、半年或按年领,再填入约定的金额和减保原因就搞定了。

完成参数设定后,剩下的流程只需核对专属领款账户,配合人脸识别和验证码完成常规风控验证,提交审核即可。

这短短不到3分钟的操作,不仅一次性免去了未来几十年手动提现的繁琐流程,更重要的是通过合同彻底锁死了未来的取用规则。

无论未来行业的减保政策如何收紧,你的资金都会按今天的约定自动到账,真正实现了流动性的“绝对确定”。

二、中意的这个新功能到底神在哪?

当然除了上述的基础操作后,我仔细扒了它的后台操作指引和条款限制,发现保司这次在规则设定上,埋了两大“硬核彩蛋”:

彩蛋一:基本保额锁死提取下限

懂行的朋友在推演现金流时,最容易产生一个隐忧:如果我设定了每年自动领钱,账户里的总盘子肯定会越领越小,那我以后每年能领到的绝对金额,会不会也跟着大幅缩水?

中意在条款里给出了极其硬核的定心丸。

它的规则明确限定:“每个保单年度内通过约定减保(现价减保)累计申请减少的基本保险金额之和不超过本合同生效时基本保险金额的5%”。

大家请死死盯住“生效时”这三个字眼!这在数据模型上叫做“静态基数”。

这意味着,哪怕你已经连续领了十年、二十年,账户总价值变小了,但你计算这5%上限的基准,永远是你刚买这份保险时那个最大、最原始的初始保额。

这种底层的精算设定,硬核地保障了你未来几十年自动化提取金额的绝对稳定,绝不会出现越领越少的断崖式滑坡。

彩蛋二:并不耽误大额救急

很多懂行的朋友肯定会问一个犀利的问题:既然监管规定产品每年减保的“铁律”是最高20%,那我拿出了5%设置成自动打款,剩下那15%的额度是不是就受限了?万一家里突然遇到急事,需要一大笔钱救急怎么办?

官方条款给出的答案很干脆:“该控制仅限于约定减保,不影响常规减保规则”。

翻译成大白话就是:这5%的“自动发薪”额度和另外15%的“手动取钱”额度,是完全互不干扰的!

这就相当于给咱们的账户做了一个极其务实的“资金分流”:

这5%的额度,就像是设定好的“日常流水”。不用你操心,按时按点自动打到卡里,正好用来当老两口每月的买菜钱,或者孩子上大学的生活费;

剩下那15%的额度,就是你的“应急弹药库”。平时没事,它就在保单里安安静静地继续复利滚存;一旦家里碰上突发状况需要大额现金,你随时可以走原来的常规手动通道,把这15%提出来救急。

平时有“死工资”自动到账,遇事有“大额备用金”随时能拿。

在总额度不超过20%的框架下,这套规则把咱们家庭最看重的“长远规划”和“灵活应急”捏合得死死的。

写在最后

说到底,中意这次上线的“约定减保”,本质上并没有改变增额寿险底层的金融逻辑。它没有突破监管的红线,更没有凭空变出离谱的收益率,但它是一个极具人情味的微创新。

在利率不断下行、减保规则常常变动的周期里,它把“流动性的解释权”从繁琐的手动操作和不确定的未来政策中解放出来,用白纸黑字的契约,把未来的提款规则变成了当下的“绝对确定性”。

这对于追求稳健现金流规划、渴望“老了不折腾”的中产家庭来说,无疑是一次底层体验上的巨大升级。

如果你手里已经持有了这几款保单,强烈建议你立刻去APP里把这个“自动挡”功能用起来。

如果你还在持币观望,请务必注意:随着6月30日行业新老生命表切换大限的逼近,旧版高性价比产品即将面临全线调整。

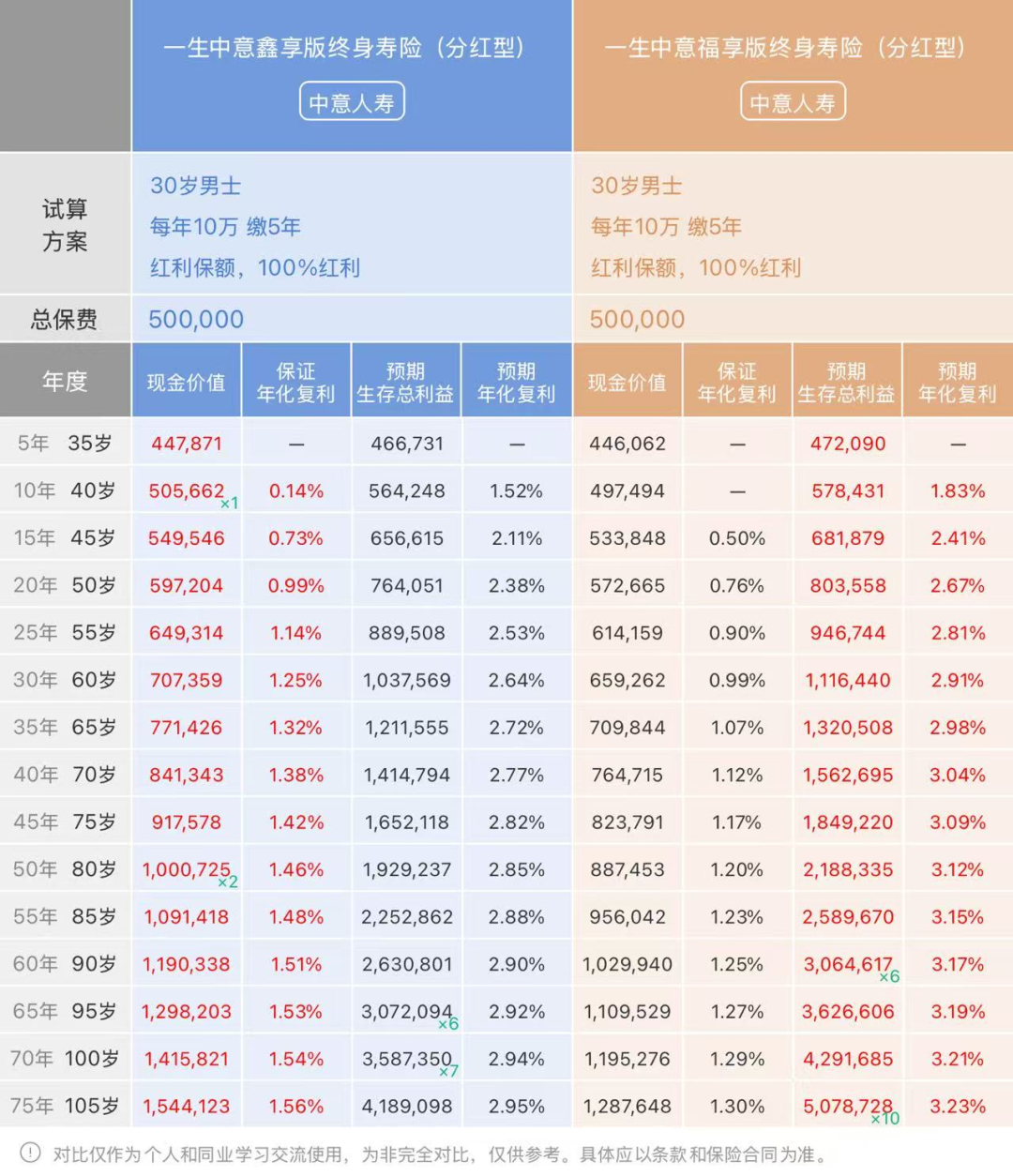

如果你对中意人寿新推出的约定减保感兴趣,那可以着重了解一生中意福享版、一生中意鑫享版,其综合表现都是目前市场中第一梯队产品,在倒计时阶段,能够锁定一款既有稳定复利,又自带“自动化提款”防线的资产,是目前极具防御价值的配置选项。

资产配置没有标准答案,只有是否匹配。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!