微信客服

微信客服

2026年保险公司最新排名来了!59家寿险公司,谁是TOP1?

最近保险圈可以说是相当热闹,随着各家险企2025年四季度偿付能力报告的陆续出炉,各种排版精美的排行榜满天飞。 很多人拿着这些单薄的数据表,就急吼吼地去判断哪家公司靠谱、哪家产品要避坑。 说实话,这种脱离了底层统计逻辑的跟风,很容易让人陷入数据焦虑。 单纯的数字罗列并不能说明全部问题,甚至会产生误导。 今天,咱们就不玩虚的,直接硬核拆解这份最新出

最近保险圈可以说是相当热闹,随着各家险企2025年四季度偿付能力报告的陆续出炉,各种排版精美的“排行榜”满天飞。

很多人拿着这些单薄的数据表,就急吼吼地去判断哪家公司靠谱、哪家产品要避坑。

说实话,这种脱离了底层统计逻辑的跟风,很容易让人陷入“数据焦虑”。

单纯的数字罗列并不能说明全部问题,甚至会产生误导。

今天,咱们就不玩虚的,直接硬核拆解这份最新出炉的寿险公司“成绩单”,穿透数据的表象,看看在当前的低息环境下,买保险到底该如何排雷与寻宝。

第一关:看风险底线

评估一家保险公司当前够不够稳健,监管部门其实给出了三道非常明确的及格线:综合风险评级≥B,综合偿付能力充足率≥100%,核心偿付能力充足率≥50%。

我们先来看看目前市场上已经如期披露数据的这59家寿险公司:

从这59家险企的数据全景图中,我们可以明显看到优质资源的分布是呈金字塔结构的:

- 塔尖的绝对优等生(AAA级): 全场仅有5家获得了AAA的最高评级,分别是友邦人寿、中英人寿、恒安标准人寿、中意人寿和中国人寿。这几家无论是外资、合资还是国资巨头,其风险管控和资本实力都处于行业顶流。

- 中流砥柱(AA级与A级): 紧随其后的是安联、太平洋、平安等12家AA级险企,以及泰康、太平等6家A级险企。算上AAA级,A类评级的险企共有23家,占比接近四成。这说明A类评级并非遥不可及的稀缺资源,而是行业“中等偏上”的基础门槛。

- 踩线与尾部阵营: B类及以下的险企共有11家(华汇人寿甚至跌至C级)。虽然及格线是B,但这往往意味着公司在某些维度上已经存在一定的经营或资本压力。

看完这59家的数据,不知大家有没有发现一个盲点:

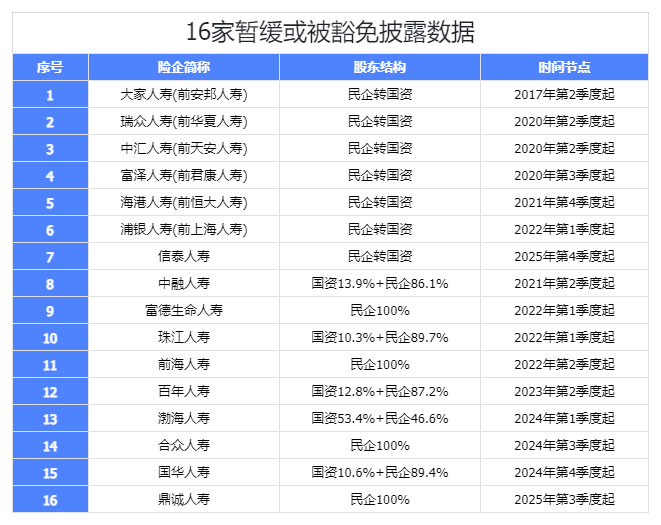

目前市面上合计有75家寿险公司(不含健康、养老),但这统计表上,怎么只排了59家?剩下那“消失的16家”去哪了?

在投资和数据领域有一个铁律:没上榜的,往往比上榜的更需要关注。

这16家暂缓或被豁免披露数据的险企,大致可以分为两类:

- 第一类是正在经历“换血”的:有7家险企(大家、瑞众、中汇、富泽、海港、浦银、信泰)目前正处于“民企转国资”的状态。顺带一提,信泰比较特殊,虽然转了国资但并没有更名。

- 第二类是等待“风险处理”的:剩余的9家(中融、富德生命、珠江、前海、百年、渤海、合众、国华、鼎诚),基本处于等待进一步风险处理的阶段。稍微穿透一下底层数据就会发现,这些险企背后的股东几乎皆是民营资本。

看到这里,很多朋友可能心里咯噔一下:手里有这几家的保单是不是雷了?新买保险又该怎么看这份成绩单?

别慌,针对这59家“正常交卷”和16家“缺考”的险企,给大家一套明确的【分类匹配法】:

如果你买的是纯保障型产品(重疾险、定期寿险、医疗险):老保单别慌,新保单看及格线。

如果你手里拿的是那16家险企的“老保单”,把心放在肚子里,监管“兜底”的态度并未改变,理赔看的是合同条款,白纸黑字谁也赖不掉。

如果你正准备买新保单,在59家中挑选时,只要险企风险评级在B及以上,满足监管及格线,就可以放心买。

如果你买的是理财型产品(分红险、增额终身寿等):必须优中选优,避开“盲盒”。

理财险买的是对未来收益的预期,而这16家险企连当下的底层数据都处于‘黑盒’状态。面对这种无法量化的不确定性风险,最理性的决策就是规避。

对于它们,不仅分红实现率大概率难看,甚至有可能面临零分红的极端情况,大可不必去赌。

而在那59家正常交卷的险企里,门槛也要拔高:优先从A类评级中筛选,退而求其次也应至少保持在BBB级。至于踩着B级及格线的险企,未来分红难看的概率相对更高,不建议盲目前往。

排除了潜在的雷区,我们心里就有底了。

第二关:拆收益真相

排除了偿付能力的雷区,咱们接着拿放大镜,拆解这份最具迷惑性的“2025年度投资收益率排名”。

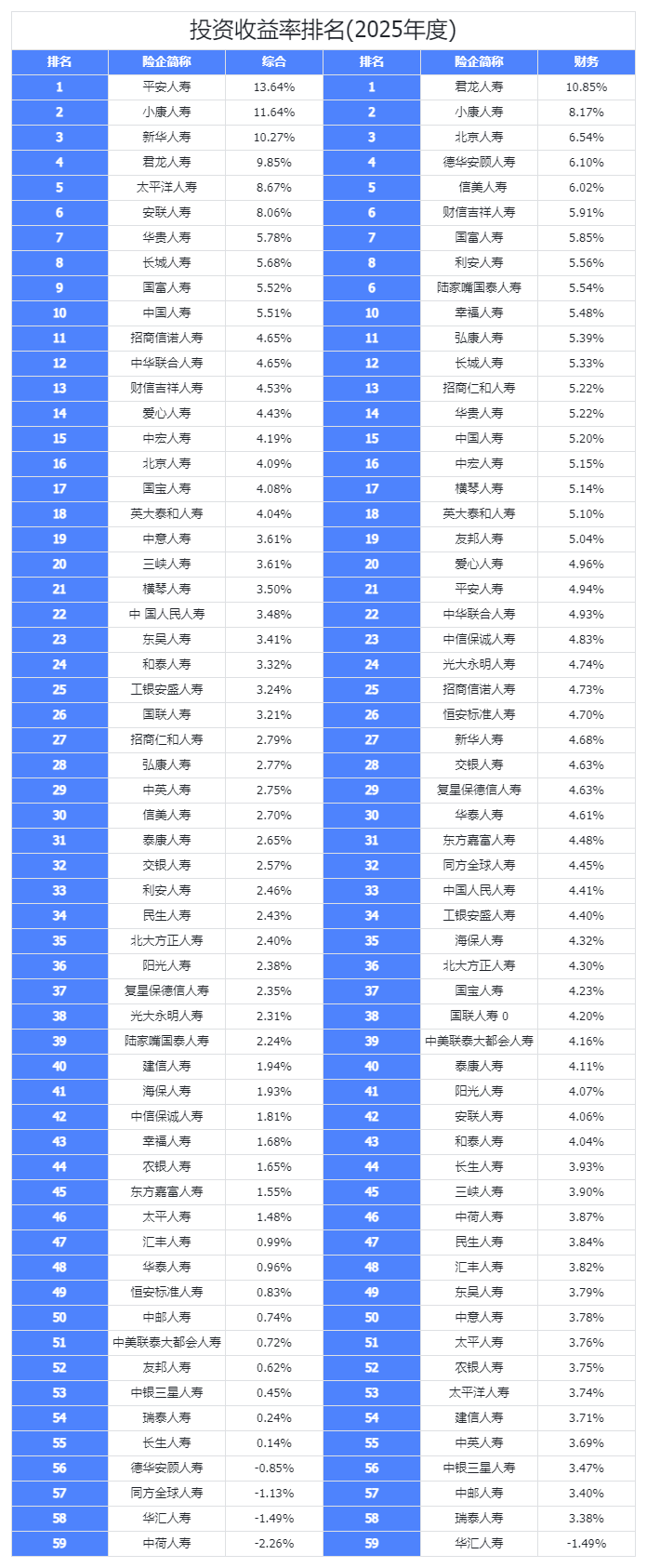

买分红险,未来能不能拿到钱,全看这个榜单。

但很多人一拿到手就懵了:为什么会有两套排名?

同一家公司,“综合收益”和“财务收益”简直像平行宇宙。

比如平安人寿,综合收益13.64%傲视群雄,财务收益却只有4.94%;而君龙、小康等中小险企却在财务榜单上一骑绝尘。

那到底要看哪个?

- 财务投资收益率(面子):计入利润表的真实收益,也就是今年真金白银赚到手、能拿来分红的钱。

- 综合投资收益率(里子):不仅算赚到手的,还把手里没卖的股票、债券的“未变现浮盈浮亏”也加进去了。

在低息时代,为了报表好看、保住当期分红,保司可以优先卖掉赚钱的老资产,做高财务收益,把亏损的捂在手里,隐藏在综合收益里。

叠加准则切换节点不同,导致今年的综合收益严重失真分化。

所以,结论很明确:单看“财务”容易被短期粉饰蒙蔽,单看“综合”容易被短期波动误导。

两者必须结合看,财务看的是当期分红的底气,综合看的是未来分红的潜能。

再看一眼财务榜单,前十清一色是中小新锐险企。很多声音借此鼓吹“船小好调头”,暗示理财险要冲小公司。

但我得泼盆冷水:金融世界,盈亏同源。

凭什么投研规模不占优的小公司,能逆势做出超高收益?答案往往指向一点:更高的风险敞口与激进的资产配置。

中小险企为了抢市场,必须在演示利益上拔高。为了支撑高利益,就不得不去下沉信用资质、多配高波动资产,博取“风险溢价”。收益上去了,资产的波动率也急剧放大。

在经济上行期这叫进取,但在低息周期,无异于走钢丝。买分红险是二三十年的长跑,我们要的是平滑穿越周期的确定性,绝非一年半载的高光时刻。

所以,实操中到底该怎么挑?

真正的硬核标准,是拉长周期,用大数法则平滑掉单年度的运气与人为粉饰。 请在心里建起这个漏斗:

1.底线筛查:风险评级坚决要求B级及以上,优先选A类。

2.均值回归:别只看2025年单表。去拉出各家险企近5到7年的“综合+财务双收益率均值”。

只有在长周期内,两套收益均值都稳居前十,且风险评级常年A类以上的,才是能让分红稳健落地的“六边形战士”。

这其中,部分老牌合资险企凭借稳健的底层逻辑,确实展现了极高的配置价值。

买保险,尤其在当下:少听故事,多看常识,敬畏周期。

盈亏同源,高收益的背后往往标好着高风险的筹码。买理财险,最怕的就是你以为买的是稳健固收,保司却拿着你的钱去走钢丝。

第三关:选长跑赢家

既然方法论有了,咱们就不妨直接把这两把尺子,套进过去6年(2020-2025)的真实历史数据里,看看大浪淘沙后,谁才是真正的“优等生”。

第一轮筛查:均值“双料前十”的长跑健将

在这6个完整的自然年度里,单看某一年的榜单,前十名的面孔换了一茬又一茬。但如果看6年均值,能做到综合收益率和财务收益率同时霸榜前十的险企,全场仅有4家。

中英人寿: 综合收益率 7.07%(榜首),财务收益率 5.60%(第5)。陆家嘴国泰: 综合收益率 6.80%(第2),财务收益率 5.87%(第3)。国富人寿: 综合收益率 6.06%(第6),财务收益率 5.95%(第2)。财信吉祥: 综合收益率 6.03%(第7),财务收益率 6.02%(榜首)。

这说明在这波穿越牛熊的长跑中,这4家险企的投资底盘最稳,既赚到了真金白银的面子,又夯实了未变现浮盈的里子。

第二轮筛查:结合风险评级的“终极排雷”

投资团队虽然能打,但公司整体家底到底厚不厚、抗风险能力强不强,还得回头看监管给出的第一道“综合风险评级”。

我们把这4家险企拉回第一道漏斗:

国富人寿(评级 B)与 财信吉祥(评级 BB):这两家在投资端确实是拿了高分的“黑马”,但回到资本金补充和综合风险抵御能力上,国富刚好踩在及格线上,财信吉祥也只是中规中矩。对于几十年的长险而言,安全垫稍微单薄了一些。

中英人寿(评级 AAA)与 陆家嘴国泰(评级 AA):这两家老牌合资险企,交出的简直是教科书级别的答卷。中英拿下了全场仅5家的顶配AAA级,陆家嘴国泰稳居AA级。

终极结论:

看到了吗?这就是底层数据的魅力。

如果你当下正准备配置分红险,追求的是几十年的确定性以及红利兑现的踏实感,经过“高评级底盘+长周期双高收益”这套严苛标准筛选后,中英人寿与陆家嘴国泰,就是当前市场环境下闭眼可入的第一梯队。

数据不会骗人,但单调的数字需要被正确地解读;买保险,别看单年度绚烂的烟花,要看长周期里稳健的基本面。

当然,选对了保司只是第一步。同样是这两家“六边形战士”,旗下的分红险产品在回本速度、分红实现机制以及对接的信托权益上也各有侧重。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

相关阅读