微信客服

微信客服

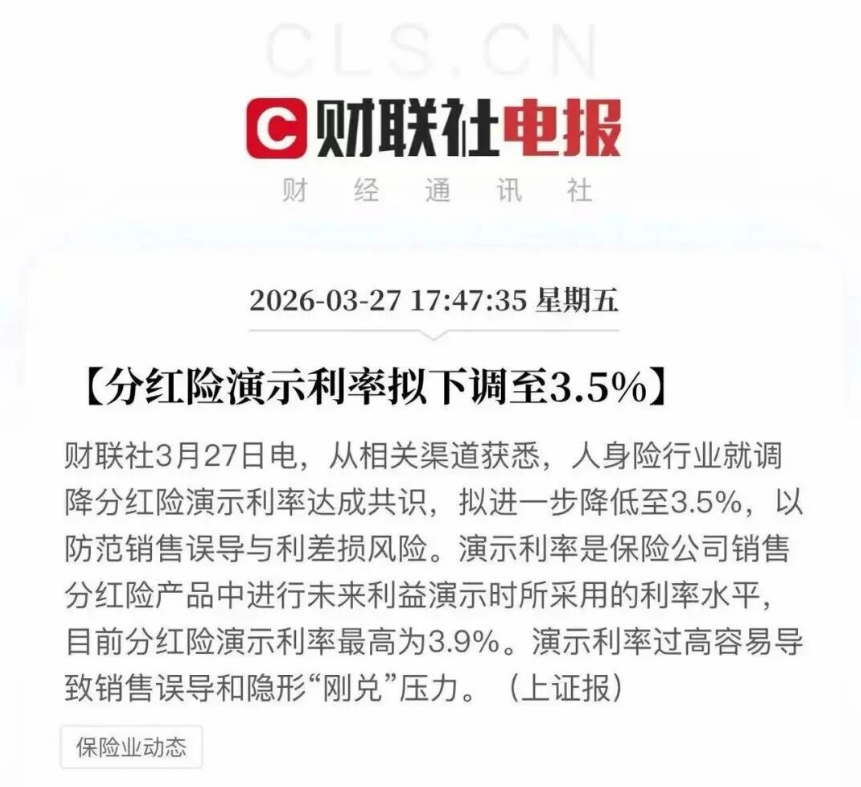

6月30日截止!高收益增额寿即将绝版,5月优选榜单出炉

利率一路往下走,银行存款越存越亏,理财又动不动波动亏钱,实在不敢碰。 好多人都在找这么一种存钱方式:能保本、能稳着增值,还能把几十年的收益锁死。 说实话,当下最合适的,就是增额终身寿。 可市面上的产品太乱了,收益虚标、好几年回不了本、减保藏着坑的劣质产品一抓一大把,普通人稍不留意就买错踩雷。 更关键的是,2026 年新规都落地了,高收益的分红增额

利率一路往下走,银行存款越存越亏,理财又动不动波动亏钱,实在不敢碰。

好多人都在找这么一种存钱方式:能保本、能稳着增值,还能把几十年的收益锁死。

说实话,当下最合适的,就是增额终身寿。

可市面上的产品太乱了,收益虚标、好几年回不了本、减保藏着坑的劣质产品一抓一大把,普通人稍不留意就买错踩雷。

更关键的是,2026 年新规都落地了,高收益的分红增额寿马上就要进入下架窗口期。

现在再不搞明白怎么选,以后想再拿到现在这个收益水平,基本没可能了。

今天就一次性把话说透:教你怎么挑增额寿才不被坑,再给大家整理好 2026 年 5 月真正值得闭眼入的精选榜单,就算是新手,也能直接抄作业。

一、先搞懂新政:现在买增额寿,真的是最后窗口期

3月底银保监会正式下发新规,核心变化非常关键:

分红型增额寿演示利率上限,从原来的3.9%,直接下调至3.5%,新款产品立刻执行。

市面上现存所有3.9%顶格演示的优质产品,必须在2026年6月30日前完成整改或下架。

很多人容易忽视一点:

演示利率不是保证收益,但它是保险公司投资规划、分红发放的核心参考标尺。

上限下调,意味着未来分红收益的整体天花板被压低,长期复利收益只会越来越保守。

直白的说,现在在售的高演示利率产品,就是利率下行时代的绝版福利。

7月之后再入手,再也拿不到同等水平的长期预期收益,越早规划,越能锁定长期财富优势。

二、4个筛选标准,避开90%的劣质产品

选增额寿不用死磕专业术语,也不用被各种宣传噱头绕晕。

我结合当下市场现状,整理了4个普通人也能看懂的实用筛选标准,简单好落地,帮你避开市面上大部分劣质产品。

-

收益得实打实,拒绝虚标噱头

其实在我看来,增额终身寿是最简单、最 “不忽悠人” 的保险。

它没有弯弯绕绕,没有复杂套路,判断好坏只看一个东西 ——现金价值。

投保前,你在计划书里就能清清楚楚看到每一年的现金价值;

投保后,这份数字会白纸黑字写进你的合同里。

这一年账户里有多少钱、值多少钱,一目了然,骗不了人。

所以,对比增额寿收益高低,根本不用听一堆专业名词,谁的现金价值高,谁就更划算。

以 2026 年当下的市场来看,大家可以直接记一个简单又实用的收益参考线:

如果是收益 100% 确定的固收型增额寿,持有 10 年 IRR 能到1.6%、20 年到1.8%、30 年能达到1.88%,就已经是市场第一梯队的好产品。

如果是保底 + 分红的分红型增额寿,持有 10 年 IRR 能到1.8%、20 年到2.6%、30 年能达到2.9%,那就是妥妥的顶流水平,闭眼入都不亏。

-

回本速度要合适,减少资金锁定压力

没人愿意存钱好几年,急用钱退保还要亏本金。

日常优选:趸交4-5年回本、年交5-6年回本的产品,容错率更高。

短期规划可以优先选择2年快速回本的分红款,资金占用时间短,中途临时用钱也不被动。

回本越快,资金灵活性越强,普通人存钱才更安心。

-

支取灵活不设限,急用钱不卡壳

我们买增额寿,不是把钱彻底锁死,而是给自己留一笔灵活备用金。

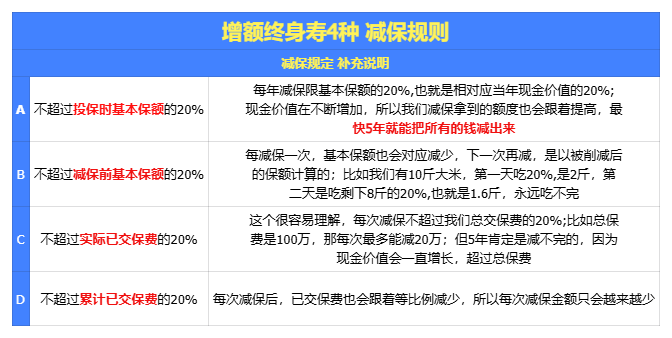

挑选时重点关注减保规则,这里我也帮大家整理出来了:

优先满1年即可减保、限制宽松的产品;

减保规则里,按保额20%减保,远优于按已交保费20%,后期钱越存越多,能取出的额度也会同步上涨。

同时优先选择支持保单贷款的产品,临时周转不用退保,保单利益不受影响,应急更省心。

-

保司背景够稳健,长期保单不赌运气

一直以来,我的主张都是:买保障型保险,看产品比看公司更重要—— 毕竟赔不赔,是合同说了算,不是公司大小说了算。

但买增额寿这类理财险,情况完全不同:

大家一投就是几万、几十万甚至上百万,而且要持有几十年,保险公司的实力,真的不能不看。

尤其是分红型增额寿,分红多少、能不能兑现,直接和保险公司的经营、投资能力挂钩。

那怎么判断保司靠谱不靠谱?记住 3 个核心标准:

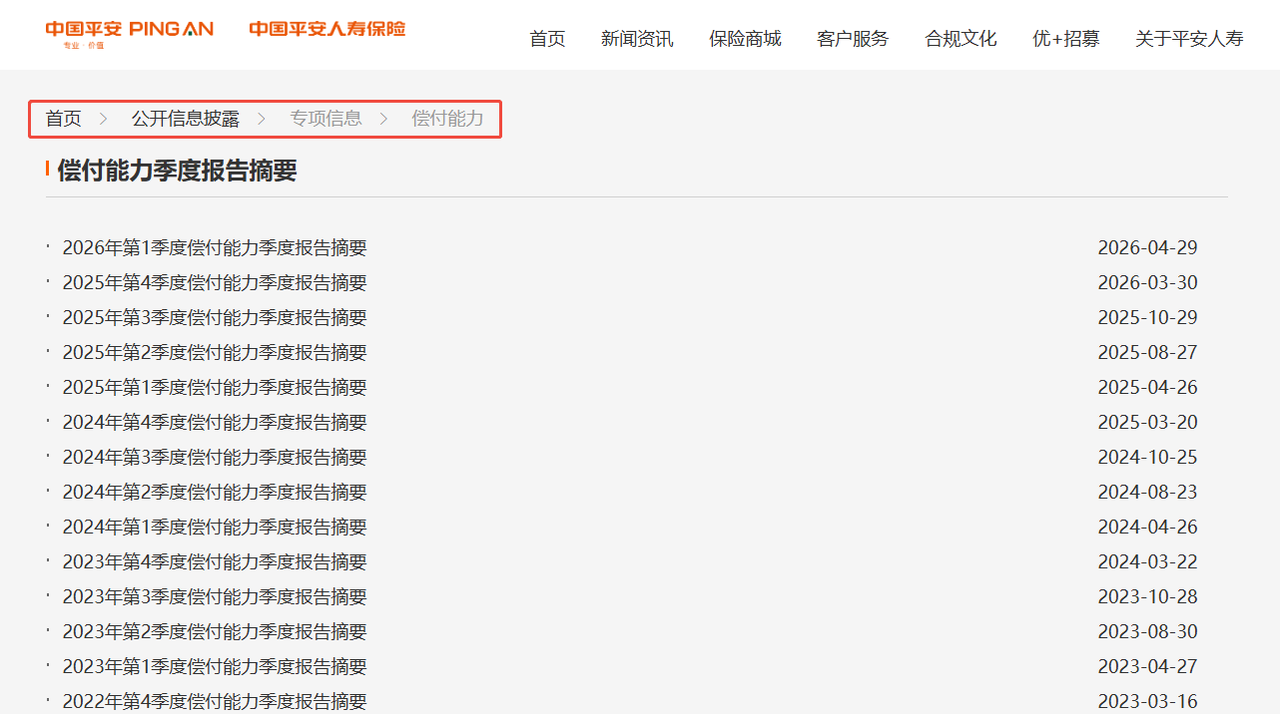

(1)看偿付能力 —— 就是保险公司 “赔不赔得起”

偿付能力,简单说就是保险公司的兑付能力,用于衡量保险公司的财务状况。

这项数据我们在保险公司官网上就能找到,例如平安人寿,在首页找到公开信息披露→专项信息→偿付能力,如图:

关于偿付能力监管有明确的及格线:

- 综合偿付能力充足率 ≥ 100%

- 核心偿付能力充足率 ≥ 50%

- 风险综合评级 ≥ B 级

这些数据每季度都会在保险公司官网公开披露,低于标准的直接谨慎避开。

(2)看投资能力 —— 就是保险公司 “赚不赚得到钱”

分红险的收益,很大一部分来自保险公司的投资收益,简单说就是保险公司的赚钱能力。

毕竟我们的钱投进去后,保险公司会拿去做专业投资,比如国债、优质债券、大型基建项目等,投资赚得多,分给我们的红利才有可能更高。

判断投资能力不用瞎猜,重点盯两个关键数据:一是当年综合投资收益率(看短期赚钱能力),二是近三年平均综合投资收益率(看长期稳健性)。

短期收益高可能是运气,长期能稳定在 5% 以上才是真本事 —— 收益率越稳、越高,说明投资团队实力越强,未来兑现高分红的底气也越足。

(3)看分红实现率 —— 就是保险公司 “说得到做不做得到”

分红实现率,就是保险公司实际分的钱 ÷ 演示收益。

这一项在保险公司官网上也能查到:

这是最真实的 “成绩单”,一定要看连续多年的数据:

- 长期稳定在 80% 以上,才算靠谱

- 经常低于 50%、忽高忽低,直接避开

50% 实现率和 100% 实现率,30 年下来收益能差几十万,真的不能马虎。

最后给大家吃颗定心丸:

监管有明确规定,分红险的可分配盈余,至少 70% 要分给客户,保险公司不能乱扣、更不能不分。

只要选对公司、选对产品,分红这件事是有制度保障的。

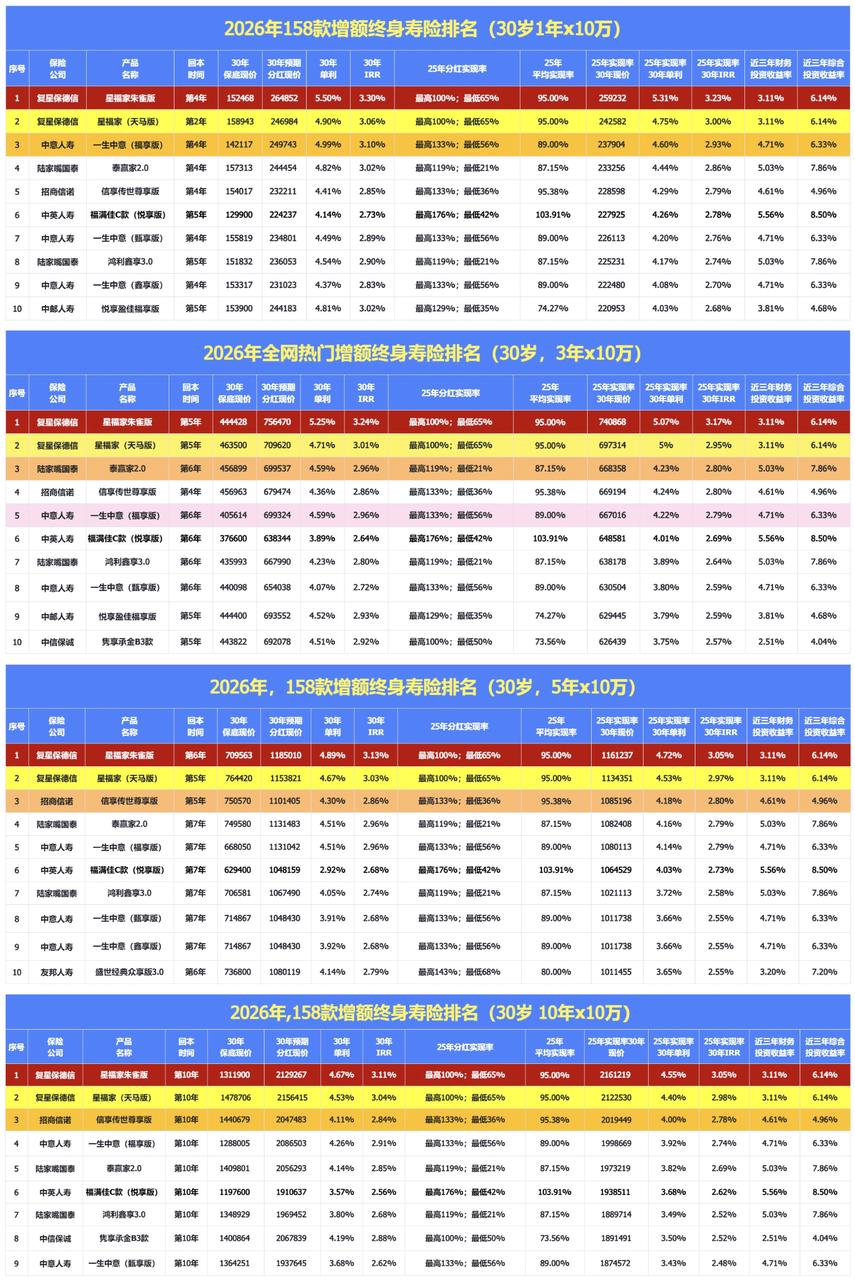

三、2026 年 5 月精选榜单,按需求直接选

说完了筛选标准,接下来说说有哪些好产品。

结合新政变化、产品条款、保司实力、回本速度、真实收益、灵活规则,我连夜对比了目前在售热门增额寿,把本月值得入手的总结出来了,大家结合自身需求自由选择。

(一)分红型增额寿|保底收益托底,长期博取更高复利收益

下面这张排名表是我综合30年IRR、25年分红实现率均值、近三年综合投资收益率等多个维度,对市场上热门的分红增额寿做出的测评结果:

对比之下,重点推荐这3款:

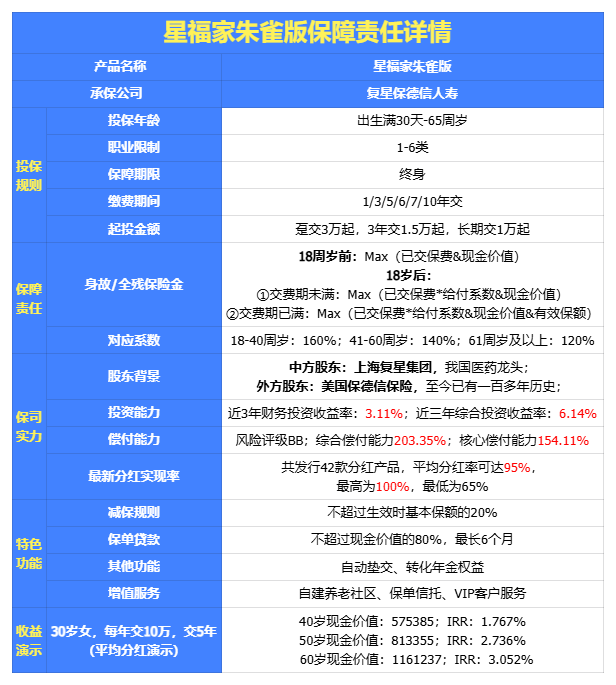

1.复星保德信・星福家(天马版)|短期回本标杆

- 2 年极速回本,资金占用极短

分红险中罕见的快速回本水平,趸交 2 年即可拿回本金,中途急用钱退保不亏本金,资金容错率拉满,不用长期锁死资金。

- 保底收益扎实,分红兑现靠谱

保底 IRR1.75%,底层利益有合同兜底,不会亏损;历年分红实现率稳定在 85%-95%,公开可查,不画大饼。

- 长期收益亮眼,持有越久越划算

持有 10 年 + 预期 IRR 可达 2.8%-3.0%,20 年以上能稳步提升,复利效应明显,适合中短期过渡到长期储蓄。

- 缴费灵活,投入压力小

支持多种缴费期选择,不用大额投入,普通家庭也能配置,适配儿童教育金、短期理财替代等需求。

适合人群:3-5 年内要用钱、给孩子存中短期教育金、不想长期锁定资金的稳健型人群。

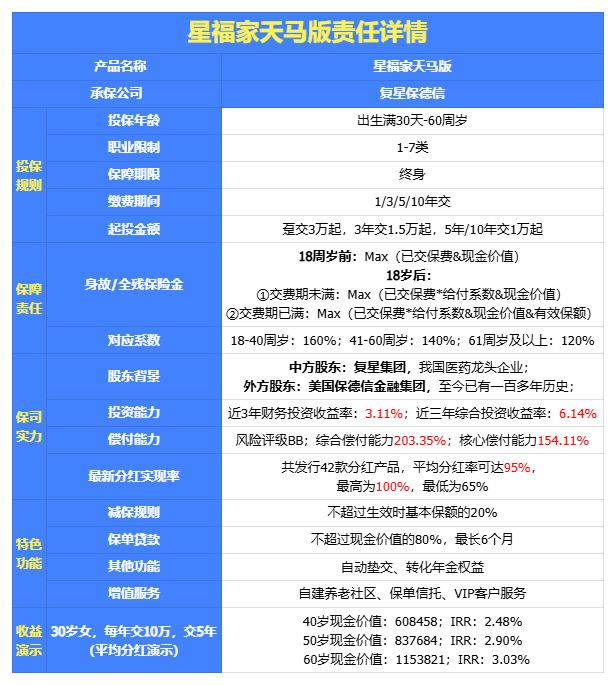

2. 中意人寿・一生中意福享版|稳分红标杆

- 双世界 500 强股东,实力硬核

中方股东中石油、外方股东意大利忠利集团(近 200 年保险历史),资金实力雄厚,经营稳定性强,长期保单有底气。

- 长期收益稳中有升,复利优势突出

保底 IRR1.75%,持有 30 年预期 IRR 可达 3.2%-3.3%,长期收益在分红险中处于第一梯队,后劲十足。

- 分红兑现率高,历史表现优秀

多年分红实现率稳定在 83%-89%,即便市场波动也能稳定兑现,不辜负投保人预期,靠谱不踩雷。

- 附加权益丰富,实用性拉满

可附加万能账户(保底 1%,现行 3%),闲置资金能二次增值;

还能享受健康绿通、预约挂号、养老康养等增值服务,性价比高。

适合人群:极度看重保司实力、长期养老规划、家族资产稳健传承、追求稳稳分红的保守型人群。

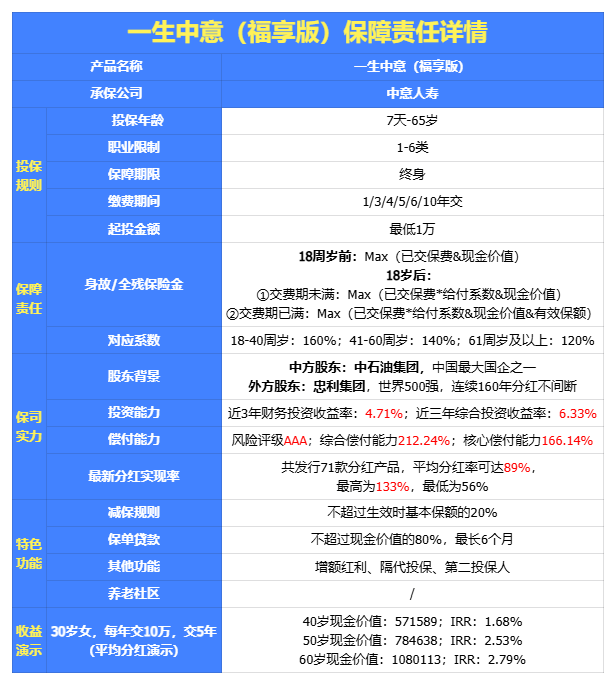

3. 复星保德信・星福家(朱雀版)|高收益天花板

- 双高配置稀缺,收益潜力拉满

行业罕见 “高保底 + 高演示” 设计,保底 IRR1.75%(行业顶级),顶格演示利率 4.25%,长期增长空间大。

- 长期收益顶尖,30 年 IRR 约 3.3%

持有 30 年预期 IRR 稳居分红险第一梯队,增额红利实现率 95%+,终了红利 100% 兑现,收益诚意足。

- 高端养老权益,提前锁定品质生活

单张保单满 150 万保费,可锁定复星旗下星堡高端养老社区保证入住权,存钱的同时提前规划养老,一举两得。

- 分红规则透明,利益看得见

分红方式清晰,每年公示分红实现率,投保人能实时了解收益情况,不用猜来猜去,明明白白理财。

适合人群:预算充足、长期资产配置、追求极致收益、想提前锁定高端养老资源的高净值人群。

(二)固收类增额寿|收益全写进合同,稳健兜底首选

如果你的投资偏向是稳健型的,不想收益受到任何波动,那更建议你选择固收型的增额终身寿。

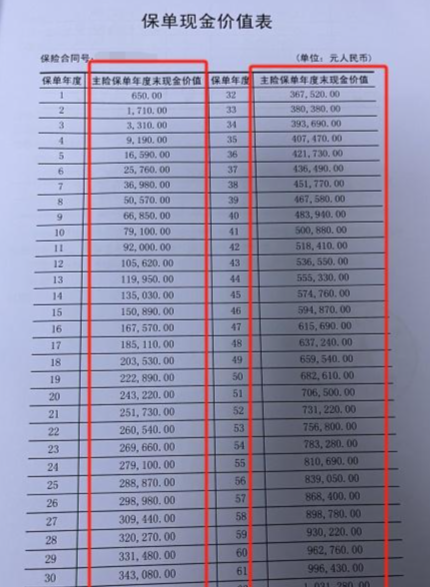

我整理了一份全网热销固收增额寿的现金价值对比:

对比之后我推荐这两款:

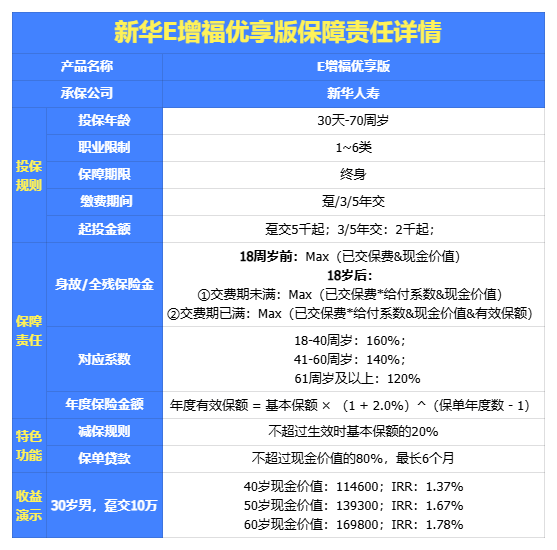

1. 新华人寿 E 增福优享版

- 大公司里收益拔尖

在主流大公司产品对比中,无论是 1 年交、3 年交还是 5 年交,新华人寿 E 增福优享版的收益都是第一;

虽然 1 年期排名稍靠后,但 5 年交能稳居前 5,和第一名的差额仅 10652 元,拉长到 30 年来看几乎可以忽略不计。

- 投保门槛极低,工薪族轻松上车

分期交每年最低 2000 元就能投,一次性交(趸交)5000 元起投,普通家庭也能无压力配置,不用大额资金。

- 减保宽松,资金灵活度

高减保规则和热门产品岁享金生一致:每年最多减保投保时基本保额的 20%,最快 5 次就能把账户里的钱全部取出,合同写明、操作方便,用钱不卡壳。

- 可对接高端养老社区,品质养老提前锁定

新华康养服务体系成熟,覆盖多场景、全链路养老需求。

这款产品可直接对接新华自建尊悦社区、莲花池护理公寓,以及全国 21 家中高端合作康养社区,一线城市追求养老品质的朋友尤其实用。

非常适合既看重品牌实力、又追求产品性价比的稳健型人群。

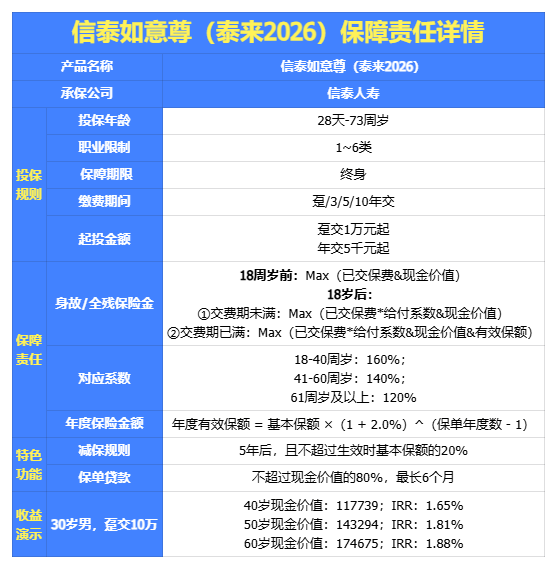

2. 信泰人寿·如意尊(泰来2026)

- 收益稳居固收第一梯队

长期 IRR 稳定在 1.94%-1.97%,收益扎实不浮动,所有利益均写入合同,确定不翻车。

- 高龄投保友好,覆盖人群广

投保年龄最高可达 74 周岁,远超同类产品,家里长辈想规划养老也能轻松配置。

- 投保门槛亲民,缴费灵活

期交 5000 元起投,趸交 1 万元起,支持短期、长期多种缴费方式,适配普通家庭不同储蓄节奏。

- 健康告知宽松,非标体易通过

仅 3 条核心健康问询,常见结节、囊肿、息肉等小问题基本不卡,亚健康人群也能正常投保。

适合人群:普通家庭小额储蓄、给孩子存教育金、给长辈规划养老、第一次买增额寿的新手。

四、极简选购指南,直接按需抄作业

看完榜单不知道怎么选,直接对照需求对号入座,简单不纠结:

- 短期存钱、快速回本、中短期教育金 → 复星保德信星福家(天马版)

- 看重大公司实力、稳健分红、长期养老传承 → 中意一生中意福享版

- 高预算、追求极致收益 + 高端养老资源 → 复星保德信星福家(朱雀版)

- 看重大公司、兼顾收益与养老 → 新华人寿 E 增福优享版

- 普通家庭小额储蓄、长辈 / 孩子投保、性价比优先 → 信泰如意尊泰来 2026

五、最后说点大实话

2026年5月,正是增额寿政策切换的关键过渡期。

6月30日过后,高演示利率的分红产品全面整改下架,未来整个储蓄险市场,收益只会越来越保守。

增额终身寿,买的从来不是短期暴利,而是利率下行时代的长期确定性、本金安全、终身复利。

无论是强制储蓄、抵御通胀,还是规划孩子教育、晚年养老,合理配置一份优质增额寿,都是普通家庭稳稳守住财富的好选择。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!