微信客服

微信客服

6.30 前必看!4.25% 顶格收益的增额寿,只剩这 2 款能闭眼入

2026 年想稳当存钱的朋友,一定要看完这篇: 银行大额存单利率跌破 2%,余额宝收益不到 1.5%,连国债利率都一降再降,手里的钱越存越贬值; 想找个安全、长期、能锁定收益的渠道,又怕分红

2026 年想稳当存钱的朋友,一定要看完这篇:

银行大额存单利率跌破 2%,余额宝收益不到 1.5%,连国债利率都一降再降,手里的钱越存越贬值;

想找个安全、长期、能锁定收益的渠道,又怕分红险画饼、踩坑、被销售误导?

今天这篇,只讲真话:

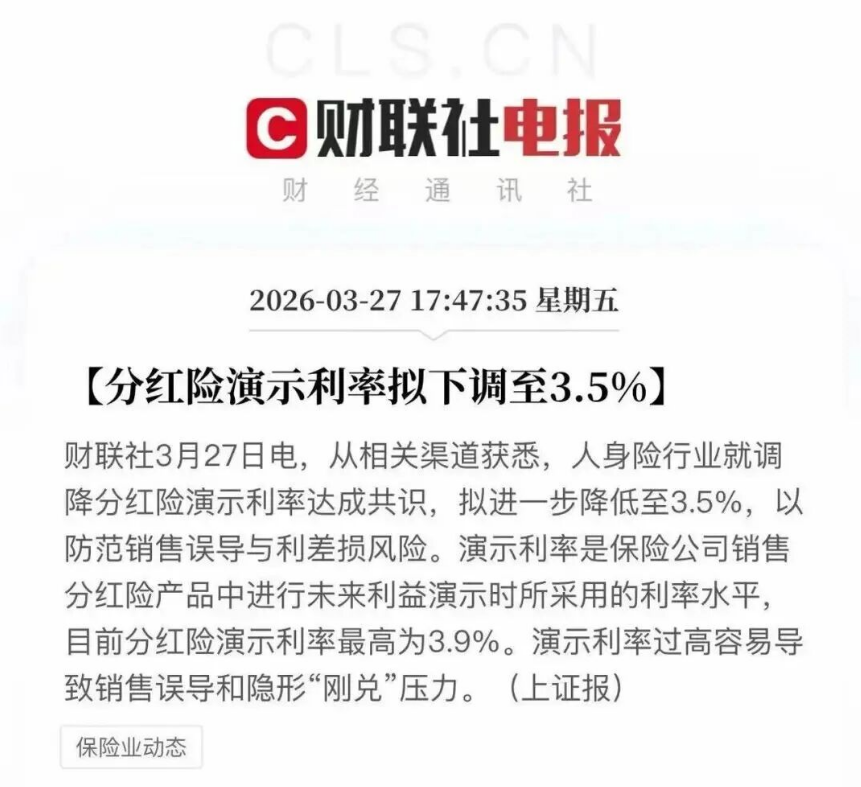

从相关渠道获悉,人身险行业已就调降分红险演示利率达成共识,拟进一步降低至 3.5%,6 月 30 日之后,当前顶格 4.25% 演示的增额终身寿,将不再获批上市。

也就是说,以后你再想买分红型增额寿,能看到的大概率只有 3.5%、甚至 3.0% 的演示水平,同样的本金,几十年后收益可能相差几十万。

我们扒遍了全市场在售产品,筛选出 2 款能打、靠谱、不踩坑的顶流产品 —— 中意一生中意(福享版)、复星保德信星福家朱雀版,从收益、安全性、分红兑现能力到适配人群,一次性讲透,帮你在窗口期锁定高收益,不花一分冤枉钱。

一、先搞懂:分红险利率下调,到底和你有什么关系?

很多朋友会问:演示利率下调,对我实际买保险,影响到底有多大?

简单说,演示利率,就是保险公司给你看的「未来收益参考」,直接决定了你能看到的收益上限。

现在市场顶格是 4.25%,6.30 之后,顶格降到 3.5%,相当于你还没买,收益天花板就先降了近 20%。

同样是每年交 5 万,交 5 年,4.25% 演示和 3.5% 演示,30 年后的生存总利益,可能相差十几万甚至几十万。

更重要的是,现在能做到 4.25% 顶格演示,还能稳健兑现的增额寿,全市场已经屈指可数,今天这 2 款,就是其中的佼佼者。

二、分红增额寿避坑:选产品,只看这 4 个核心指标

不想被忽悠,选产品别听销售乱吹,只盯这 4 个硬指标,90% 的坑都能避开:

- 保底利率:写进合同的、100% 能拿到的钱,越高越好,这是你的收益底线;

- 演示利率:分红收益的参考上限,当前顶格 4.25%,越高收益上限越高;

- 分红实现率:保司历史实际分红 ÷ 演示分红,越接近 100%,说明保司越不画饼,兑现能力越强;

- 保司实力:偿付能力、投资能力、股东背景,直接决定了未来几十年,分红能不能持续兑现。

接下来,我们就用这 4 个指标,把这 2 款产品扒得明明白白。

三、2 款顶流产品深度对比,哪个更适合你?

我们以市场最主流的「40岁女性,年交 5 万,1/3年交,总保费 5/15 万」为例,先看核心收益对比,一眼看清差异:

趸交收益情况:

3年交收益情况:

注:生存总利益包含保证现金价值 + 非保证分红,分红为非保证利益,历史业绩不代表未来表现

能看到2个年限对比,复星的产品比中意的要好,但是你要知道中意的保底只有1.5%本身就比复星的要差0.2%的保底,但是分红已经拉满了,看到这样的对比真是赏心悦目,因为如今的利率市场说实话1.5%和1.75%的保底真心不差,哪里还能找到这样年化利率的产品呢?

虽然趸交和3年交,复星都优于中意,但是中意的分红是不差的,复利也是超过3%的,从收益就能看出,两款产品各有侧重,没有绝对的好坏,只有适不适合你。

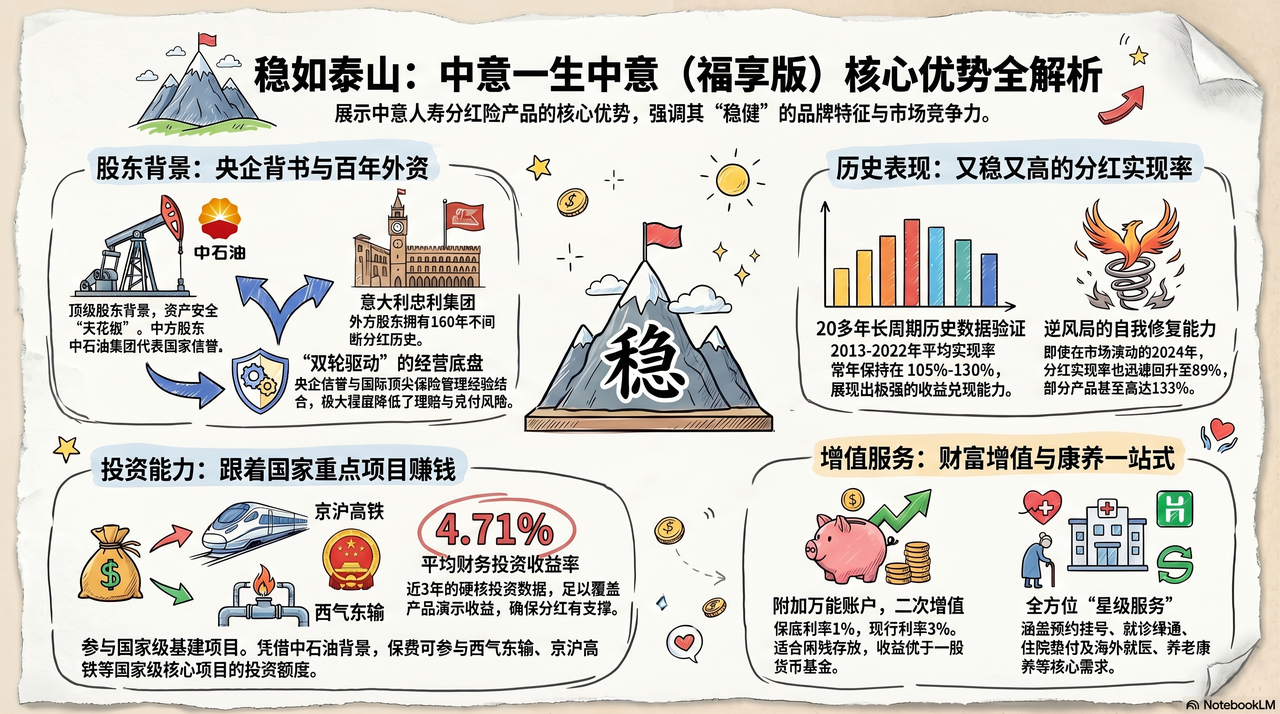

中意一生中意(福享版)

这款产品最大的特点,就是一个字:

稳。

不管是保司实力,还是分红兑现,都稳如泰山,是全市场分红险里的稳健标杆。

核心优势:

① 股东背景拉满,本金安全有兜底中方股东是中石油集团,世界 500 强央企,代表国家信誉与雄厚资本;

外方股东是意大利忠利集团,拥有近 200 年保险历史,连续 160 年分红不间断,全球顶级保险巨头。

央企 + 百年外资险企的组合,底盘极稳,完全不用担心理赔、兑付的问题。

② 分红实现率又稳又高,逆风局也能打中意人寿公布了 20 多年的分红实现率数据,2013-2022 年平均实现率常年保持在 105%-130% 之间,2023 年受大环境影响回落至 83%,2024 年迅速回升至 89%,一生中意系列多款产品,2024 年分红实现率直接做到 100%、甚至 133%。

能亮出 20 多年的历史数据,本身就是极强的自信,顺风局能多给收益,逆风局也有极强的修复能力。

③ 投资能力硬核,收益有支撑中意人寿近 3 年财务平均投资收益率 4.71%,完全能覆盖产品的收益预期。

更重要的是,它能靠着中石油的股东背景,拿到西气东输、京沪高铁等国家级核心基建项目的投资额度,你的保费相当于跟着国家核心项目赚钱,稳健性拉满。

④ 增值服务全面,可附加万能账户可附加保底利率 1%、现行利率 3% 的万能账户,手里的闲钱可以放进去二次增值,比余额宝、零钱通收益更高;同时按保费等级,可享受预约挂号、就诊绿通、住院垫付、海外就医、养老康养等星级服务,健康、养老需求一步到位。

适配人群:

追求极致稳健、看重央企背书、怕踩坑、想要长期稳定分红,用于养老、财富传承的朋友,这款闭眼入不会错。

复星保德信星福家朱雀版:收益天花板

如果说中意是稳健标杆,那这款就是全市场收益的顶流,真正做到了「高保底 + 高演示」双高,长期收益爆发力拉满。

核心优势:

① 市场独一份的双高设计,收益拉到顶现在市场上的产品,要么是低保底高分红,要么是高保底低分红,而星福家朱雀版,直接做到了保底利率 1.75%(市场顶级)+ 演示利率 4.25%(市场顶格),双高设计,收益下限够高,上限也够顶。

同样的本金,持有时间越长,收益优势越明显,40 岁女性趸交 5 万,第 30 年生存总利益 13 万 +,年化复利 3.3%,遥遥领先同类产品。

② 主力产品分红实现率 100%,兑现能力拉满这款产品采用增额红利 + 终了红利的英式分红,每年的分红直接加到保额里利滚利,长期增值效果更强。从历史数据看,复星保德信 2024-2025 年的 13 款主力产品,分红实现率全线达到 100%,增额红利平均 95%,终了红利做到 100%,在全市场都属于第一梯队。

③ 可对接高端养老社区,养老规划一步到位单张保单总保费满 30 万,可享高端旅居特权;满 150 万,可享养老社区保证入住权。复星旗下的星堡养老社区,已在上海、武汉、天津等多个城市落地,休闲、餐饮、护理一应俱全,有养老需求的朋友,这项功能极具竞争力。

④ 保司进入业绩爆发期,分红动力十足复星保德信 2025 年保费突破 125 亿,同比大增 36.18%,净利润暴增 740.26%,彻底甩掉了早年的战略性亏损包袱,进入业绩爆发期。对于处于上升期的险企来说,未来兑现分红的动力和势能,反而会更强。

适配人群:

追求更高长期收益、能接受长期持有、有养老规划、相信长期复利的朋友,这款是当前市场的最优解。

四、最终选购建议,一句话说清怎么选

两款产品都是当前 4.25% 顶格演示产品里的第一梯队,不用纠结好坏,只看你的需求:

• 求极致稳健、看重央企背书、怕踩坑、想要稳定分红,选中意一生中意(福享版)

• 追求更高长期收益、能长期持有、有养老规划、想要更高的收益上限,选复星保德信星福家朱雀版

合规提示:本文仅为保险产品科普,不构成任何投保建议,具体保险责任、现金价值与收益均以正式保险合同为准,分红为非保证利益,历史业绩不代表未来表现。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!