微信客服

微信客服

全网爆火的平安岁月长安,我劝你不要轻易买!

最近,真的是被“平安岁月长安”这款产品刷爆了,上线仅两个多月,销售额已经突破1亿元。

很多同行把它吹上了天:“既能存钱,又能看病”,收益突破3.5%,大大小小的医疗费用都能报销,还保特定疾病和身故,听起来是不是完美得简直不像保险?

作为一个在保险圈摸爬滚打多年的“老油条”,每当看到这种“既要又要还要”的全能型产品,我的第一反应不是兴奋,而是警惕;今天不跟风吹,反而要泼一盆冷水:全网爆火的平安岁月长安,我劝你不要轻易买!

不是说这款产品不好,恰恰相反,它能火出圈,必然有其过人之处。但90%的人跟风投保时,都没看清背后的“隐形坑”,买错了不仅浪费钱,还可能错过真正适合自己的保障,最后得不偿失。

那今天,我就把这款产品的爆火原因和隐藏暗坑都分享给大家,不吹不捧,到底适不适合你买,大家看完心里就有杆秤了。

这款产品到底长啥样,我也给大家整理出来了,大家可以先看一下:

下面,我们来详细分析平安岁月长安爆火的2大原因,以及4大隐藏坑。

一、平安岁月长安,爆火的2大原因

首先,跟大家说明一下,岁月平安是款什么产品,主要做啥用的,大家可别稀里糊涂就买了。

岁月长安,本质上是一款特定疾病险,集“存钱增值+医疗报销+大病兜底+身故责任”于一身,但最主要的两点还是“存钱增值+医疗报销”,我们也可以把它看成是一份固收增额寿加了一份医疗金。

这款产品突然爆火的原因,其实就这两个:

0

1

“储蓄+医疗”双账户,收益突破3.5%

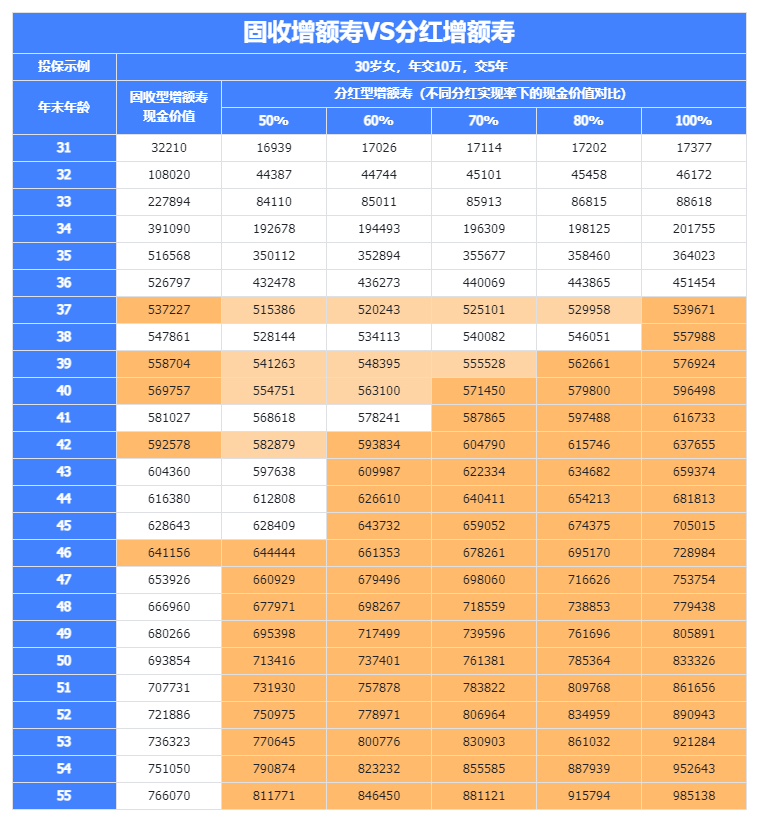

了解过增额寿的朋友们可能知道,固收增额寿预定利率上限目前只有2.0%,可以说是形同鸡肋,食之无味,弃之可惜;但这款产品却宣称收益能突破3.5%,我们来看看它是怎么做到的。

以2岁女宝为例,每年交2万,交10年:

这款产品的收益由两部分构成:

第一部分:岁月长安这款产品自身的现金价值;

第二部分:医疗金,交费前10年,每年会往医疗账户打一笔钱,累计的医疗金账户额度,可达56796元,这笔钱可以用来报销各种医疗费用,但是不能直接取出和退保。

可以看到,如果是“现金价值+医疗金”,保单第10年,复利IRR就达到了3.85%,收益确实高的离谱;但如果不包含医疗金,保单第20年的IRR也才只有0.6%,不值一提,所以大家要知道他的高收益是怎么来的。

这时,可能也有朋友问了,那这医疗金到底有啥用?其实这医疗金的实用性还是比较大的:

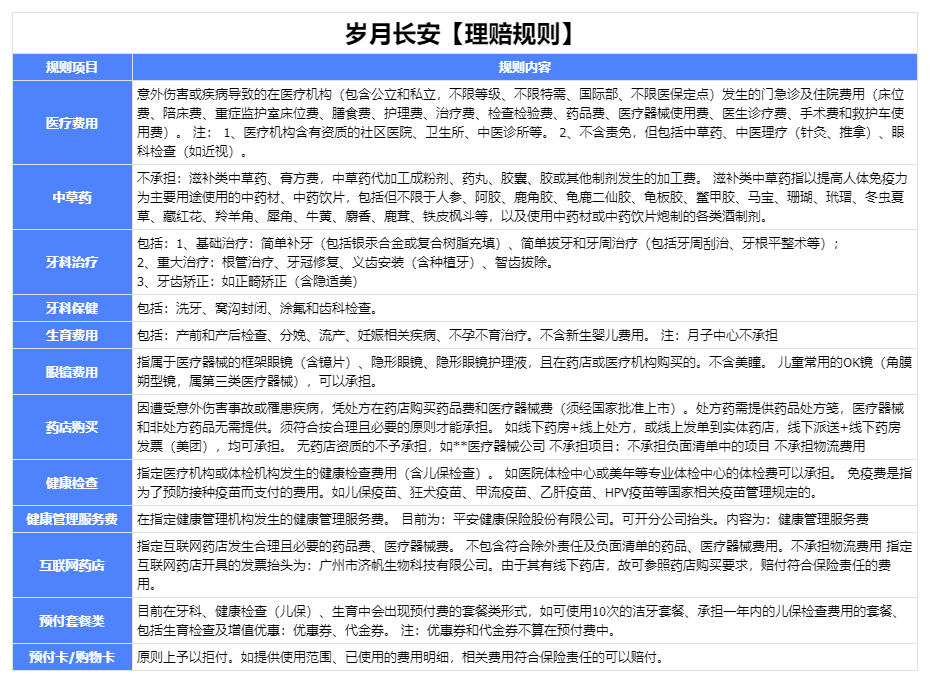

高端私立、特需国际部、普通公立民营、中医诊所的门诊住院医疗费用,以及日常的医疗类消费都可以报销;

项目包括体检/产检/生育/产后调理/近视手术/视力矫正/OK镜甲流/支原体感染/儿保/疫苗/购药生长监测/生长激素/抑制激素 / 拔牙/补牙/窝沟封闭/涂氟心理治疗 / 包皮手术 / 妊娠等等。

总得来说,这款产品“储蓄+医疗”的设计模式,一方面能突破固收预定利率2.0%的限制,一方面又能覆盖大家生活中各项医疗费用的支出,这是这款产品能火出圈的主要原因。

0

2

平安保险出品,天然的信任屏障

自古以来,大家天然的会对大品牌的东西更有信任度,保险也不例外,总会觉得大公司的产品更安全、更靠谱,买了更放心。

虽然岁月长安的承保保司是平安健康,但他背后还有一个大爹“平安保险”,是国内数一数二的行业翘楚;如果不谈数据,只谈印象,平安就是中国保险业的“半壁江山”。 如果谈数据,它是**《财富》世界500强的常客(2023年排名第33位),全球保险品牌价值常常霸榜第一。

买它的产品,你永远不用担心“公司倒闭了怎么办”、“老板跑路了怎么办”。它的寿命,大概率比我们任何一个人都要长。

二、平安岁月长安,4大隐藏坑

0

1

坑1:盲目追求“高收益”,忽略储蓄后劲不足

不少人买它,是看中了“储蓄+医疗”的双重收益,觉得比银行定存、纯理财划算。但真相是:它的收益优势,只集中在前10年。

前10年因为每年有医疗金赠送,叠加现金价值增长,整体收益看起来不错,比如0岁女宝年交1万、10年交,第10年末现金价值+累计医疗金,能达到已交保费的1.2倍左右。

但10年后,医疗金会停止发放,现金价值增速会明显放缓,长期IRR只有1.5%-2%,比市面上优质的纯增额寿险(IRR约2.5%-3%)低不少。

如果你核心需求是“高收益理财”,劝你别选它;它的储蓄功能,更适合“想强制存钱、同时需要补充医疗”的人,而不是单纯追求理财收益的人。

0

2

坑2:把它当“万能保障”,忽略核心定位偏差

这是最常见的坑!很多人听销售说“能报医疗、能储蓄、有特疾保障”,就以为买了它,就不用再买重疾险、百万医疗险了。

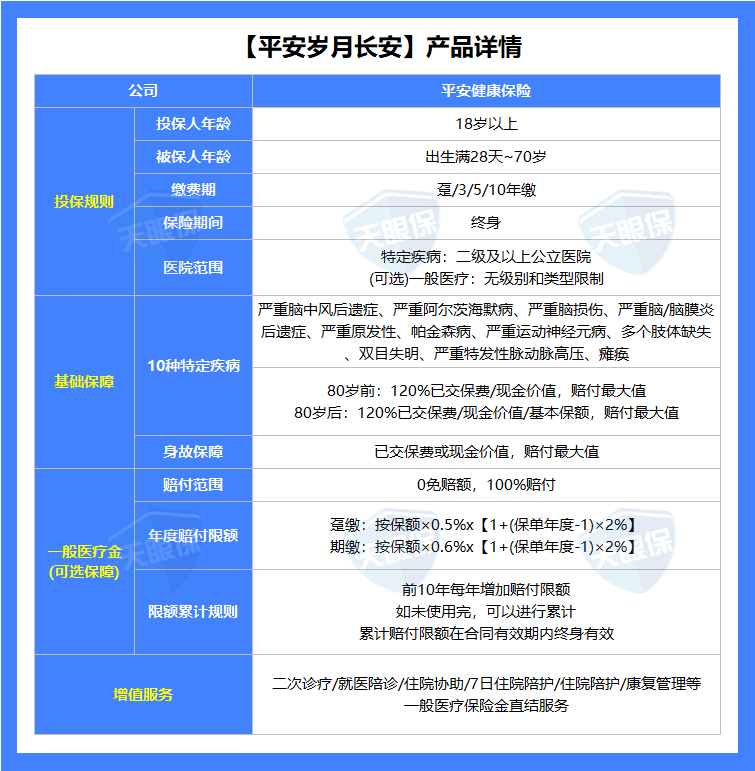

大错特错!首先,它的特疾保障仅覆盖10种疾病,而且大多是老年神经退行性疾病,像少儿高发的白血病、肾母细胞瘤,成人高发的恶性肿瘤、心脏病,都不在保障范围内;就算确诊能赔,赔付额度也只有已交保费的120%,远不够覆盖大病的治疗和康复成本。

其次,医疗金看着实用但额度和保费挂钩,年交1万、10年交的话,10年累计医疗金也不到3万,应对日常小额支出没问题,真遇到癌症、手术这种大额医疗费用,根本不够用。它不能替代百万医疗险(侧重大额医疗),更不能替代重疾险(侧重收入损失补偿),顶多算“补充型保障”。

很多人跟风买了它,就放弃了基础保障,最后小病能报、大病没兜底,反而陷入保障缺口。

0

3

坑3:忽略流动性短板,短期退保必亏

这款产品是长期险,现金价值前期增长很慢,短期急用钱想退保,大概率会亏损本金。

比如年交1万、10年交,前3年退保,现金价值可能连已交保费的一半都不到;就算是减保,前10年减保还会按比例减少医疗金额度,相当于“动了储蓄,就丢了医疗保障”。

还有人没看清:医疗金只能用于报销,不能提现,身故也不会退还未使用的医疗金;而且医疗金不支持发票分割,本年度不够用,也不能分两年报销,只能在发票有效期内(两年)等到下一年再报。

如果你的资金流动性需求高,比如创业、负债、近期有大额支出,劝你别轻易买,否则会被长期锁死资金,急用钱时进退两难。

0

4

坑4:忽略适配人群,盲目跟风投保

这款产品不是“人人适合”,但很多人根本不看自己的情况,别人买自己就买。

比如40岁以上、没有日常医疗消费的人,买它就不划算——医疗金赠送比例不如低龄人群,日常用不上,储蓄收益又平庸,不如选更侧重理财或大额保障的产品;

还有身体完全健康、能买到常规医疗险+重疾险的年轻人,没必要优先买它,先配齐基础保障,再考虑补充也不迟。

另外,低额投保也不划算,年交5000元的话,每年只能获得1300元左右的医疗金,实用性大打折扣,不如多交一点,提升医疗金额度,才能真正发挥它的优势。

三、写在最后

一款产品,没有绝对的好,也没有绝对的坏,具体要看需求是否匹配。

如果你接受不了分红险的风险波动,如果你因为身体情况被其他产品拒之门外,那这款产品就可以考虑;尤其是给孩子买更合适,一方面是医疗金给的更多,整体收益更高;一方面是孩子感冒发烧居多,每年赠送的医疗金使用场景更多。

如果你买理财险是为了更高的收益,而且基础保障已经做得很全面了,那这款产品就对你没啥大的吸引力。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!