明天,蓝医保系列就又要整改了! 最近一两个月,医疗险可谓是遍地生花,一会一个新升级,尤其是刚看好保险后,正要买,产品又推出新的了! 这就让不少朋友彻底纠结了: 之前买的保证续

最近一两个月,医疗险可谓是遍地生花,一会一个新升级,尤其是刚看好保险后,正要买,产品又推出新的了!

之前买的保证续保20年的老产品,大多不支持直接升级——不换,怕老产品保障有短板,真生病少赔漏赔;

换,又怕身体有小毛病没如实告知,留下理赔隐患,折腾半天得不偿失。

那为什么医疗险总是在升级,要不然就是下架调整呢??调整前后用不用换新产品呢?咱们今天就讲讲这事!

很多人觉得保险公司频繁出新品是抢市场,这话只说对了一半。

近几年的百万医疗险升级,更多是“外部环境+用户需求”倒逼的刚需:

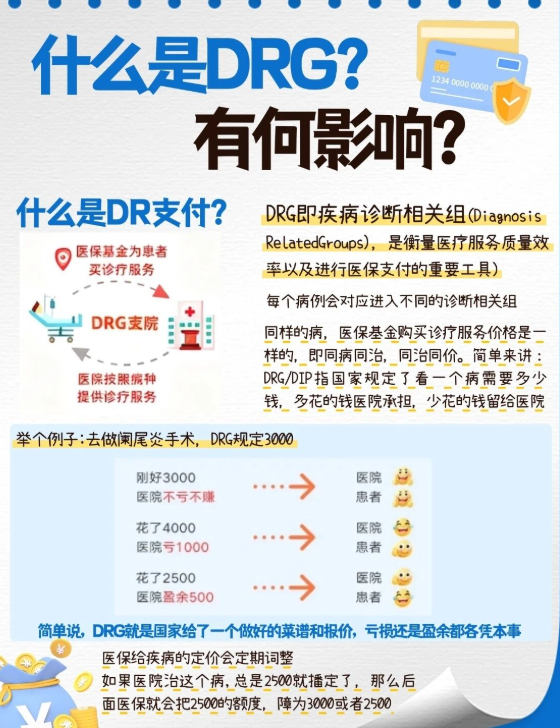

1. 医保改革让院外购药成了必选项

国家推行DRG/DIP医保支付改革后,医院给每个病种定了“治疗费一口价”,为控成本,不少进口药、原研药、医疗器械只能院外购买。

旧版医疗险大多只报院内费用,院外购药仅限抗癌特药;

而蓝医保pro这类新品,直接补上“普通外购药械保障”。

有医生处方就能报销,正好接住了医保改革的缺口,那政策一直在变,所以产品也不得不一直升级!

2. 就医需求也升级了!

现在大家更在意 “能不能住得舒服点”“少花点自付费用”。

公立医院普通部人满为患、挂号难、床位紧张,特需部、国际部的优质资源成了刚需;

百万医疗险 1 万的免赔额,也让很多小额住院费用报不了,大家对 0 免赔、高理赔获得感的需求越来越高。

还有 CAR-T 疗法、达芬奇机器人手术这些先进医疗技术,新版医疗险也都纳入了保障,花小钱就能拥有中高端医疗的 “平替版” 保障。

传统版本已经满足不了现在人们的需求了,这才是升级的核心意义!!

二、蓝医保pro的核心亮点:为啥它是当前“闭眼入”款?

1、0免赔!小病住院终于能报了,1块钱也有赔付

Pro版直接打破传统百万这个限制——3个计划全是0免赔,1万以下按比例赔(30%/50%/80%可选),1万以上100%报,社保内外都覆盖:

-

选 30% 赔付档:自付 5000 能报 1500,自己只掏 3500;

-

选 50% 赔付档:自付 5000 能报 2500,相当于省了一半;

-

选 80% 赔付档:自付 5000 能报 4000,自己仅花 1000。

30岁有社保,Pro版计划一(328元/年)比好医好药基础版(约230元/年)只多100来块。

却换来了“小病能用、大病能扛”的全面保障,性价比很能打。

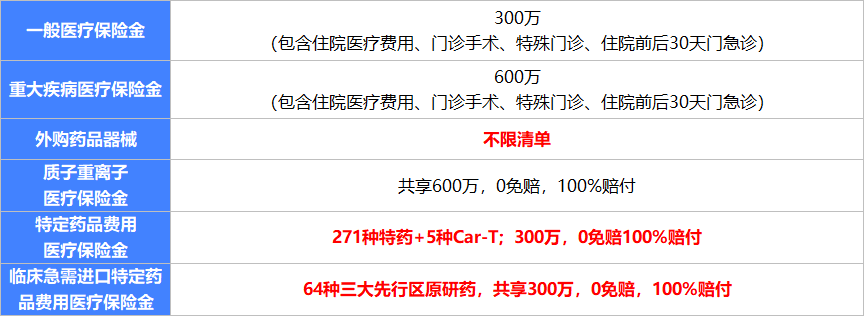

2、特药覆盖拉满:276种特药+64种进口药,救命药不用等

这是很多人买医疗险的深层顾虑,而Pro版在“用药”上几乎做到了极致:

国内特药:276种,含5种CAR-T“天价针”

这次清单里不仅有271种肿瘤特药(比如治疗肺癌的奥希替尼、乳腺癌的帕妥珠单抗),还包含了5种CAR-T抗癌针(奕凯达、倍诺达等)。

要知道这类针单支价格百万级,Pro版能100%报销,不用再担心“有药买不起”。

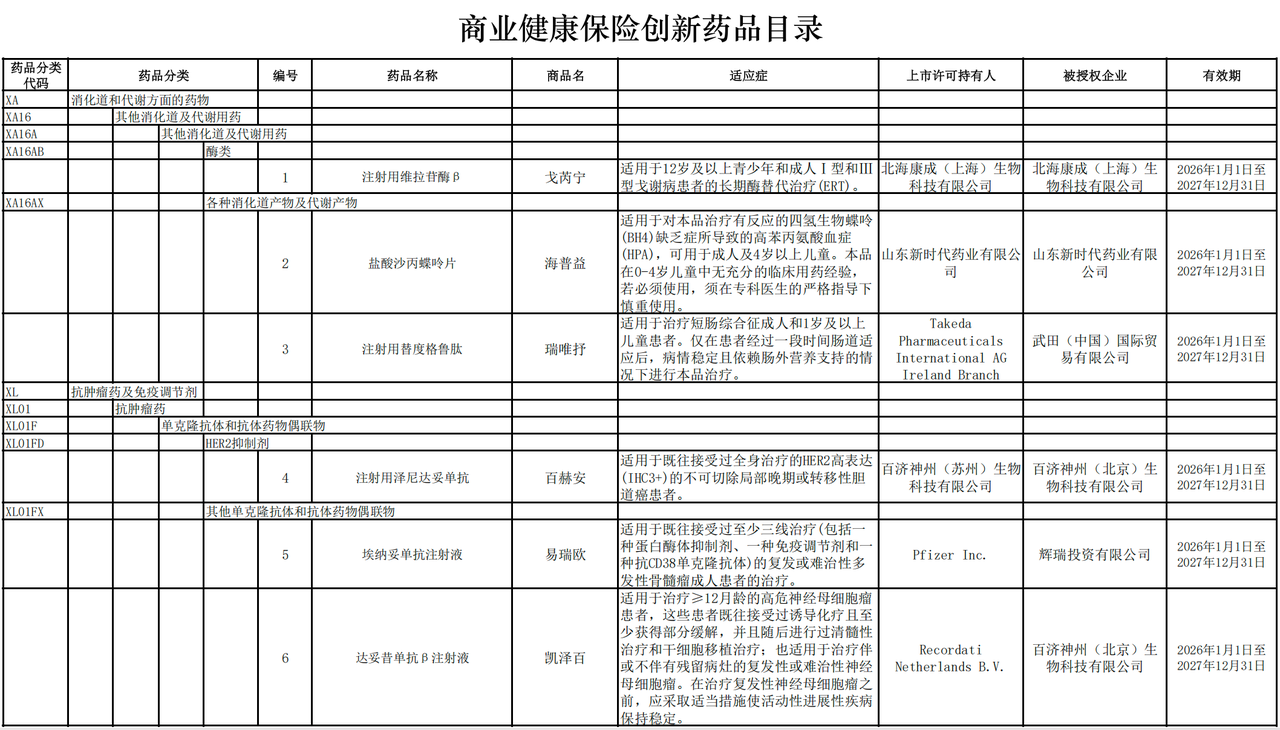

更贴心的是,2025年新获批的12种《商业健康保险创新药品目录》特药,也全部纳入其中,比如治疗肾癌的Belzutifan、乳腺癌的T-DXd,医生开什么药,基本都能覆盖。

进口新药:64种先行区药,不用等5-8年

这是Pro版独有的“王炸福利”——通过海南博鳌、粤港澳大湾区、天津空港三大医疗先行区,能用到64种还没在国内正式上市的进口原研药。

比如国外刚上市的某款抗癌新药,国内常规审批要等5-8年,但Pro版用户可以在博鳌的医院,由国际培训的专家指导用药,合法、安全,还能走保险报销。

对重症患者来说,这不是“方便”,是“多了活下去的机会”。

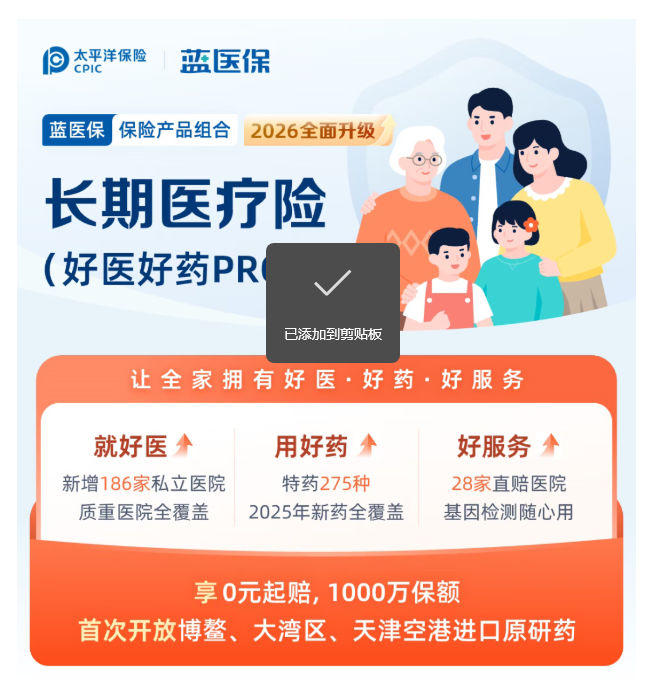

3、 就医范围升级:186家私立医院+质子重离子不限清单

“公立医院排不上号,私立医院不敢去”——这个难题,Pro版也解决了:

不是普通私立,而是各专科的“王牌”,比如北京陆道培医院(血液病)、上海高博肿瘤医院(肿瘤治疗)、武汉亚洲心脏病医院(心外科),环境好、服务优,还能走保险报销,不用再花“高价”抢公立专家号;

以前很多产品只限定上海1-2家医院,Pro版覆盖全国50+家合规机构,不管是广州、杭州还是成都的质子中心,哪儿近、哪儿技术好就去哪儿治,100%报销。

-

要是你手里的是 1 年期、不保证续保的产品,其实藏着不少不确定性 —— 万一产品停售,或者你理赔过一次,后续可能就续不上了。要是身体没什么问题,尽早换成能保证续保 20 年的产品,保障会更稳;

-

要是老保单缺了核心保障,比如不报抗癌特药、普通外购药械,大病保障相当于少了 “关键一块”,建议换成保障更全的产品;

-

要是你有明确的新需求 —— 比如想要重疾特需病房、癌症终身续保这类保障,老产品满足不了,但新产品能精准解决你的痛点,也可以考虑升级。

-

要是你身体没什么异常,能顺利通过新产品的健康告知,那直接投保新的就行,没什么顾虑;

-

但要是你近几年体检有结节、血糖血压不太稳,甚至已经理赔过,想买新产品就没那么容易了 —— 大概率会被 “除外承保”(比如结节相关疾病不赔),甚至直接拒保,这种情况可别盲目换,保住现有的老保单才是稳的。

-

先买新,再退旧—— 千万别先把老保单退了再买新的,万一新产品核保没通过,老的又退了,你就彻底没保障了;

-

等新保过了等待期再退旧—— 新产品一般有 90 天的等待期,这段时间生病是不赔的,最稳妥的做法是:买了新保险后,先留着老保单,等新保的等待期过了,再退掉旧的,保障就能无缝接上。

对咱们来说,医疗险的保障项又多又杂,条款里的细节藏得深,光是自己对比 “新产品到底比老保单好在哪” 就够费神的。

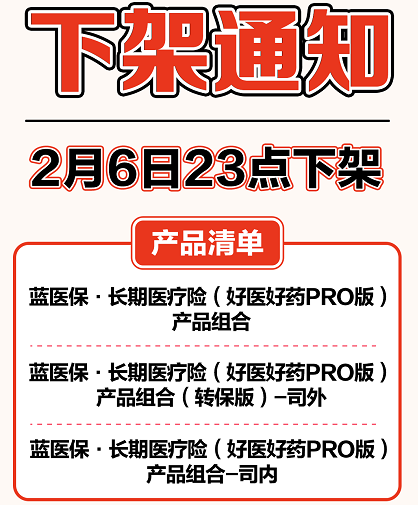

蓝医保pro下架紧急提醒:2个时间节点别错过

-

支付截止:2月6日23:00前:新投保/转保必须完成支付且承保成功,过点只能买新版(特药保障拆成附加险,不保证续保);

-

核保材料截止:2月6日17:00前:核保中的订单,必须17:00前交材料,晚了赶不上旧版。

医疗险年年升级从不是噱头,是让保障跟着医保政策、你的需求走

身体体允许+想要稳保障:本周五前投蓝医保pro旧版,锁住20年保证续保+双外购药保障;

微信客服

微信客服