这段时间重疾险市场不断上新,但价格也普遍涨了不少。 我们一边扒条款一边对比价格,挖到一款宝藏产品,不仅 价格比超级玛丽15号、达尔文12号还便宜,保障也相当全面 ,性价比直接拉满

这段时间重疾险市场不断上新,但价格也普遍涨了不少。

我们一边扒条款一边对比价格,挖到一款宝藏产品,不仅价格比超级玛丽15号、达尔文12号还便宜,保障也相当全面,性价比直接拉满。

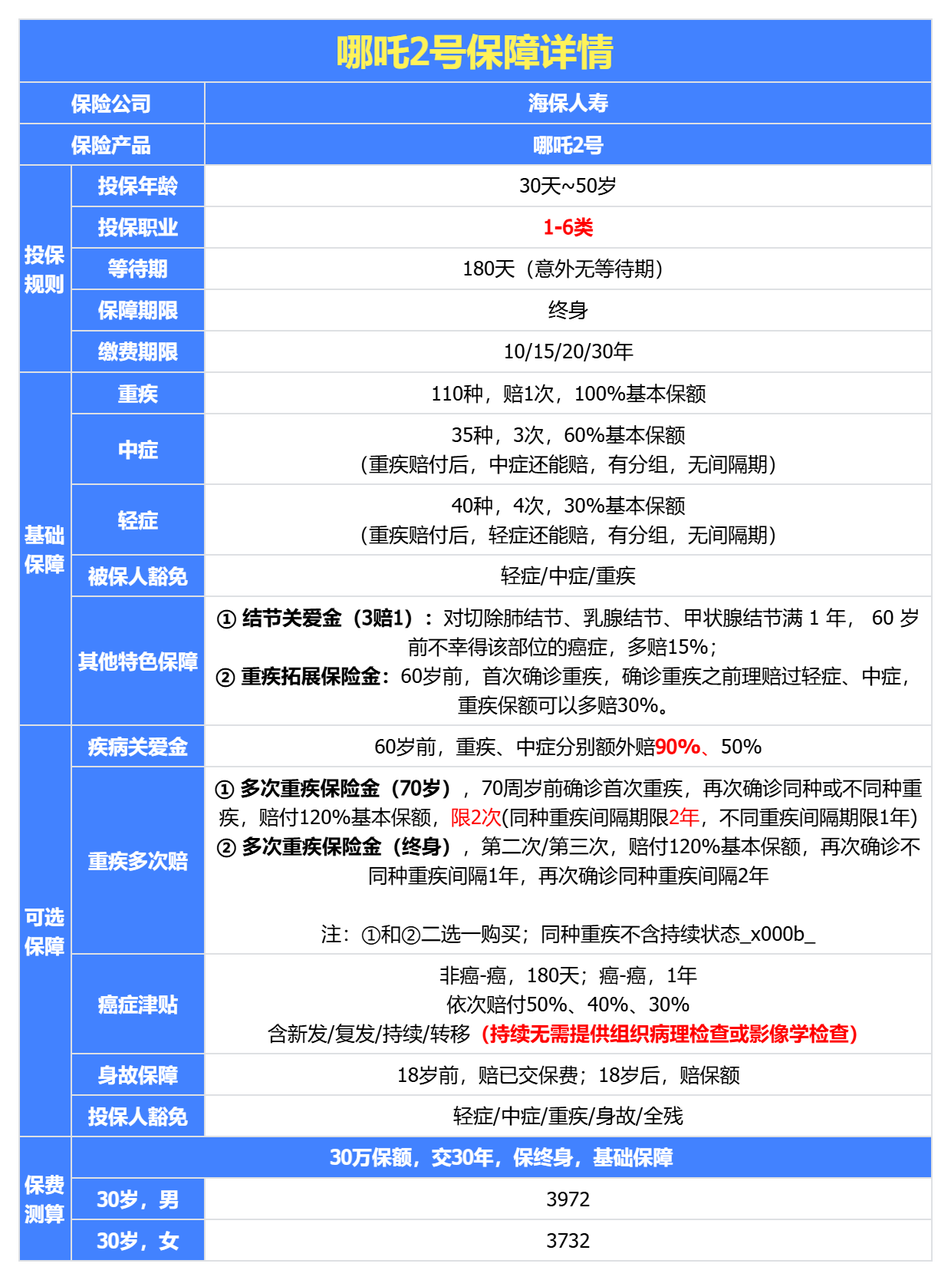

那到底是哪款产品呢?咱也不绕弯子了,就是“哪吒2号”,下面我们来一波深度测评,看看它保障如何?对比热门产品值不值得入手?

1、基础保障扎实,细节很暖心

轻中症累计能赔7次,覆盖185种疾病,而且重疾赔付后,非同组的轻中症还能继续赔,没有间隔期。

更贴心的是,对严重原发性心肌病、严重心肌炎、肺源性心脏病等 5 种特定重疾,如果没有达到90天或180天要求就身故,依然按重疾赔付。

这点特别人性化,毕竟很多产品都要求必须满足天数要求。

2、自带两项贴心保障

除了保障比较全以外,哪吒2号最打动人的是它有两项自带的特色责任:

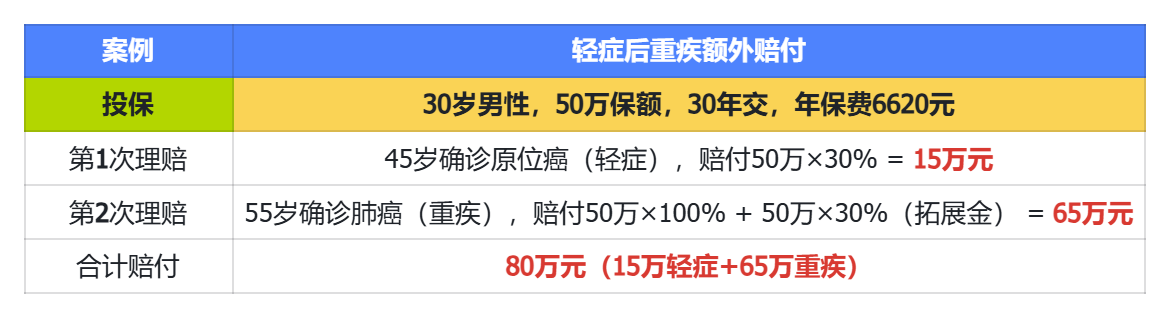

60岁前确诊重疾,如果之前发生过中症或轻症,能额外赔30%保额。

目前高发疾病越来越多,人们对于健康也越来越重视,但是得了癌症后不仅影响自己的健康也会对家庭造成负担。

假设真的遇到了这种情况,治疗费、康复费再加上没法工作带来的收入损失,对一个普通家庭来说,打击真的挺大的。

举个例子,买了50万,先得轻症赔了15万,60岁前再得重疾,可以赔到65万。

现在的年轻人,体检报告上动不动就是"肺结节"、"甲状腺结节"、"乳腺结节",简直是标配了。

但传统重疾险对这个问题的处理方式很粗暴:要么除外承保(得了不赔),要么直接加费或拒保。

哪吒2号的结节关爱金打破这一束缚,它用更人性化的方式解决了这个问题!

一般产品在健康告知方面就一定会涉及到结节,这种情况要不是不承保,要不就是除外,但是哪吒2号不存在这种情况。

-

-

投保哪吒2号,保险公司说:切了就能标体承保(不除外!)

-

-

-

直接赔付:50万重疾 + 7.5万结节关爱金 = 57.5万

-

哪吒2号:切完结节正常承保 → 得了肺癌多赔7.5万

这不就是保险公司和咱们站在一边吗? 你积极治疗,我就给你更好的保障!

当然,如果预算充足,想要保障更全面,它的可选责任也很能打:

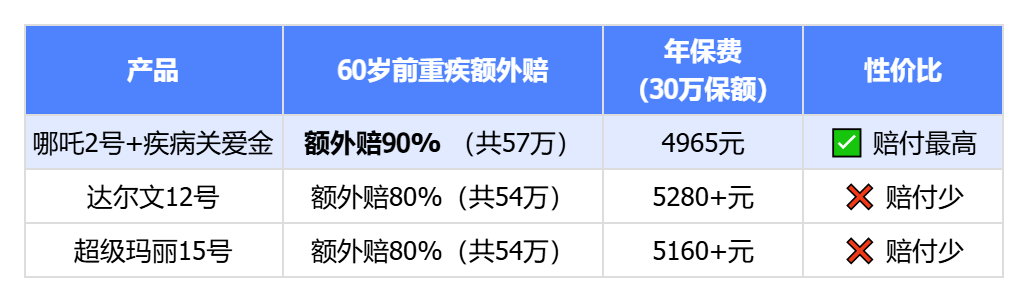

60岁前重疾额外赔90%、中症额外赔50%,买50万,60岁前重疾能赔到95万,保额直接翻倍,特别适合家庭责任重的时期。

可以选保到70岁前或终身,第2-3次重疾都能赔120%保额,而且同种疾病间隔2年也能赔,这点比很多产品都宽松。

覆盖癌症新发、复发、转移、持续,最多赔3次,依次赔付50%、40%、30%保额。

第一次就能赔50%,能快速缓解治疗压力,这点真的很人性化。

看出来了吗?花更少的钱,拿更多的赔付!比起其他产品来讲,赔付上更突出,尤其是担心保额不够的朋友。

在重疾险普遍涨价的当下,哪吒2号的价格直接打到了市场底部。

如图,超级玛丽15号同样条件下要4125元,30年下来多交4590元,相当于多一年保费。

女性价格更低,仅3732元/年,是成人终身重疾险的地板价。

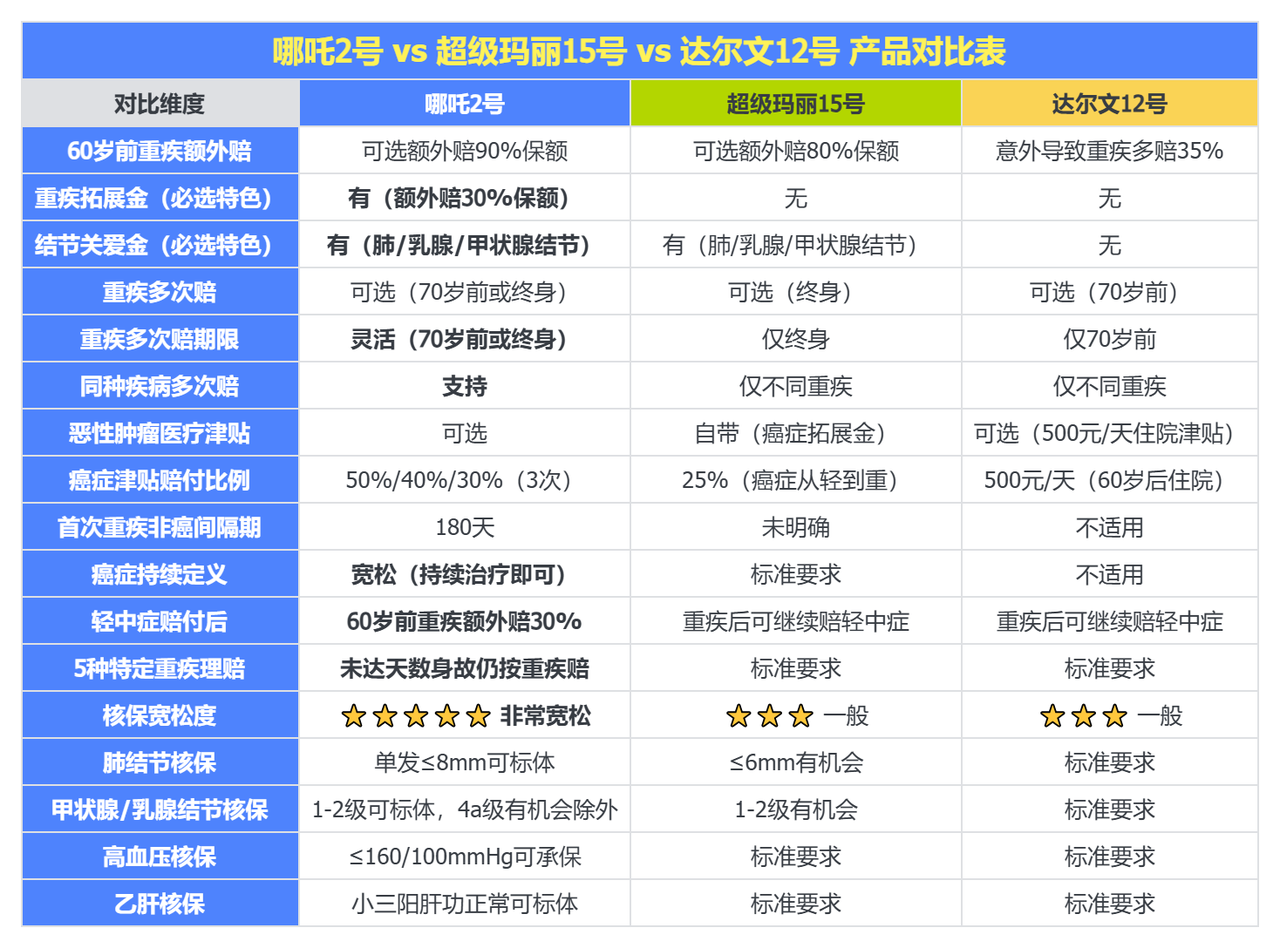

介绍完基础保障后,咱们再来看看哪吒2号跟热门重疾险比,值不值得买?

我挑了超级玛丽15号和达尔文12号两款热门产品做对比,整体来看这三款基础保障都很全面。

• 哪吒2号:是目前保终身里最便宜的一款,特别适合预算有限的朋友,还有有结节病史的朋友,1-6类职业(比如货车司机、消防员)也能买,真的很友好。

• 超级玛丽15号:更适合追求癌症保障的朋友,自带癌症拓展金,但整体价格稍贵一些。

• 达尔文12号:比较适合意外风险高的朋友,如果意外导致重疾能多赔,60岁后住院还能拿500元/天津贴。

我觉得哪吒2号最大的亮点是核保超级宽松,对亚健康人群特别友好:

• 甲状腺/乳腺结节:1-2级可以标体,4a级也有机会除外承保

• 轻度抑郁/焦虑:停药1年且症状轻微也有机会标体

说实话,对于被其他公司拒保、除外承保的朋友来说,哪吒2号真的是难得的机会。

这里要提醒大家,哪吒2号核保放宽政策截止到2026年3月31日。距离截止还有约19天,有结节、乙肝等健康问题的朋友抓紧时间!

这点要注意,等待期180天内发生重疾、中轻症,合同会终止。不过这也是高性价比产品的常见设计了,大家投保前要了解清楚。

哪吒2号最让人心动的是,它用接地气的价格,却给了我们行业里数一数二的保障和特别宽松的投保门槛。

一是手头不宽裕但扛起全家重担的顶梁柱,因为这款产品的价格在终身保障里是最便宜的。

二是身体有点小毛病或者职业风险高,买其他保险频频碰壁的朋友。

微信客服

微信客服