上周跟朋友吃饭,他说去年春节回家的经历,现在想起来还后怕。 大年初三,他爸在厨房滑倒,髋关节骨折。当时他在外地,接到电话时已经是三天后。 医保报销后,自费花了3万多。加上请护

上周跟朋友吃饭,他说去年春节回家的经历,现在想起来还后怕。

大年初三,他爸在厨房滑倒,髋关节骨折。当时他在外地,接到电话时已经是三天后。

医保报销后,自费花了3万多。加上请护工、买营养品、后续康复,前前后后将近6万。

如果当时爸妈有份保障,是不是至少能安心地接受最好的治疗?

数据显示:65岁以上老人,每年跌倒发生率高达30%,其中10-20%会造成骨折、脑外伤等严重后果。

给老人买保险,真的不容易。做过这么久保险,看过无数产品,问题其实就集中在几个点:

-

年龄限制严——很多意外险,65岁就不能买了。我爸68岁,很多产品已经买不了。

-

-

保额低——有些能买的产品,保额只有5万、10万,根本不够用。

-

条款复杂——有些产品看起来便宜,但免责条款一大堆。

-

赔付条件苛刻——有些产品只赔"全残",不赔"伤残"。

最近新上的孝心安6号,有几个地方我觉得对爸妈挺友好。

1)年龄友好,真正给老人设计

最高可投保到90岁。我爸68岁,我妈65岁,都能买。健康告知宽松,高血压等常见慢病也能投。

2)意外医疗保障扎实

经医保结算后,剩余合理费用可全额报销,自费药、进口钢板都能报。

3)骨折了直接给一笔钱

有2000~5000块的骨折保险金,这笔钱是额外给的。拿来请小时工打扫屋子,或是买点营养品,都行,很实在。

4)住院送护工服务

意外住院津贴每天50~100元,最多180天。还能送免费护工,日常扶着上厕所、帮忙换褥子等等,至少能让陪夜的家里人喘口气。

5)异地亲属探望费用报销

如果父母在异地住院超过3天,子女前去探望产生的交通费、住宿费、餐饮费,可以按约定报销。这点对不在父母身边的人来说很实用。

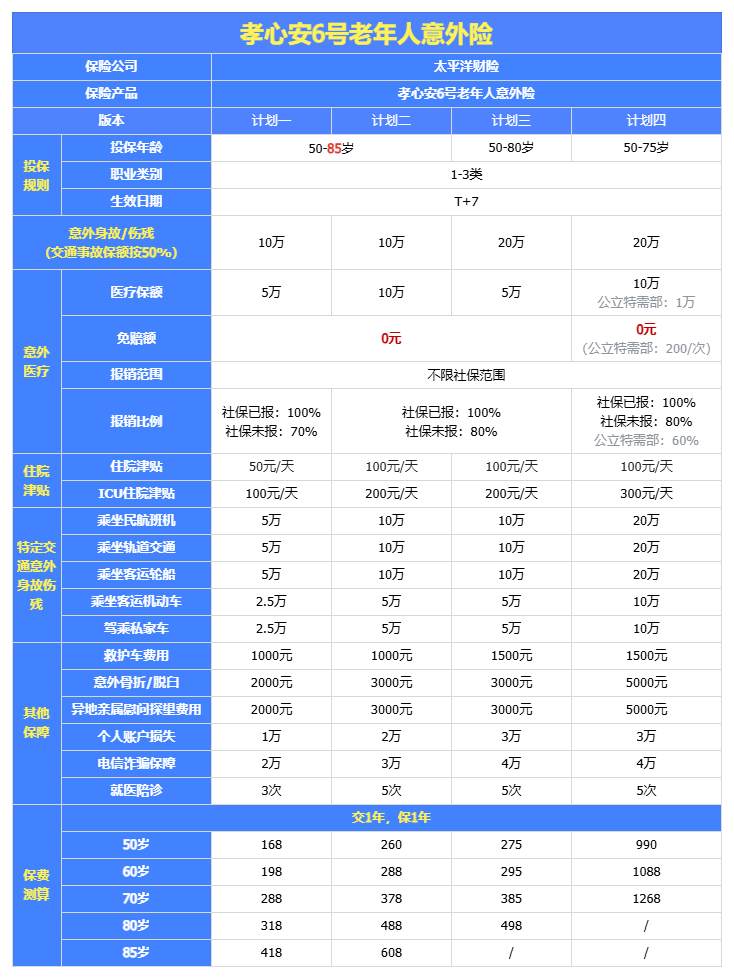

当然,服务再贴心,保障本身也得够硬。我把这款产品的保障细节整理成了表格,大家可以对照着看。

没有免赔门槛、医保结算后能全额报销、住院每天还有50~100元补贴。

预算有限的话,计划一就够用了。该有的基本保障都在,医疗保额5万,住院津贴每天50元,价格确实实惠。

医疗报销额度提升到10万,没经过医保也能报到80%,住院津贴每天100元,比计划一贵不了多少,性价比突出。

保额直接上到20万,交通意外也能多赔20万,比计划二也就多花几十块。

计划四是新加的特需版本,主要是能去公立医院特需部看病;

但报销比例只有60%,自己得掏不少钱,性价比一般。除非特别在意就医环境,不然没必要多花这笔钱。

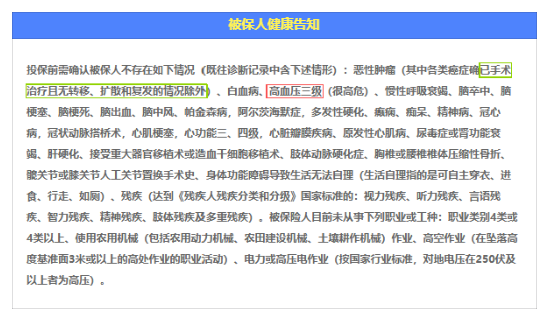

老人的意外险大多都有一些投保门槛,比如健康条件、地区限制等等。

-

得过癌症但已经手术切除,没有转移扩散的话,是有机会投保的。

-

三级高血压、冠心病、脑中风这些比较严重的健康问题就买不了。

-

高血压一二级、糖尿病、甲状腺结节这些常见慢性病都能正常买。

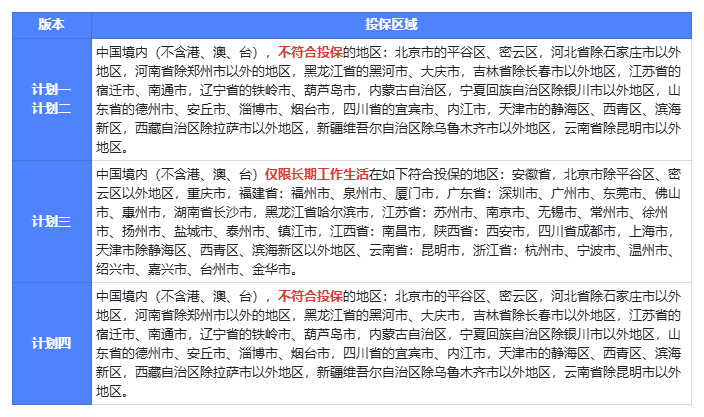

爸妈常住地要在中国境内(不含港澳台),但像北京平谷、天津滨海、河北除石家庄以外等地区是买不了的。

-

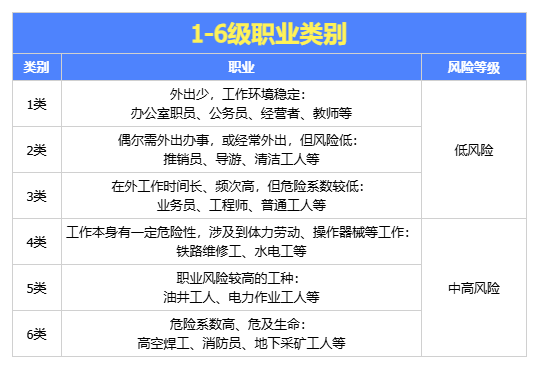

一是职业只能是1-3类,不过无业、退休、家庭主妇这些都能买。

-

二是去某些地区的医院看病也不赔,投保前最好确认一下爸妈常去的医院在不在列表里。

平时工作忙,爸妈独自在家,万一出事了很难及时赶回去。

孝心安6号的陪诊、护工服务就像是你的"替身",在你无法第一时间到场时,确保爸妈有人陪、有人帮。

这款产品提供的全程陪诊、专业护工、上门护理等服务,能让父母在意外发生后的每个环节都更省心、更体面,这才是真正买到了安心。

给爸妈买意外险,不能只看保额和价格,更要看能不能解决实际困难。

孝心安6号在这方面做得挺好,既有扎实的保障,又有贴心的服务,尤其是那些陪诊、护工、上门护理等服务,真的能帮大忙。

感兴趣的朋友可以进一步了解,合适的话也给爸妈安排一份,毕竟父母的健康是我们最大的牵挂。

微信客服

微信客服