微信客服

微信客服

重疾险选大公司还是小公司?90% 的人都选错了

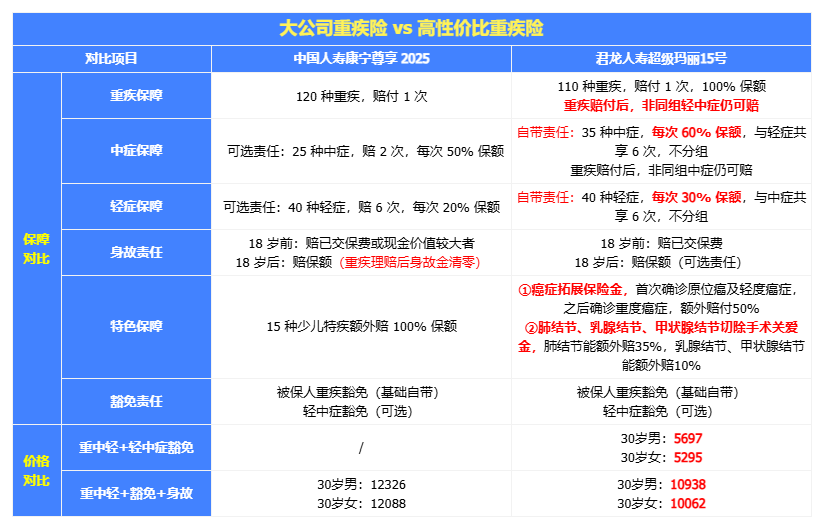

一、产品对比

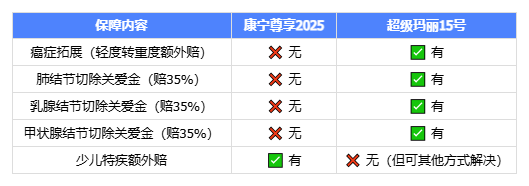

1)保障对比

2)价格对比

3)赔付对比

场景1:确诊中度脑中风(中症)

场景2:确诊原位癌(轻症)

场景3:肺结节切除(30万保额)

场景4:先得癌症,后得轻微脑中风

二、保司对比

1)理赔获赔率

2)硬性规定

3)保费高低

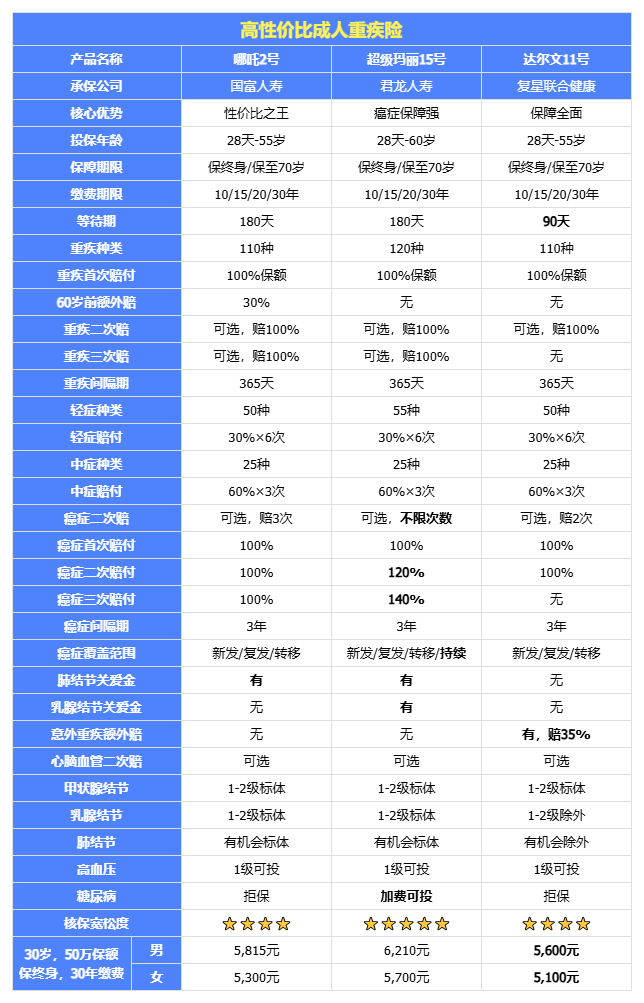

三、产品选择

成人重疾险买哪个?

→ 选哪吒2号

→ 选超级玛丽15号

→ 选达尔文11号

少儿重疾险买哪个?

→ 选招商仁和青云卫6号

→ 选复星保德信大黄蜂16号旗舰版

→ 选信美相互达尔文宝贝计划12号

投保前必看(大小公司通用)

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!