微信客服

微信客服

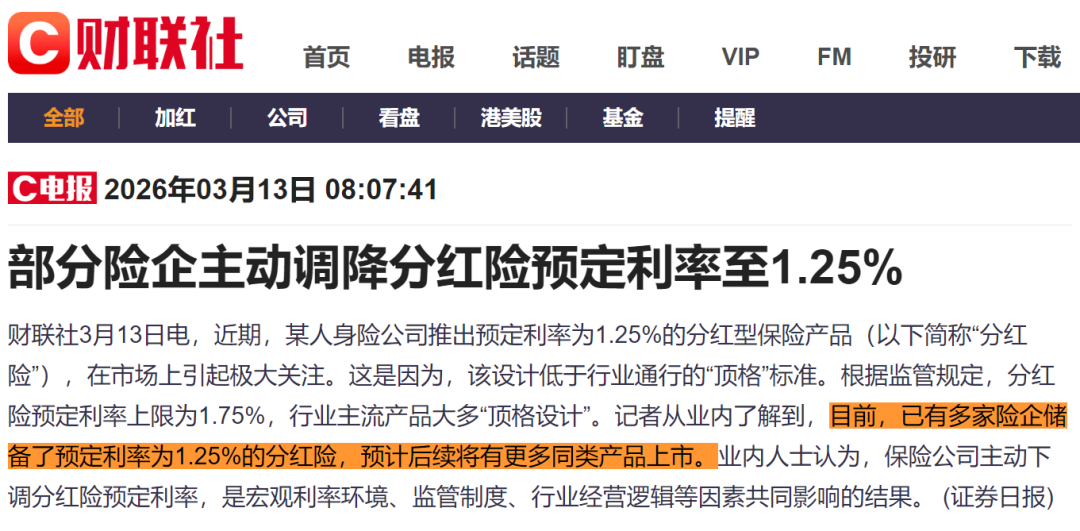

2026年,普通人买保险的4大误区!

很多人买保险,甚至没搞清楚为什么买就下单了。 结果就是: 给孩子买了一堆,大人却裸奔; 觉得有社保就够了,真生病了才发现自费药贵得离谱; 不敢在网上买,非要多花一倍钱去线下送人头。 今天,帮你理清买保险的三个 最底层逻辑 。买错的人,往往第一步就走偏了。 逻辑一:有社保就不再需要商业保险? 我有医保,住院能报销70%-80%,还要商业保险干嘛?那是浪费钱

-

给孩子买了一堆,大人却裸奔;

-

觉得有社保就够了,真生病了才发现自费药贵得离谱;

-

不敢在网上买,非要多花一倍钱去线下送人头。

逻辑一:有社保就不再需要商业保险?

-

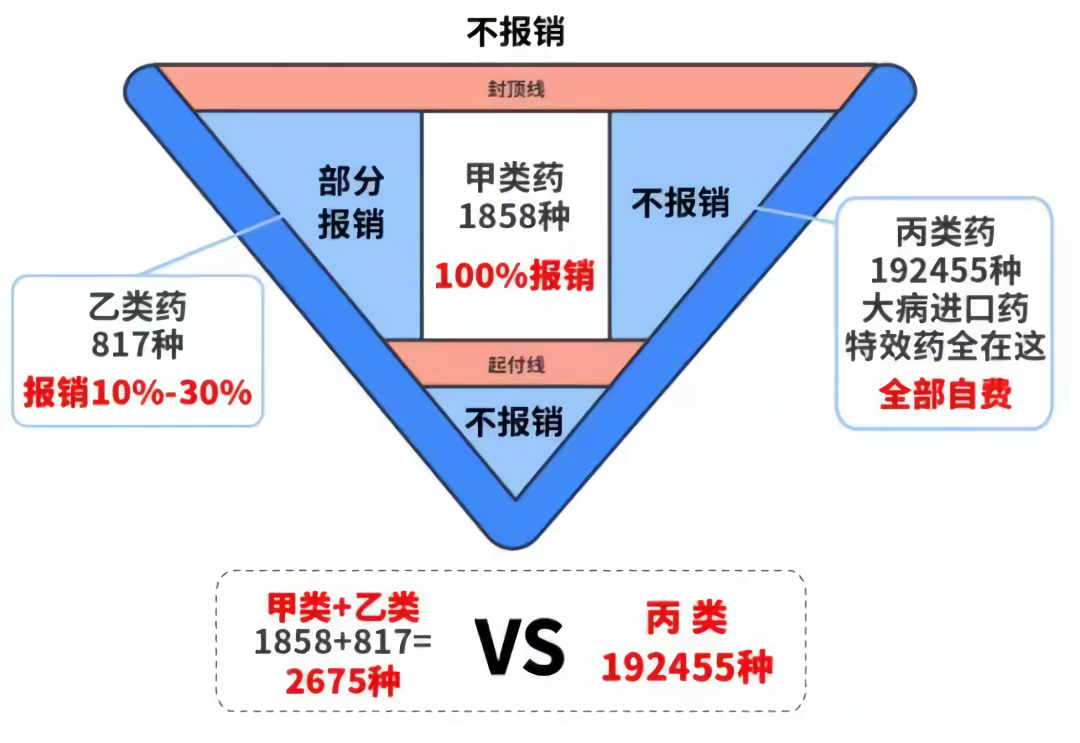

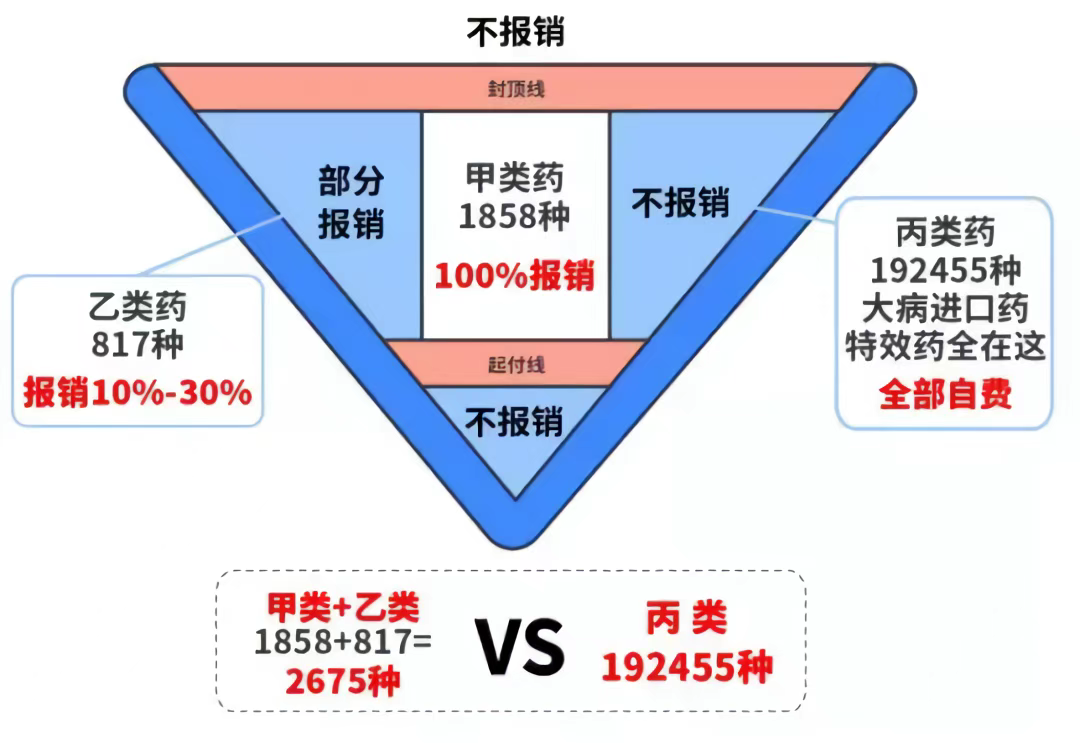

起付线: 门槛以下的钱不赔。

-

封顶线: 太多的钱不赔。

-

最致命的“自费药”:

-

-

甲类药: 100%报销,通常是便宜的基础药。 -

乙类药: 报一部分。 -

丙类药(自费药):社保一分不报! 比如很多进口抗癌药、靶向药、心脏支架、ECMO(人工肺)开机费、ICU里的昂贵耗材,统统属于这一类 。

-

逻辑二:只给孩子买,大人裸奔(最痛心的误区)

-

背景: 单亲妈妈王女士,32岁,独自抚养3岁的儿子。 她给孩子买了一份年交8000元的“全家桶”保险,自己却只交了社保,没买商业险 。

-

突发变故: 两年后,王女士查出宫颈癌中期。手术加化疗需要20万,且一年无法工作 。

-

残酷现实: -

收入中断: 生病期间工资停发,自费药掏空了积蓄。 保单失效: 第三年的8000元保费单来了。王女士连药费都凑不齐,哪还有钱交保险? 结局: 孩子的保险因为断交失效。此时,家里不仅没了积蓄,妈妈病重,孩子也失去了所有保障。

逻辑三:买重疾险,觉得保身故更好(捆绑销售陷阱)

-

方案一(重疾+捆绑身故): 保费 7020元。重疾和身故只能二赔一。重疾赔了,身故金就没了 。

-

方案二(纯重疾+定期寿险): 保费 5138元。重疾和身故各赔各的,互不影响!

-

保费更便宜:分开买,比捆绑买便宜了将近 2000元。 -

保障更好:分开买,如果先得重疾赔了钱,以后身故了,定期寿险还能再赔一次钱。 而捆绑型,得重疾赔钱后,合同就结束了,身故没钱赔。

逻辑四:只在线下网点购买,觉得网上不安全

【写在最后】

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!