你买的保险,真的来自一家靠谱的公司吗? 除了广告和品牌,你有没有看过它真正的成绩单? 2025年非上市保险公司的完整数据刚刚出炉,保费排名、赚钱能力、投资水平、风险底线所有核心指标,我们直接清晰地摊开。 今天,我们不谈感觉,只看数据。带你穿透营销话术,看懂保险公司的真实实力: 一、保费规模看市场地位 衡量一家保险公司大不大,最直观的指标就是 总保

2025年非上市保险公司的完整数据刚刚出炉,保费排名、赚钱能力、投资水平、风险底线……所有核心指标,我们直接清晰地摊开。

今天,我们不谈感觉,只看数据。带你穿透营销话术,看懂保险公司的真实实力:

衡量一家保险公司“大不大”,最直观的指标就是总保费收入。

2025年的非上市险企榜单已经出炉,这不仅仅是数字的堆砌,更是市场“选票”的真实体现。

从2025年的数据来看,非上市险企的头部分层非常清晰:

泰康人寿以 2,386.64 亿元的保费规模一骑绝尘,不仅稳居榜首,还保持了 4.53% 的稳健增长。

这意味着在非上市体系中,泰康的“江湖地位”短期内难以被撼动。

排名 2 到 5 位的 中邮人寿(1,591.66 亿)、工银安盛(508.64 亿)、建信人寿和农银人寿,清一色背靠银行大树。

其中中邮人寿增幅高达 17.95%,农银人寿更是录得 24.99% 的高增长。

银行系险企靠着“柜台优势”,在储蓄型保险热潮中几乎是“躺赢”。

榜单中不乏增速惊人的公司,例如陆家嘴国泰(+49.40%)、复星联合健康(+50.04%)等这些保司,这两年出了很多爆款产品,竞争力火速提升。

这些公司往往深耕特定细分赛道,展现了极强的爆发力。

榜单里有些公司保费规模在下降,这往往是因为公司在主动调结构,砍掉了一些高风险或低利润的业务,追求高质量生存。

有人觉得一定要闭眼选大保险公司的产品,但事实上,品牌大、广告多,意味着成本也高。

所以大公司的产品往往会有一定的品牌溢价。而一些排在中间的公司,为了抢客户,产品的性价比设计得更加有优势。

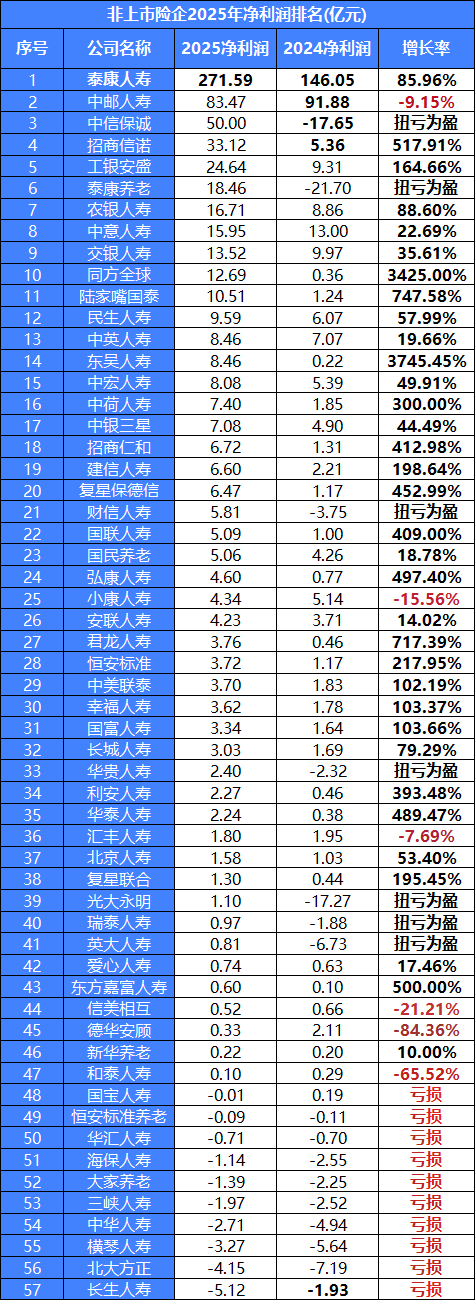

简单来说,盈利情况就是看这家公司在忙活了一年后,除去赔给客户的钱、给业务员的佣金和公司的运营成本,兜里还剩下多少净利润。

如果说保费规模是保险公司的“面子”,那净利润就是它的“里子”。

一家能持续赚钱的公司,就像一个有稳定收入的家长,不仅能保证家里的日常开销(理赔),还能有余钱去升级装备、改善服务。

看完2025年的净利润盘点,保险公司的情况比我预期的表现要更好:

泰康人寿 在57家公司中,泰康人寿以 271.59 亿元的净利润稳坐榜首,且比去年猛增了 85.96%。

这意味着它一家的利润,几乎抵得上后面几十家公司的总和。

招商信诺、中信保诚招商信诺利润增长了 517%,而中信保诚更是实现了 50亿 的“扭亏为盈”。

同方全球、东吴人寿 这两家公司的增长率直接冲到了 3000% 以上。

虽然基数不算最高,但这种爆发式的盈利增长,说明它们的产品策略在去年非常成功。

有 10 家公司处于亏损状态,其中不乏一些大家熟悉的名字:

比如横琴人寿、三峡人寿、长生人寿等。亏损最多的长生人寿亏了 5.12 亿。

一般是有几个原因,比如,保险公司的钱拿去炒股、买债,市场不好时,账面就难看;

或者是因为新的会计准则要求利润慢慢释放,不能像以前那样一次性“画大饼”;

还有比如去年一些大病理赔或意外理赔较多,也会摊薄利润。

但,那些数字只是计划,保险公司能不能真的给你兑现,取决于他们管钱的能力。

保险公司收了我们的保费后,并不是放在保险柜里,而是拿去买债券、投基建、炒股票。

看保险公司的投资数据,通常有两个维度,咱们用大白话解释一下:

-

财务投资收益率(落袋为安的钱): 这代表保险公司今年实实在在拿到手的现金收益。就像你炒股,卖掉股票后赚到的那部分钱。

-

综合投资收益率(账面上的总值): 包含了一部分还没卖掉的股票/资产的涨跌。这反映了公司整体资产的“含金量”。

2025年的行业平均成绩单是 4.63%,比2024年的 4.30% 进步了不少:

虽然只涨了 0.33%,但在低利率环境下,这已经非常不容易了。

君龙人寿的财务收益率竟然冲到了 10.85%,小康人寿 的高达 11.64%。

北京人寿、信美相互、德华安顾这三家,收益率也都在6%以上。

很多朋友可能会纳闷:现在银行存款利率都不到 2% 了,凭什么这些保险公司能赚 10% 以上?难道是风险很高吗?

其一,你会发现,排在前面的君龙、小康、北京人寿,保费规模都不算特别大。

但是,10 块钱赚 1 块钱很容易,可 1000 亿要赚 100 亿就难如登天。

规模小的公司只要踩对了一个投资热点(比如某只牛股或某波债市行情),收益率瞬间就能拉升。

其二,新会计准则变更后,很多公司切换了新的会计账本。

以前有些投资亏损可以“藏”在净资产里,现在必须体现在利润表上;

反之,如果去年股市或债市有一波好行情,切换准则后,那些账面增值会一次性“爆发”出来,显得收益率特别高。

保险公司手里握着大量长久期债券,这些债券价值上涨,对于重仓债券的公司来说,收益率自然就“起飞”了。

所以,投资收益受市场波动出现短期波动,是很正常的。

毕竟我们买分红险,本来就是长期规划,大多是放十几年、甚至几十年的。

没必要盯着某一年的投资收益纠结,更应该拉长周期,看它的长期平均表现。

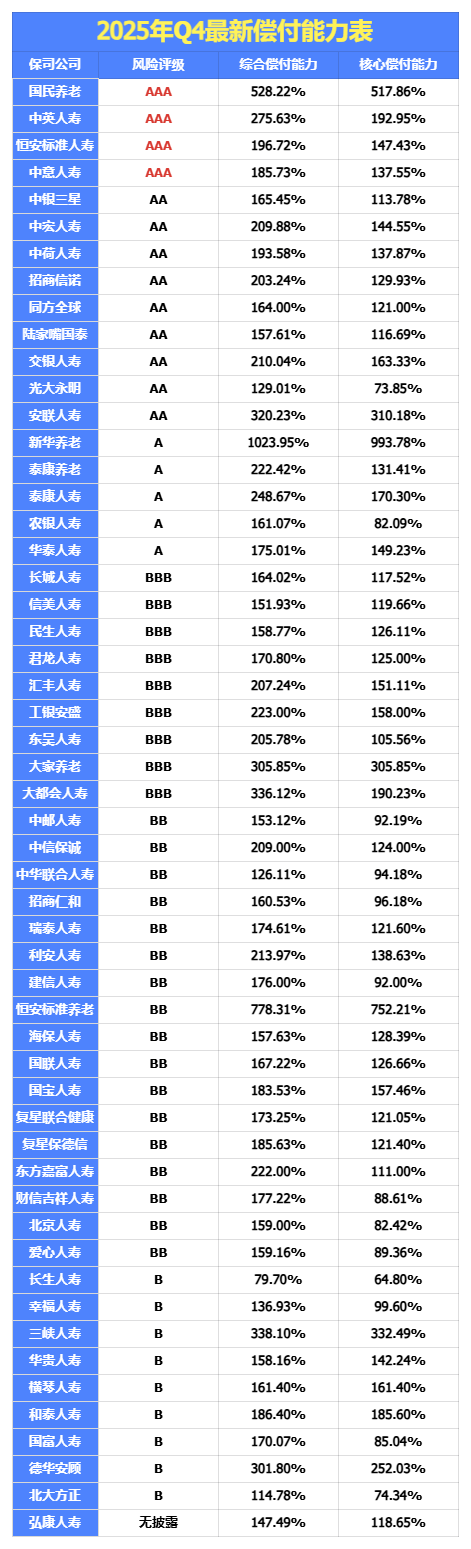

监管划了三条标准,只要有一条不达标,公司就会被约谈甚至限制业务:

根据 2025 年 Q4 的最新数据,我们来看看大家的“安检结果”:

新华养老综合偿付能力高达 1023.95%,恒安标准养老也达到了 778.31%。

这种上千的数值通常出现在养老险公司或刚成立的公司,因为业务还没铺开,手里全是钱,理赔压力极小。

泰康人寿评级为 A,综合偿付能力 248.67%;交银人寿评级为 AA,数值为 210.04%。

对于大公司来说,数值在 150%-250% 之间是最健康的,说明它既有钱赔,又没让资金闲置。

中意人寿、中英人寿、国民养老、恒安标准人寿 4 家保司维持在AAA,在管理、经营、风险控制上几乎做到了极致。

榜单中绝大多数公司都在 B 及以上,但我们要警惕那些踩线的公司。

比如长生人寿,其综合偿付能力仅为 79.70%,核心偿付能力为 64.80%。

这意味着它的财务状况比较紧张,虽然监管会有兜底,但如果你正准备投保,建议先观望一下它的整改情况。

在 2025 年 Q4 的报表中,新华养老的综合偿付能力高达 1023.95%。 这通常发生在新成立的公司或者业务量还很小的公司身上。

钱刚打进来,保险还没卖出去几张,没人找它理赔,它的指标自然高得吓人。这不代表它更安全,只能说明它还没经历过市场的“风浪”。

保险不是买完就万事大吉了,它是一份长达几十年的承诺。

关注数据,不是为了制造焦虑,而是为了让我们在交钱的那一刻,心里能有一份真正的确定性。

微信客服

微信客服