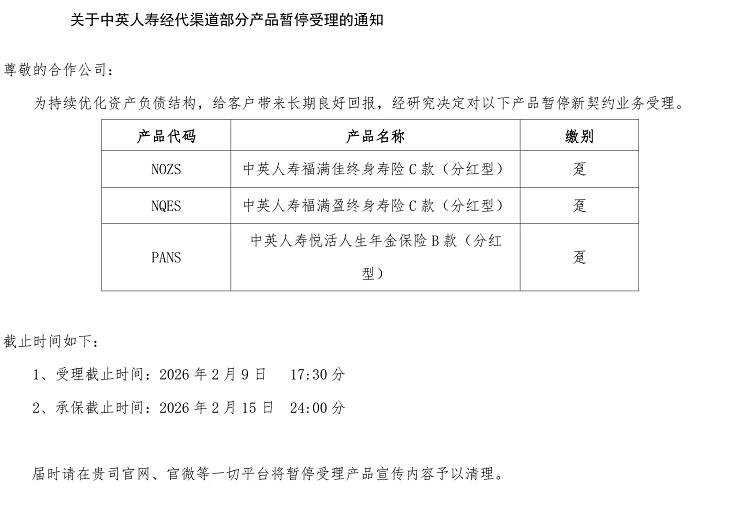

行业大事件:中英人寿从2月起开始陆续下架趸交的理财险了! 这不是一次简单的行业产品炒作,而是预示着又一轮利率要下调了,年前1.25%的新品上线的时候我就曾讲过,而趸交的下架仅仅只是一个开端! 期交产品预计2月底全渠道停售 ,满打满算,留给大家锁定这款产品的时间,只剩不到20天。 老粉都知道,我很少发这种紧急提醒,但这次不一样。 这不是狼来了,是4.25%的高

行业大事件:中英人寿从2月起开始陆续下架趸交的理财险了!

这不是一次简单的行业产品炒作,而是预示着又一轮利率要下调了,年前1.25%的新品上线的时候我就曾讲过,而趸交的下架仅仅只是一个开端!

期交产品预计2月底全渠道停售,满打满算,留给大家锁定这款产品的时间,只剩不到20天。

这不是狼来了,是4.25%的高收益分红险的时代,真的要结束了。

每一次停售潮过后,新产品只会收益更低、保底更差,没有例外。

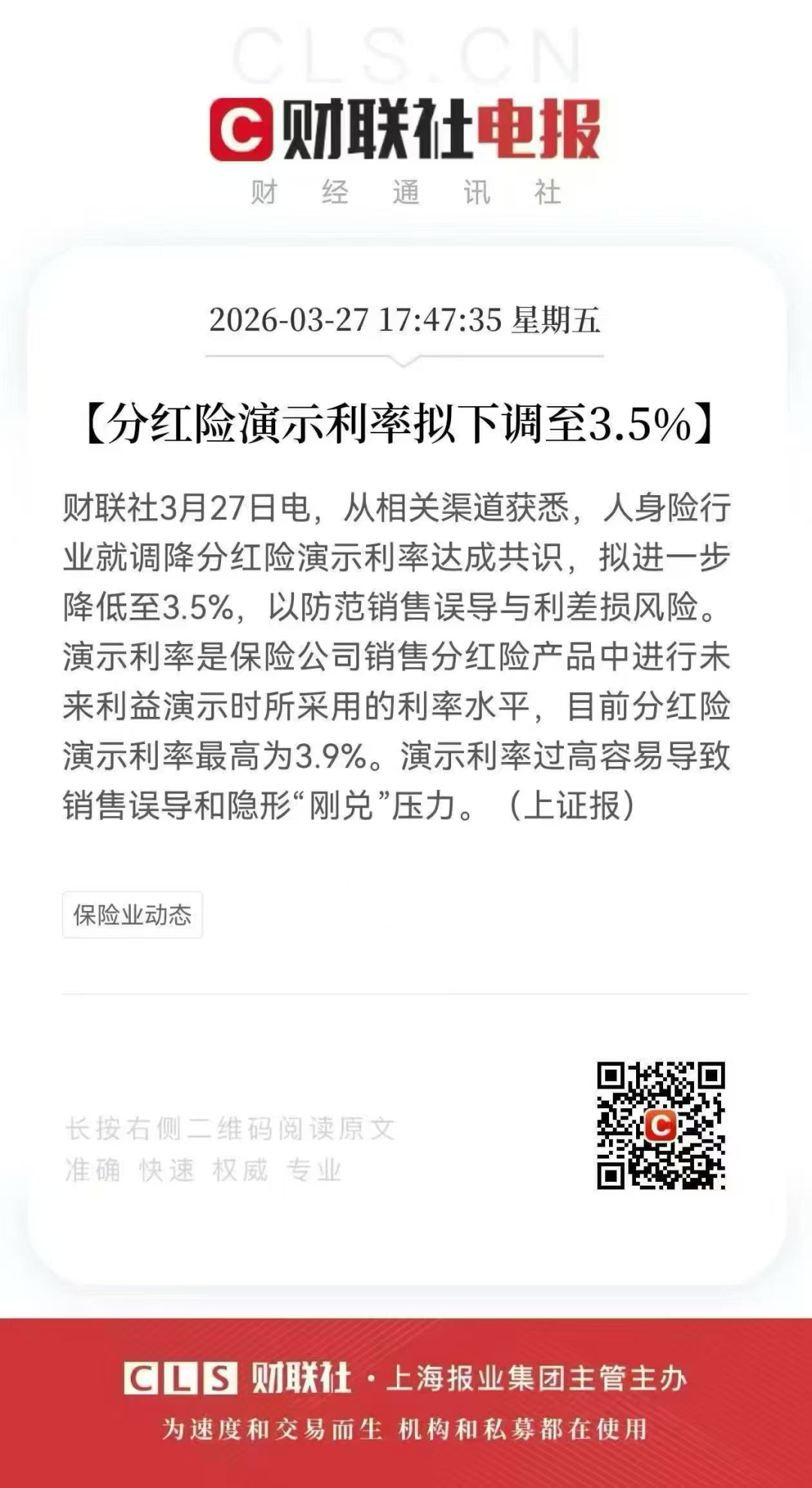

分红险演示利率必须锚定保司实际投资收益率,过渡期结束后,2026年新报备产品,演示利率最高只能到3.9%。

哪怕是中英这种长期维持5%+投资收益率的头部公司,新品也只能顶格做到3.9%,我特意去问了专业的老师也得到了相应的回答!

换句话说,以后市面上,再也不会有合规的4.25%演示利率分红险了。

-

老款福满佳C:保底1.5%,演示利率4.25%,进入下架倒计时;

-

新款悦享版接档:保底1.25%,演示利率直接砍到3.9%,收益全方位缩水。

现在市面上现存的4.25%产品,已经是最后一批库存。错过这波,这个收益窗口就彻底关了!

今天用真实数据给大家算明白,复利之下,这点差距就是几十万的真金白银。

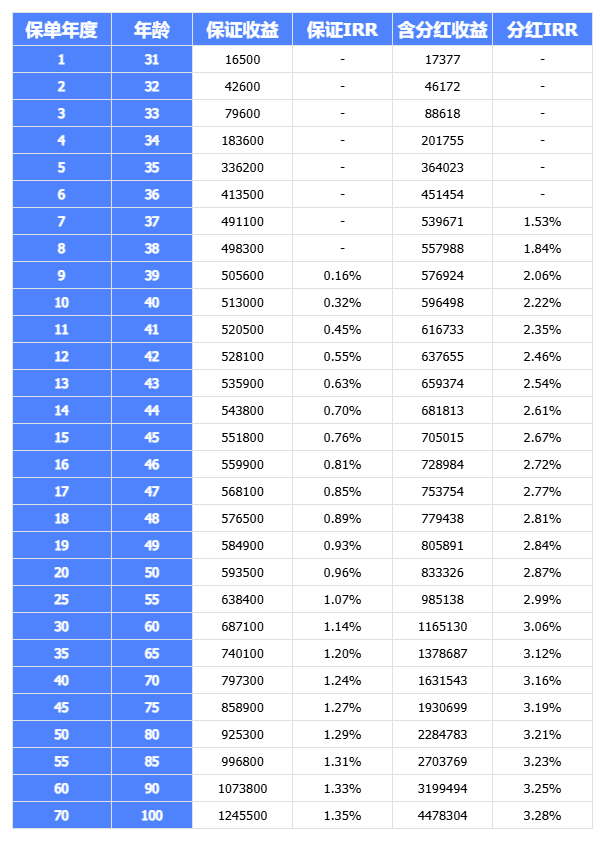

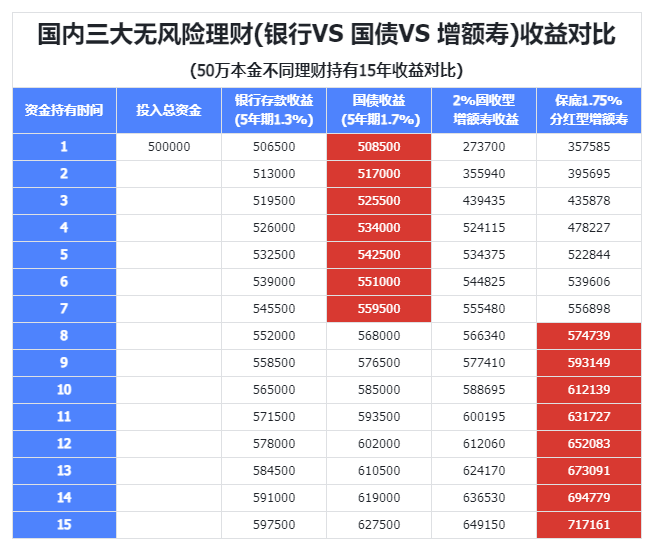

持有 5 年:福满佳C账户生存总利益 221462 元,年化复利2.06%,而新款产品 209594 元,年化复利仅 0.94%。

孩子 20 岁上大学:福满佳C366982 元,年化复利 3.08%,比新款多赚 35402 元,孩子 4 年的大学学费,差额就已经覆盖了大半;

孩子 30 岁成家立业:老款账户总利益 513632 元,年化复利 3.19%,比新款多赚 63781 元,这笔钱,足够给孩子添一辆家用车,或是作为婚房的首付补充。

很多人说 “零点几个%不算啥”,但 30 年的复利加持下,这点差距,就是普通家庭一笔实实在在的大额开支。

中英70%资金投向国家战略级稳现金流项目,股权布局新能源、半导体等优质赛道,投资实力稳居行业头部。

同样的资产,同样的公司,只是因为监管限制,新款能分给你的收益变少了。

现在入手老款,就是锁定了未来几十年更高的收益空间,停售后,再也没有这个机会。

市面上产品那么多,唯独这款,是停售后再也找不到平替的存在。

2026年的市场里,它做到了4个核心优势的完美结合,几乎没有对手。

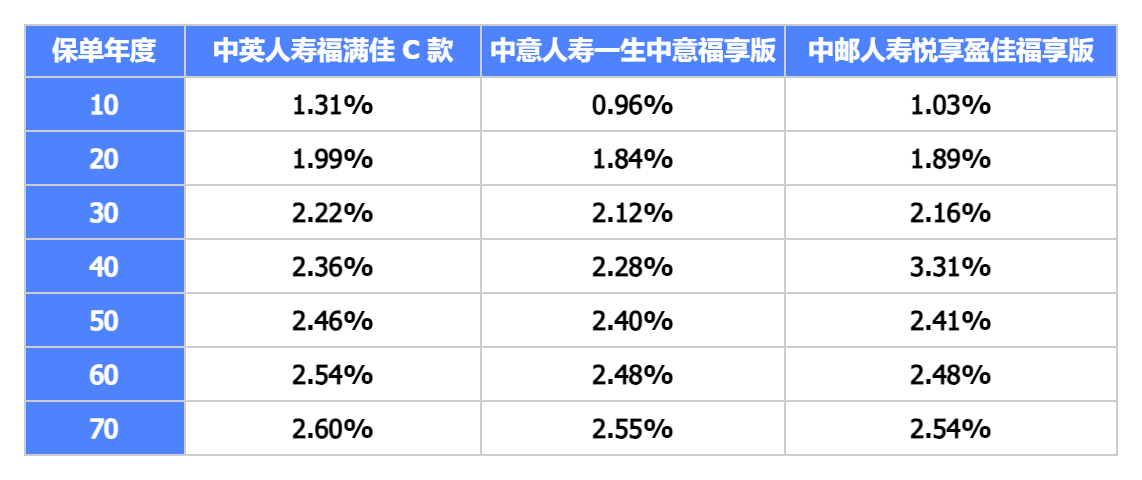

它是目前市场仅剩的少数几款4.25% 顶格演示利率的产品,长持后复利 IRR 最高可达 3.28%,折算单利超 13%。

以 30 岁女性年交 10 万、交 5 年(总保费 50 万)为例,100% 分红实现率下:

60 岁退休时含分红总收益达 116.5 万,80 岁达 228.5 万,100 岁超 447 万,投入 50 万最高可翻近 9 倍,收益增长幅度远超同类型竞品。

即便按最保守的50% 分红实现率测算,保单第 30 年复利 IRR 仍能达到 2.22%,长期持有复利最高可冲到 2.6%,不仅能跑赢同期银行定存,还能碾压绝大多数头部保司的同类型分红产品,无论市场行情如何,都能稳居行业第一梯队。

后续教育金、养老金、应急金,都能通过减保、保单贷款灵活取用,钱不会被套牢,这也是新款缩水最严重的地方。

年交5000元就能上车,普通家庭强制储蓄、高净值家庭资产配置,都能适配。

中英的实力想必不要再多赘述了中外合资的企业,中粮集团+英国英杰华双世界500强股东。

2025年Q4核心偿付能力192.95%,综合偿付能力275.63%,风险评级持续AAA最高级,保单一辈子的底气都给足了。

而福满佳C这种高保底、高兑现、高收益的产品,停售就再也找不回来了。

我不劝大家盲目跟风,只说最实在的话,帮大家既不踩坑,也不错过窗口期。

别等最后几天挤系统,投保拥堵、核保延迟、系统崩溃,都可能让你错过末班车。

更别说期交通道随时可能提前关停,别让趸交的遗憾,在期交身上再发生一次。

3年交、5年交照样锁定1.5%保底+4.25%演示利率,长期收益一样能打,还能缓冲现金流压力;

不用一次性拿出大额资金,对绝大多数家庭来说,反而更合适。

第三,完全不了解、不知道自己适不适合的,先找我问清楚

永远记住,储蓄险的前提是先保障,后理财。重疾、医疗这些基础保障没配齐,手里没有长期闲钱,千万别盲目跟风。

从业这些年,我见证了3.5%时代落幕,也看着3.0、2.0%时代的产品收益一步步下调。

答案永远是:不能。保险产品下架就是永久的,错过了,就再也找不回同样的收益了。

微信客服

微信客服