降息时代,老百姓的钱到底有多愁出路? 看看这两天的银行网点就知道了。 3月10日上午,2026年首批300亿储蓄国债发售。 结果开售仅几十分钟,多家银行的额度就被瞬间清空。 这种疯狂的抢购架势,让人恍惚间以为利率高达5%甚至更高。 但事实却让人大跌眼镜: 为什么大家都在疯抢国债? 你可能会问,这批国债的利息到底有多高,值得大家这么疯狂? 说实话,绝对数值并不高

3月10日上午,2026年首批300亿储蓄国债发售。

这种疯狂的抢购架势,让人恍惚间以为利率高达5%甚至更高。

你可能会问,这批国债的利息到底有多高,值得大家这么疯狂?

三年期票面年利率是1.63%,五年期是1.70%;

而且,这个利率比2025年同期足足下降了30个基点。

在老百姓朴素的理财观里,账本上的每一分利息都算数。

供需严重倒挂,今年大约有75万亿的居民存款即将到期。

而这次首批发行的国债总额只有300亿元,三年期和五年期各150亿元。

大户全家出动,今年国债的购买规则发生了变化,单人购买单期金额上限从去年的300万下调到了不得超过100万。

这意味着,资金量大的老板们为了买满额度,只能全家总动员一起上阵抢购。

利差就是动力,本次发行的三年期国债票面年利率为1.63%,五年期为1.70%。

虽然这个利率对比2025年同期已经足足下降了30个基点;

但它依然比当前国有大行的定期存款利率高出近40个基点;

例如某大行三年期、五年期定存年利率仅为1.25%和1.30%。

正是这高出的40个基点,彻底点燃了市场的购买热情。

同时,在梳理这次抢购潮时,发现了一个极具代表性的现象:

有交行网点客户经理表示,五年期国债额度一早被抢空,相较之下三年期国债额度递减较缓;

按照现在存款利率“一年三降”的速度,自然是想尽可能把钱锁在相对高一点、稳定一点的利率上。

你看,资金是最聪明的。大家拼命抢5年期,本质上就是在用脚投票:

既然挡不住利率往下走,那先把眼前的这5年收益死死攥在手里再说。

但这恰恰是最大的隐患。在这里,我不得不给大家泼一盆冷水:

等这批国债到期,连本带息退回到你卡里时,如果那时的环境连1.5%的收益都成了奢望,这笔钱你还能安放在哪?

这种到期后“钱无处可去”的尴尬,才是理财中最致命的隐患。

既然仅仅锁定5年,已经不足以对抗漫长且残酷的利率下行周期,那我们到底该拿什么来更长久地守护钱袋子?

在如今连1.70%都要靠抢的市场环境下,如果有个产品预期收益能达到3.5%、终身锁定、折合银行单利约5%+,它会不会被抢爆?

事实上,这种能够真正做到长期锁定收益、完美对冲“再投资风险”的终极工具,依然存在:

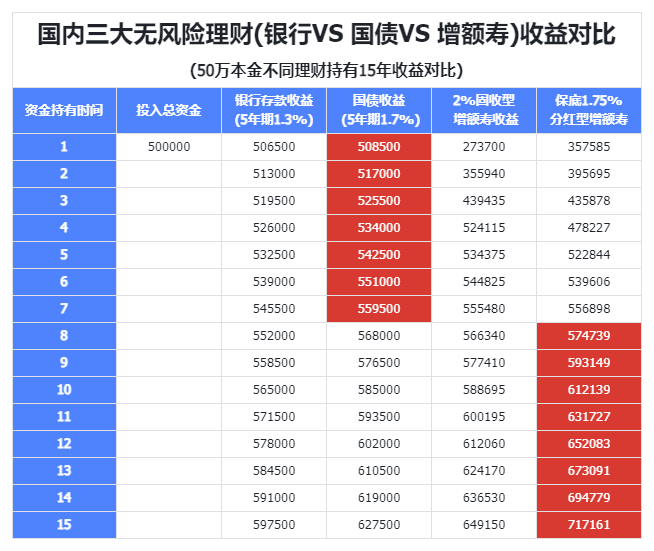

为了方便大家更直观的了解银行、国债、储蓄险的收益差距,我将收益对比如下:

在储蓄前7年时,国债的收益一直稳居榜首,所以,如果你是短期理财,且能抢到国债的前提下,更建议入手国债。

7年后的收益表现最好是,分红增额寿、其次是固收增额寿,所以,如果你是中长期储蓄,那更建议入手储蓄险。

当然如果抢不到国债,对于银行和增额寿来说也是同理,短期选银行,中长期选择储蓄险。

所以,银行存款和国债未来能达到的收益并不一定有演示的高。

低利率环境或许将成为常态。我们无法改变市场,但可以改变思路。

相比于需要到期后重新面临“再投资风险”的短中线理财,理财险拥有无可比拟的优势:

它的现金价值或年金领取额度,是明明白白写进合同里的。无论未来市场怎么降息,你的保单利益分毫不差。

在漫长的时间长河里,依托复利的力量,让资产实现稳健的跨周期增长。

受《保险法》严格保护,是家庭资产配置中垫底的“压舱石”,安全级别极高。

在这个充满不确定的时代,“确定性”本身就是最稀缺的奢侈品。

300亿国债的瞬间售罄,是对我们所有人敲响的一记警钟:

高息时代已经渐行渐远,闭着眼睛买理财就能躺赚的日子,真的一去不复返了。

没抢到国债其实不可怕,可怕的是你明明看到了利率下行的趋势;

却依然让辛苦攒下的血汗钱在账户里“裸奔”,任由通胀和降息去一点点侵蚀。

锁定长期收益的窗口期正在慢慢关闭,趁着现在还有机会,不妨早点为自己和家人规划一份穿越周期的“压舱石”。

微信客服

微信客服