昨晚约见一位老友,她可是靠自媒体早早年入百万的人生赢家。 她聊起赚钱经历,那叫一个从容得意。 可话锋一转到理财,突然眉头一拧,苦笑着补了一刀: 钱是有了,却真不知道放哪儿才安

昨晚约见一位老友,她可是靠自媒体早早年入百万的人生赢家。

这哪是她一个人的烦恼?分明是咱们所有中产的共同死结!

3 月行情有多坑?股市像坐过山车,外面一点风吹草动就跟着折腾,风险根本藏不住;

本金安全、收益稳定,还能省心不折腾。可翻遍市场,偏偏找不到这样的好产品。

不是我们不懂股票、债券,实在是家庭和工作占满了心力,没精力天天盯盘研究。

说白了,我们要的从不是高风险博弈,而是一份对而是一份对未来的笃定;

一份不用提心吊胆的安心,是让辛苦赚来的钱,安安稳稳守住购买力,不贬值、不亏损。

这两天我扒遍了热门理财方式,归纳总结了我们常见的理财方式,看看除了股市我们还可以把钱放在哪里!

但!其实有两种基金,收益不算高,却赢在风险极低、流动性灵活,普通人闭眼入都不踩坑:

1.货币基金(余额宝/零钱通)

这就是我们手机里的“余额宝”“零钱通”,家家户户都有。

虽然这类产品没有承诺过保本,但在过往几十年里基本无亏损,稳得像存款;

而且流动性极强,多数可以当天取当天到,应急特别方便。

收益比银行活期高不少,现在年化收益大概在1%左右,放零钱、买菜钱、应急钱再合适不过。

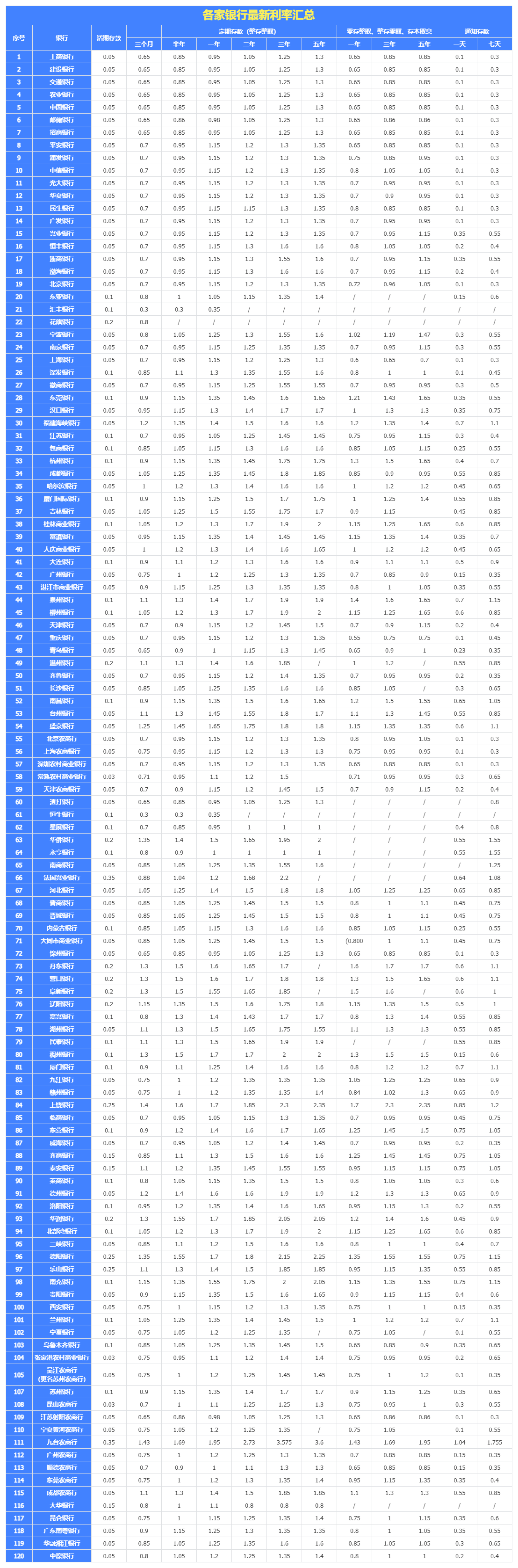

如图,这是3月15日最新的年化利率,大家可以参考:

比如很多人手机基金APP里推荐的“稳健理财”“低波动短债”,大多就是它。

它的本质是一篮子短期债券(比如1年以内的国债、金融债),不碰股票、不投高风险标的,持仓都很稳健。

虽然理论上不承诺保本,属于净值型产品,但历史上出现亏损的概率极低极低,哪怕有小幅波动,也能快速回弹,基本可以忽略不计。

它的定位不是“高收益增值”,而是“闲钱增值替代”。

1-3个月用不上的闲钱、不想放活期浪费收益的钱、想比余额宝多赚一点又不想承担风险的钱,就放在这儿。

虽然现在的预期年化收益率只有2.2%-2.8%左右,但好歹比余额宝、银行活期的收益强不少,还能守住本金。

国债说白了,就是国家向我们借钱,到期后国家连本带利还给我们:

当前,三年期国债利率为1.63%,五年期国债利率为1.7%。

看似不高,但在现在银行活期存款利率才1.5%的时代,已经很能打了;

而且国债门槛极低,100元就能买,适配所有普通人,学生党、宝妈都能参与。

1. 电子式(推荐!不用跑银行)

打开银行app主页搜索储蓄国债(债券托管账户)→开通账户→通常每年3月-11月,每月10日-19日发行,早上8:30开抢。

开户流程:

⚠️ 注意!购买必须是100的整数倍,手速要快,热门期限很容易抢空~

每月10号发行,需要去银行柜台排队买,买完会发一个纸质凭证,到期一次还本付息,中间不能提前取(提前取会损失利息)。

优点是有纸质凭证,心里更踏实,适合长辈或者喜欢留凭证的朋友。

但对于没有职工养老保险但有闲钱的人群,这是最好的选择。

首先,城乡居民养老保险是国家背书,不用担心本金问题。

其次,养老保险是保证终生领取。年化收益率根据领取时长有关。

根据最新的生命周期表男女寿命平均值来算,领到87岁,养老保险的内部年化收益率可以达到4.2%(不含未来上涨)

每年交5000元(最高档),连续缴15年 再由政府每年补贴300(最高),和基础养老金156元/月

个人账户约为95040元。每年合计领取约为10076元,到70岁基本回本。

线下:持本人身份证到户籍所在地【社保经办机构】或【就业社保村村全覆盖】基层服务平台自助中端办理;

线上:在手机【民生山西app】→养老保险→城乡居民养老保险→城乡居民养老保险基本保险登记

这是我们最常用、最熟悉的储蓄方式,有国家存款保险兜底。

哪怕银行破产,50万以内也能全额拿回,安全感拉满。

1.银行理财通知存款

这是一种短期存款方式,需要存款人事先通知银行才能提取。

一般通知期限为1日和7日,按日计息,收益比活期高、比定期低。

目前农行、建行一天通知存款利率为0.35%,七天通知存款为0.65%;

地方银行利率可能更高,适合1-7天用不上的闲钱,应急又不浪费收益。

2.R1-R2级银行稳健理财

主要投向银行存款、国债、高信用等级债券(比如AAA级企业债),都是“保本或接近保本”的资产,基本不会亏本。

如图,是银行APP上的R2级稳健理财,直接搜“稳健理财”就能找到;

年化收益一般在2.0%-3.0%之间,银行APP上直接可买,优先选3-6个月期限的;

到期后可设置自动续存或取出,不用手动操作,不用盯盘,是最省心的短期理财方式。

3.大额存单

大额存单也是保本保息的优质选择,由银行信用背书,收益比普通定期存款略高,适合3-5年用不上的闲钱。

截止今日,部分地方银行(比如贵州兴义农商行等)的大额存单利率在2.15%左右;

六大行利率在1.55%左右;购买渠道很便捷,银行APP直接可买,注意单家银行存款不超过50万(受存款保险全额保障);

到期可设置自动转存,线下办理还能获得银行赠送的油、米等小礼品。

目前市场上,只有部分地方银行还能保持2.0%以上的利率,需要多对比。

因为早些年保险行业的不规范,很多人一听到保险就谈之色变,我完全理解!

但增额寿不一样,它看似是保险,其实本质就是“锁定利率、复利增值的超级存单”,比银行定期更适合长期闲钱。

投保后,合同里会白纸黑字写好收益规则,市面上优秀的增额寿产品,预定利率上限接近3%,而且是复利增长;

锁定长期收益,抗利率下跌。现在银行定期利率一直在降,未来甚至可能降到0;

但增额寿的收益是写死在合同里的,不受市场利率波动影响,不管外面利率怎么跌,它都雷打不动地复利增值,保本又稳赚。

流动性极差,前几年退保必亏本。这种产品有明确的“回本期”(通常5-8年),回本期内,保单的现金价值比你交的本金还低;

如果中途急用钱、提前退保,不仅拿不到利息,本金还得亏一截。

所以,增额寿只适合放“长期不用的闲钱”——比如为养老、孩子教育储备的钱能放10年以上,不着急用;

既能锁定长期收益,又能兼顾一份保障,小白也能放心选。

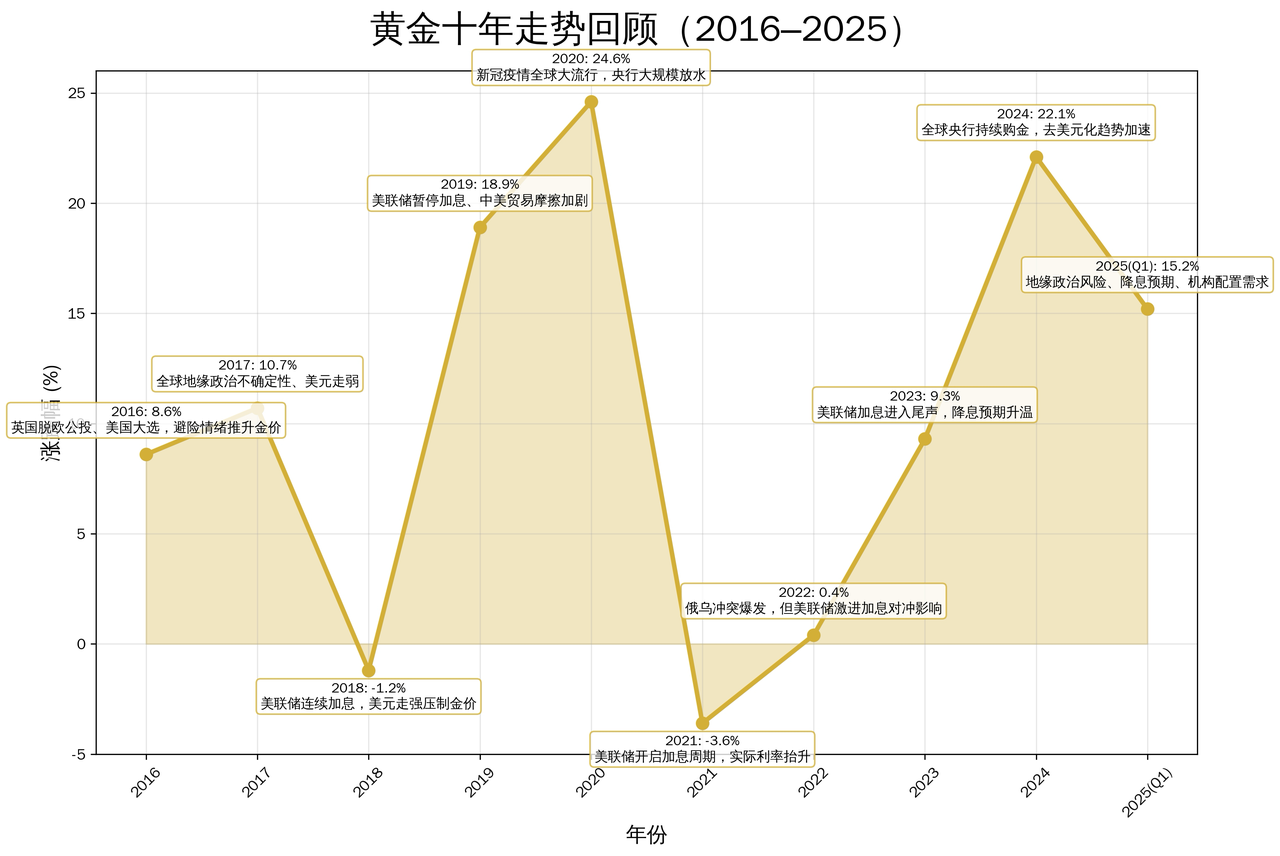

以前我总觉得黄金就是装饰,是长辈专属,没什么理财价值。

直到近两年经历过市场波动,疫情间爆火的快时尚品牌以及曾经的经济大头房地产,都在不断下跌;

我才真正理解:黄金是普通人资产里,最安心的储值工具。

它不追求短期暴利,核心作用是守住本金、对抗风险,是家庭资产的“安全垫”。

至于收益,黄金不按“利率”计算,核心是长期保值,短期可能有涨跌;

但长期来看能跑赢通胀——比如近10年黄金年化涨幅约5%-8%,虽然不算高,却胜在稳定,不用担心里亏本金。

不适合想靠短期炒作赚钱、追求高收益,或者资金流动性需求高的人。

手里有长期不用的闲钱,追求资产稳健、想对抗通胀,不贪心、不追求短期收益,只想守住本金、获得一份安全感的普通人。

不用费脑子、不用花时间、本金安全有保障、有稳定收益就够了。

基金,国债,银行理财是“基础款”,闲钱放这里,完全不用费心打理,并且也是常见,购买方式简单的产品。

增额寿险、黄金,城乡居民养老保险是“进阶款”,闲钱放这里,兼顾养老、教育等长远规划。

不用天天盯着市场涨跌,不用研究复杂的理财知识,不用泡在股市里费心费力,就能让闲钱稳稳增值。

尤其是分红增额寿险,是当下保本、有稳收益,还能兼顾长期家庭规划,是长期理财的不二之选。

在利率下行的当下,它就是我们守护家庭财富的“底气”,让你不用操心,也能稳稳守住钱、让钱生钱。

理财没有标准答案,适合自己的才是最好的。对于中产来说,“稳”就是最好的答案。

微信客服

微信客服