懂行的朋友都知道,买保险最怕买椟还珠。 但最近,平安的一款新品却让很多人动了买椟还珠的念头。 这款名为岁月长安的特定疾病保险; 虽然主打的是长期储蓄和特疾保障,但它自带的一个医疗金账户却意外火出了圈。 后台很多朋友都在私信我: 看介绍说这个医疗金能买药、能理疗,感觉特别香。如果我根本不看重重疾保障,就只图它的医疗金,这款产品还能买吗? 这是一

但最近,平安的一款新品却让很多人动了“买椟还珠”的念头。

虽然主打的是长期储蓄和特疾保障,但它自带的一个“医疗金账户”却意外火出了圈。

“看介绍说这个医疗金能买药、能理疗,感觉特别香。如果我根本不看重重疾保障,就只图它的医疗金,这款产品还能买吗?”

为了把这事儿彻底盘明白,今天,咱们就抛开产品包装。

从这笔医疗金的真实含金量和我们自身的“资金属性”出发,扒一扒它到底值不值得买。

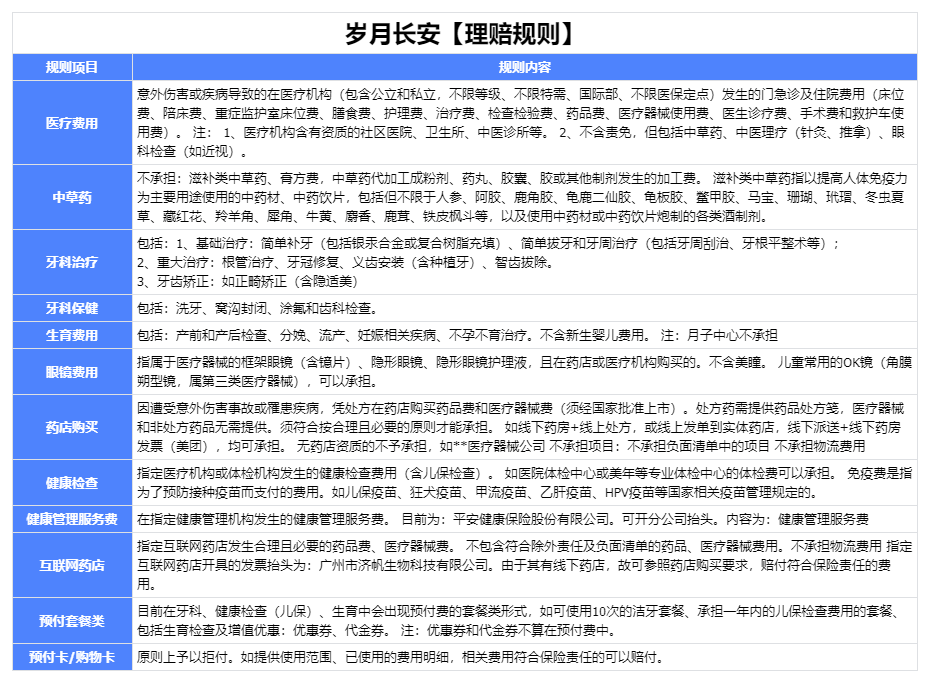

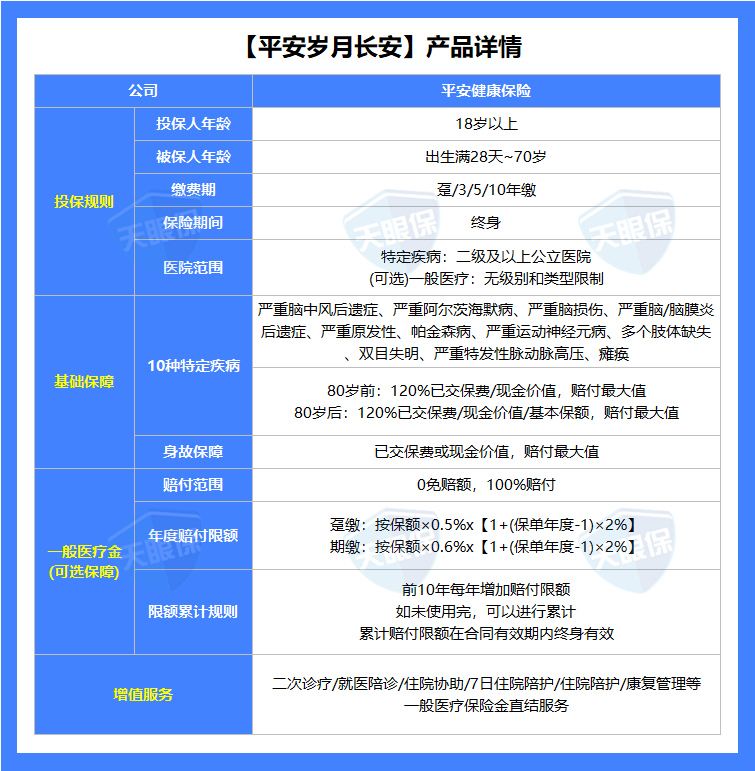

看完“岁月长安”最新的理赔规则明细,不得不承认,单看这笔“医疗金”,平安这次确实下了血本。

它完全打破了常规医疗险的死角,核心亮点也非常硬核:

但它不限医院等级、不限特需部/国际部、支持私立医疗机构,甚至有资质的社区医院、中医诊所都能报,主打一个看病自由。

牙科: 涵盖洗牙、涂氟,连种植牙、隐适美正畸、拔智齿都能报。

眼科: 支持报销医院或药店配的框架眼镜,甚至包括动辄上万的儿童OK镜(角膜塑形镜)!

生育: 包含产前产后检查、分娩,甚至不孕不育的治疗费用也能承担。

可以用来支付专业体检中心的体检费、儿童保健,打各类疫苗(如HPV疫苗、流感疫苗等);

也支持中医针灸推拿,以及去指定线上/线下药房直接刷卡买药和医疗器械。

如果单看这份理赔规则,这笔医疗金已经远远超出了“报销点感冒药”的范畴。

它其实更像是一个能全方位覆盖你从日常洗牙、打HPV、给孩子配OK镜,到去私立医院看门诊的高品质“健康备用金”。

虽然保障看着很香,但在实际操作中,医疗险的理赔极其考验细节。

门诊病历怎么写?线下实体药店的票据明细有什么要求?体检套餐怎么开发票?

如果不提前了解这些“单证材料要求”和“审核关注点”,很容易在理赔时因为材料不全来回折腾。

了解完它的优势,我们回到核心问题:只为了这个医疗金,值得掏钱吗?

答案不是绝对的。值不值得买,完全取决于你拿来买保险的,是你口袋里的“哪笔钱”。

情况一:绝对值得买

如果你属于【闲钱储蓄 + 顺手薅医疗金】这种状态;

那么“岁月长安”对你来说,是一笔非常聪明且高维度的资产配置:

如果你手里有一笔“不敢亏、不能亏”的底仓资金,不想承担市场波动的风险,又嫌目前的常规利率太没意思;

正急需给它找一个能长期锁定确定性收益、又能随时间稳步增值的“保险箱”,那岁月长安的储蓄增值功能就可以派上用场。

比如你正打算给孩子配OK镜、自己要做种植牙/牙齿正畸,或者习惯去私立医院看病。

这时候把钱放在“岁月长安”里,就产生了一个绝妙的“化学反应”:

-

它的现金价值是白纸黑字写进合同的,帮你抵抗了利率下行的风险。

-

在资金增值的期间,你把原本就要花出去的种植牙、OK镜、私立医院门诊费,用它每年提供的医疗金直接报销了。

-

等到几年后(例如3年交费第8年),保单的现金价值超过了你交的保费;

这时候如果你恰好需要用这笔大钱,直接选择退保,把钱全额拿出来即可。

结论:相当于把一笔闲钱换个地方存着,不仅锁定了长期利益,这几年里还免费用了一个极佳的高端医疗账户,这种情况闭眼入。

情况二:不建议买

错把“长期账户”当“活期钱包”,这世上没有完美的工具。

-

觉得平时容易感冒,想存点小钱进去,为了在线上药房买药报销方便一点。

-

把“岁月长安”当成这种“随存随取”的活期医疗钱包,是极不合适的。

-

带有储蓄性质的保险,在交费期内或保单前几年,现金价值是低于已交保费的。

如果你存进去没多久,突然急需用钱必须退保,本金是会产生折损的。

-

为了报销几百块钱的感冒药,却把一笔随时要用的流动资金死死套住,甚至承担退保损失的风险,这就违背了理财的常识。

但如果只考虑医疗金值不值得买?答案全在你对资金的规划里。

那它就是一个能帮你抵抗利率下行、同时还附赠高品质医疗体验的“理财+健康”双效神器。

如果你用的是“随时要用的活期钱”,那它就会变成限制你资金流动的枷锁。

弄清楚了手里的钱是什么属性,买不买的答案自然就浮出水面了。

每个人的年龄、预算和对这笔“闲钱”的规划周期都不一样,岁月长安现金价值的增长速度和回本时间也完全不同。

微信客服

微信客服