买分红险,到底是在买什么? 在这个利率下行的时代,这个问题困扰着每一个想要为未来做财富规划的朋友。 尤其是当分红险逐渐成为市场主流,大家不再只盯着那份保证收益; 转而关注那个

在这个利率下行的时代,这个问题困扰着每一个想要为未来做财富规划的朋友。

尤其是当分红险逐渐成为市场主流,大家不再只盯着那份保证收益;

转而关注那个带有不确定性的红利时,一种新的焦虑也随之而来:

在看过无数份产品计划书和厚厚的保司年报后,我发现,筛选一家靠谱的合作伙伴,逻辑其实可以非常简单。

今天,我想聊聊一家在业内极其低调、甚至被不少同行称为“保险界扫地僧”的公司:恒安标准。

为什么在众多选择中,我建议你一定要深挖一下这家保司?以下就是我的回答:

买保险,尤其是买需要长期相伴的分红险,看准背后的“大金主”至关重要。

目前国内保险公司的股东结构大致分为纯国资、中外合资以及民营为主这三类。

但是优秀的中外合资结构,正好可以发挥双方的优势,弥补自身的不足

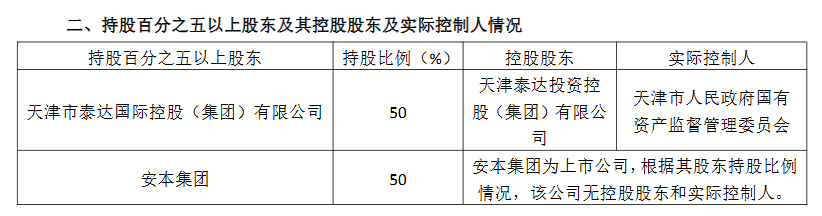

作为一家中外合资的保险公司,恒安标准的股东背景非常干净:

天津市泰达国际控股(集团)有限公司和英国安本集团(Aberdeen Group plc),双方股东各持有本公司50%股权。

它的中方股东是泰达集团,这可不是一般的企业,而是天津国资委旗下的综合大型集团。

业务版图非常庞大,包含了金融、水电燃气、市政交通,甚至还有航母等业务,实力极其强劲。

有这样的国资大佬坐镇,不仅提供了强有力的官方信用背书,更意味着这家保司在国内市场拥有主场优势,能拿到更优质的投资项目和资源。

②英方股东:注入两百年的专业与经验

它的英方股东是安本集团,也就是有着200年历史的英国标准人寿更名而来的。

今年英国首相斯塔默访华,就有安本集团全球行政总裁Jason Windsor随行参访:

安本集团全球行政总裁Jason Windsor(左一)出席中英商务论坛上海站活动

作为欧洲最大的年金险供应商,它为恒安标准提供了保险产品设计、风险管理以及投资技术等方面的经验支持。

更值得一提的是,英国标准人寿不仅历史悠久,它在分红险领域也足够有经验。

它被视为全球分红险领域的奠基者与标杆,可以说,分红险这个险种的发展,就是由它来推动的。

早期的分红险其实像个“黑箱”,赚多少、分多少全看保司心情,缺乏长期规划。

正是标准人寿率先引入了透明公平的算账规则,并发明了极为关键的“平滑分红”机制(下一点具体介绍)。

更难得的是,它在长达近200年的时间里都是一家相互保险公司,底层经营基因就是“客户利益至上”,而不是为了给股东派发短期高额股息。

买分红险,选一家真正“懂行”且“长期主义”的保司至关重要。

纯民资为主的公司虽然响应快,但在经济下行期抗风险能力相对较弱,容易被股东拖累;

纯国资公司虽然有底气,但在穿越漫长经济周期的运营经验上或许还稍显不足。

而恒安标准这种纯正的50%+50%结构,完美融合了中方国资强有力的资源背书;

以及英方股东经历过全球市场周期考验的风险管理与资产运营经验。

拿着这样两座靠山的保单,客户在变幻莫测的市场里,才能真正睡得踏实。

最近这两年,大家对“资产荒”和“市场震荡”的感受肯定特别深。

随着无风险利率持续下探,银行理财不再承诺保本,股市又起起伏伏,很多人把目光转向了既有保底、又有增值潜力的分红险。

市场好的时候大家都有肉吃,那遇到经济大环境不好的年份,会不会颗粒无收?

这个时候,恒安标准英方股东(前英国标准人寿)的价值就彻底凸显出来了。

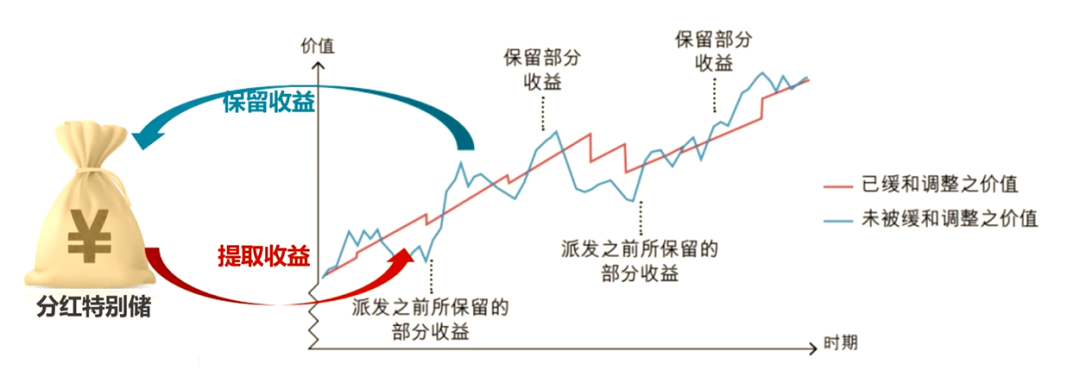

作为全球分红险规则的“奠基者”,它在历史上不仅率先引入了科学透明的算账规则,更开创了一个应对经济周期的王牌——“平滑机制”。

在整体经济环境向好、投资收益高的年份,保险公司不会把赚到的钱一次性全分完,而是拿出一部分存进“分红特别储备”账户里。

当市场波动、投资收益不理想时,保司就从“蓄水池”里放水,补充给客户,让大家每年都能拿到相对稳定的回报。

在过去那个闭着眼都能赚钱的时代,大家可能看不上“求稳”的机制;

但在如今这个充满不确定的周期里,这种不追求短期暴利、而是通过储备账户帮你抵御波动的底层设计,才能真正保护客户长期利益。

根据公开数据,2027年9月底,恒安标准的保额分红账户中,分红储备金已经积累了23.86亿。

这就是兜底,无论外界市场如何电闪雷鸣,客户拿到的分红曲线都是相对平稳、逐年向上的,而不是忽高忽低。

在过去几年市场波动巨大的情况下,它的分红实现率依然能稳在100%甚至更高,就是靠这笔钱在背后撑腰。

在漫长的岁月里,比起“能赚多少”,大家更关心的往往是“这笔钱安不安全”。

不是看它的广告打得响不响,而是要看国家监管部门给出的官方结论,业内称为“风险综合评级”。

自从更为严苛的“偿二代二期”工程实施后,监管的考核指标从单一的资本金,延伸到了操作风险、战略风险、流动性风险等方方面面。

在这样拿着放大镜的“照妖镜”下,全行业90多家寿险公司里,每个季度能闯关成功拿到最高评级“AAA”的,往往只有屈指可数的个位数。

可以说,能被评上AAA的,绝对是行业的顶尖“学霸”。

在这个维度上,恒安标准拿到了一个全行业极其罕见、甚至可以用“强迫症”来形容的成绩。

它是自偿二代二期体系实施以来,业内唯一一家连续15次拿到AAA评级的寿险公司。

最新的数据显示,它的综合偿付能力充足率高达222.08%。

这意味着,即使历经了过去几年极其复杂的宏观经济波动,它的抗风险能力和稳健经营水平,始终牢牢盘踞在全行业最顶级的金字塔尖。

难的是在市场剧烈震荡、行业面临转型阵痛的逆境中,依然能次次考满分。

纵观整个行业,不少保司为了追求保费规模,过去在销售端卖了大量激进的短期产品,在投资端盲目加杠杆。

这种做法在牛市里看着光鲜亮丽,但潮水一旦退去,底盘不稳的劣势立马暴露,评级自然也会跟着“亮红灯”。

恒安标准能做到连续15次霸榜AAA,背后透露出的是这家公司极其克制的“长期主义”和极致的业务自律。

对于我们买分红险的人来说,这种稳如磐石的底盘基因,正是保单未来几十年能够持续、稳定分派红利的最大底气。

毕竟,没有极致的安全,一切长远的分红预期都只是空中楼阁。

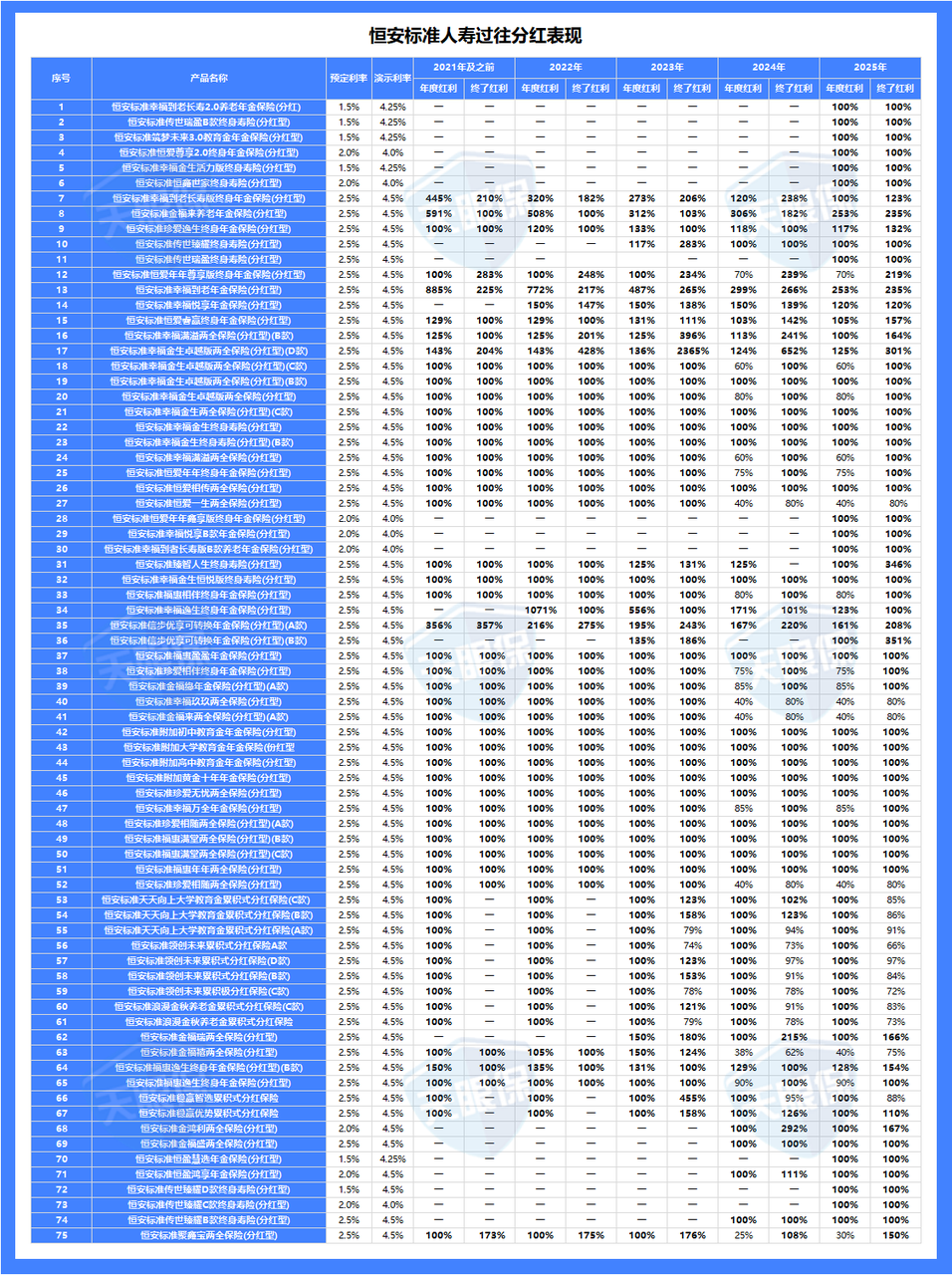

分红险好不好,不能只看计划书上的演示,要看保司每年的红利实现率。

在保险圈,有一句话叫:演示利率是画饼,实现率才是吃到嘴里的肉。

很多投资者可能不知道,在2023年监管强制要求保司公开分红实现率之前,大多数保司对分红数据是“秘而不宣”的。

但恒安标准是个异类:早在2008年,它就主动在官网上每年披露分红实现率。

这种敢于亮底牌的底气,源自它两百年来对分红险运作的熟稔,更源自它对客户知情权的尊重。

根据公开的数据调研,恒安标准过往的分红产品表现极其稳健:

绝大多数产品的分红实现率常年保持在100%及以上;

在某些投资顺风局的年份,部分产品的红利实现率甚至能冲到200%以上。

即便在近两年市场环境剧烈波动的情况下,它依然能够维持分红的连续性和稳定性,没有出现大幅跳水。

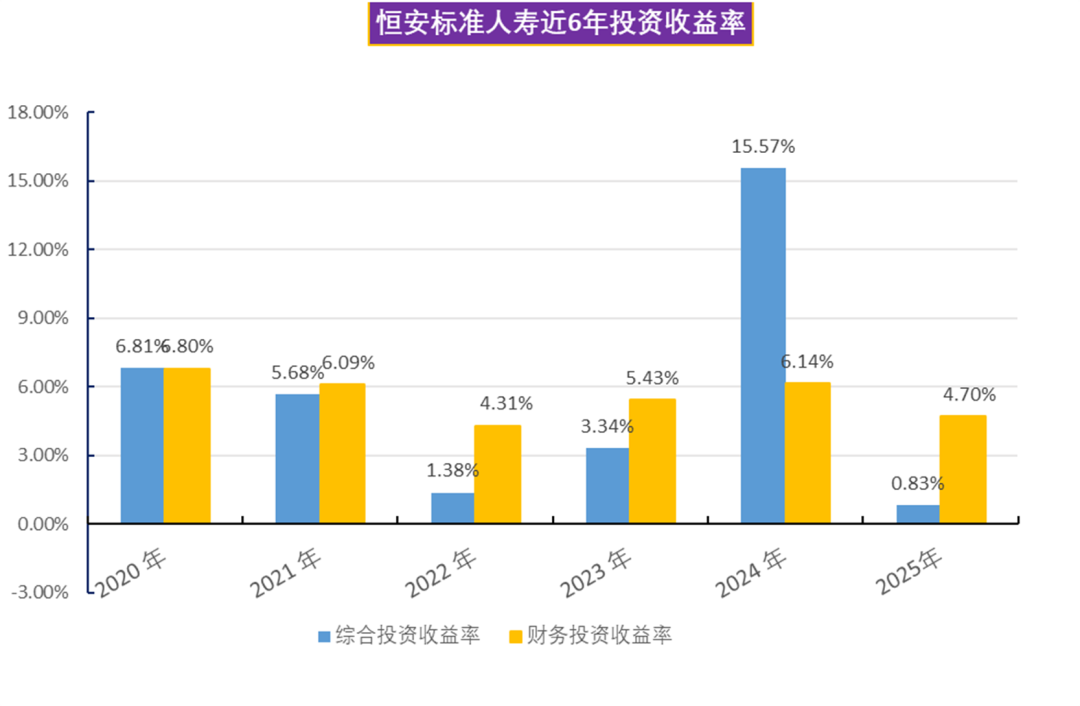

恒安标准的投资策略可以用“稳健中带点犀利”来形容:

资产配置中,固定收益类占比约62%,其中大量是15年以上的长期债,锁定了长期的底层收益。

权益类投资占比约15%,不追求短期的投机,而是作为耐心布局优质资产。近三年平均投资收益率达到5.29%,在同梯队保司中名列前茅。

“不要为虚无缥缈的高收益买单,要为可见的确定性付费。”

分红险的合同里虽然不保证分红金额,但保司的历史信用就是最好的背书。

恒安标准这种敢于提前15年就开始披露数据、且数据常年亮眼的保司,其实是在传递一种信号:

它不靠噱头拉客户,而是靠真实的投资水平和透明的分配机制留住客户。

买恒安标准的分红险,你买的不是一张带有“可能”二字的纸,而是一个拥有强大获利能力且愿意分红给客户的成熟投资团队。

挑选保险,本质上是在不确定的未来里,寻找一个确定的港湾。

恒安标准就像是利率下行的时代里,一个沉默的守护者。

如果你正在致力于留一份能够陪伴你三五十年、甚至传承给下一代的资产;

如果你看重的不仅仅是当下的高演示,而是未来的长跑实力,那么,恒安标准绝对值得你放进对比清单的第一行。

毕竟,在这个浮躁的时代,这种笨拙的稳健,才是最高级的专业。

微信客服

微信客服