利率下行的时代,普通人的钱袋子越来越难守; 银行定存利率跌破2%,国债抢不到,理财打破刚兑,连保险预定利率,都被压到了 固定利益型2% 、分 红型1.75% ,两者仅差0.25%。 在这样的大环境

银行定存利率跌破2%,国债抢不到,理财打破刚兑,连保险预定利率,都被压到了固定利益型2%、分红型1.75%,两者仅差0.25%。

在这样的大环境下,各大保险公司的储蓄类产品重心,彻底转向了分红险。

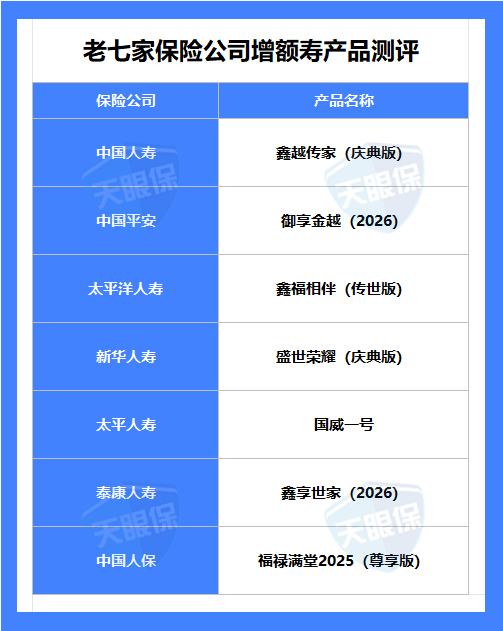

中国人寿、平安人寿、太保寿险、泰康人寿、新华保险、太平人寿、人保寿险,更是扎堆推出了15款分红型增额终身寿险。

其中太保寿险最卷,一口气推出5款,其余6家也各有1-2款主力产品。

但问题来了:这么多产品,到底哪款是真优势最值得入?

今天这篇,我把“老七家”产品扒个底朝天,筛选出每家各缴费期最优的1款;

再横向对比市场第一梯队的热门产品,从收益、灵活性、保司实力三大核心维度,帮你避开套路、选对产品。

-

-

二、“老七家”VS其他热门国央企保司,差距到底有多大?

-

提到大保险公司,大家第一反应大概率是中国人寿、中国平安、太平洋保险,这些品牌陪着我们长大,家喻户晓,名字本身就像一颗“定心丸”。

但咱们买增额寿,买的是几十年的契约,不是“品牌情怀”。

“老七家”的产品虽然名气大,但收益、灵活性未必都能打。

保证收益(兜底)、分红预期收益(上限),以及能决定分红能不能兑现的“两大基石”——保司分红实现率和保司投资收益率。

下面我们从收益、灵活性、保司实力三个维度,逐一对比:

1.收益对比

保底收益(合同写死,100%能拿到)+ 分红收益(不确定,看保司赚钱能力)。

下面我们以30岁女性,年交5万为例,将七款产品各个交期下的保底收益列举出来,我们一起来看看哪家最强:

保底收益:

保底收益是我们的“定心丸”,哪怕保司没赚到钱,这部分收益也能稳稳拿到。话不多说,直接看实测数据:

从表格能清晰看出,不同缴费方式下,保底收益的最优选择非常明确:

表现最强,各年龄段现金价值均为第一,80 岁时 IRR 达到1.62%,是老七家中趸交收益的天花板。

依旧领先,80 岁 IRR 为1.54%,现金价值在 40-80 岁全程压制其他产品。

再次拿下第一,80 岁 IRR1.56%,长期复利优势突出,是长期缴费的最优解。

简单总结:除了3年交优先选新华盛世荣耀,趸交、5年交、10年交,太平洋鑫福相伴(传世版)都是老七家保底收益的最优解。

分红收益:

看完保底,再看分红——这是分红险的“收益上限”,也是最容易被业务员忽悠的地方。

同样以30岁女性、年交5万为例,我们看100%分红实现率(理想状态)下的收益表现:

在100% 分红实现率的理想假设下,老七家的分红收益格局彻底反转:

-

3 年交 / 5 年交 / 10 年交:新华人寿・盛世荣耀(庆典版)

是绝对的收益王者,80 岁 IRR 最高可达3.06%,且各年龄段现金价值全程领跑,长期复利优势拉满。

-

趸交:太平洋人寿・鑫福相伴(传世版) 与 新华人寿・盛世荣耀(庆典版)

80 岁 IRR 同为3.02%,但太平洋的现金价值在 40–80 岁阶段更早领先,更适合看重短期资金表现的用户。

新华在短期、长期缴费场景下均表现顶尖,太平洋在趸交场景下更稳健;

两者共同构成了老七家含分红收益的第一梯队,是当前市场上最值得关注的选择。

对于了解过分红险的朋友都知道,去年在监管限高下各家保司分红险的收益都很难达到100%的分红实现率;

也就是说,实际拿到手的收益是会比上述演示的收益还要低一层;

那关于老七家的分红实现率表现怎么样,这里我先卖个关子,在下面的历史分红实现率中给出答案;

2.减保规则对比

选增额寿,收益是首要考虑,但灵活性同样关键——毕竟,收益再高,急用钱时取不出来,也是白搭。

目前市面上的增额寿,减保大多有“20%限制”,但同样是20%,“20%保额”和“20%保费”,能取出来的钱天差地别。

三文给大家整理了当前市面上最常见的4种减保规则,宽松程度排序一目了然:

如果从减保金额来看,这 4 种减保规则的宽松程度依次为:

按照“投保时基本保额的20%”减保,最快5年就能把钱取完;

按照“累计所交保费的20%”减保,因为减保后累计已交保费同比减少,可以取出的钱也越来越少,减不完,最后只能退保拿回剩余的钱。

这7款产品的减保规则,都是最宽松的“同一年度累计减保金额不超过合同生效时基本保额的20%”;

最快仅需5次就能将账户中的钱全部取出,应急、储蓄两不误。

3.保司实力对比

对于分红险来说,保司实力直接决定了分红能不能兑现、能不能持续——保司赚不到钱,再高的演示收益都是画大饼。

我们从股东背景、偿付能力、投资收益率、过往分红实现率四个维度,拆解老七家的实力:

先说说股东背景和偿付能力:作为保险行业的“老牌巨头”,老七家大多背靠国资、央企,资本实力雄厚;

而且在监管的严格管控下,偿付能力关键指标长期达标,抗风险能力和稳健经营水平,都是有目共睹的,这一点不用过多担心。

重点看大家最关心的投资收益率和过往分红实现率——这两个才是分红险的“核心底气”。

投资收益率:

投资收益率越高,保司的赚钱能力越强,分给我们的红利才有可能越多;

从2023年开始,监管要求保险公司公布近3年的投资收益率,我们可以直接参考这份“成绩单”,选择表现更好的保司。

中国人保>中国人寿>平安人寿>新华人寿>太平洋保险>泰康人寿>太平人寿

其中,中国人保表现最出众,投资收益率达4.11%;

而太平人寿和泰康人寿表现较差,长期低于3%,分红兑现压力较大。

过往分红实现率:

我们无法预判未来的分红,但可以通过保司过往的分红实现率,判断它的分红意愿和能力:

实现率越高,说明保司越愿意把赚到的钱分给投保人,未来分红兑现的概率也越高。

-

新华人寿和太平洋人寿表现最好:新华人寿达到150.63%,太平洋人寿达到70%;

-

其余保司表现一般,甚至都没有超过50%,分红兑现能力有待考量。

在100%分红实现率的假设下,新华人寿·盛世荣耀(庆典版) 确实是老七家增额寿里的“尖子生”:

不管是3年交、5年交还是10年交,长期IRR都能冲到3%左右,整体表现一骑绝尘。

“新华人寿2025年的分红实现率特别高,增额红利实现率直接冲到了150%!那是不是意味着这款产品闭眼入都没问题?”

——这恰恰是线下业务员最爱用的“偷换概念”销售话术!

他们会拿着某一年、某一款产品的超高分红实现率,给你画一个“年年高分红”的大饼,让你觉得“这家公司稳了,以后分红肯定差不了”。

但我们买分红险,本质上是签一份长达几十年的长期契约,不是买一年两年的短期理财,更不是赌某一年的运气。

如果只凭“去年一年的分红实现率150%”,就草率判断“这家公司分红靠谱、这款产品可以放心买”;

这和“看到某只基金一年涨了50%就梭哈”有什么区别?本质上都是用短期表现去预判长期结果,既不严谨,也很容易踩坑。

看一家公司的分红实力,绝不能只看某一年的数据,必须拉通它过往十几年、甚至几十年的分红实现率,看它在不同经济周期、不同市场环境下的稳定表现;

只有经历过牛熊、扛得住周期,才能真正说明这家公司的分红意愿和能力,也才能让我们手里的分红险,真正做到长期靠谱。

新华近3年平均投资收益率仅3.25%,低于行业优秀水平(≥4.5%),演示利率3.9%与实际投资能力之间存在缺口,注定分红需要打折才能维持,150%的高实现率,很难长期持续。

二、“老七家”VS其他热门国央企保司,差距到底有多大?

很多朋友买增额寿,既看重保司实力,又不想只局限于“老七家”:

毕竟,有些国央企背景的保司,虽然名气不如老七家,但实力、收益都更能打。

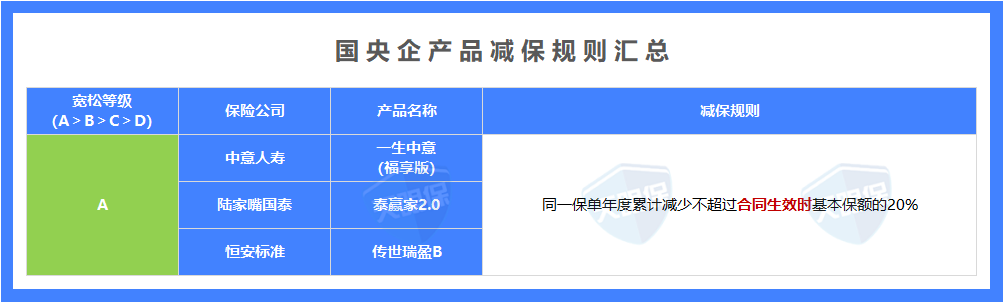

所以,我在原有“老七家”产品的基础上,新增了3家背靠国资、央企,且口碑较好的保司:

和老七家的最优产品(新华人寿·盛世荣耀)做横向对比,满足大家“看重国资背景、追求高收益”的需求。

从表格能看出,这3家保司的偿付能力指标均达标(数据可在官网查询),而且股东背景一个比一个硬:

-

-

-

中意人寿:中方股东是中国石油(央企巨头),外方股东是意大利忠利保险(百年老牌保司)。

这些保司背后都是国家层面的靠山,抗风险能力、稳健经营水平,一点都不输“老七家”,甚至在投资能力上,还有明显优势。

接下来,我将老七家中收益最优的新华人寿・盛世荣耀(庆典版) 与这3款产品进行多维度对比。

1.收益方面对比

同样以30岁女性、年交5万为例,我们先看保底收益,再看叠加分红后的收益表现;

保底收益:

老七家所有产品的保底利率均为1.75%,新增的3款产品中,泰赢家2.0也是1.75%,一生中意(福享版)、传世瑞盈B均为1.5%。

单看保底,1.75%确实比1.5%更安全——毕竟保底是合同确定的收益,越高越安心。

但分红险不能只看保底,真实收益是“保底+不确定分红”,更关键的是保司的分红实现率和投资能力。

如果一款1.5%保底的产品,分红长期稳定且收益高,长期综合收益反而会反超1.75%保底的产品。所以,我们重点看叠加分红后的收益:

分红收益:

叠加分红后,收益格局彻底反转,各缴费期前三名汇总如下:

趸交/3年/5年/10年交前3名:传世瑞盈B>中意一生中意(福享版)>泰赢家2.0

-

各缴费期收益均断层领先,被保人80岁时,各交期IRR均在3.4%左右,最高接近3.5%,这个收益放在当前市场,堪称“天花板”级别;

-

收益稳定发挥,80岁时各交期IRR均稳定在3.15%左右,收益表现也是非常不错的。

-

收益略逊于前两款,但也比老七家大部分产品表现好,适合追求稳健的用户。

而这只是在收益表现方面,下面我们再来结合灵活性进行综合考量:

2.减保对比

判断增额产品减保取钱的灵活性标准是一样的,上述对比“老七家”的产品均为最宽松的减保规则;

那下面,我单独汇总了央国企背景的3款产品减保规则进行对比,如下:

和老七家的最优产品一样,这3款新增产品的减保规则,也都是最宽松的;

“同一年度累计减保金额不超过合同生效时基本保额的20%”。

也就是说,在灵活性上,这3款产品和老七家的最优产品没有差距,都能满足大家“应急取钱、灵活储蓄”的需求。

3. 保司实力对比

在上面我们对3家国央企保司的偿付能力、股东背景做了简单介绍。

那接下来我们重点看这3家新增保司的投资收益率和过往分红实现率,和老七家做对比:

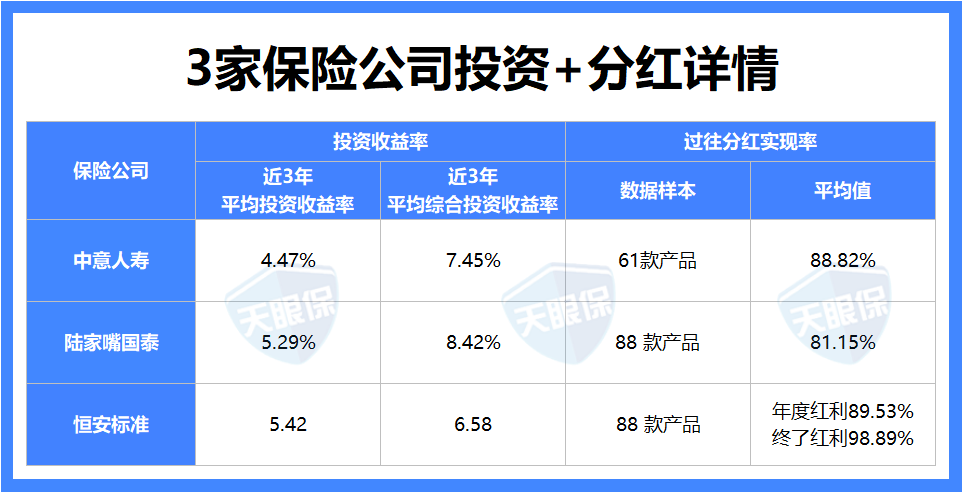

其中,陆家嘴国泰、恒安标准的收益率均达到5%以上,属于行业第一梯队,赚钱能力远超老七家(老七家最高仅4.11%);

中意人寿也表现稳健,收益能力优于大部分老七家保司。

过往分红实现率:

恒安标准,公布了88款产品,年度红利实现率可达89.53%,终了红利实现率可达98.89%。

其次是中意人寿,共公布了61款产品,平均分红实现率可达88.82%。

值得一提的是,2024年,由于行业整体投资收益率下行、利差损风险严重等原因,监管发布了限高令:

大公司收益不能超过3.0%,中小公司不能超过3.2%;

强行压降了分红险的实际收益率,很多保险公司的分红实现率都没有超过100%。

恒安标准平均分红达到了97%、中意人寿达到了83%、中英人寿达到了78%、友邦达到了76%、陆家嘴国泰达到了72%。

可见,恒安标准和中意人寿的高分红实现率,是建立在长期稳定运营、雄厚投资实力基础上的,历经行业波动考验,更具说服力。

国央企背景的保司,不仅产品收益优秀,保司实力也不容小觑。

如果你既看中国央企背景,又追求高收益、稳分红,那恒安标准传世瑞盈B、中意人寿一生中意(福享版),比老七家的产品更值得入手。

(1)稳字当头 + 能加万能账户 —— 一生中意(福享版)

这款产品同样是“闭眼入” 选手,保司够稳、收益够实,还自带实用的附加权益,适配大多数家庭的储蓄需求:

这款产品第 30 年的 IRR 能达到2.93%,属于市场中上游水平;

更关键的是它的分红实现率,去年监管对分红险收益 “限高” 时,它仍能做到 83% 的实现率;

今年更是稳涨到 89%,没有大起大落的波动,拿着更踏实。

中方股东是中石油资本,世界 500 强央企,背后是国家资本兜底;

外方股东是意大利忠利集团,近 200 年保险历史的全球巨头,连续29年荣登《财富》世界500强,风控和投资经验都是国际顶尖;

这种 “央企 + 百年外资” 的组合,在合资保司里基本是顶配,既不会像纯民营公司那样激进,也不会缺专业的经营能力。

它可以搭配 “中意鑫如意万能账户”,保底利率 1%写进合同,当前实际结算利率是 3%;

平时的零散闲钱,比如年终奖、兼职收入不用再躺平在余额宝,存进这个账户能拿更高收益,而且支持灵活存取,实用性拉满。

一生中意(福享版)的增值服务覆盖健康关爱、出行保障、专属礼遇、养老生活四大类,按 1-7 星分级匹配不同权益,等级越高服务越丰富:

-

从基础的健康咨询、预约挂号、就诊绿通,到中高端的住院垫付、海外就医、国内 / 外二次诊疗、专属陪诊,甚至包含心理疏导、血压管理、高端体检等细分服务,覆盖日常健康咨询到重疾就医的全流程需求;

-

提供道路救援、机场 / 高铁贵宾休息室、全球紧急救援等出行支持,高星级还能享受泊车、专人接送等服务;

-

包含生日积分、法律咨询、留学咨询,以及高星级的米其林餐厅 / 酒店预订等生活权益;

-

配备远程医疗、康养评估、照护援助、居家改造等服务,直接对接养老场景的实际需求。

不同保费对应不同星级,低星能满足日常健康、出行刚需,高星则能享受到中高端医疗、品质生活、养老配套等进阶服务,实用性和覆盖场景都很全面。

总之,一生中意(福享版)背靠央企+百年外资的顶配保司,收益稳破3.0%且分红兑现力强;

既能附加万能账户增值闲钱,还能享受星级服务,是储蓄兼顾生活便利的优质之选。

(2)双分红,20年后收益遥遥领先——恒安标准传世瑞盈B

恒安标准人寿也是出了名的分红界名人,23年限高令实施的时候,平均分红实现率仍然达到了97%,遥遥领先。

现在,爆款IP传世瑞盈B又回归,我们来看看这款产品好在哪里:

① 后期收益高,以35岁女性,每年交10万,交3年;

第20年的IRR能达到2.97%,第30年的IRR能达到3.22%;

② 经营非常稳健,恒安标准在国内的监管的风险评级中,全3A的成绩,一骑绝尘,市场唯一;

③ 分红实现率非常强,而且是采用“年度分红+终了分红”双分红模式;

在限高的情况下,2023年平均分红实现率98%,终了红利实现率122%;

2024年平均分红实现率95%,终了红利实现率114%,多数年份分红实现率都在100%以上。

聊了这么多,相信大家对10家大公司的增额寿产品,已经有了清晰的认知。

最后做个简单总结,帮大家快速锁定适合自己的产品,不用再在几十款产品里瞎选:

1. 追求“家喻户晓”的大公司(只认国寿、平安、太平洋等老七家)

3年交、5年交、10年交收益均为老七家最优,80岁IRR最高可3.06%,减保规则宽松,保司实力有保障;

如果是趸交,优先选太平洋人寿·鑫福相伴(传世版),现金价值更早领先,短期资金增值更有优势。

2. 追求“国资背景+高收益”(不执着于老七家,看重实际收益)

各缴费期收益断层领先,80岁IRR接近3.5%,保司投资收益率达5%以上,分红实现率稳定,综合表现最优;

收益稳定(80岁IRR3.15%左右),保司实力雄厚,可附加万能账户,适合看重高收益+万能账户灵活增值的朋友。

3. 核心提醒

① 分红险的分红是不确定的,100%实现率只是理想状态,选购时一定要看保司的长期投资收益率和分红实现率,别被单一高数据忽悠;

② 减保规则一定要看清楚,“20%保额”和“20%保费”一字之差,灵活性天差地别;

③ 大公司≠高收益,很多国央企背景的保司,虽然名气小,但收益、实力都更能打,别盲目迷信“品牌情怀”。

微信客服

微信客服