最近,保险预定利率下调,全行业的产品都在跟着调整。 作为少儿重疾险里的明星产品,小青龙8号也卡着这个节点上线了。 很多一直在观望的家长,拿到测算表的第一反应是有点懵: 保费怎么水灵灵地涨了快20%? 说句掏心窝子的大实话,现在大家赚钱都不容易。 看到这个涨幅,换谁都会犯嘀咕: 这多出来的几百块,是不是在变相割韭菜? 我原本也带着这种挑刺的心态,把它

最近,保险预定利率下调,全行业的产品都在跟着调整。

作为少儿重疾险里的明星产品,小青龙8号也卡着这个节点上线了。

很多一直在观望的家长,拿到测算表的第一反应是有点懵:

我原本也带着这种挑刺的心态,把它的条款从头到尾过了一遍。

但如果你看懂了它创新的健康账户,你会发现这钱花得很精明。

如果说传统的重疾险,是在孩子生病后给你一笔救命钱;

那么小青龙8号a款最大的突破,就是在这笔钱之外,又为你建了一个专款专用的健康小金库,

用 3 个“金”,涵盖了“事前预防 + 事中支持 + 事后兜底”:

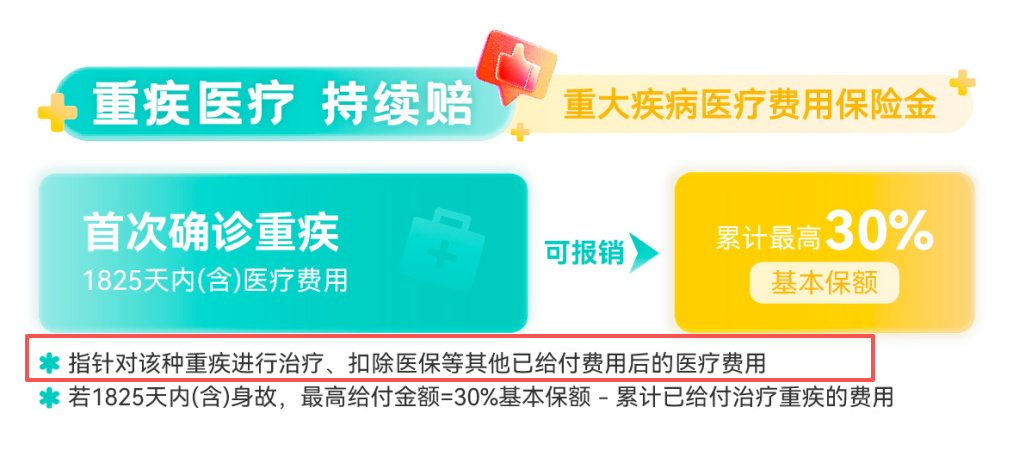

1、重疾医疗金:

很多家长都知道,孩子万一不幸罹患重疾,保险公司赔付的几十万;

这笔钱既要用于支付高昂的医疗费,又要留着应对家庭收入中断、营养康复等长期开销,根本不敢随便花。

但是,大病过后,后续的治疗和康复费用,就像一个无底洞。

就比如,像白血病这样动辄需要3到5年漫长康复、吃药、复查的病,后续的门诊费怎么办?

小青龙8号给出的方案是:理赔款保生活,报销款保治病。

最高能再报销保额的30%(买50万,多报15万),走医保报100%,不走医保报60%。

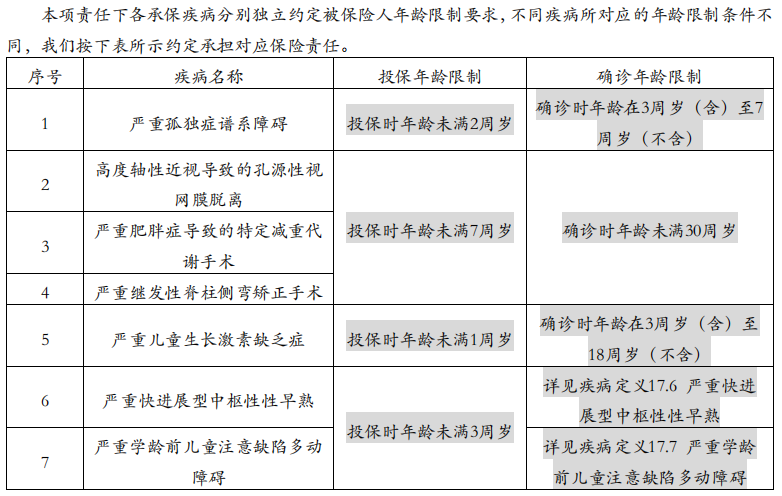

2、成长关爱医疗金

小青龙8号直接把这7种极度耗钱的病,塞进了报销目录:

同样是最高报销30%保额,康复训练的流水单终于有人结账了。

比如严重自闭症要求2周岁前投保,生长激素缺乏要求1周岁前投保。

3、健康服务金

现在交费期内,它每年按年交保费的6%往你的账户里打“健康额度”。

带娃去指定机构测骨龄、查视力、涂氟,直接拿额度抵扣。

羊毛出在羊身上,既然花了这份保费,日常体检的实惠咱就得实打实地薅。

这个额度每年没用完可以累计,但交费期满后就不能再享受了。

这涨上来的20%,买的是一份能管大病后续复查、能报门诊康复费、平时还能抵扣体检费的全流程兜底方案。

站在家庭现金流防守的角度,这几百块钱,相当于给孩子多铺了一个兜底。

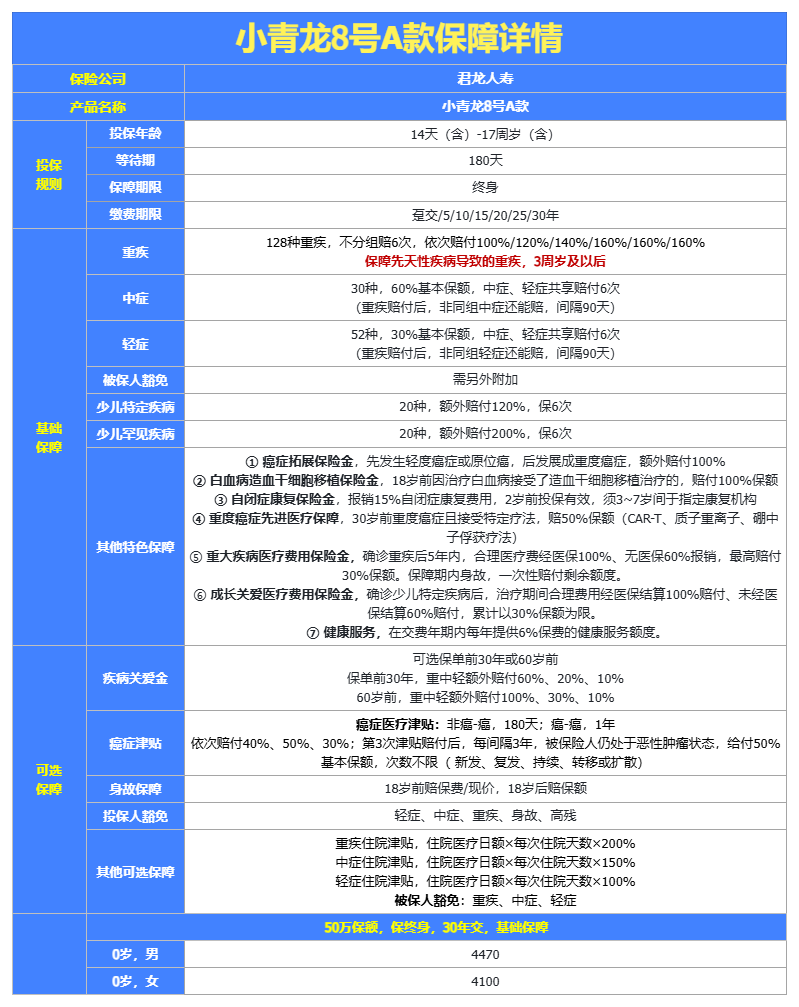

说完了这次最大的“医疗账户”创新,咱们也得回头看看它作为一款少儿重疾险,最核心的保障底子够不够硬。

客观来说,小青龙8号依然保持了市场第一梯队的“优等生”水准,延续了之前7号的经典设计;

最实在的一点是,重疾理赔完之后,只要满足间隔期,非同组的中症、轻症保障依然有效,还能接着理赔。

如果孩子18岁前需要做造血干细胞移植,还能额外再赔100%保额。

更关键的是,它还能协调安排陆道培医院等权威机构的医疗资源。

市面上绝大多数的少儿重疾险,对先天性疾病都是一刀切免责不赔的。

只要确诊时孩子满3周岁,因为先天性畸形、变形或染色体异常导致的重疾,它照样赔!

像疾病关爱金(保单前30年或60岁前额外多赔钱)、恶性肿瘤多次赔(管癌症的新发、复发、转移等)、轻中症豁免保费等实用的附加项,都可以根据咱们的家庭预算和偏好灵活搭配。

在夯实了重疾险基础保障的同时,又额外加了长期的医疗报销保障。

以0岁宝宝、买50万保额、交30年为例,男宝每年保费是4490元,女宝是4120元 :

这不仅是因为整个保险行业切换了第四套生命表带来的大洗牌;

“多次赔重疾险 + 长期小额医疗险 + 日常看病打折卡”。

还是那句话,这几百块钱,相当于给孩子多铺了一个兜底保障。

既然要掏真金白银,我必须把它的门槛和限制当面跟你说清楚:

-

前面说的医疗账户,只能在公立二级及以上医院的“普通部”使用。

如果你习惯带娃去特需部、国际部当VIP,这笔钱报不了。

-

那些神仙般的“成长发育保障”,有极其严格的投保年龄门槛。

比如严重孤独症必须在2周岁前买,生长激素缺乏症必须在1周岁前买。

如果你家娃已经过了3岁,这些核心羊毛你就薅不到了。

如果你预算相对充裕,且家里有0-2岁低龄宝宝,懒得自己费脑子去搭配一堆险种,想一步到位搞定;

那你买的是省心和全程陪跑的安全感。特别是低龄宝宝,能把这项责任的价值吃干榨净。

但是如果你的钱必须精打细算,只想用最少的钱撬动单纯的重疾保额,这多出来的几百块就是纯纯的负担。

或者你已经给娃配齐了高端医疗险,报销功能重叠了,那就真没必要花这个冤枉钱。

你家宝宝的年龄、健康底子(比如有没有黄疸、早产),以及你们家庭真实的预算,决定了到底该买哪一款。

微信客服

微信客服