2026 年的增额寿市场,我就一句话:全是套路,没几个能打的。 营销号天天吹的「王炸产品」,扒开底裤全是坑: 要么回本慢到离谱,前 5 年退保直接血亏本金,美其名曰「强制储蓄」,实则

2026 年的增额寿市场,我就一句话:全是套路,没几个能打的。

要么回本慢到离谱,前 5 年退保直接血亏本金,美其名曰「强制储蓄」,实则把你的钱彻底锁死;

要么保底收益低到抠脚,1.5% 都不到的保底 IRR,全靠不确定的分红画大饼,能不能兑现全看运气;

更恶心的是「虎头蛇尾」货,前期吹 5 年回本,后期收益直接断崖式下跌,连大额存单都跑不赢,纯纯割韭菜。

我做保险测评 10 年,测过市面上不下 200 款增额寿,真正能兼顾“产品收益、保司实力”的属实是凤毛麟角;

但直到最近扒到一款刚上线的黑马,直接刷新了我对增额寿的认知。

今天我就从大家最关心的三个维度“回本速度、收益表现(保底 + 预期)、保司综合实力”;

帮大家全方位的扒一扒这款产品,看看这款新上线的产品为何能在一众产品中杀出重围。

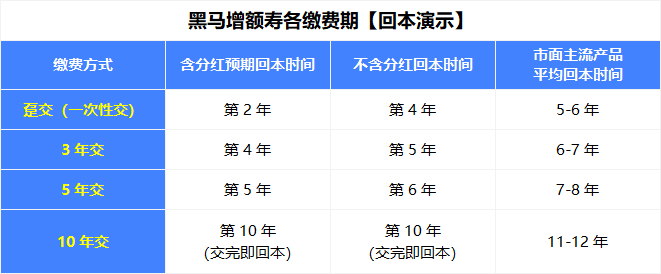

回本速度杀疯了:2 年急速回本,流动性吊打市面 99% 的产品

市面上 99% 的增额寿,回本周期都集中在 4-7 年,1年交的能 4 年回本都算良心,3年交的要6年,5年交的要7年;

中途急用钱退保,就要承担几万甚至十几万的本金亏损,哭都没地方哭。

而这款黑马增额寿,直接把回本速度卷到了行业天花板,全缴费期无短板,把同行按在地上摩擦;

我们直接来看实测数据,以30岁女性投保为例,我们来看各缴费期的回本时间:

可以看到,这款黑马增额寿的表现,可谓是真金白银的硬实力:

-

趸交 10 万,分红 100% 达成的情况下,第 2 年就能回本。

退保不仅不亏本金,还能拿到稳定收益,这在当前的增额寿市场,几乎是独一份的存在;

-

哪怕极端情况,分红一分钱拿不到,只看合同里白纸黑字写死的保证现金价值,趸交第 4 年也能稳稳回本。

依然比市面绝大多数产品快 2 年以上,彻底解决了增额寿「流动性差」的核心痛点。

不管是短期缴费的趸交、3 年交,还是长期储蓄的 10 年交,回本速度全线领跑;

尤其是 10 年交,交完保费当年就实现回本,而市面上同类产品基本都要交完后再等 1-2 年,对于长期强制储蓄的朋友,资金灵活性直接拉满。

这个回本速度,直接适配了 90% 以上人群的存钱需求:

不管是挪储、给孩子存教育金,还是给自己规划养老金,哪怕中途突发情况急用钱,也不用承担本金亏损,进可长期复利增值,退可保本灵活取用。

如果业务员只跟你吹「预期收益回本」,而对「保底收益回本」只字不提,那我们就要小心了,产品很有可能表里不一;

只有分红 100% 拉满才能回本,一旦分红不理想,大多产品的「保底收益回本」可能要等到 8 年以后,前几年退保直接亏本金。

但 90% 的增额寿收益,都被业务员过度浮夸宣传了。

因为增额寿的收益,分为「写进合同的保证收益」和「浮动分红收益」;

只有保证收益,是 100% 刚性兑付的,一定能拿在手里的;而分红收益,哪怕吹得再高,都是不保证的。

很多业务员为了为了产品收益好看,直接拿100%分红的演示收益给你看,实际收益可能连一半不到。

所以,为了更加客观,我们分别来看这款产品的保底收益和预期收益分别是什么水平。

1.保证收益:同类型产品里断层第一

保证收益是增额寿的底裤,这部分是白纸黑字写进保险合同的现金价值,不受市场波动、保司经营影响,哪怕天塌下来,也 100% 能拿到手。

这款黑马增额寿的保底利率为1.75%,是监管允许的分红型寿险保底利率天花板;

我们以 30 岁女性趸交 20 万为例,来跟市场上热门产品做个对比:

与一生中意(福享版)相比,20年相差2万,30年相差3万,越往后能差出十几万;与陆家嘴国泰泰赢家2.0相比,相差无几,小幅领先。

总的来说,对于追求绝对安全的朋友,这款产品已经是天花板了;

这个保底收益,已经足够跑赢当下绝大多数无风险理财渠道,更别说它还有超额的分红收益。

2.预期收益:长期复利接近 3.2%

既然是分红增额寿,那想要收益更高,就离不开分红的加持;

加上分红收益之后,这款黑马增额寿的收益是什么水平?我们同样拿上面的产品来做个对比,假设分红实现率同为100%:

可以看到,保单前25年,依旧是黑马增额寿的收益更高;

直到第25年,一生中意(福享版)的收益才会开始超越。

那也就说明,如果你的这笔钱想投个20年左右,还是黑马增额寿更适合,保底收益高,前20年的预期收益也更高。

很多人买增额寿,只看收益,根本不看保司,最后踩了大坑。

我见过太多人,买了小公司的分红险,演示收益吹上天,最后分红实现率连 50% 都不到;

也见过有人买了偿付能力踩红线的公司的产品,天天担心保单暴雷,夜不能寐。

所以,我们来看看这款黑马增额寿的承保公司,有没有实力把画的饼吃到嘴里。

1、股东背景:双世界 500 强强强联合,家底厚到离谱

这家公司是 2012 年经原银保监会批准成立的老牌合资险企;

注册资本 33.621 亿元,中方股东、外方股东各持股 50%,妥妥的双巨头架构,没有谁一言堂,经营稳得一批:

-

中方股东是国内顶级的全球化产业集团,深耕健康、金融等核心板块 30 余年;

旗下拥有多家上市公司,保险板块是集团的核心压舱石,2025 年上半年保险板块净利润占集团净利润的 173.5%,家底雄厚,抗风险能力拉满;

-

外方股东是拥有 150 年 + 金融经营历史的全球顶级金融巨头,业务遍及 40 多个国家和地区,管理资产规模超 1.5 万亿美元;

旗下保险公司是美国最大的人寿保险公司之一,带来了成熟的风控体系和全球化资管能力。

双世界 500 强的合资架构,既有中资企业的本土化优势,又有外资百年险企的稳健经营经验;

从根源上给保单加上了双保险,根本不用担心暴雷问题。

2、偿付能力:远超监管红线,经营极度稳健

偿付能力是险企的生命线,直接决定了保单的履约能力;

核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,风险评级≥B 类。

各项指标全项远超监管要求,属于经营稳健、无重大风险隐患的险企;

反观现在市面上不少公司,偿付能力都在红线边缘晃悠,甚至有公司直接跌破红线。

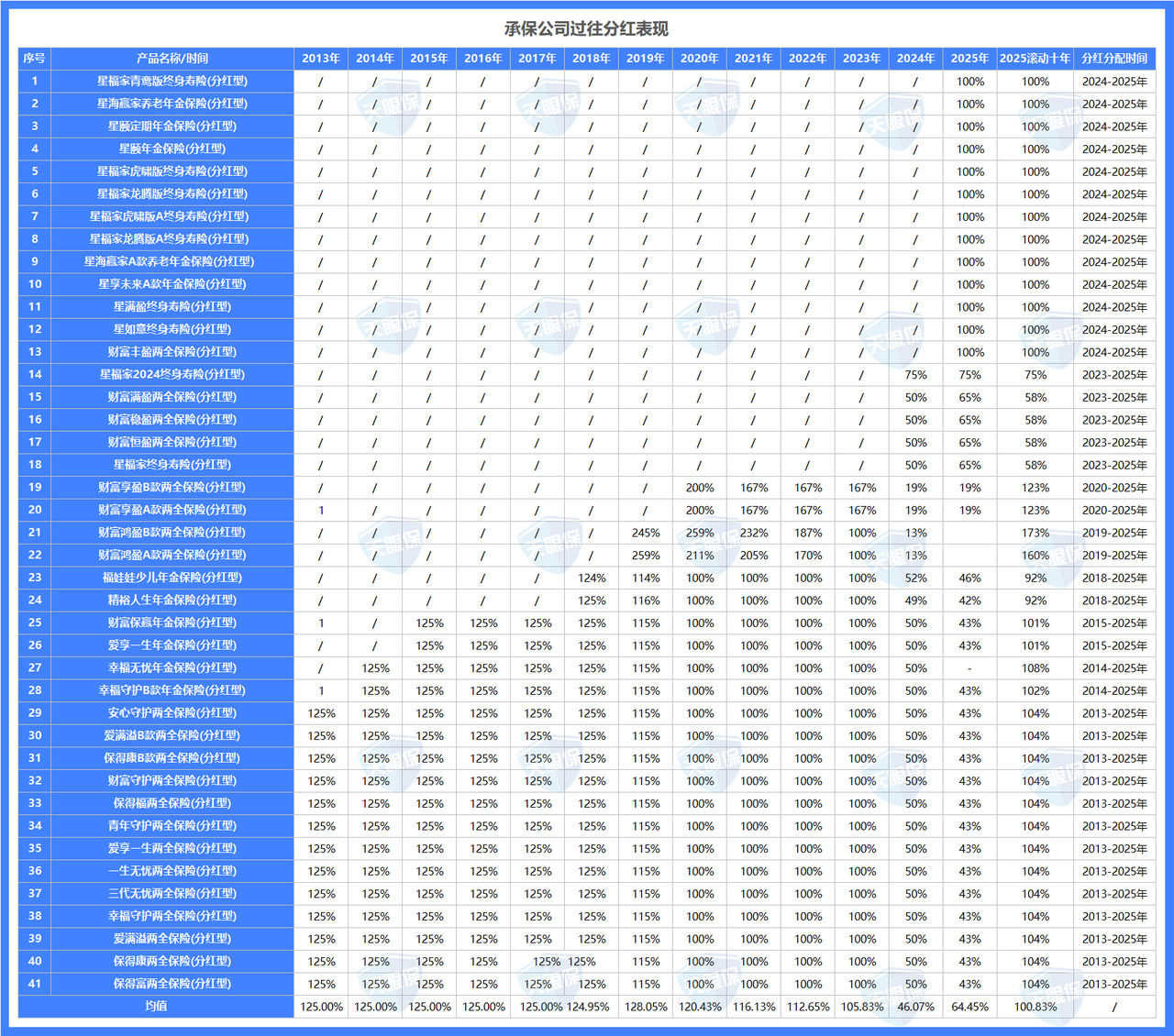

3、投资能力 + 分红兑现:历史实现率 100%

只有保司的投资收益够高,才有足够的利润空间给你兑现分红,不然吹得再高,都是空中楼阁。

而这家公司的投资能力,长期稳居行业第一梯队:近 3 年平均综合投资收益率达 5.96%。

这个数据是什么概念?目前分红型产品的预期收益也就3.2%左右,而这家公司近 3 年的平均投资收益接近 6%;

完全有足够的利润空间覆盖分红演示,从根源上保障了分红的兑现能力。

最关键的是,它的分红兑现能力,有实打实的历史数据支撑:

2024 年之前的所有分红型产品,分红实现率均在 100%-259% 之间,全部超额完成演示收益;

2024 年监管限高后推出的新产品,分红实现率也全部达到 100%,没有一款产品掉链子。

反观市面上很多产品,历史分红实现率连 80% 都不到,也敢吹 3% 的预期收益,不是割韭菜是什么?

除此之外,投保这款产品,还能对接股东方的全生态资源,包括高端养老社区、高端健康管理、CAR-T 疗法权益、全球旅居资源等;

一张保单,既能实现资金稳健增值,又能拿到顶级生态的 VIP 门票,增值权益直接拉满。

总的来说,这款黑马增额寿,它不是一款靠营销噱头火起来的产品,而是真正做到了回本速度、产品收益、保司稳健性三个维度无短板的全能型增额寿,也是 2026 年增额寿市场里,最能打的产品之一。

-

手里有到期的存款、理财,想找安全、灵活、收益比存款高的渠道,趸交 2 年回本,比 5 年期大额存单更灵活,收益也更高;

-

有资金周转需求,既想让闲置资金稳健增值,又想随时取用不亏本金,保单贷款额度高、利率低,完美适配经营需求;

-

长期复利增值,保证收益兜底,能精准匹配孩子 10 年、20 年后的刚性资金需求,不受市场波动影响;

-

不想承担股市、基金的波动风险,又想跑赢通胀,这款产品进可攻退可守,是当下最适配的稳健理财选择。

分红收益是不保证的,过往分红实现率不代表未来表现,大家一定要根据自身的资金规划、持有周期理性选择,不要盲目跟风投保。

微信客服

微信客服