去年底今年初,多地城乡居民养老保险补缴窗口期陆续关闭,让不少人心里开始打鼓。 53岁还没参保的,担心现在开始交还来得及吗? 60岁的老人想知道,这个年龄还能不能参加养老保险,让老

去年底今年初,多地城乡居民养老保险补缴窗口期陆续关闭,让不少人心里开始打鼓。

60岁的老人想知道,这个年龄还能不能参加养老保险,让老年生活费更有保障?

还有交了15年就停缴的,后悔没能多缴几年,总觉得养老金拿少了……

2026年养老保险补缴新政策下,普通人还能抓住哪些机会?

今天这篇,我用最新政策+真实数据,把谁能在60岁一次性补缴、什么情况必须延缴至65岁、不同年龄如何选择最划算的缴费档次,全部算得明明白白。

看完你就知道,自己或家里的老人到底该怎么补、补多少、值不值。

张叔,今年刚好60岁,之前从来没交过城乡居民养老保险。

他咨询社保局后,选择一次性补缴15年,每年按6000元档次缴费,总共9万元。

这9万元全部进入个人账户,那他能领多少钱?我们来算算:

-

个人账户养老金:90,000 ÷ 139 ≈ 647元/月

(注:139是60岁退休的计发月数,全国统一标准)

(注:2026年全国城乡居民基础养老金最低标准已提高至163元/月,各地可在此基础上上调)

-

合计领取:647 + 200 = 847元/月,即每年10,164元

回本周期:90,000 ÷ 10,164 ≈ 8.86年

也就是说,张叔从60岁开始领养老金,不到69岁就能把本金全部领回来。

如果张叔活到78岁(我国居民人均预期寿命),总共能领18年,累计领取约18.3万元;

本金翻了一倍多。要是身体硬朗活到90岁,能领回约30.3万元,翻了三倍以上。

2024-2026年,全国城乡居民基础养老金最低标准已连续三年上调,从123元提升至163元,未来仍有调整空间。

万一老人领了几年养老金后不幸离世,个人账户里剩余的本金(即自己交的钱减去已领取的部分)会依法由法定继承人全额退还。

此外,部分地区还提供丧葬补助金,但需注意这是地方政策,并非全国统一待遇,具体标准以当地规定为准。

所以,城乡居民养老保险补缴确实能提供稳定保障,但我说能补就补,是有前提的。不是所有人都能赶上这趟车,下面给大家细说。

1.已经有职工社保的,就不用来凑热闹了

职工养老保险和城乡居民养老保险只能二选一,不能重复参保。

单位为你缴纳统筹部分,你自己缴纳个人部分,缴费基数高、待遇也高。

能参加职工养老保险的,建议优先选择这条路线,不要轻易转入城乡居民养老保险。

2.今年还没满60岁的,要特别注意

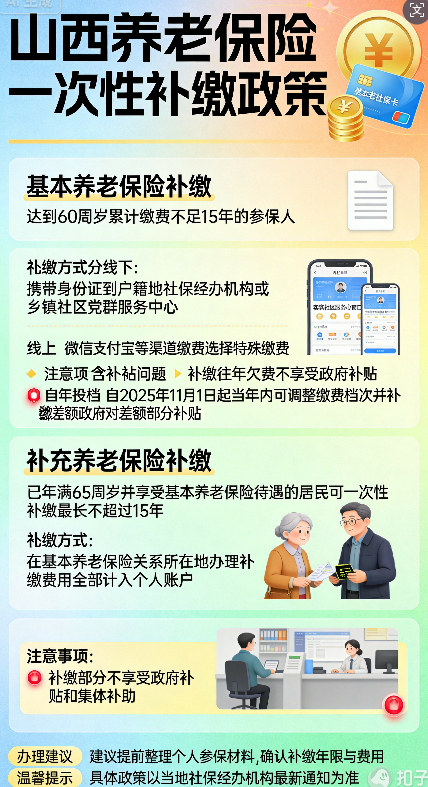

为什么?因为城乡居民养老保险的一次性补缴政策,本质上是一个过渡性安排。

2014年国务院建立统一的城乡居民基本养老保险制度时;

考虑到当时部分群众年龄偏大,允许在制度实施时已年满45周岁、距离60岁不足15年的参保人,在满60岁当年一次性补缴至满15年,以快速获得养老待遇。

2026年起,全国多地明确执行"先延缴后补缴"规则:

年满60周岁、累计缴费不足15年的,需要先逐年缴费至65周岁,65岁时仍不足15年的,才能一次性补缴剩余年限。

所以,如果你父母现在55岁,千万别抱着"等到60岁再一次性补15年"的侥幸心理。一旦政策收紧,可能需要多交5年才能开始领养老金。

而且正常按年缴费还能享受政府缴费补贴,比如交6000元档,政府可能补贴数百元不等(具体补贴标准以当地政策为准),这是补缴享受不到的额外收益。

3.一定要查清楚当地政策

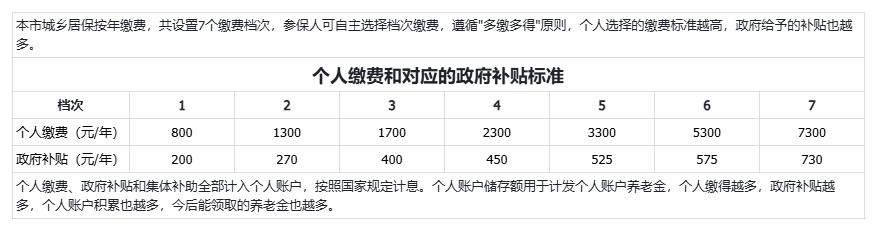

城乡居民养老保险在国家统一框架下,各地在缴费档次、补贴标准、补缴窗口期等方面存在差异。

-

部分地区对2025年12月31日前的断缴记录,允许在2026年上半年补缴;

-

某些地区对1966年出生(2026年满60岁)的未参保居民,保留了一次性补缴通道;

-

也有少数地区已经全面收紧,不再接受到龄一次性补缴。

别一听说"能补"就去交钱,一定要先确认自己是否符合条件,避免钱交了却无法办理的尴尬。

思路一:补缴提档

如果你父母之前交的都是最低档,现在经济条件允许了,能不能把以前那些低档年份补齐差价提到最高档?

-

有的地区允许提档补缴,比如四川省部分县市,规定在截止日期前可申请提高历史缴费档次;

-

有的地区不允许,比如贵州某些县,历史缴费年度一旦确定就不能更改。

-

补缴不享受政府补贴:只有当年正常缴费才有补贴,补缴部分只能算本金

-

-

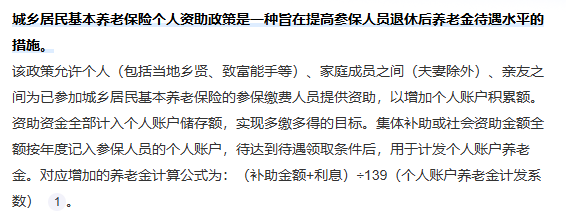

思路二:额外资助

有的地区政策允许子女或其他亲属以"个人资助"的名义,给父母额外增加缴费。

比如父母按当地最高档交完,子女再交一笔钱,全部计入父母的个人账户。但这个政策有两个限制:

-

-

提醒:这项政策并非全国统一,仅部分地区有此规定,具体需咨询当地社保部门。

思路三:商业养老年金

如果你想让父母晚年更有质量,光靠城乡居民养老金可能不太够(多数地区每月在800-2000元之间)。

这时候可以考虑补充一份商业养老年金。商业养老年金的优势在于:

-

交几年、交多少、什么时候领、领多久,全部写入合同,白纸黑字有保障

-

部分产品还能对接养老社区、就医绿通、陪诊服务等增值服务

举个参考案例(具体以产品条款为准):40岁女性,每年交5万元,交5年,60岁开始领养老年金。

从60岁开始,每年固定领取约1.3万元,加上不定的分红,总领取金额可能接近2万元/年。

到75岁,累计领取超过30万元,早已回本,后续继续领取。

需要强调:商业保险产品众多,收益水平、保障条款差异较大,一定要找专业人士根据你的实际需求进行对比分析,不要盲目购买。

养老金这事,真的是越早规划越主动。我国老龄化进程加快,养老保险政策持续完善,但未来仍有调整可能。

-

-

还没退休的,老老实实按年缴费,一年也别中断,确保拿到政府补贴

-

老了有份稳定的被动收入,真的比什么都强。你想啊,父母每个月自己能领到钱,不用伸手跟子女要,心里踏实、腰杆也直,连出门散步、和老伙计聊天都更有底气。

微信客服

微信客服