最近,很多朋友都在后台疯狂留言,焦虑得不行。 存款利率利率低就算了,这次国债也没有抢到,在利率不断走低的大环境下,大家手里攥着辛辛苦苦攒下的钱,陷入了深深的选择困难症。 在这个节骨眼上,市场上剩下了两个最具代表性的避风港: 2%的纯固收产品 和 1.75%保底+浮动收益的分红险 。 其实,大部分朋友在这两者之间反复横跳,无非就是纠结这两个点: 嫌弃2%固收

存款利率利率低就算了,这次国债也没有抢到,在利率不断走低的大环境下,大家手里攥着辛辛苦苦攒下的钱,陷入了深深的“选择困难症”。

在这个节骨眼上,市场上剩下了两个最具代表性的避风港:

2%的纯固收产品 和 1.75%保底+浮动收益的分红险。

其实,大部分朋友在这两者之间反复横跳,无非就是纠结这两个点:

嫌弃2%固收,是因为收益实在太低了,一眼望到头,根本跑不赢真实的通胀;

“万一分红是画大饼、达不到预期怎么办?”、“万一分红很差,总收益甚至比2%的固收还要低怎么办?”

除了对资金长期锁定的顾虑,大部分人在分红险门前徘徊,核心还是在算一笔账:

用0.25%的保底让步去换取未来的不确定,这笔“盈亏比”到底划不划算?

与其陷入情绪上的内耗和主观猜测,不如直接回归最底层的逻辑。

今天咱们不讲空话,用最客观的测算数据,把这本账给你算得清清楚楚。

既然大家最怕分红达不到预期,我们干脆直接建立一个极端的压力测试模型。

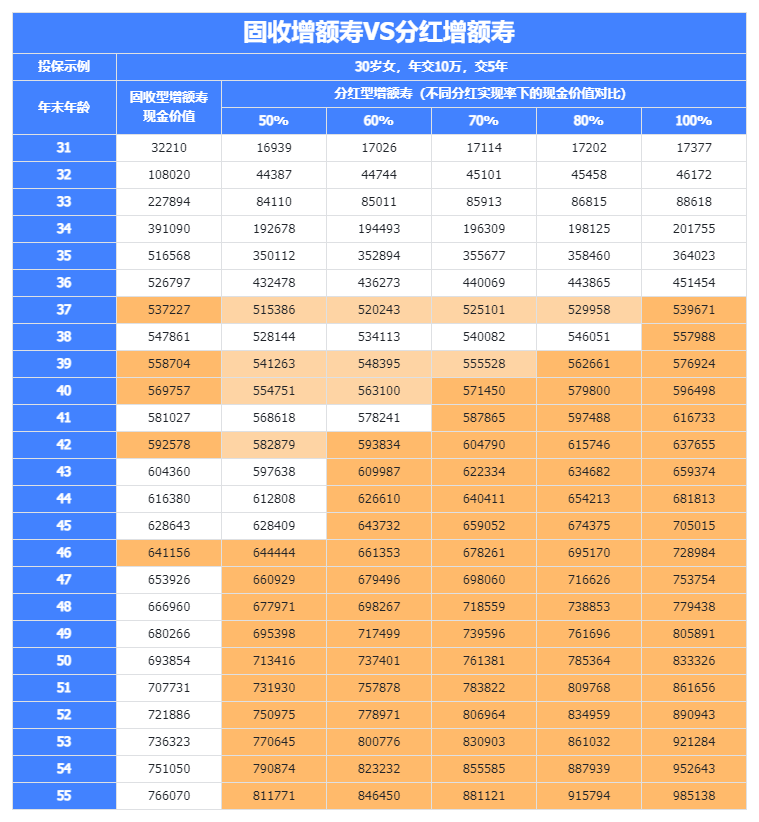

我们把2%固收和不同分红实现率下的分红型增额寿,放在同一张表里跑一下真实的现金价值:

如上图,我们拿现在一梯队的分红和一梯队的固收来做对比,可以看出:

-

如果分红实现率50%的情况下,第16年分红超过固收

-

如果分红实现率60%的情况下,第12年分红超过固收

-

如果分红实现率70%的情况下,第10年分红超过固收

-

-

如果分红实现率100%的情况下,第7年分红超过固收

很多朋友对“50%的实现率”缺乏概念,觉得这很难达到。

但如果我们复盘过去十几年,分红实现率最惨淡的一年其实是2024年,当时监管强硬出手,做了严格的“限高”政策。

在那一年,除了“老六家”的分红实现率被压到了35.7%左右,市场上绝大多数保险公司依然死死守住了 50% 的及格线。

不仅如此,还有5家险企(中英、中意、陆家嘴国泰、恒安标准、友邦)凭借极其扎实的底层资产,突破了限高,逆势达到了70%以上。

所以,我们在做测算时,把长期的平均分红实现率假设为50%,在概率逻辑上,已经是一个极其保守、甚至堪称严苛的触底预期了。

但即便在这样极度保守的数据下,第16年分红险依然能把固收甩在身后。

因此,关于“买固收还是买分红”,我的建议非常明确:

如果你是一个极度保守的人,如果你的这笔钱只放10年以内,可以选固收;当然一定要市场一梯队的固收;

如果你不是那么保守,或者你的这笔钱可以放10年,甚至20年以上,毫不犹豫选分红;

当然你也要选市场一梯队的分红,否则可能都跑不过优秀的固收产品;

理论和数据我们已经推演到了极致,剩下的就是极其残酷的“选品淘汰赛”。

在信息差极大的金融市场里,普通人很难单凭几张宣传单就分辨出谁是真正的“一梯队”。

如果你手里刚好有一份代理人发给你的产品计划书,拿捏不准它到底是不是真正的“一梯队”;

很多文章写到最后都在给分红险唱赞歌,让人误以为现在买2%固收是在“交智商税”。

买固收不是傻保守,而是花钱买一种极致的“情绪价值”和“绝对掌控权”;

无论外界利率怎么跌,你账户里的钱白纸黑字写在合同里,一分都不会少。

它是家庭资产的“压舱石”,只负责在任何极端环境下,给你提供绝对的安全感。

既然明确了买固收,我们要做的就是在确定的收益里,把“回本速度”和“灵活性”卷到极致。

篇幅有限,我们直接来看经过层层筛选后,最终胜出的产品有哪些:

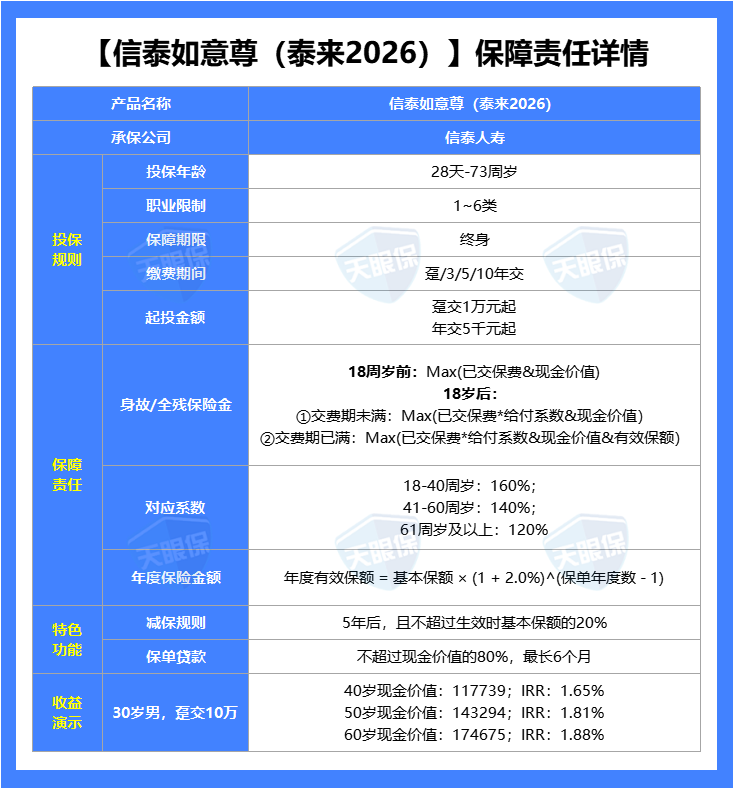

收益TOP1:信泰如意尊泰来2026

各个交期的收益都非常优秀,在全网固收增额寿中,收益率NO.1的产品:

-

3年交:30年复利IRR1.9%,折合单利为2.5%;

-

5年交:30年复利IRR1.89%,折合单利为2.47%;

-

10年交:30年复利IRR1.89%,折合单利为2.41%;

保单生效5年后,减保金额不超过保单生效时基本保额的20%,最快仅需5次就能把账户中的钱都取出来,是目前最宽松的减保规则。

这款产品是属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司;

也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的

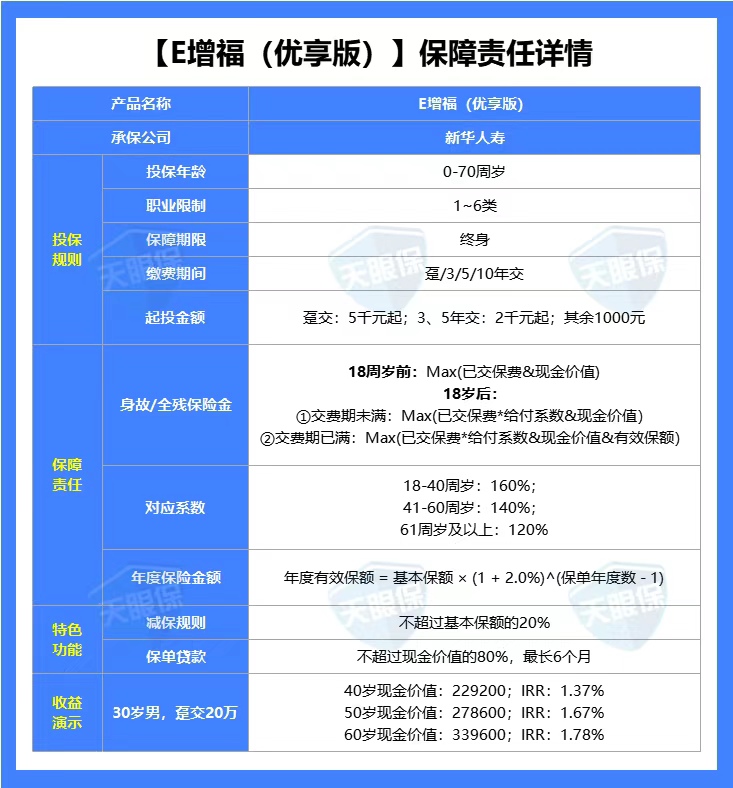

大公司首选:新华E增福优享版

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;

同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案;

这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;

如果有入住养老社区需求的朋友,也可以优先考虑这一款

如果你的钱准备放10年、甚至20年以上,去搏一个跑赢通胀的上行空间,请毫不犹豫地选择分红险。

买分红,你买的其实是这家保险公司的底层资产、投资团队和历史信誉。

正如我上面所说,2024年的“限高令”就是一块绝佳的试金石。

当行业普遍只能勉强维持50%的及格线时,只有极少数底子极其干净、投资极其硬核的保司,能逆势交出70%以上的答卷。

不看演示画大饼,只看大股东的硬实力和历史真实的分红实现率。

经过综合对比,当前市场上的分红型增额寿,我最推荐这3款:

1.王炸分红险

买增额寿最让人难受的就是“钱被套牢”,前几年如果急用钱退保,是要亏本金的,但这款产品,直接把这个痛点干碎了!

怕保险公司万一没赚到钱,连自己的本金都保不住;这款产品最大的诚意就在这里:

它的保底收益给得非常大方,在同类产品里属于第一梯队。

这家保司近10年投资收益率高达6.95%,投资能力很强,分红意愿也不错;

2013-2023年年间,41款分红险产品平均分红实现率125%左右,最新的分红实现率达95%,说明公司过往承诺的分红大多都能超额兑现;

总之,就算遇到最差的经济环境,保司一分钱红利都不发,合同里白纸黑字写明的保底收益也能让你稳稳当当不吃亏。没有分红,你也不亏;

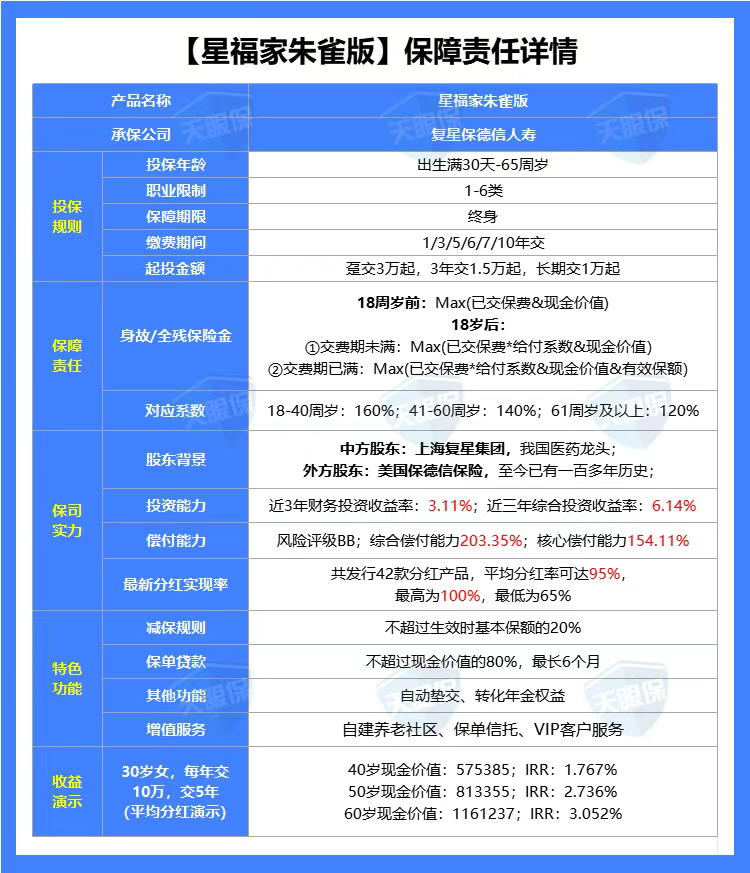

2.复星保德信星福家朱雀版

星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式,当然其收益也是非常亮眼的;

30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高。

中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;

而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;

而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;

相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。

所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

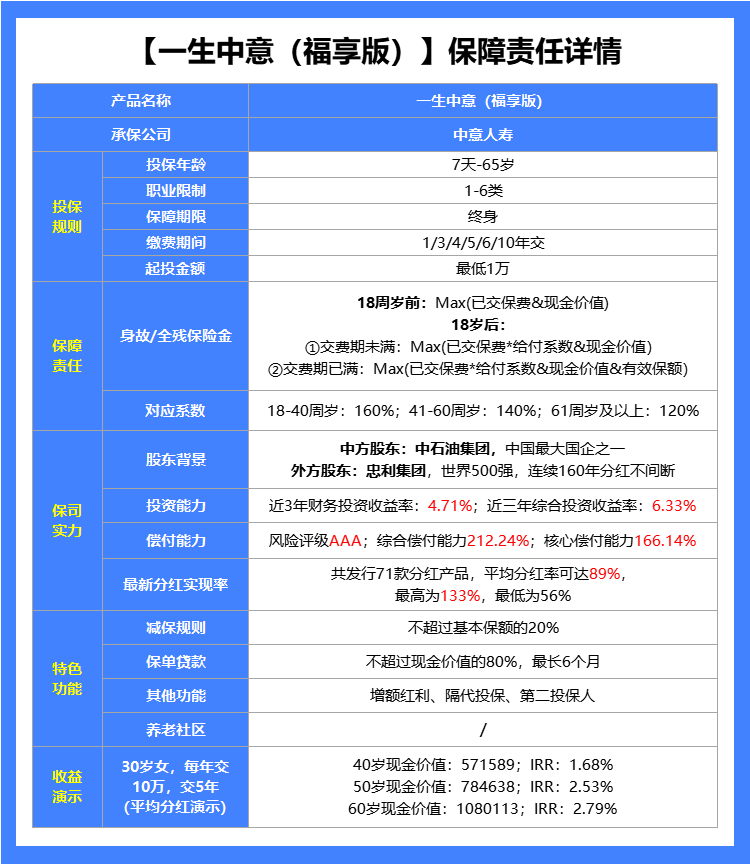

3.中意一生中意(福享版)

中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;

意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司;

不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称。

在收益方面是仅次于上述两款产品的,是属于目前市场中第一梯队产品,长期持有后其预期收益能高达3%+;

中意人寿同样是突破限高的五家保司之一,在去年限高严格的情况其分红实现率就能高达70%~90%远超市场水平;

今年监管限高宽松,中意人寿同样表现优秀,分红实现率均值也再次提高达89%,可见其分红意愿是非常强的。

综上可以看出,中意一生中意(福享版)不论在产品还是保司方面的表现都是非常给力的;

如果正在了解分红险,也比较看好中意人寿的能力,那这款高收益产品可以着重了解一下。

在低息时代,1.75%不是妥协,而是进可攻退可守的策略;

不要问哪款产品最好,要问你的这笔钱,到底是为了解决明天的温饱,还是为了抵御十几年后的风雨。

微信客服

微信客服