体检报告上的异常二字,是不是让你连保险都不敢看了? 结节、三高、慢性病,这些曾经被很多重疾险拒之门外的小毛病,正在成为越来越多年轻人的标配。 核保严、价格高、要么被直接拒保,要么被加价拒赔想在2026年找到一款能正常投保的重疾险,越来越难。 哪吒2号 就是在这个背景下,硬生生撕开了一道口子。 它没有走加价换核保的套路,而是直接把 核保门槛降到了新低

体检报告上的"异常"二字,是不是让你连保险都不敢看了?

结节、三高、慢性病,这些曾经被很多重疾险拒之门外的"小毛病",正在成为越来越多年轻人的标配。

核保严、价格高、要么被直接拒保,要么被加价拒赔——想在2026年找到一款能正常投保的重疾险,越来越难。

它没有走"加价换核保"的套路,而是直接把核保门槛降到了新低;

肺结节≤8mm有机会标体承保,甲乳4a级穿刺良性也能除外承保,甚至1-6类职业都能正常上车。

更狠的是,它还把保费压到了地板价,并在基础责任里送了两份额外赔付:

这款产品凭什么让非标体人群也能轻松上车,以及它到底值不值得买。

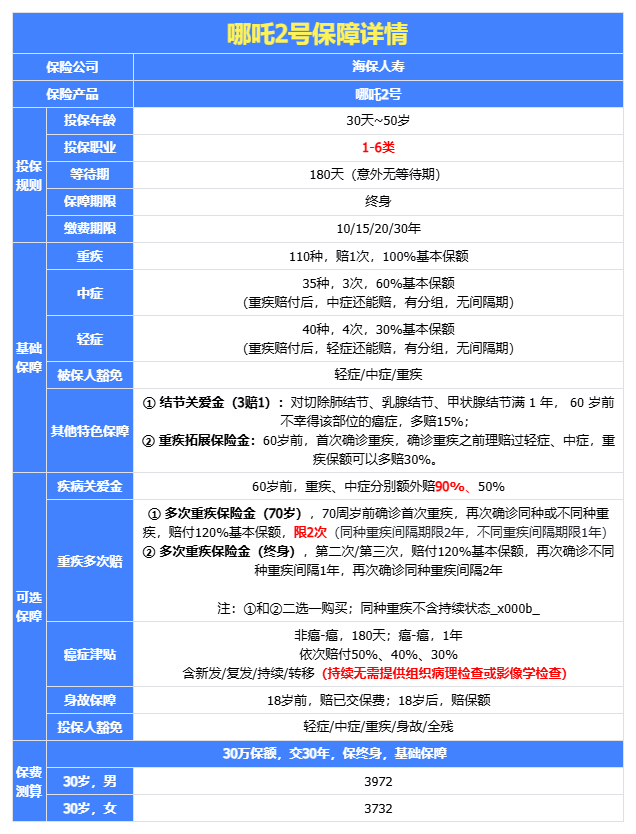

哪吒2号由海保人寿承保,是一款保终身的重疾险,它的保障如下:

1)基础保障很扎实

一份重疾险,基础责任稳不稳是第一位的。哪吒2号的基础保障很扎实:

重疾赔完后,非同组的轻中症还能接着赔,没有间隔期,保单不会变成废纸。

更人性化的是,对严重原发性心肌病、严重心肌炎、肺源性心脏病等5种特定重疾,如果没达到持续天数要求就不幸身故,依然按重疾赔付。

这种理赔标准,把很多"卡在门槛上"的拒赔直接变成了能赔,细节上确实够暖。

2)自带两项贴心保障

和市面多数产品不同,哪吒2号在基础责任之外,直接送了两项"必选加码"——重疾拓展金和结节关爱金。

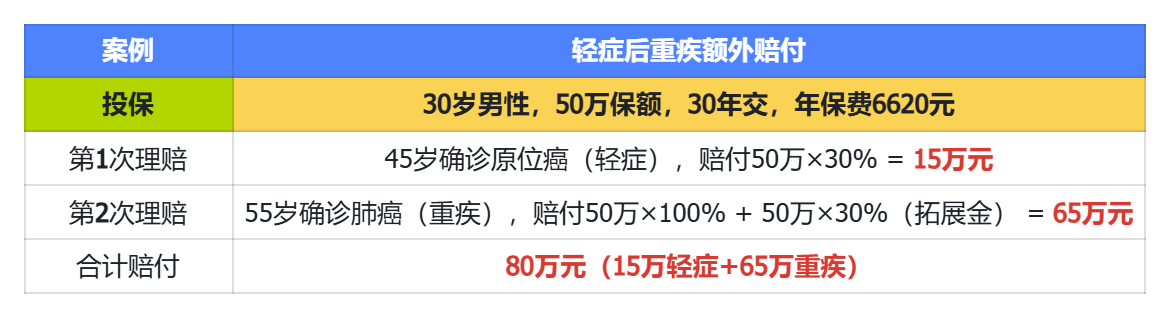

60岁前确诊重疾,如果之前发生过中症或轻症,能额外赔30%保额。

举个例子,买了50万,先得轻症赔了15万,60岁前再得重疾,可以赔到65万。

高发疾病年轻化趋势下,很多家庭先经历轻症/中症,后面再发展到重疾。

第一次赔过之后,家庭经济已经拖垮,这时候再额外多拿30%,是实打实的续命钱。

现在的年轻人,体检报告上"肺结节"、"甲状腺结节"、"乳腺结节"几乎是标配。

要么除外承保——这块出险不赔;要么直接加费或拒保。

32岁体检发现3mm肺结节,投保哪吒2号,保险公司给的方案是——切了就能标体承保,不除外。

35岁做了肺结节切除手术,术后病理良性,合同继续正常履行。

肺结节除外,得肺癌直接拒赔。哪吒2号不仅让你正常上车,还在关键时候多赔15%(7.5万)。

你积极治疗,保障就跟着升级。对结节人群来说,这是一份愿意和你站在一起的合同。

3)可选责任丰富

和市面多数产品相比,哪吒2号的可选责任更灵活,而且设计上更"懂"投保人。

-

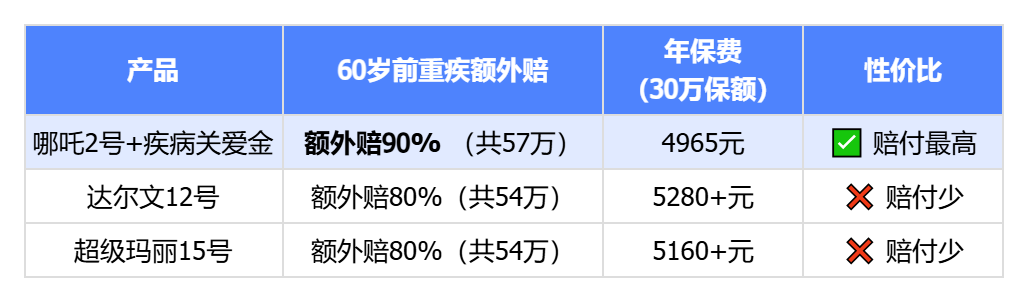

疾病关爱金:60岁前重疾额外赔90%、中症额外赔50%。

小建议:如果预算允许,疾病关爱金建议必加。花更少的钱,拿更多的赔付!

比起其他产品来讲,赔付上更突出,尤其是担心保额不够的朋友。

60岁前是赚钱黄金期,也是风险高发期,多出几十万的保障,能把很多潜在风险直接覆盖掉。

-

重疾多次赔:第2-3次重疾都能赔120%保额,同种疾病间隔2年就能赔。

很多产品要求间隔3年或仅限不同疾病,哪吒2号的规则更宽松,实用性更强。

-

恶性肿瘤医疗津贴:新发、复发、转移、持续都赔,最多3次,依次50%、40%、30%。

哪吒2号的保障责任可以说是重疾险天花板级别了,那这么好的产品,价格怎么样呢?

以30岁、30万保额、保终身、30年缴费为例,哪吒2号的年保费如下:

同样条件下,超级玛丽15号要4125元/年,30年下来多交4590元,相当于多一年保费。

女性价格更低,哪吒2号直接做到了成人终身重疾险的地板价,仅3732元/年,在主流产品里已经很难找到更低的。

我挑了超级玛丽15号和达尔文12号两款热门产品做对比,整体来看这三款基础保障都很全面。

-

哪吒2号:适合结节人群、高危职业、追求高杠杆与宽松核保的投保人;价格友好,自带重疾拓展金与结节关爱金。

-

超级玛丽15号:癌症与结节保障更“深”,癌症从轻到重可额外赔25万;结节关爱金可赔2次,但职业限制为1-4类,价格略高。

-

达尔文12号:看重多次重疾、意外叠加保障与住院津贴;价格中等偏上,责任结构偏全面。

看中核保与性价比选哪吒2号;强化癌症/结节深度可选超级玛丽15号;重视多次赔付与意外叠加选达尔文12号。

-

-

甲状腺/乳腺结节1-2级可以直接过,4a级也有机会除外;

-

-

-

这些条款,对很多在其他公司被拒保、除外的人来说,确实是难得的机会。

第一,核保放宽政策截止到2026年3月31日,剩下不到15天。

结节、乙肝等问题拖到截止后再投保,可能就按正常核保标准来,难度会大幅提高。

第二,等待期180天内发生重疾、中轻症,合同会终止。这是高性价比产品的常见设计,投保前要有心理准备。

哪吒2号不是“万能药”,但在价格、核保、职业覆盖与核心年龄段高杠杆的组合上,确实给市场提供了一个强有力的选项。

如果你曾被其他产品拒之门外,或正处于上有老下有小的责任期,这款产品值得纳入对比清单。

微信客服

微信客服