就在前几天,300亿储蓄国债刚一发售,就被火速抢空了,显然手慢无已经成了买国债的常态。 反观我们最熟悉的银行存款,利率也是一降再降。 现在去银行网点转一圈就会发现,即便是大行,

就在前几天,300亿储蓄国债刚一发售,就被火速抢空了,显然“手慢无”已经成了买国债的常态。

现在去银行网点转一圈就会发现,即便是大行,目前最高的定存利率5年期的也仅为1.3%,把钱全放在银行,眼看着跑不赢通胀,实在让人心有不甘。

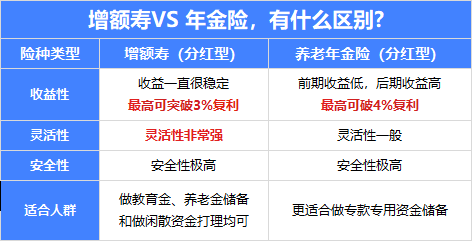

不得不承认,它的中长期复利增值确实可观,不仅安全还能锁定长期收益。但不少朋友认为其最大的痛点在于“资金不够灵活”。

由于前期现金价值较低,如果我不确定这笔钱什么时候需要用,一旦中途急需资金周转而退保,不仅没赚甚至还要亏损本金。

难道就没有一种既安全、又有收益期待、还能随时见效的工具吗?

快返年金,可以说完美中和了上述所有的“弊端”,成为了当下资金无处安放时的“完美平替”。

它通过精妙的产品设计,把存款的“稳”、增额寿的“高”和快返的“活”完美地揉在了一起,精准填补了当前市场上的理财空白。

既然号称是“完美平替”,那总得拉出来溜溜。我们直接用数据说话,看看它到底赢在哪。

1.比存款有“奔头”

很多朋友喜欢把钱存银行,图的是绝对安全,最常见的操作就是锁定一个 5 年定期。

我们以 30 岁女性,一次性投入10万为例,将银行存款和快返年金进行收益对比:

在第5个保单年度,快返年金就已经达到回本状态且开始领取年金。

此时它的现金价值加上累计领取的生存金已经远超本金,折算的单利达到了 2.09%,直接超越了同期 1.3% 的银行定期存款。

更关键的是,表格里银行存款那一列能够一直稳步上涨,是基于一个“未来几十年利率永远保持 1.3% 不变”的理想化假设;

但在目前的降息通道下,5年定存到期后,大概率会面临极其尴尬的“再投资风险”,再去续存时,利率极有可能已经跌破了1%,甚至更低。

而快返年金不仅巧妙地契合了大家习惯的“5年规划周期”,还能无惧降息,终身锁定长期收益。

这笔本金安稳地留在账户里持续增值,时间线拉得越长,优势越明显:

-

到了第 20 年(50岁),快返年金的折算单利飙升到了 3.59%;

-

到了第 30 年(60岁),单利更是高达 3.99%。

这就相当于,我们用和存银行一样安全的钱,锁定了一个“永远不会降息且越老越值钱的高息存款账户”。

2.进可攻,退可守

除了收益结构上的降维打击,快返年金在资金使用场景上也极其从容。

如果你存的是5年期银行定期,这5年内钱是“死”的,到期后把本息一把抓给你,又要重新找地方安放。

从第5年开始,它就像一棵开始挂果的树,每年雷打不动地向你的账户里派发一笔稳定的生存金(比如表格中的每年 3362 元)。

-

进可攻:如果你中途急用钱(比如旅游、改善生活、孩子上辅导班),

-

退可守:如果这笔钱你暂时用不上,它就会自动进入一个叫做“万能账户”的神器里(保底利率通常在1.5%左右,现行结算能达到3%左右)进行二次复利增值。

年轻时当零花钱,年老时万能账户里滚出了一笔巨款,直接无缝切换成丰厚的养老金。

这种“本金安稳不动,利息源源不断”的体验,才是真正的进退自如。

虽然快返年金的底层逻辑堪称完美,但具体到每一个人身上,3年交还是5年交?要不要附加万能账户?

市面上的产品鱼龙混杂,有的演示收益虽高但回本极慢,有的回本快但保司历史分红实现率堪忧。

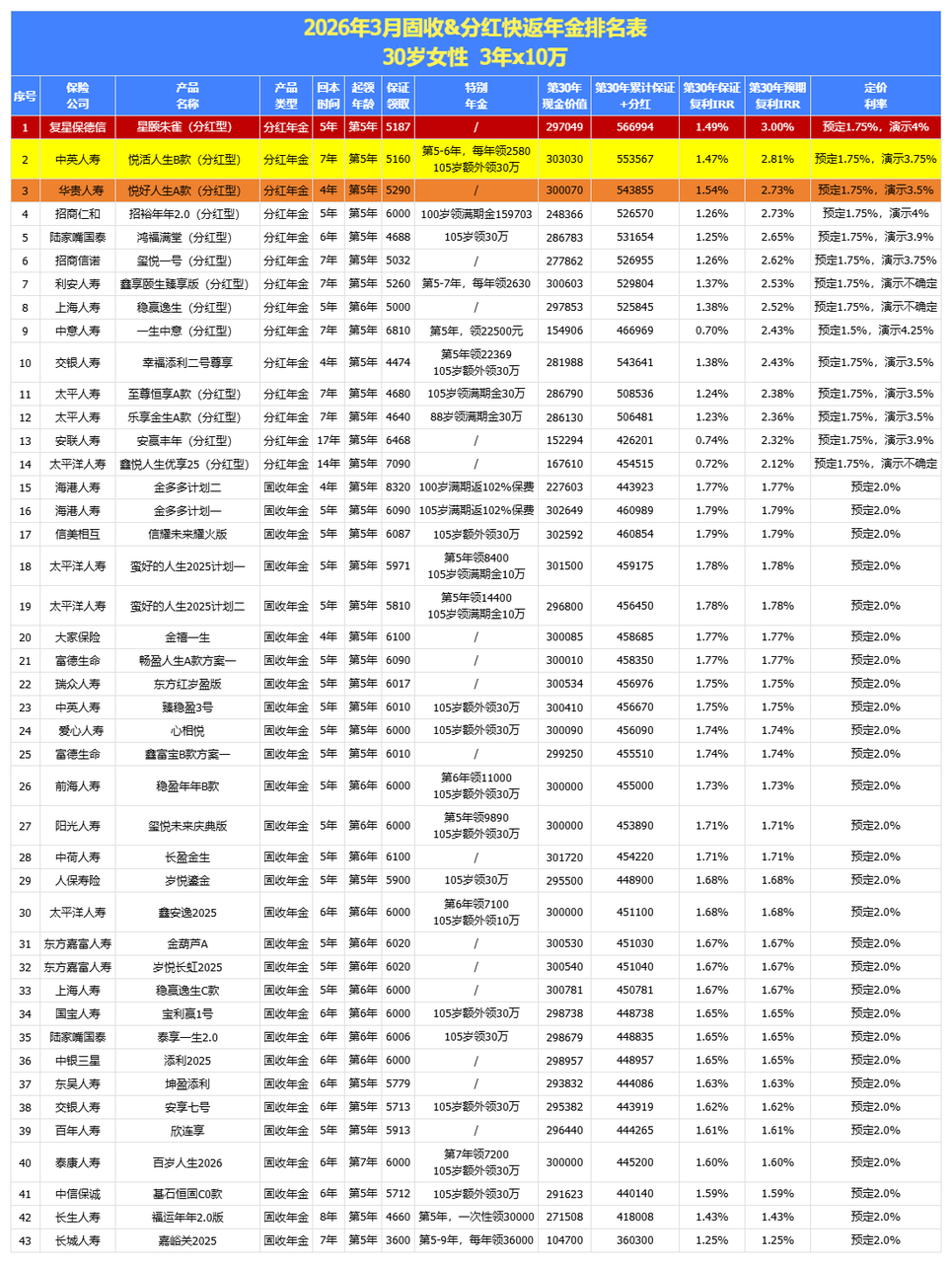

下面我将目前市场上快返年金做了一个汇总,未来方便大家更直观的了解;

以30岁女性,年交10万,将众多快返年金的3年收益对比如下:

为了帮大家省时间,我直接翻遍了目前市面上几十款产品的底牌,经过几轮严苛的 IRR测算和保司背景大起底;

最终给大家筛选出了两款目前最值得闭眼入的“尖子生”。

无论你是看重极致的综合收益,还是看重大厂的稳健兑付,这两款总有一款适合你:

1.复星保德信星颐朱雀版

① 领取金额高,按 30 岁女性,交 3 年,每年交 10 万为例:

第30年的生存总利益能达到56.7万,IRR有望达到3.0%,在同类产品中遥遥领先,收益更是能吊打银行存款和大额存单。

产品的承保公司复星保德信人寿,由复星集团与拥有超过150年历史的美国保德信金融集团共同持股。

公司近年的综合投资收益率表现良好,为其分红险产品的分红实现能力提供了基础。

总保费达到一定标准(如50万、100万、150万等不同阶梯);

可以对接复星旗下高端养老社区“星堡”的入住权益,以及就医指导、VIP医疗服务等健康管理资源。

此外,产品投保年龄范围广(30天-70周岁),通常无需健康告知,对多数人群比较友好。

保单的现金价值增长较快,例如在趸交情况下,保单第5年的现金价值就有望超过已交保费。

这意味着早期资金的安全性较高。长期来看,现金价值也会持续增长,即使选择早期开始领取,账户内通常也会保留一定的现金价值。

总之,如果想比银行存款获取更高的收益,如果想给孩子储备教育金,如果想给子女留一笔钱,如果想补充自己的零花钱等需求,这款快返年金便可优先考虑。

2.中英人寿悦活人生B款

中英人寿,近3年平均(财务)投资收益率为5.56%;

近3年综合投资收益率为8.50%,行业TOP2的存在,包括近十年的平均投资收益率,也都是前几名的水平;

可见中英的投资能力,是非常优秀的,说明,中英人寿,是有分蛋糕的实力的。

24年,在“限高令”的强监管模式下,中英人寿平均实现率也达到了77%+,属于仅有的5家突破“限高令”的保险公司之一;

而2025年,中英人寿的分红数据,可以说更加漂亮:

56款分红险中,除了其中两款分红险产品已到期,不再参与分红,所以无分红数据披露,其余产品中:

现金红利,最低值为42%,最高值为176%,平均值103.91%

按照中英人寿这次披露的红利实现率,代入到历史销售的产品中,几乎所有产品,都突破了监管之前定的3.2%的限高;

绝大多数产品,实际给到客户的分红收益,都是在3.5%附近。

虽然第7年才回本,但回本时,预期复利IRR就已经达到了1.93%;

在这个利率跌跌不休的时代,单纯靠在银行“死存钱”来实现财富增值的路径,其实已经被彻底堵死了。

它不是为了让我们一夜暴富,而是为了在充满不确定性的经济周期里,提前为家庭建立一个“进可拿钱补贴生活,退可滚存安心养老”的强力财务底座。

今天给大家拆解的这两款尖子生,其实对应着两种截然不同的资金性格:

-

看重资金极速回本,并且想在未来博取更高的综合复利上限,选复星保德信星颐朱雀版;

-

极度看重保司的硬实力、大品牌,以及历史分红兑现的绝对确定性,选中英人寿悦活人生B款。

微信客服

微信客服