预定利率全面迈入2.0%时代,分红险毫无悬念地成了大家做中长期储蓄的新顶流。 但一提到分红险,很多人依然是一头雾水,买保险全凭直觉和跟风: 听说某家公司亏过钱,就绝对不敢碰?拿着

预定利率全面迈入2.0%时代,分红险毫无悬念地成了大家做中长期储蓄的新顶流。

但一提到分红险,很多人依然是一头雾水,买保险全凭直觉和跟风:

听说某家公司亏过钱,就绝对不敢碰?拿着两份计划书,哪个演示收益高就闭眼冲哪个?觉得只要是牌子响亮的大公司,分红就一定能兑现?

今天,我直接翻开市面上呼声最高的 5 家顶流保司:

中意、中英、恒安标准、复星保德信、陆家嘴国泰的底牌。

从注册资本、投资能力到产品真实收益等8大硬核维度,带你做一次最彻底的扒底分析。

在漫长的经济周期里,保司背后的“大金主”到底够不够硬,直接决定了保单抗风险的底气。

有趣的是,今天测评的这5家顶流保司,清一色全是合资险企。

相较于纯民资或纯国资,优秀的中外合资结构正好能完美融合中方强有力的主场资源背书;

以及外方股东经历过全球市场周期考验的风险管理与资产运营经验。

成立于2002年1月31日,是这5家中成立时间最早的;

它是由中国石油天然气集团有限公司(CNPC)和意大利忠利保险有限公司(ASSICURAZIONI GENERALI)合资组建;

大央企与拥有上百年历史的外资保险巨头合资,底盘极稳。

天津泰达集团,是天津国资委旗下的国企,注册资本103.7亿;

旗下所投资的金融机构有渤海财产保险股份有限公司、渤海证券股份有限公司、天津信托有限责任公司等。

而英国安本集团截至2022年底,全球资产就已经超过5000亿英镑;

是英国第二大寿险公司、欧洲最大的相互型保险公司,还是英国最大的养老金服务商。

恒安标准资金实力和政府背书都有了,是国内目前唯一一家拥有境外保险牌照的合资寿险公司。

中方是大家熟知的产业巨头复星集团(资产规模超千亿,涉足医疗、文旅等);

外方则是拥有超过150年历史的美国最大人寿保险公司之一“保德信金融集团”(管理资产超1.5万亿美元)。

同样,双方各持股50%的均衡结构,决定了双方都会全力支持这家公司的发展。

(主要涉及人寿、信托、基金、资产管理及服务,以及与以上主要业务相关的领域);

与台湾的保险巨头国泰人寿保险股份有限公司合资组建。

成立于2002年12月11日,注册资本29.45亿。

同样是国内大央企与国外百年外资保险巨头的硬核组合,由中国中粮资本投资有限公司与英国英杰华集团合资组建。

在拼家底这个环节,可以说大家都是“背靠大树好乘凉”。

中意人寿在注册资本和成立时间上占据了绝对的先发优势;

而恒安标准和复星保德信则凭借完美的“50%中方巨头+50%海外百年险企”的股权结构;

在长期经验沉淀和抗击经济周期的能力上,给人拉满了安全感。

接下来,咱们继续扒,看看这几家大厂现在的“赚钱能力”究竟如何?

买分红险,大家最核心的诉求就是能切切实实地拿到分红。

因此,保费规模(市场盘子有多大)和净利润(实际赚了多少钱),是判断一家保司分红预期的重要硬指标。

从这5家保司的数据来看,它们的经营策略和盈利表现各有侧重:

2025年总保费高达424.85亿(同比增长31.20%),净利润达到了15.95亿(同比增长22.69%)。

中英人寿紧随其后,2025年总保费达255.48亿(同比增长21.48%),净利润达到8.46亿(同比增长19.66%)。

在保费基数已经达到两三百亿的庞大体量下,这两家老牌合资大厂依然能做到双双保持20%-30%的高速增长,极其恐怖。

这说明它们的营收结构极其健康,抗风险能力处于行业金字塔尖。

陆家嘴国泰2025年保费突破百亿大关,达到106.09亿(大增49.40%),更夸张的是净利润飙升至10.51亿(暴增747.58%)。

复星保德信同样迎来了业绩大爆发,2025年保费达到125.98亿(大增36.18%),净利润达6.47亿(暴增740.26%)。

保费跨越百亿门槛,对中型险企是一个极其重要的里程碑。

特别是复星保德信,不仅彻底甩掉了早期亏损的历史包袱,而且实现了保费规模与净利润的双重暴涨。

这种处于业绩爆发期的保司,未来兑现分红的动力和势能是最不容小觑的。

恒安标准2025年的总保费为120.95亿,增速(17.80%)在这5家中相对最保守;

但它的净利润却达到了3.72亿,同比大增217.95%。

规模增速不高,但利润却翻倍暴增,这证明了极度克制的长期主义路线,同样能赚得盆满钵满。

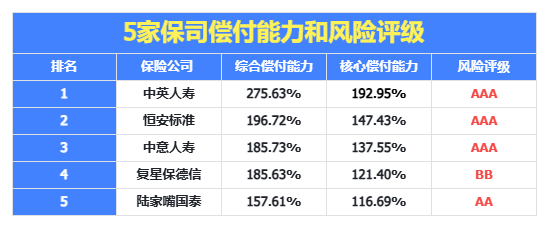

判断一家保险公司安不安全,不是看网点多不多,而是要看国家监管部门给出的官方结论。

在更为严苛的“偿二代二期”工程实施后,监管的考核指标从单一的资本金延伸到了方方面面,有3个数据可以帮助我们了解这家保司的经营是否稳健:

-

核心偿付能力充足率(≥50%达标):反映公司核心资本的抗风险能力;

-

综合偿付能力充足率(≥100%达标):衡量公司长期债务偿还能力;

-

风险评级(≥B级):高评级(如AAA)代表更强的财务稳定性;

可以看出, 5 家保司的经营能力都是远超监管标准。

在这个维度上,它拿到了一个全行业极其罕见、甚至可以用“强迫症”来形容的成绩。

它是自偿二代二期体系实施以来,业内唯一一家连续15次拿到AAA评级的寿险公司。

最新的数据显示,它的综合偿付能力充足率高达222.08%。

目前有且仅有恒安一家有这样的水平,代表其具有更强的财务稳定性。

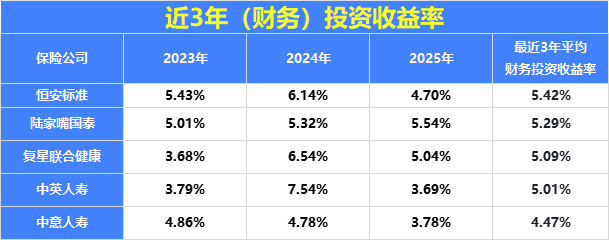

保费和利润代表了保司现在的家底,而“投资能力”则决定了保司未来几十年的“造血”极限。

我们交的钱,最终都要进入保司的投资账户去生钱,投资赚了,大家才有分红拿;

-

财务投资收益率:代表实打实赚到口袋里、已经落袋为安的真金白银。

-

综合投资收益率:除了落袋为安的钱,还包含了保司持有的股票、债券等还没变现的浮盈/浮亏资产,代表了总资产盘子的增值潜力。

复星保德信在2025年交出了一份极其亮眼的答卷,综合投资收益率高达9.36%。

这也是它为什么能迅速扭亏为盈、净利润暴增700%以上的底层逻辑。

中英人寿同样极其强悍,过去3年的平均投资收益率为5.56%,平均综合投资收益率达8.23%。

这两项指标在全行业70多家险企中,高居第 2 位。

陆家嘴国泰过去3年平均综合投资收益率为7.82%,赚钱效率极高。

中意人寿的资金盘子是这5家里面最大的,保费超400亿,资金体量越大,寻找优质高息资产的难度呈指数级增加。

它的投资策略极其鲜明——固定收益类资产占比约62%(大量是15年以上的长期债),权益类投资仅占15%。

不追求在股市里搏杀出多高的超额收益,而是死死锁定长期的底层安全收益。

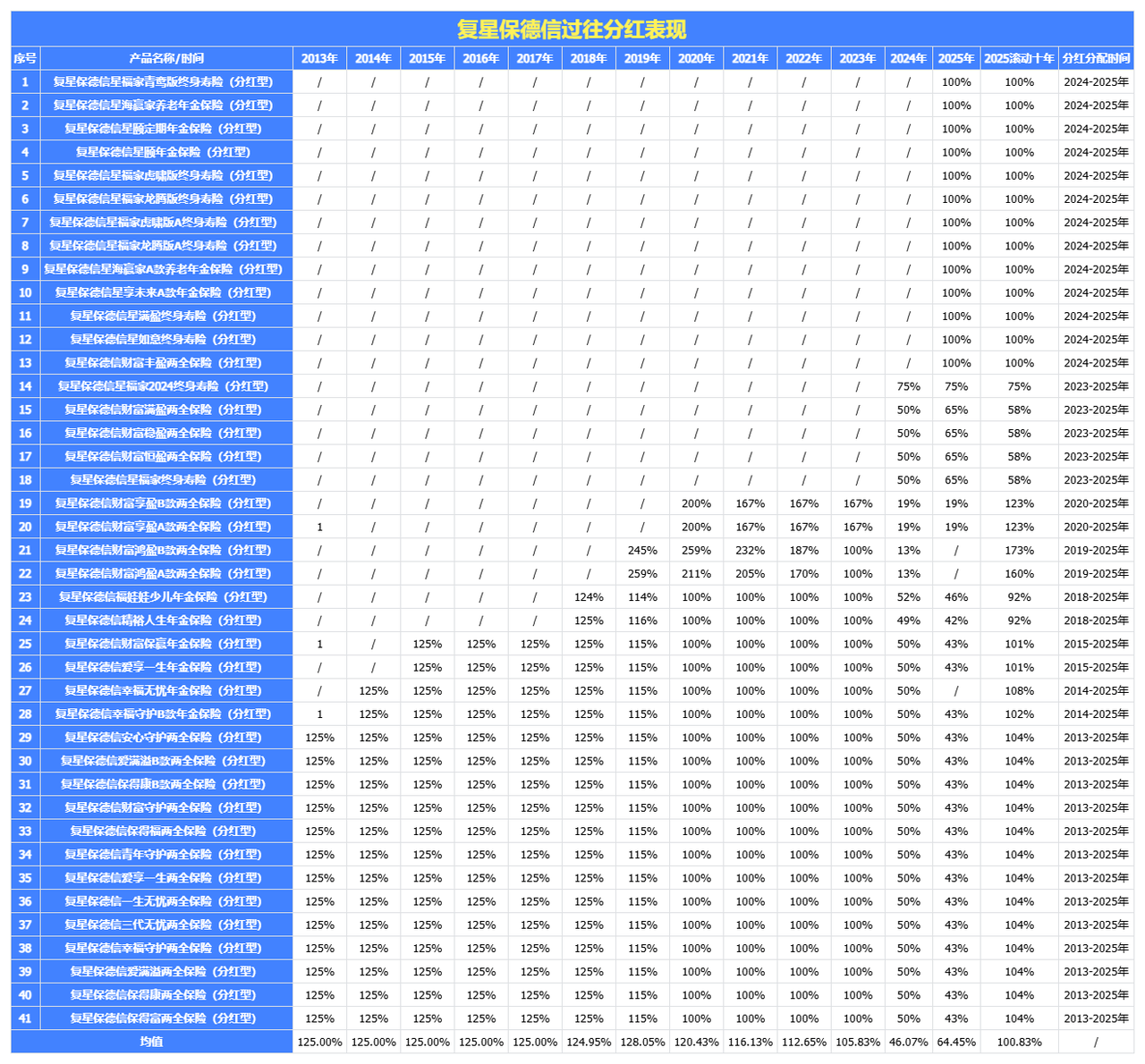

分红实现率(实际派发红利 ÷ 演示红利),是检验保司诚信度最直观的照妖镜。

过去闭着眼睛赚钱的时代,大家都能做到100%甚至更高;

但在近两年监管出台“限高令”、行业平均实现率一度跌至50%左右的背景下,这5家保司彻底拉开了差距。

绝大多数保司都是2023年被监管强制要求后才公布实现率;

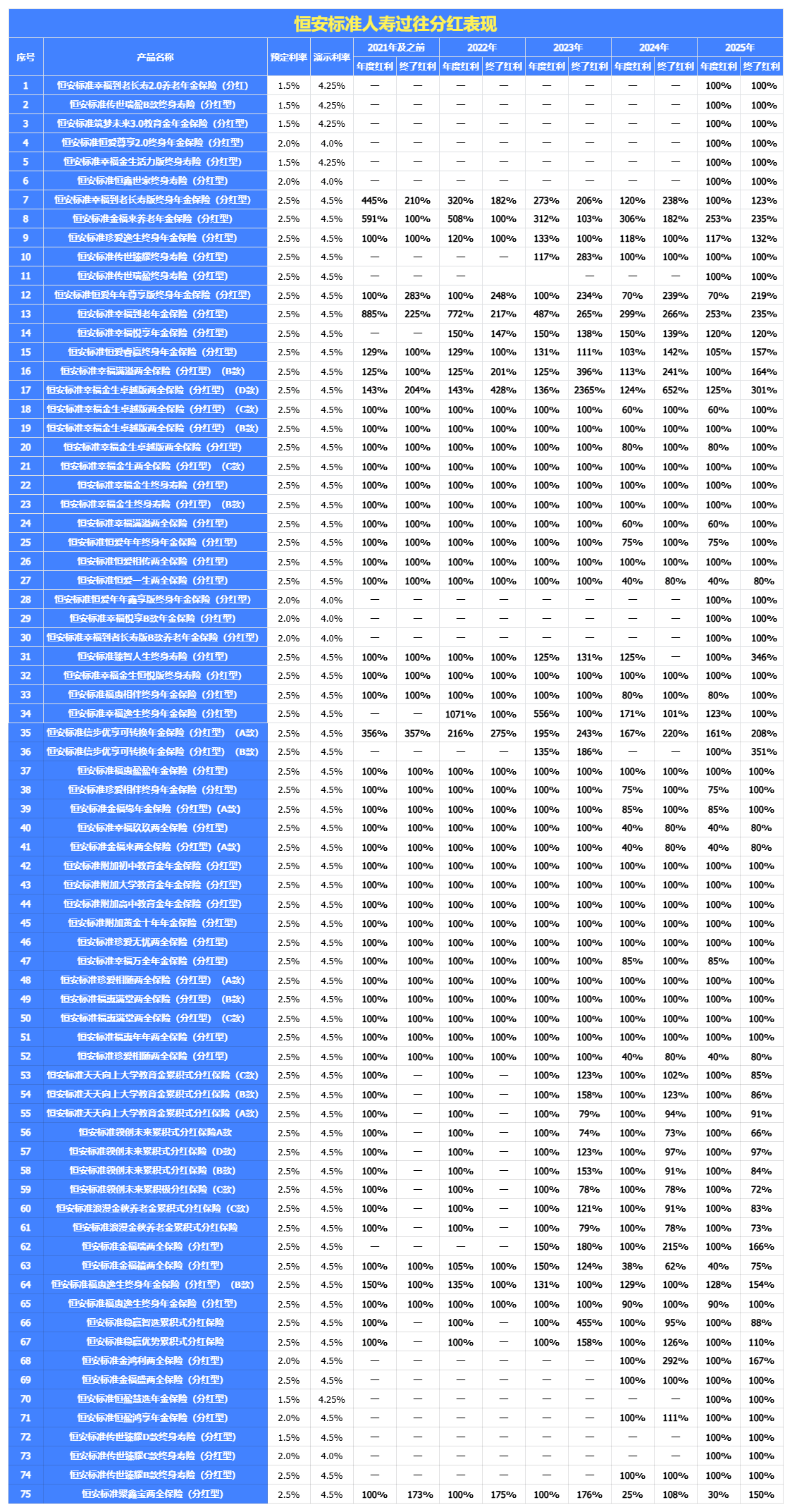

而恒安标准早在2008年就开始主动公开,绝大多数产品常年保持100%甚至200%以上。

即使在全行业分红承压的2024年和2025年,其绝大多数产品的“年度红利”和“终了红利”依然死死焊在100%,部分产品甚至冲到了253%、301%。

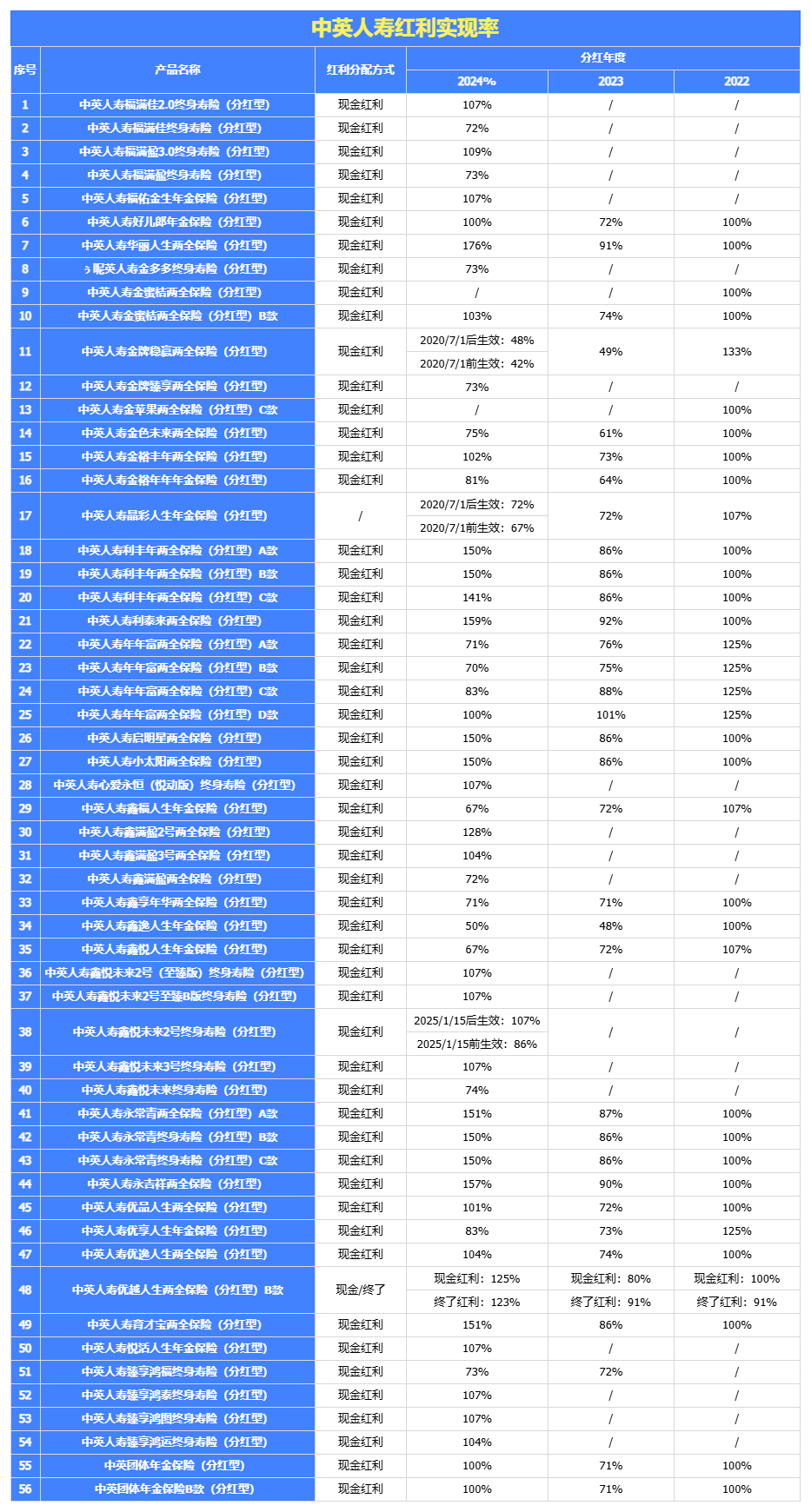

中英人寿公布的历史时间长度没有其他几家保司的长,仅公布了3年。

在2024年的红利实现率清单中,中英人寿表现出了极强的单点突破能力。

大量产品的实现率达到了107%、150%甚至176%。

结合前面提到的高投资收益率,中英人寿在2024年这个行业寒冬期,依然能大面积、超预期地向客户派发真金白银,投资端向分红端的转化极其高效。

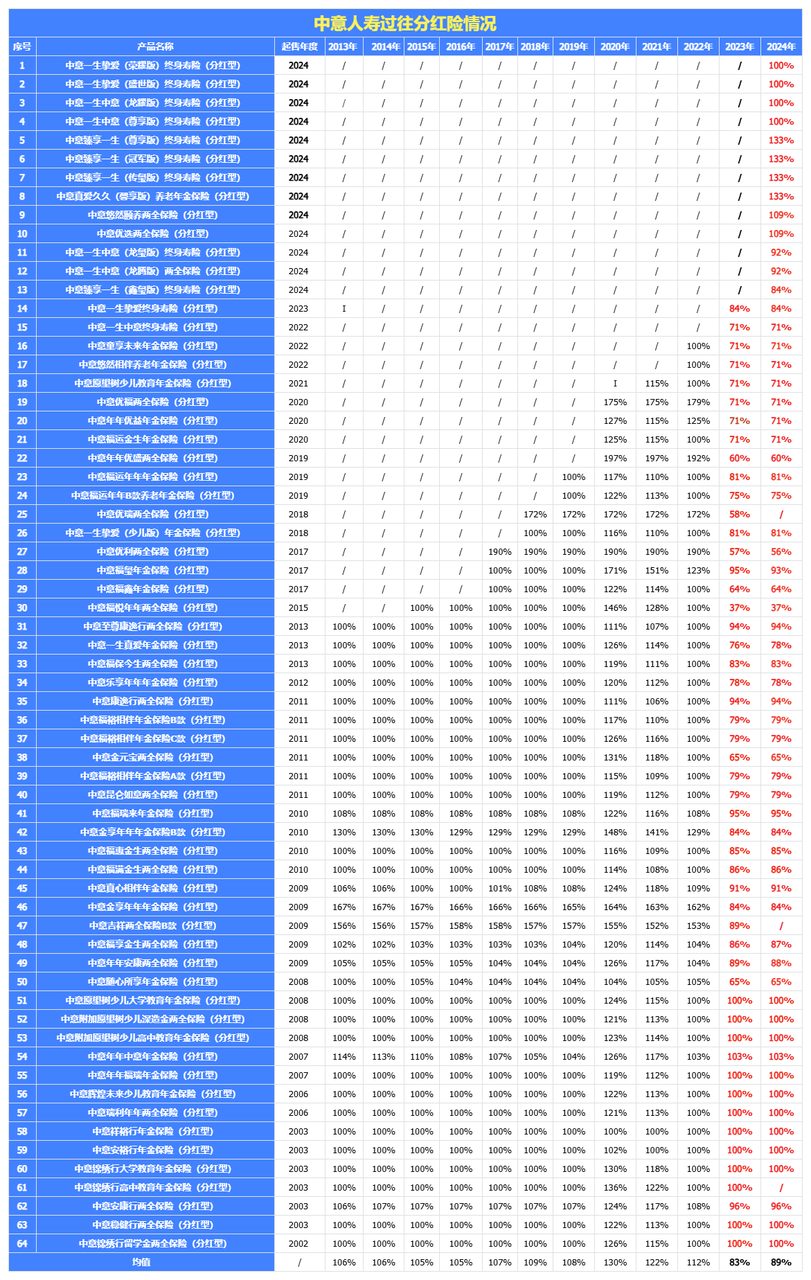

2013年至2022年,其平均实现率常年保持在105%-130%之间。

虽然2023年受大环境影响均值回落至83%,但在2024年迅速回升至89%;

且一生中意系列等多款当打主推产品在2024年均强势达标100%甚至133%。

中意人寿证明了自己不仅在顺风局能多发钱,在逆风局也具备极强的韧性和修复能力。

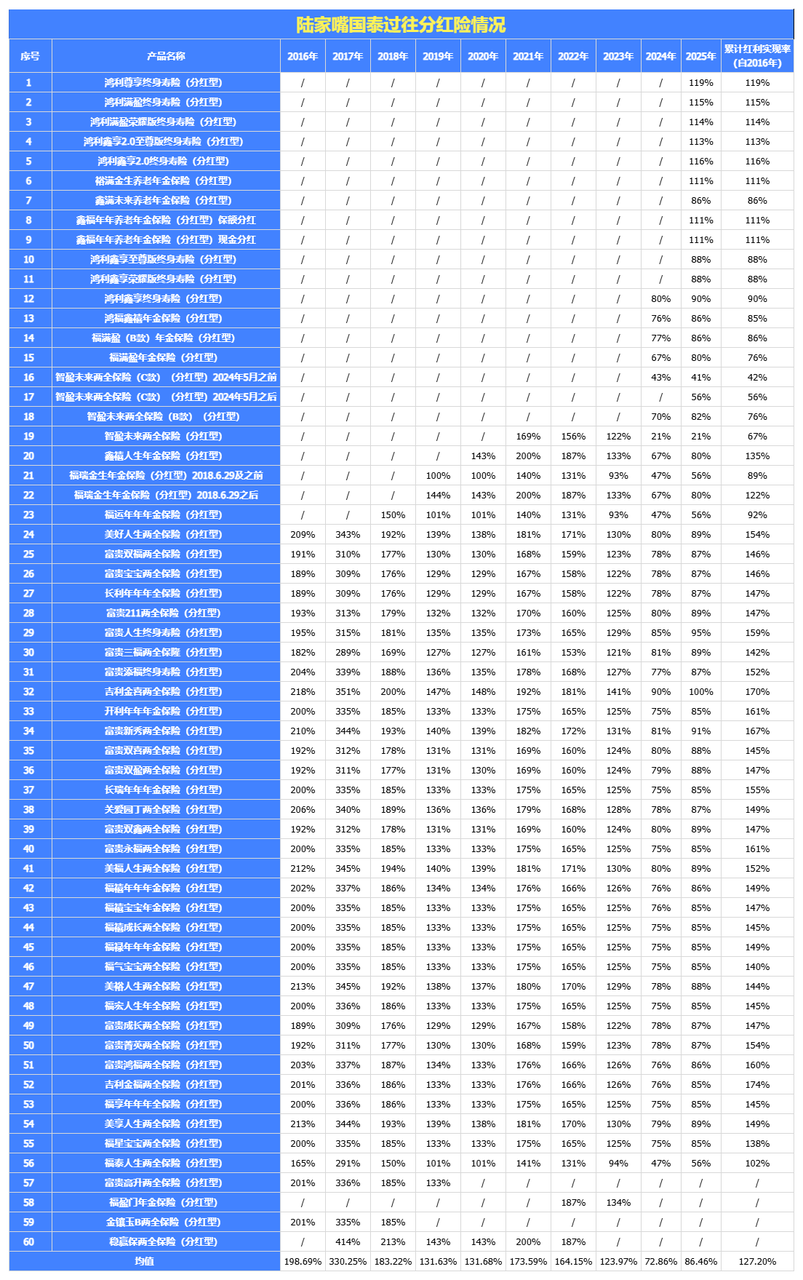

陆家嘴国泰的历史分红数据极其惊艳,2017年的均值甚至达到过夸张的330.25%。

自2016年起,绝大部分产品都远超100%(平均值达127.20%),2025年的年度平均实现率也稳步回升至86.46%。

受早期部分高预期产品拖累,其2024、2025年整体均值有所下滑;

但把目光聚焦到星福家、星海赢家等13款2024-2025年最新主力产品上,你会发现它们的2025年分红实现率全线达到了100%。

公司层面解读之后,看产品层面,我们直接用目前 5 家保司,最热门的产品来进行对比。

比较可惜的是,2月底,分红险的佼佼者中英福满佳C款下线了;

这也给我们一个信号,目前最好的这批分红险,也即将迎来新一波下架潮。

如果正在观望的朋友,我真心建议你,早点开始规划,根据历史经验,基本下架信息都是当天通知,当天就全网下架,根本没时间反应。

这次选出的产品,分别是中英福满盈C款、恒安传世瑞盈B款、中意一生中意福享版、陆家嘴国泰鸿利鑫享3.0、复星保德信星福家天马版。

保证部分,中意和恒安不太占优势,因为保司在设计这 2 款产品时,预定利率设计的是1.5%。

星福家天马版 > 福满盈C款 > 鸿利鑫享3.0 > 一生中意福享版 > 传世瑞盈B款

不过,保底的预定利率设计的高低,并不能直接评价一款产品的收益如何,

因为分红险,比的就是保底+分红的收益,我们把分红实现率按100%对比看看:

在60岁这个核心节点,星福家天马版展现了极其恐怖的中前期爆发力,预期复利高达3.04%;

是5款产品中唯一一个在60岁冲破3.0%大关的王者。

星福家天马版(前期更高) = 传世瑞盈B款(后期更高) > 一生中意福享版 > 福满盈C款 > 鸿利鑫享3.0

所以,如果是给孩子做备用金,或者前中期可能会使用资金的朋友,更适合选星福家天马版;

如果是想要长期发力,给自己养老做兜底的朋友,可以选恒安传世瑞盈B款。

不过,每个人需要的不一样,并不是收益最高的就一定适合所有人。

就比如,万能账户,仅有一生中意福享版支持附加;养老社区,仅复星保德信有自家的养老社区支持对接……

所以,这 5 家保司,实力确实都是佼佼者,但是具体哪款适合你,还是要具体情况具体分析。同样的保单,30岁买和35岁买,3年交和10年交,收益排名完全不一样!

微信客服

微信客服