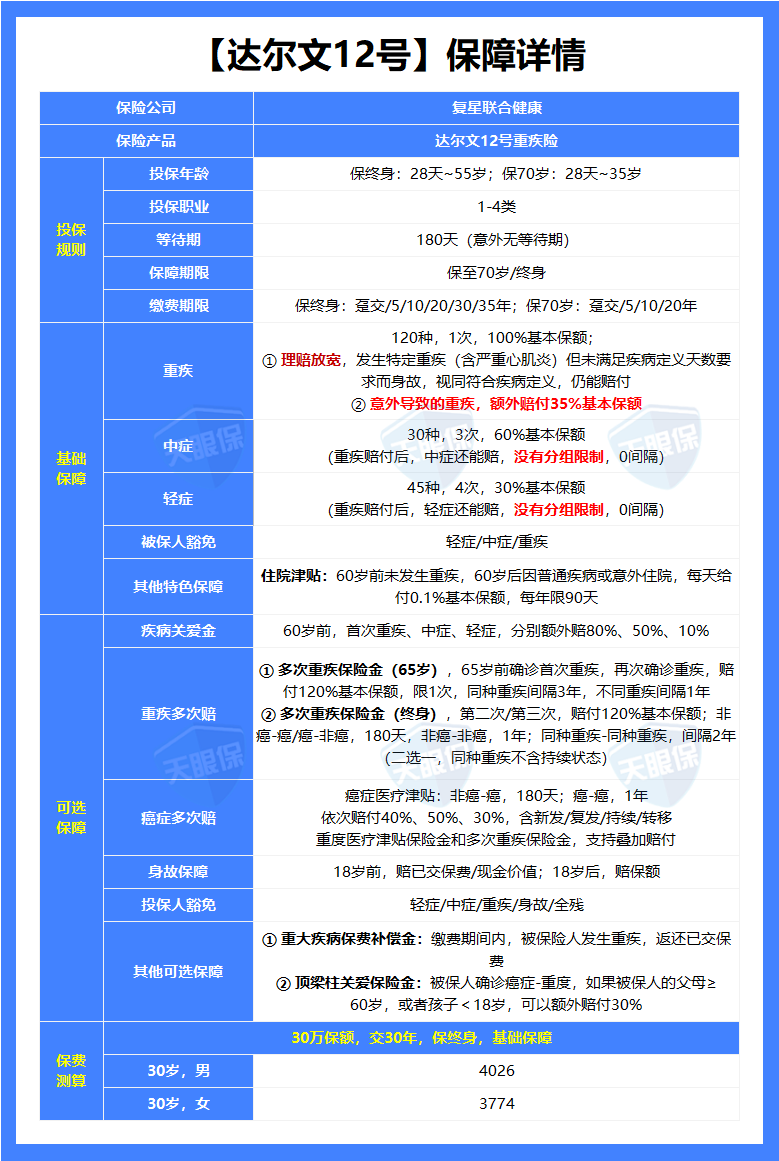

在预定利率下调、重疾险产品全面迭代的2.0%时代,消费者选重疾险早已不再只看低价。 而是更看重 保障扎实度、理赔宽松度、责任人性化、性价比均衡性 四大核心指标。 市面上重疾险产品层

在预定利率下调、重疾险产品全面迭代的2.0%时代,消费者选重疾险早已不再只看“低价”。

而是更看重保障扎实度、理赔宽松度、责任人性化、性价比均衡性四大核心指标。

市面上重疾险产品层出不穷,真正能兼顾全面保障、贴心条款、灵活配置和高性价比的产品几乎没有,但复星联合达尔文12号是个例外。

作为重疾险界的“口碑标杆”,达尔文系列历经7年22次迭代,累计为32万用户提供超1100亿保额,赔付理赔款超8亿元。

站在巨人的肩膀上,达尔文12号这次精准狙击了当代家庭(尤其是中青年顶梁柱)的保障痛点;

彻底打破了传统重疾险的诸多限制,真正做到了“保障不缩水、理赔不设卡、责任更贴心”。

今天,我将抛开所有的营销包装,直接结合官方条款、行业数据与真实理赔场景,全方位硬核拆解达尔文12号。

废话不多说,咱们直接拿证据说话,看看它凭什么能成为全网爆款!

老实说,单看这一条,它就解决了很多重疾患者最怕面对的难题。

大家买重疾险最担心什么?就是赔了一次之后,保险合同直接结束了。

但医学常识告诉我们,经历过重度恶性肿瘤手术、大剂量化疗的患者,身体底子已经被彻底掏空了。

临床数据显示,重疾患者在术后康复期,得原位癌、轻度脑中风等“轻/中症”的概率,比普通人高出30%以上。

可这个时候,他们已经是所有保险公司的“黑户”,根本买不到任何健康险了。

首次重疾赔付后,不仅合同继续有效,而且轻症、中症责任无分组、无90天间隔期限制!

只要确诊的轻/中症和之前的重疾不是同一种疾病,照样按比例赔钱。

举个现实里的例子: 35岁的王先生买了一份50万保额的达尔文12号。

38岁那年,他不幸查出重度肺癌。保险公司一次性打款50万,这笔钱让他能安心在医院接受治疗。

到了41岁,因为长期吃药加上身体虚弱,王先生突发了“轻度脑中风后遗症”(属于轻症范畴)。

如果是以前买的传统重疾险,因为之前赔过重疾,合同早就结束了,一分钱拿不到。

但在达尔文12号这里,保险公司会再次打款15万(30%保额)。这15万拿来请护工、买营养品,可以说是雪中送炭。

其实,严重的意外事故带来的财务摧毁力,一点都不比生病小。

像是严重的车祸导致高位截瘫、工厂爆炸或者高空坠落导致的大面积重度烧伤……

这些因为意外引发的重大疾病,不仅在ICU的抢救费用是个无底洞,后续更是面临长达几十年的终身护理。

在扎实的“120种重疾+30种中症+45种轻症”基础盘之上,达尔文12号单独加了一项【意外重疾关爱金】。

只要被保人是因为意外伤害导致首次确诊合同约定的重疾,在赔付100%基础保额之外,额外再给付35%的基本保额。

如果你投保了50万保额。某天因为节假日高速连环追尾,导致严重脑损伤(符合重疾标准)。

达尔文12号会直接赔付:50万(基础保额) + 17.5万(35%额外赔) = 67.5万。

多出来的这十几万现金,足够请一个专业的全职特护照顾两三年,极大减轻了家人的负担。

这就相当于用一张重疾保单,把高额意外险的一部分活儿也干了。

如果你是30岁到50岁之间、上有老下有小的中年人,看到这项责任,一定会觉得设计产品的人很懂生活的心酸。

中年人为什么不敢生病?因为我们不仅是自己,更是孩子的提款机、父母的依靠。

一旦确诊癌症倒下,最致命的是家庭直接断了收入来源。房贷谁还?孩子的辅导班费用谁交?父母的养老钱在哪?

达尔文12号提供了一个极具温度的可选责任——【顶梁柱关爱保险金】。

条款约定:被保人确诊恶性肿瘤-重度(这是最高发的重疾)时,只要满足以下任意一个条件:

-

-

父母任意一方已满60周岁。就能额外多拿到30%的基本保额。

以30岁男性买50万保额为例,附加这项责任,每年只需要多交大概80多块钱。

假如35岁不幸确诊肝癌,此时孩子6岁,父母62岁。保险公司会赔付:

这笔钱就是拿来给孩子交学费、给老人做生活费的,保证家庭正常运转。

04 自带60岁后住院津贴,化解“没生病白交钱”的顾虑

我在线下帮客户梳理保单时,听过最多的一句抱怨就是:

“我要是交了几十年的保费,一辈子健健康康没得大病,这钱不就白给保险公司了吗?”

很多老百姓因为过不去这道坎,跑去买价格贵了一倍多的“返还型保险”,最后既没保好,钱也被套牢了。

达尔文12号自带(不需要你多花一分钱)【老年住院津贴】责任。

那么在60周岁之后,无论是生病(哪怕只是高血压、肺炎、感冒)还是意外导致住院,每天都可以领取0.1%基本保额的津贴。

以50万保额为例,65岁那年因为下雪不慎摔断了腿,住院半个月。

达尔文12号每天按0.1%给付,也就是每天直接发500元现金。

每年最多可以给付90天,保险期间内累计最高可以把这50万的基本保额全部领完。

人老了难免要往医院跑,这项设计把“极低频的重疾理赔”,转化成了“高频的住院发钱”,彻底打消了顾虑。

外行看保额,内行看条款。达尔文12号在很多专业的理赔细节上,做出了实打实的让步。

-

传统的癌症津贴条款要求“癌症持续存在且接受治疗”才能拿钱。

别小看这个“或”字。现实中,很多癌症晚期患者身体根本无法承受化疗的痛苦,只能选择姑息治疗或者带瘤生存。

但达尔文12号认为,只要你的癌症状态还在,这笔津贴照样发给你。

-

但现代医学进步了,很多原位癌可以通过靶向药、免疫治疗来干预。

达尔文12号与时俱进,把条款改为了只要“积极治疗”即可获赔,不给理赔设卡。

-

如果在交费期内查出重疾,不仅正常赔保额,还会把之前交过的所有保费,一分不少地全退给你,相当于这份重疾险保险公司给你免单了。

分析完上面这5大优势,很多人肯定会觉得这产品得多贵。

但在预定利率2.0%的背景下,达尔文12号的定价依然非常能打。

我们以【30岁,30万保额,保终身,30年交费】的基础责任为例来对比一下:

同样是50万保额,达尔文12号每年能帮你省下将近5000元。

你完全可以用这省下来的十几万,去给全家配置顶级的百万医疗险,或者作为孩子的教育金储备,把钱花在实处。

达尔文12号优势明显,但也有几处需要大家结合自身情况权衡的瑕疵:

-

目前市面上有部分重疾险的等待期是90天,而达尔文12号是180天(因意外导致的重疾无等待期)。

这意味着投保后的前半年属于“观察期”,因疾病导致的重疾是不赔的。

-

如果你是身背几百万房贷的一二线城市高净值人群,单靠基础的50万肯定是不够覆盖风险的。

你需要通过附加它的“疾病关爱金”(60岁前重疾额外多赔80%),或者搭配其他重疾险来把保额做高。

-

如果你预算实在有限,想买“保至70岁”的定期版本,它的投保年龄被卡死在35周岁以下;

而且无法附加重疾多次赔、癌症津贴等核心可选责任。看得出来,产品方更倾向于鼓励大家选择“保终身”。

结合达尔文12号的特点,我整理了三套非常实用的配置方案,大家可以对号入座:

-

-

大概花费:买30万保额,分30年交,每年保费只要2000多。

-

建议:别因为预算不够就一直“裸奔”。用最少的钱,先把成家立业最艰难的前几十年牢牢兜底,等未来加薪了再补充终身保障。

-

配置思路:选【保终身 + 基础责任 + 顶梁柱关爱金 + 疾病关爱金】。

-

大概花费:30岁男性买50万保额,每年保费在8500-9000元左右。

-

一旦在60岁前确诊癌症,基础50万 + 疾病关爱金40万 + 顶梁柱关爱金15万 = 最高一次性拿到105万现金;

3. 体检报告有异常、之前买保险被拒的人(重要提醒)

-

-

建议: 达尔文12号目前有限时核保放宽政策(有效期至2026年3月31日)。

针对常见的甲状腺结节、轻度脂肪肝、乳腺结节、产后高血压等,只要符合条件,极大概率能标准体正常承保。

买保险,买的是一份具有法律效力的契约,更是为了在极端风险来临时手里能有一笔可以自由支配的现金。

达尔文12号把诚意都放在了“重疾赔后继续有效”、“住院发津贴”、“意外多赔钱”这些实实在在的条款里。

但每个人的财务状况、身体条件都不一样,照猫画虎很容易买错。

微信客服

微信客服