在重疾险市场同质化严重的今天,消费者最怕的是什么? 是严苛的理赔条款,是保死不保生的无奈,是出险后保障戛然而止的困境。 而2026年横空出世的达尔文12号重疾险,选择了一条截然不同的路: 它不再仅仅卷价格,而是将矛头直指行业痛点; 从理赔逻辑、保障持续性到综合性价比,进行了一次堪称革命性的升级。 这不仅仅是一款新产品,更是一次对传统重疾险保障理念的

在重疾险市场同质化严重的今天,消费者最怕的是什么?

是严苛的理赔条款,是“保死不保生”的无奈,是出险后保障戛然而止的困境。

而2026年横空出世的达尔文12号重疾险,选择了一条截然不同的路:

从理赔逻辑、保障持续性到综合性价比,进行了一次堪称“革命性”的升级。

这不仅仅是一款新产品,更是一次对传统重疾险保障理念的颠覆。

总的来说,就是有很多隐藏的惊喜,如果你正打算配置重疾险;

或者怕买了重疾险“生不了大病白花钱”,今天这篇硬核测评,建议耐心看完。

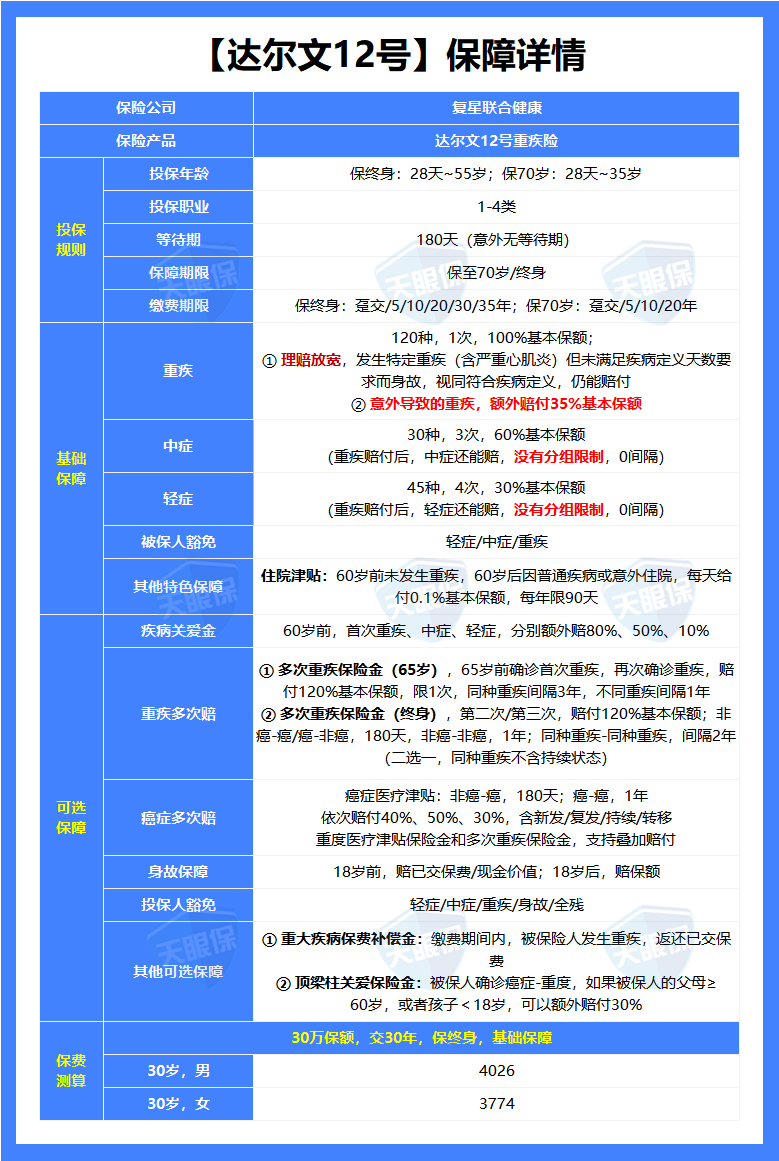

如果 60 岁前没有理赔过重疾,60 岁后只要住院;

每天给 500 元(以 50 万保额为例),每年最多给 90 天(4.5 万元),和重疾共用保额。

这意味着,哪怕是普通的老年病住院,也能拿回一笔钱补贴营养费。

这大大拉低了这款产品的理赔门槛,让保单更容易“回本”。

或者把轻症分了组,同组的不赔。 达尔文 12 号完全不玩套路:

赔完重疾后,轻中症的保障依然有效,不仅没有 90 天间隔期,而且不搞病种分组。

这对大病初愈、免疫力低下容易并发轻症的人群来说,是最实在的兜底。

如果首次重疾是意外导致的(比如严重车祸导致截肢或深度昏迷),除了赔 100% 保额,还会额外多赔 35%。买 50 万,直接赔 67.5 万。

2. 理赔放宽:条款更具人情味

这是我觉得达尔文 12 号最有人情味,也是最有价值的升级。

但现在的医学手段,很多早发原位癌只需要放疗、化疗或靶向治疗等保守疗法。

达尔文 12 号直接把门槛改成了“积极治疗”。免去了患者为了拿理赔而挨一刀的痛苦。

严重心肌炎等 5 种急症:打破“90 天存活”魔咒

小孩因暴发性心肌炎没撑过 90 天,重疾险因此拒赔。

因为很多条款冷冰冰地规定“必须满足持续 XX 天”。

达尔文 12 号这次直接在合同里把这个限制去掉了:

只要符合核心病理条件,哪怕没满足天数要求就身故,也按重疾全额赔钱。 这才是真正意义上的“雪中送炭”。

达尔文12号有 6项可选责任,我帮大家算过账了,重点推荐下面这 3 个:

顶梁柱关爱金

只要确诊癌症时,你的孩子未满 18 岁,或者父母有任意一方超过 60 岁且健在,就能额外多赔 30% 保额(15 万)。

算笔账:30 岁男性附加这项责任,一年只要 85 块钱左右。

用一顿疯狂星期四的钱,换来长达二三十年的 15 万额外癌症保额,这个杠杆率在业内极为罕见。

癌症津贴

癌症最可怕的不是一次性治疗,而是漫长的复发、转移和持续。

达尔文 12 号的癌症津贴,不仅间隔期短(非癌到癌 180 天),而且优化了理赔逻辑:

过去要求癌症持续“且”进行治疗才能赔;现在改成了“或”。

也就是说,如果后期身体虚弱无法承受化疗,只要癌症状态还在,照样能拿钱。附加成本不到 20%,非常划算。

终身重疾多次赔

附加后,终身能多赔 2 次,每次 120% 保额。

哪怕是同一种重疾(只要不是持续状态,比如新发、复发)也能赔,甚至同一疾病导致的不同重疾也有机会赔付。间隔期只要 180 天。

回到大家最关心的价格问题。预定利率下调后,保费确实涨了;

以 30 岁,50 万保额终身为例,每年涨幅大概在 700 元左右。

完全没有,它变成了极高的现金价值,退保能拿回来的钱。

以 30 岁男性交 30 年为例,等到了 70 多岁时,如果你觉得身体硬朗不需要重疾险了,此时选择退保。

能拿回来的现金价值接近你交的总保费的 90% 以上!

这就相当于,你请了一个保镖护了你大半辈子,临走时他还把大部分雇佣费退给了你。

进可理赔抵御大病,退可拿出现金补充养老,非常灵活。

为了不让大家选择困难,我直接给大家梳理了 3 套高性价比的配置方案:

测评了这么多重疾险,这次达尔文 12 号最打动我的,不是它堆砌了多少病种,而是它在“理赔条件”上展现出的克制与人性化。

不卡刻板的治疗方式,不卡冰冷的存活天数,让保险回归“救人于水火”的本质,这是非常值得肯定的。

微信客服

微信客服