到了2026年,必须要承认一个事实: 在这个利率持续下行的周期里,想单纯靠固定收益锁定未来的财富安全,难度已经是地狱级了 。 前几年大家还觉得3.0%是底线,现在回头看,那是回不去的高点。 在这种环境下,既能保住本金安全,又能博取潜在高收益的分红型保险,确实成了很多中产家庭配置清单里的必选项 。 但是(重点来了),分红险也是目前保险市场上信息差最大的险

在这个利率持续下行的周期里,想单纯靠“固定收益”锁定未来的财富安全,难度已经是地狱级了 。

前几年大家还觉得3.0%是底线,现在回头看,那是回不去的高点。

在这种环境下,既能保住本金安全,又能博取潜在高收益的分红型保险,确实成了很多中产家庭配置清单里的“必选项” 。

但是(重点来了),分红险也是目前保险市场上“信息差”最大的险种,没有之一 。

因为很多业务员在给你推销时,只会拿着那张漂亮的计划书,指着上面那一栏“红利利益演示”

请记住我的话:只看演示利益买分红险,和盲人摸象没有任何区别 。

计划书上的数字是基于假设的,而保险公司过往的分红实现率、投资能力的稳定性以及产品的平滑机制;

才是决定你手里保单到底是“纸上富贵”还是“真金白银”的关键 。

如果不搞懂这些“实操”层面的逻辑,你买到的所谓“第一梯队”产品,很可能只是别人话术里的第一梯队 。

这篇文章,我不给你讲晦涩的精算原理,咱们直接上干货。

我会通过七问七答的形式,把分红险的底层逻辑拆碎了讲给你听;

并且手把手教你如何通过真实数据筛选出目前市面上真正的“王炸”产品 。

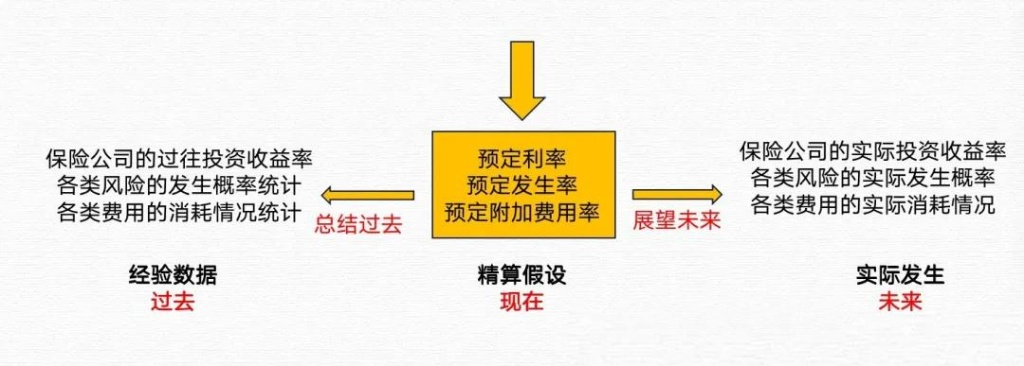

Q1:分红险的收益到底怎么算?

很多朋友觉得分红险复杂,其实它的收益结构非常清晰,就一个公式 :

分红险实际收益 = 确定的保底(下限)+ 不确定的分红(上限)

这个公式决定了它是一种“下有保底,上不封顶”的进阶型资产。

这是写进合同、白纸黑字必须给你的钱,哪怕保险公司当年投资亏损,未来银行负利率,这部分收益也雷打不动 。

目前市场上大多分红险的预定利率为1.75%和1.5% 。

它的逻辑很简单:你把保费交给保险公司,保险公司拿去投资(买债券、股票、不动产等)。

赚到的钱扣除成本后,监管要求至少将70%的可分配盈余分给客户 。

简单讲,买分红险可以看作是和保险公司“合伙做生意” 。

这种结构让我们既享受了刚性兑付的安全感(兜底回报),又有机会分享保险公司在资本市场赚取的高额红利(浮动回报) 。

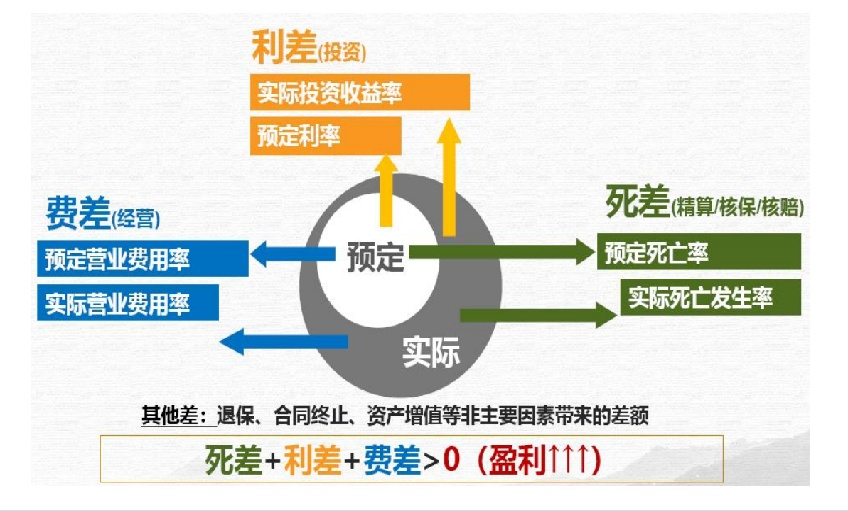

很多朋友担心分红是庞氏骗局,其实分红的来源在保险学里非常透明,就一句话:

来自保险公司“保守定价”与“实际经营”之间的差额 。

-

死差(赔得少了,赚了):比如保险公司假设今年有10个人理赔,结果实际只有8个人。少赔的那部分钱,就是死差收益。

但对于我们买的理财险来说,这部分对分红的贡献微乎其微 。

-

费差(省钱了,赚了):保险公司预算1个亿运营,结果通过优化管理只花了8000万。

省下来的2000万就是费差收益。但这部分在总分红池子里占比也不算大 。

-

利差(投资赚多了,这才是大头!):这是核心!假设保险公司承诺给你1.75%的收益(预定利率),但它拿你的钱去投资,实际赚到了3.5%、4%甚至更多。

搞懂了分红来源,还得看分红怎么发。在保险圈,这主要分为两大流派:

“美式分红”(现金分红)和“英式分红”(保额分红) 。

为了方便大家理解,我做了一张详细的对比图(建议点开看大图):

劣势: 如果你把分红取走了,这部分钱就切断了复利增值,未来的雪球就滚不大了 。

怎么分: 不给你现金,而是把分红直接变成“新增的保额” 。

逻辑: 相当于保险公司帮你把分红“自动复投”了。随着保额基数越来越大,后续产生分红的能力也就越强(利滚利) 。

取钱痛点: 因为分的是保额,如果你想用钱,必须通过“减保”来变现 。

Q4:分红到底能不能保证?万一保险公司亏了怎么办?

别慌,关于分红的稳定性,监管爸爸早就给了两道“护身符” 。

第一道护身符:强制分红红线(70%)根据《分红保险精算规定》,保险公司必须将可分配盈余的至少70%分给客户。

第二道护身符:平滑机制(蓄水池)保险公司会建立一个“分红特别储备账户”,你可以把它想象成家里的“余粮仓”

比如太平洋人寿的“蛮好人生(传世版)”,2025年公布的现金分红实现率高达145%,客户实际到手收益率约3.5%。

但实际上,2024年太平洋人寿的总投资收益率只有3.03%。

赚3.03%却给你分3.5%,钱哪来的?就是从以前存下的“余粮仓”里拿出来的!

Q5:保险公司会不会故意“藏私”,有钱也不给我分?

-

不敢: 账本是透明的(独立账户)。分红险必须建立“单独账户”,独立核算。每一笔账都得清清楚楚 。

-

不愿(利益): 饿死你=饿死他。分红险的分配原则是:先分给客户70%,保险公司才能拿剩下的30% 。

-

不愿(市场): 坏名声=断后路。在这么卷的市场上,“过往分红实现率”就是保险公司的脸面。

如果某家公司今年故意少分,明年就没人买他家的产品了 。

这是99%的人都会踩的坑。在分红险的领域,“规模大”不等于“收益高”,甚至有时候是反着来的 。

-

船大难掉头: 万亿级资产的“巨无霸”公司,投资策略往往偏保守(求稳),很难博取超额的“利差” 。

-

船小好调头: 反而是很多所谓的“中型公司”或“合资公司”,资金体量适中,投资手段更灵活 。

-

股东背景才是硬道理: 不要看广告打得响不响,要看它的股东是谁。背后是大型央企或全球顶级保险集团,才是分红高的真正底气 。

-

如果数值≥100%,说明实际分的钱比计划书演示的还要多(优秀);

-

买之后:查“红利通知书”。 官方App绑定保单后,随时能看到“红利总额” 。

搞懂了这些底层逻辑,你就不会被忽悠了。但市面上产品上百款,到底哪家公司最舍得给钱?哪款产品才是真正的“王炸”?

为了方便大家做决策,我花了2周时间,把全网66家主流保险公司的“过往分红实现率”全部扒下来了。

下一篇文章,我将直接公布这些硬核数据,手把手带你筛选第一梯队产品!

微信客服

微信客服