如果要问现在最火的增额寿是哪款,那必然是中英人寿的 福满佳C 了,热度最高,销量最猛。 在收益方面: 第10年,IRR达到2.72%;第20年,IRR达到3.06%;遥遥领先。 在保司层面: 股东背景由中粮

如果要问现在最火的增额寿是哪款,那必然是中英人寿的“福满佳C”了,热度最高,销量最猛。

在收益方面:第10年,IRR达到2.72%;第20年,IRR达到3.06%;遥遥领先。

在保司层面:股东背景由中粮集团和英杰华集团强强联合,最新分红实现率100%达成,近三年平均财务投资收益率为5.56%,保司风险评级AAA级别。

可以说现在要买增额终身寿,中英福满佳C就是第一选择。

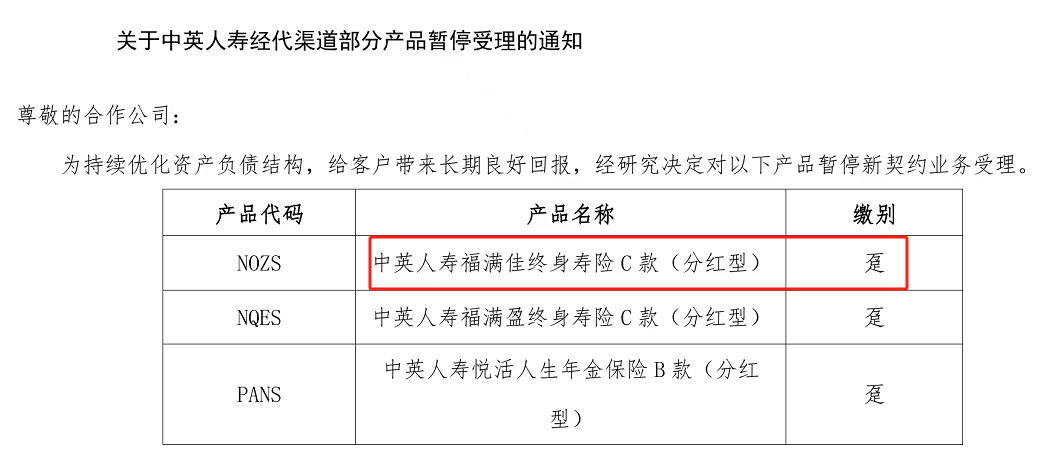

但就在最近, 中英人寿旗下明星产品福满佳C款(分红型)宣布:

这则消息可以说是晴天霹雳啊,感觉又是熟悉的味道,熟悉的配方;

先停售收益最高的“趸交”缴费期,再陆续停售其它缴费期,直至全部停售;新的一轮停售潮又开始了!

为什么增额寿要一次次的下架停售?中英人寿福满佳C为什么会成为分红增额寿中的扛把子?三文给大家说清。

最近几年,预定利率的下调,可以说是家常便饭,一年都要经历一回;

我也汇总了历史上每次预定利率下调的时间节点,大家可以看一看:

大家看这张图,从1997年的10%,到2025年的2.0%,利率下行速度,令人咂舌;

很多人在3.5%的时候嫌低,在3.0%的时候观望,在2.5%的时候犹豫;

现在,我们已经站在了 2.0%(普通型) 和 1.75%(分红型) 的地板上。

中英福满佳C的下架,不是一次普通的调整,而是为了提醒我们:

那为什么增额寿会一次次的下架停售,其实原因无外乎这 3 个:

1、利率红线:监管政策的必然结果

这波停售,最核心的推手是2026年保险监管新规的落地,根据新规要求;

新报备的保险产品,演示利率上限被严格控制在3.9%;

而中英人寿此次停售的福满佳C款,演示利率可达4.25%,保底利率也有1.5%;

而即将上线的新款产品福满佳C款(悦享版),演示利率直接降至3.9%,保底利率更是下调至1.25%;

看似只是零点几个百分点的差距,长期累积下来,收益鸿沟都会被拉得极大。

第20年,收益相差3万;第30年,收益相差7万;第40年,收益相差10万;越往后收益差距越大。

再看IRR,现在的福满佳C第20年就突破3.0%,最高能达到3.3%;

2、市场压力:高演示利率产品的生存困境

为什么高演示利率的产品越来越难生存?因为投资端赚不到那么多钱了。

中国10年期国债收益率已经在 1.8%-2.0% 区间徘徊,甚至更低。

如果你是保险公司老板,你在市场上累死累活只能赚到2.5%左右的收益,你敢不敢在产品计划书上给客户演示“4.5%”甚至更高的分红预期?

“演示利率”虽不代表承诺,但代表了保险公司对未来的信心上限。

继续维持像福满佳C这样高水平的分红演示,意味着保险公司需要承担巨大的投资压力。

在“资产荒”的当下,维持高分红的成本极高,甚至可能导致“费差损”(运营成本兜不住)。

下架福满佳C,是保险公司主动收缩战线,避免在低息泥潭里越陷越深。

3、稀缺性:4.25%演示利率产品的最后窗口期

福满佳C的下架,不仅仅是一款产品的消失,而是“高预期收益时代”的终结。

随着预定利率下调,监管对“利益演示”的上限也在收紧。

甚至更高的红利利益(基于中英人寿过往优秀的投资能力)。

一旦它下架,接棒的新产品,不仅保底会降到1.25%,连“画饼”的上限(演示利率)大概率也会被限制在 3.9%,甚至更低。

这意味着,如果你错过了福满佳C,你失去的不仅仅是当下的收益,而是未来几十年里,博取3%以上复利收益的可能性。

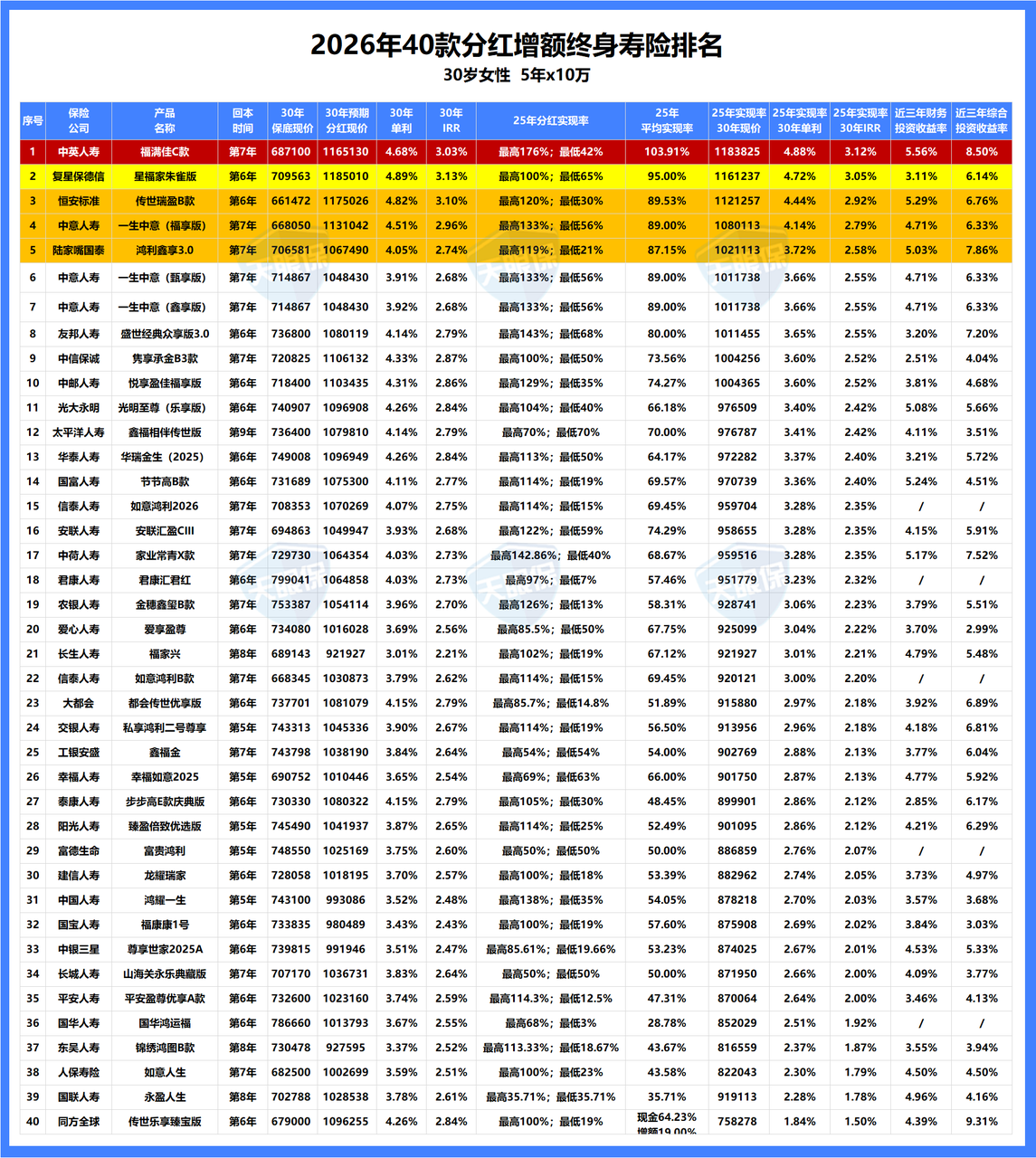

其实论收益,中英福满佳C并不是最高的,复星保德信星福家朱雀版预期收益更高;

论分红能力,中英人寿也不是最稳,恒安标准人寿可能略胜一筹;

论股东背景,中英人寿也不是最硬,中意人寿的中石油背景更雄厚。

但偏偏,中英福满佳C却是百里挑一,卖的最火的,原因无它,就是因为他太全面了。

1.收益:碾压同类产品

先来看收益,分红险的收益是由“固收+分红”两部分构成的,固收部分是确定的,白纸黑字写进合同;

所以,为了让数据更客观,我用各家保险公司最新平均分红实现率做了收益排名,大家可以看一看:

中英人寿近三年财务投资收率5.56%,综合投资收益率8.5%,最新平均分红实现率103.91%;

所以在综合实力的加持下,中英人寿福满佳C的收益自然来到了第一位,实至名归。

-

-

第15年:总利益预计达到70.5万元,年化复利约2.67%

-

-

第80年:预期总利益228.5万元,复利超3.2%

即使分红打对折,福满佳C款第30年总利益仍有92.6万元,复利约2.22%,依然跑赢绝大多数同类产品。

2.股东背景:央企+百年外资强强联合

中英人寿被称为保险界的“混血贵族”,一个是“国家的粮袋子”,一个是“全球的钱袋子”。

很多人只知道中粮是卖米面油的,但你可能不知道它在金融版图里的分量。

中粮是国资委直管的53家骨干央企之一,连续29年入围《财富》世界500强(2023年排名第87位)。

俗话说“民以食为天”,中粮的稳定性几乎等同于国家战略层面的稳定性。

在中国,有些公司“大到不能倒”,中粮就是最典型的那一个。

英杰华集团成立于1696年,拥有超过329年的保险经营历史;

是英国最大的保险服务提供商之一,也是欧洲寿险和养老金市场的主要供应商。

英杰华集团业务覆盖全球多个国家和地区,为超过3300万名客户提供保险、财富管理和养老金等服务,

曾为牛顿、丘吉尔、肯尼迪家族等提供保险服务,并参与过“泰坦尼克号”事故的理赔。

但像福满佳C这样,左手握着“央企的安全感”(保底),右手握着“外资的操盘术”(分红),才是我们普通家庭闭眼入的最佳选择。

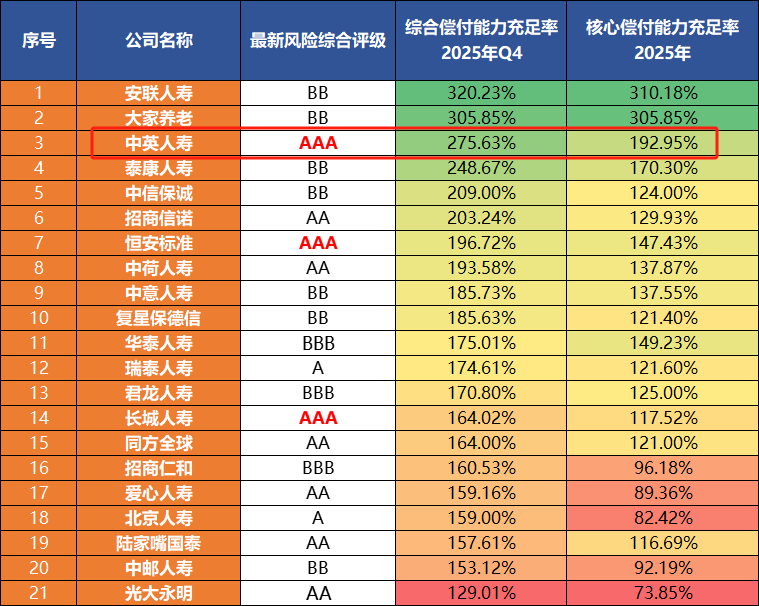

3.经营能力:稳,AAA级别

而中英人寿算是行业里的佼佼者,中英人寿自“偿二代”实施以来,连续30多个季度保持在“A类”评级。

但中英人寿,综合偿付能力充足率达到了275.63%,核心偿付能力充足率达到了192.95%,风险评级达到了AAA,都远在标准之上。

这意味着这家公司手里有大把的“余粮”,哪怕发生极端的黑天鹅事件,它也有足够的资本金来赔付。

最新消息:中英人寿福满佳C款预计2026.2.28停售,分红险界的扛把子将彻底下架。

在利率持续下行的今天,福满佳C款4.25%的演示利率堪称市场稀缺品。

与其看着钱在银行贬值,不如抓住最后窗口期锁定长期收益。

当监管锁死上限、利率持续下行,抓住最后一批4.25%产品,就是抓住未来几十年的确定收益。

当然了,不管什么时候,我都不建议大家盲目购买,更不建议大家因停售草草入手;

保险是长期规划,不是短期投机,买容易,退损失就大了,一定要了解清楚再决定要不要买。

微信客服

微信客服