买保险,隔行如隔山,一不小心就容易花冤枉钱。 关键时刻用不到,更是干着急。 可市面上保险产品多到让人眼花缭乱,重疾险、医疗险、意外险、定期寿险; 每一类都有闭眼入不亏的高性价

可市面上保险产品多到让人眼花缭乱,重疾险、医疗险、意外险、定期寿险;

每一类都有闭眼入不亏的高性价比款,也藏着不少溢价高、保障虚的 “智商税” 产品。

真心劝大家,千万不要跟风乱买、更不要听人一忽悠就下单,买之前一定要把规则摸透、多对比多筛选;

把条款和责任看明白,深思熟虑后再做决定,真的一点都不晚。

为了帮大家花最少的时间,了解目前最值得买的产品有哪些,我花了一星期时间,测评了上百款产品;

四大险种“意外险、医疗险、重疾险、定期寿险”都盘点清楚了。

下面这张图,是我在对比了上百款意外险之后,为大家精心整理出来的意外险挑选指南:

成年人是家庭顶梁柱,意外风险不仅影响自身,更关乎家庭经济,意外险重点看保额(建议100万起)、职业限制和附加责任(如猝死、交通意外额外赔)。

返还型意外险,有保障还贵,而普通的综合意外险,价格低保障全,更值得入手;

这里呢,我们测评对比了全网性价比天花板的成人意外险榜单:

中国人保大护甲7号旗舰版和太平洋小蜜蜂6号意外险:

①TOP1:中国人保大护甲7号意外险(旗舰版)

18-50周岁专属,100万保额仅288元 /年,意外医疗不限社保范围;

责任内经社保报销按100%赔付,未经社保报销按80%赔付,含猝死、交通意外额外赔。

1-3类职业上班族、自由职业者,追求高保额、低价格的首选。

保障责任优秀,就医医院范围广,最高保额150万,至尊版pro还拓展了高风险运动保障,性价比天花板。

提醒!!大护甲8号旗舰版,预计月底迭代上线,新版本个别计划的责任做了微调,费率有所上涨,想省钱的一定要抓紧!

②TOP2:太平洋小蜜蜂6号综合意外险

18-50岁推荐,100万保额298元 /年,意外医疗不限社保范围,最高100%比例报销,含猝死、交通意外额外赔。

1-3类职业日常通勤、偶尔出差的职场人,增值服务很贴心。

下面这张图,是我在对比了上百款百万医疗险之后,为大家精心整理出来的百万医疗险挑选指南:

百万医疗险的四大基础责任一旦缺失,或设置隐形限额,看似高额的保障会直接沦为 “纸面保额”,关键时刻根本顶不上用!

这四项核心基础责任是应对大病医疗的核心保障,环环相扣覆盖完整就医流程,少一项就会留一个理赔缺口太平洋保险。

另外,不保证续保的百万医疗,全是伪保障,大病理赔后大概率直接断保!

选保证续保的百万医疗,不是选 “性价比”,是选确定性:

年轻时以低价锁定长期保障,不用担心里赔后失保、身体变差被拒保,这才是百万医疗对抗大病风险的核心价值。

根据上边的挑选方法,我们对比上百款百万医疗险后,选出了19款性价比第一梯队的百万医疗险:

①高性价比首选——星相守2号(计划一)

星相守2号是星相守的升级版,四项基础责任都齐全没有一点猫腻,外购药都全都可以报销,而且所有责任都保证续保20年,非常稳定。

只要选了0免赔版本,1万及以下住院治疗费,社保报完,剩下的100%全报,自己一分钱都不用掏。

一家人投保能选不同免赔额,还能共享免赔额。保费既能打折,报销门槛又能降低。

它是目前最便宜的百万医疗险,比蓝医保、支付宝好医保、金医保这些热门产品都便宜。

选1万免赔、含外购药,一年只要194块(其他医疗险需要300多),算下来每天不到6毛钱!

就算选0免赔版本,一年也才424块(其他医疗险至少需要六七百多)。

②癌症报销友好+健康告知宽松——金医保3号

金医保3号是人保的产品,它的基础保障也很全,也保外购药,同样主险责任能保证续保20年。

不管你有没有用医保,癌症外购药都能100%报销,自己不用花一分钱。

前面两款产品,56岁以上的人投保要提交体检报告,但金医保3号不用,爸妈不用特意跑医院体检,就能投保,更宽松。

普通外药械责任是1年期的,不保证续保,稳定性差一些。

重疾选不对:你的“救命钱”只能成为“安慰剂”,买重疾险最怕“既要、又要、还要”。

说句扎心的:大病一场,这点钱连半年的误工费都不够,这不叫保障,这叫高级心理安慰。

下面这张图,是我在对比了上百款重疾险之后,为大家精心整理出来的重疾险挑选指南:

根据这些方法,我整理出了目前市面上的优质产品,下表是目前性价比第一梯队的9款成人重疾险:

综合分析下来,建议大家,成人重疾险重点关注这 4 款。

① 大公司重疾险首选——太平洋阿基米德2025

很多朋友一上来咨询重疾险,就点名道姓要大公司的,觉得大公司更安全、更有保障、理赔更容易;

但奈何市场上值得买的大公司重疾险,真的是凤毛麟角;

要么保费都得一万起步,要么保障缺斤少两,属实没眼看。

而这款由太平洋保险承保的阿基米德2025,可以说在价格和保障上面都拉满了,来看详细测评:

① 大公司承保:首先要提的就是它的承保公司太平洋保险,老七家保司之一;

连续13年入选《财富》世界500强,妥妥的大公司,这对于喜好大品牌的朋友来说,无疑能吃颗定心丸。

② 投保规则非常宽松:55岁之前都能买,职业范围为1~6类,目前市场上1-4类职业(如公务员、教师、程序员、办公室员工等)是主流,选择空间大;

像5~6类(职业高空、电力、采矿、部分运输、警务消防等)通常会被拒保,但这款产品给了投保机会。

③ 保障全面,原位癌能多次赔:重疾、中症、轻症都覆盖,而且轻症中的原位癌是能多次赔的,像其他常规重疾险,大多都只能赔1次;

随着疾病筛查手段的进步,未来会有更多的癌症能早发现、早治疗,所以这项保障还是很人性化的。

④ 赔付比例高,市场独一档:这款产品中症能赔60%,轻症能赔30%;而像其它大公司重疾险,中、轻症最多只能赔50%、20%;

另外,如果附加疾病关爱金,60岁前重、中、轻还能额外赔付100%、60%、30%,买50万赔100万,直接翻倍。

⑤不捆绑身故,保费直接省40%:传统大公司重疾险,都是要捆绑身故责任的,所以保费大多都是一万起步;

而阿基米德2025,身故是自由可选的,30岁男,30万保额,保终身,每年只需要5940元。

综上、总的来说,阿基米德2025这款大公司重疾险,不仅投保条件宽松,1~6类职业都能买;

而且保障全面,价格低,可以毫不夸张地说,想买大公司重疾险,太平洋阿基米德2025就是目前的最优选了。

如果对保险公司,没有固定的要求,而是更追求产品保障更好、性价比更高的朋友,我也帮大家进行了筛选。

如果只需要基础保障,重疾+中症+轻症+保费豁免,达尔文12号是最值得入手的。

-

-

意外导致的重疾,可以额外赔35%,即实际可赔135%;

-

含住院津贴,60岁前未发生重疾,60岁后,住院也能赔,大大降低了理赔门槛;

-

-

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔;

最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

因此,只看基础保障的情况下,达尔文12号,可以说是极致性价比了,最值得入手。

此外,达尔文12号的可选责任中,有一个“顶梁柱关爱金”,实用性超强。

如果被保人确诊癌症,子女未满18岁,或者父母年龄已超60岁,可以额外赔付30%保险金;

且,按照30岁男性,30万保额,30年交,附加此项可选责任,仅需51元,还是非常不错的可选责任的。

③ 癌症赔付多——超级玛丽15号

不仅想要基础保障,也想要用尽可能低的成本,撬动重疾多次赔付保障的,超级玛丽15号就是最佳选择。

基础保障,自带恶性肿瘤-重度保障金和3大结节关爱金:

-

确诊恶性肿瘤-轻度后,再确诊恶性肿瘤-重度,额外赔付50%;

-

做了肺结节切除手术,且不符合恶性肿瘤-重度/原位癌的,可赔5%,间隔1年后,确诊肺癌,还能额外赔付30%;

-

做过乳腺结节/甲状腺结节切除手术,间隔1年后,确诊乳腺癌/甲状腺癌,可额外赔10%;

可选保障,重疾多次赔付和癌症医疗津贴等责任,都很棒

尤其重疾多次赔付责任,不限年龄,间隔期短,同种重疾间隔2年,不同种重疾间隔1年。

此外,超级玛丽15号,对于肺结节核保条件也超级宽松,肺结节≤6mm的,都有机会标体承保。

所以,不满足基础保障,预算更丰富,看重重疾多次赔付、癌症赔付责任和3大结节关爱金的,超级玛丽15号,毋庸置疑,就是当前市场最佳的重疾险了。

④ 女性重疾top1——完美人生8号

对于女性,和高血压脑血管保障的人群来说,这款是超级适合的选择。

-

-

确诊恶性肿瘤-轻度后,再确诊恶性肿瘤-重度,额外赔付50%;

-

确诊4种特定女性疾病(阴道/子宫/卵巢/输卵管恶性肿瘤),可额外赔10%;

可选附加特定心脑血管疾病保险金,对于家族有心脑血管病史的人群来说非常友好。

所以,看重女性特定疾病额外赔付保障的,和家族有心脑血管病史的朋友来说,完美人生8号,就是独一无二的选择了!

总的来说,上述3款产品,无论是哪一款,都是全网成人重疾险中,妥妥的综合性价比TOP3的产品,闭眼入也是不踩坑的!

当然,3款产品各有优劣势,每款产品特色不同,适合的人群也是不一样的,所以,具体选哪款,还是需要结合自身实际情况来综合判断!

下面这张图,是我为大家精心整理出来的定期寿险挑选指南:

定期寿险,责任比较简单,产品设计上,相比其他险种,并没有那么多的坑,挑选上,重点注意三点:

购买定期寿险,主要是为了避免被保人身故后,家庭失去了主要经济来源,给家庭造成经济危机;

所以,定期寿险的保额,就要确保即使被保人不幸身故,家庭经济不会因此产生影响;

所以,定期寿险的保额一定要足够,那保额多少才足够呢?可参考下面公式:

定期寿险保额 = 家庭总负债金额 + 3-5年年收入 + 孩子教育成本 + 父母养老成本

知道了如何挑选后,那定期寿险,目前有哪些高性价比产品呢?这里也给大家出了榜单:

① 价格最便宜——定海柱7号

因为定期寿险的保障都比较简单,只保身故/全残,所以在免责条款差不多的情况下,价格越便宜越好。

① 全网价最低,100万保额,保30年,交30年,30岁男,每年只需要1132元;30岁女,每年只需要618元。

② 保障期间灵活多选,10年/20年/30年、保至60/65/70周岁,能满足不同人群对保障期限的需求。

③ 健康告知比较宽松,仅有3条,像常见的乳腺结节、甲状腺结节、肺结节、肝炎(大小三阳)等等,都没有问到!

注意事项:家庭主妇、成年全日制学生(18-25周岁),累计人身险风险保额需≤100万;离退休人员、无业人员不予承保。

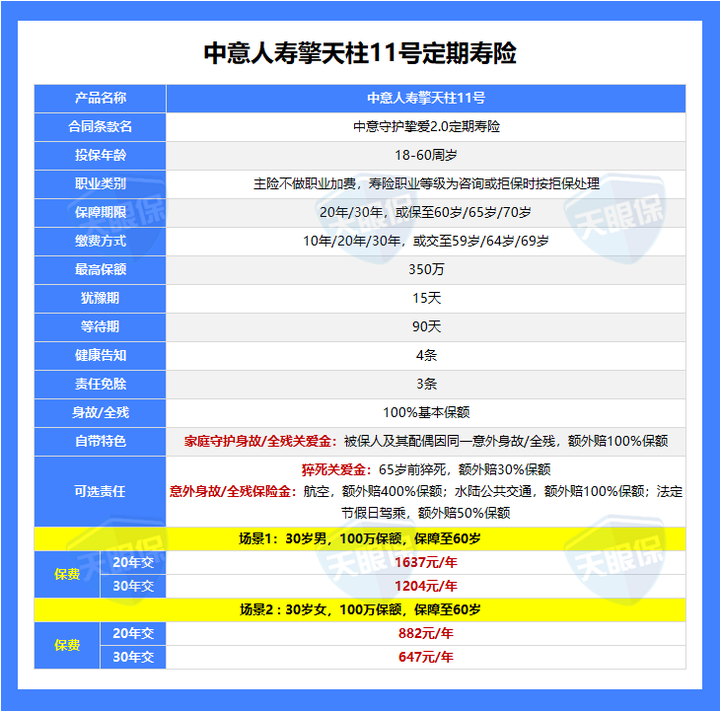

② 自带家庭守护关爱金——擎天柱11号

与另外两款产品相比,擎天柱11号多了项特色保障“家庭守护关爱金”,这项保障有什么用呢:

如果被保人及其配偶因同一意外身故/全残,可以多赔100%;

比如原先买了100万,因为这项保障就能赔到200万;

当然了,发生这种意外得到概率也比较小,算是一个保障加码。

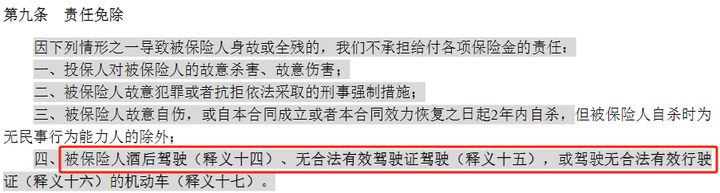

另外,这款产品的责任免除只有3条,这点也是比较占优的;而另外两款产品都多了一条,如下:

不过也要注意,这款产品的价格相对来说,是略微贵一点的,看大家能不能接受。

③ 兼顾品牌——华贵大麦2026

① 价格不贵,100万保额,30年交,30岁男每年只要1132元,30岁女每年只要618元。

② 保司实力强,大股东是贵州茅台,而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

③ 可选责任实用,最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2024还提供了额外的交通意外保障:

-

航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

-

水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

这份精选清单,就像给你的保障配置加了个“导航”,帮你绕开弯路,直达高性价比好产品。

保险嘛,说白了就是给未来存一份“安心券”——平时它默默躺角落,风雨来时却能稳稳撑起一把伞。

记住哦,保险不是“买买买”,而是“配配配”——按需搭配才叫聪明规划。

微信客服

微信客服