微信客服

微信客服

全网都在催你上车,我劝你8.31前别瞎买保险!这4大坑,踩中一个就血亏!

说实话,最近我的微信快被挤爆了!每天都有几十个人来问:

-

8.31以后保险要降价,我买哪个合适?

-

预定利率下调对理财险影响是不是很大?

-

现在买真的能锁定终身2.5%吗?

-

重疾险现在是不是最后的投保时机?

-

……

看着这么多朋友着急忙慌地准备掏钱买保险,我真是又急又气!

急的是很多人连健康告知都没看懂就盲目跟风,气的是整个市场都在制造焦虑,却没人告诉大家:盲目下单的后果,可能比错过“末班车”更可怕!

今天我就来泼盆冷水:8.31之前,如果你没搞懂这4个大坑,我劝你先别急着买保险!否则踩中任意一个,你可能不仅白亏几万块钱,未来几十年保障都会打水漂!

我做保险这几年,算是发现了,保险所谓的坑,一般来源于两个方面,一个是销售误导,一个是来源于个人的固有认知;

直到买了多年之后,彻底醒悟,买的这是什么啊,一点用都没有;

“保险都是骗人的”这句话也就彻底坐实了;

今天,我就和大家聊聊,保险销售的套路,带你避开保险销售中的这些坑!

陷阱一:一张保单保所有

很多业务员在向客户介绍产品时,会有这样的话术,一张保单保所有,既保疾病也保意外,身故/全残也能赔;总之就是买了这份保单,你就可以安享无忧。

听着很不错啊,但仔细一看里面捆绑的产品,却是各个缺斤短两。

正是因为业务员的销售误导,才让保险有了不好的传言:“买的时候,有两大赔,这也赔,那也赔;理赔的时候,有两大不赔,这也不赔,那也不赔”,可以说,害惨了我们这种,正儿八经给客户科普保险的从业人员

最近, 我有位客户,给我分享了自己之前的买保险经历:

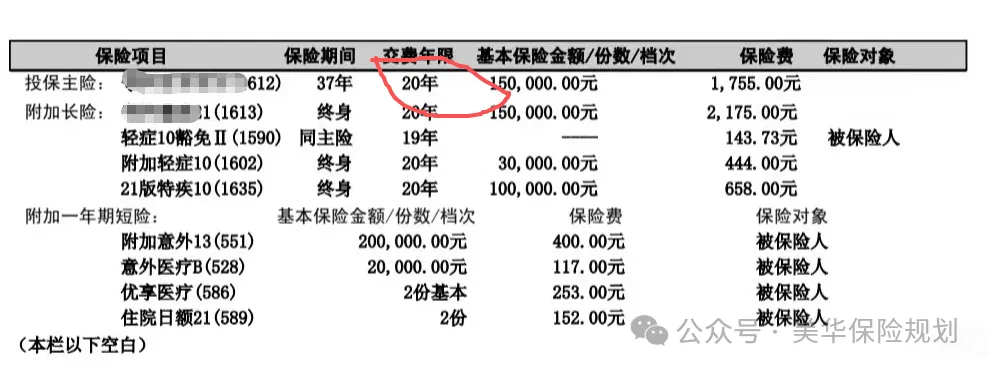

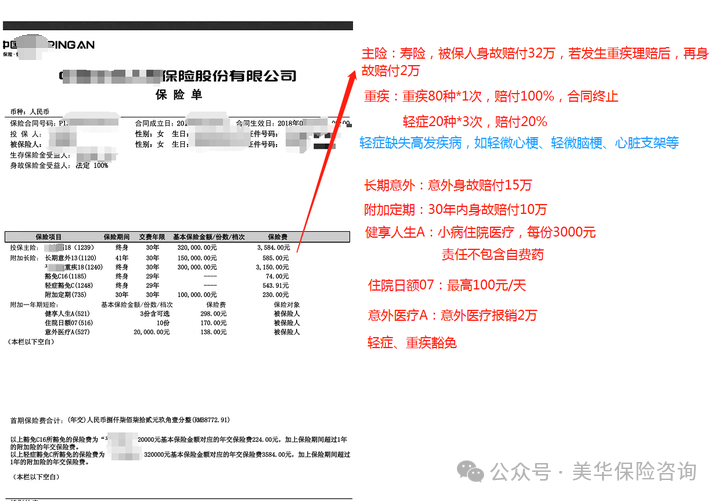

这位客户把她的保险单发给我一看,我发现,这不就是典型的“所谓的:一张保单保所有”嘛:

看起来,确实是,意外、小疾病、大疾病、身故……全都保了,但,实则,细节中,有暗藏了不少“猫腻”

举个例子你就清楚了:

你只需要买一套餐具,结果售货员跑过来给你说,我们这有“一套大礼包”,里面不止有配套的餐具,还有菜刀,漏勺等一系列厨房用具;

省去了你挑选的时间,直接全套配齐,买回去的你才想起来自己根本不做饭,除了那套本来要用的餐具以外,剩下的都继续在包装袋里吃土。

而且,不止是简单的捆绑销售,而且,是打包,用更贵的价格来销售,买到这类保险的客户,可以说,真的是大怨种了~

这份保单里面,暗藏的“坑”,当真是不少,但,文章篇幅有限,我举其中两个“坑点”,大家可以感受一下。

(1)坑一:打包用更贵的价格来销售

保单原保障:长期意外身故赔付15万+意外医疗A2万额度,保费一共585+138=723元/年

真实行业现状:但凡对意外险,稍微了解多点的朋友,应该都清楚,一份30万保额意外身故/伤残+3万意外医疗,还有各种交通意外翻倍赔等功能的意外险,一年保费,96元,就能轻松搞定了

96元 就可以搞定的保障,因为捆绑销售,卖到了 723元,可想而知,买这份保单,到底有多少米,打水漂了~

(2)坑二:重疾和寿险共用保额

保单原保障:寿险32万保额,每年保费3584元;重疾险30万保额,每年保费3150元;

常规理解,重疾险和寿险,我们都花了钱,以后,发生重疾赔30万,身故赔寿险32万,应该是合情合理。

但事实的真相是:条款中明确表明,重疾险赔付后,寿险保额等额减少,也就是说,一旦重疾险赔付了30万,寿险保额就是32万-30万=2万,以后身故,就只能赔2万了。

也就是说,我们3584元x30年=107520元的保费,最终,有可能只能赔2万身故责任,妥妥的,花两笔钱,只能赔付一笔钱呀

当然,这份保单的坑,远不止上面这两点,细节太多,文章内容有限,我就不在这一一罗列了

所以,挑选保险,千万不要盲目以为“一份保单保所有的保险,就是好的保险”,这类保险,听着好听,实则“暗坑”太多太多。

陷阱二:带病投保也能赔

这一点,真的是销售误导的重灾区!!

我发现,有的客户的认知是:“线下保险,核保更宽松,线上保险,核保更严格”,实际上,很大程度,就是因为部分业务员不专业,误导销售“带病投保也能赔”导致的。

常见话术是:即使带病投保,只要熬过了两年,保险公司说什么都给赔。

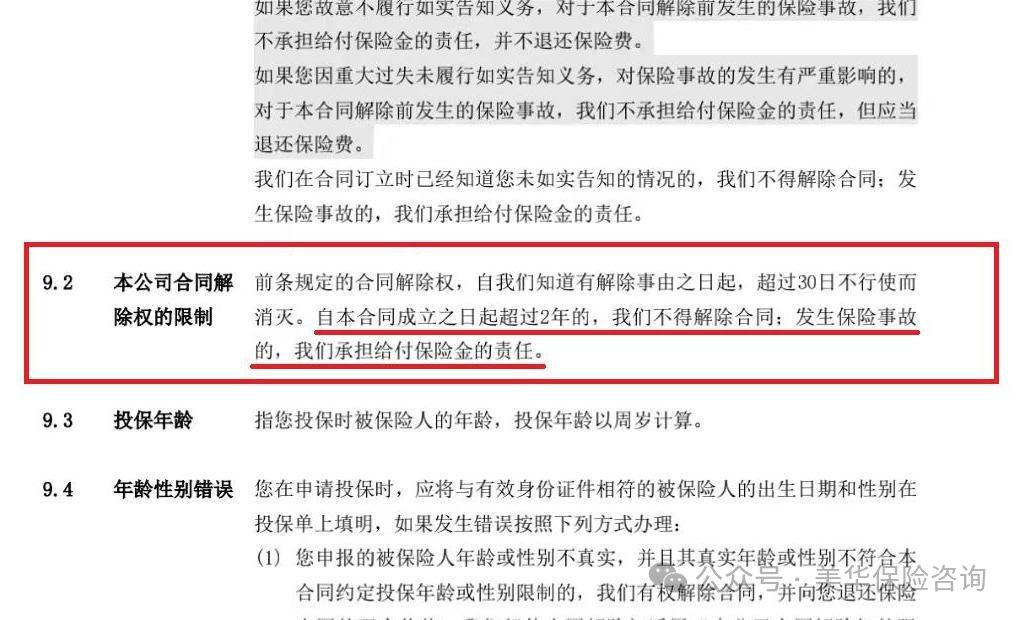

当然,宣称“带病投保也能赔”,倒也不是“空穴来风”,我们看看合同条款,发现确实有一条这样来标记:

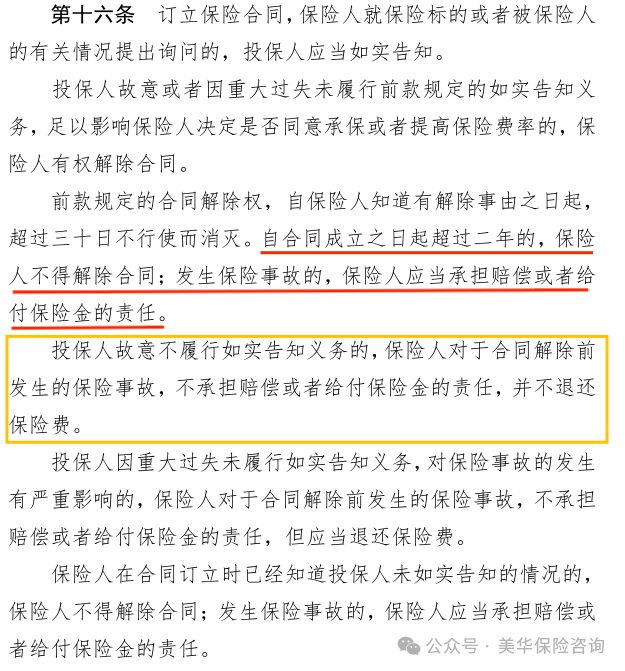

这个条款,在保险行业中,被称之为:“两年不可抗辩条款”,来源于《中华人民共和国保险法》第十六条。

但,如果只看到红框里面的位置,那你可能真的以为,超过2年,就能赔,但事实的真相是:

“两年不可抗辩期”,是有前置条件的,保险法中明确规定,投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔付或者给付保险金的责任,并不退还保险费。

也就是说,带病投保,故意不如实履行健康告知,一旦被保险公司发现,不仅会被拒赔,就连保费,保险公司也是可以不退还的。

看完咱们也就能知道,因为这样的销售误导,给消费者带来的后果有多严重:得病出险拒赔,保费白交,钱打水漂。而唯一能从中获利的,只有那些黑心业务员。

所以,为了保证我们的保险,能够在患重疾真正需要用钱的时候,发挥关键作用,投保时的健康告知,一定要如实回答,不能听信销售人员误导,故意隐瞒。

毕竟,出险急需这笔理赔款救命的人是你,而不是靠卖给你保险赚钱的他。

陷阱三:亲戚朋友不会害我

我们中国人,“人情世故”是骨子里的东西,去医院看病、送小孩上学,都会有“有熟人,好办事”的说法。

这不,到保险里面也不例外,有的人买保险,是因为有了保险需求,正好有亲戚、朋友做保险,就直接找了亲戚、朋友买;

也有的人买保险,是因为亲戚、朋友反复上面推荐,自己不好意思拒绝,想着买个保险也没坏处,就直接买了单,但,熟不知,“杀熟”,在保险行业来说,简直再常见不过了

我家里,也是曾经“深受其害”~

08年的时候,我父亲在姑姑的强力推荐下,买了一份中国人寿的理财险,据说是分红保险,当时承诺的是,交10年,一年2000多,满期返还,然后每交3年会分红900元,听着感觉确实很不错。2000块钱说多不算多,但在17年前,已经是我父亲一个月的工资了.

因为是大品牌,加上是亲戚,我父亲二话没说,直接就买了,但4年前,我们老家盖房子,父亲就想着,把钱取出来用,结果没成想,分红的900元一分都没拿到手过,账户金额竟也没有本金多,一家人顿时傻了眼。。。

而人情单,常见的销售模式:

“我们公司世界500强……” “这份保单,一份保单保所有……” “我马上要提干了,缺点业绩,能不能帮帮忙,帮我个忙,我不赚钱都可以,……” ……

三天两头去家里坐一坐,每次上门还拎着水果、牛奶,请客吃饭更是常事,一来二往,不买保险都不好意思(事实上,这都是保险销售,常见的话术,就是要利用亲情、友情去“绑架”客户,让客户买单)

但,买保险,并不是买一件衣服,买一双鞋子的事情,如果只认“人情单”,最终受伤害的,一定是我们自己。

也正因如此,数据显示:人情单退保率高达63%,平均每单损失超2.8万元保费。更令人痛心的是,83%的购买者因退保产生人际裂痕,原本亲密的关系在利益纠葛中渐行渐远。

当然,上面我并不是说,所有亲戚、朋友推荐的保险都不能买,而是,提醒大家,一定要擦亮眼睛,不要盲目买人情单

亲戚、朋友推荐的产品,一定要多方求证,如果真的性价比不错,真的适合你,顺便照顾一下亲戚、朋友的业绩,自然是好的;

但如果性价比很垃圾,为了照顾亲戚、朋友业绩,自己要白白损失几万,甚至十几万的保费,那就得不偿失了~

陷阱四:买保险就要选大公司

我一说,“买保险就要选大公司”是陷阱,估计就有人要吐槽了:“你是要卖小公司的产品是吧?”

其实,市场上,有两种声音:

-

第一种:买保险就要买大公司的,实力强,更靠谱

-

第二种:千万不要买大公司的,品牌溢价严重,超级坑

事实上,这两种,我都是不认可的,大公司中,也有高性价比产品,不知名的小公司中,也有不少性价比很垃圾的产品,所以,我一贯坚持的理念是:我们买保险,一定要看透本质。

对于一部分产品,保障内容全部白纸黑字写进了合同,不会因为公司大,就多赔一分,也不会因为公司小,就苛刻理赔,那这类险种,我们重点要看的,一定是条款本身是否有利于我们消费者,而不是执着于公司大小。

对于另外一部分产品,因为保障内容并没有全部写进合同,比如分红险,有浮动收益,那,单独看产品自然不行,这类,就必须要结合公司综合实力来挑选。

所以,直接一棒子打死,非大公司不可,最终的结果,自然是我们会错失很多真正优秀的好产品。

当然,我们很多朋友,之所以觉得非大公司不可,本质上,还是因为信息不对称,对保险公司/保险行业了解不深入导致的,所以,接下来,我用一些法律规定和真实数据,让大家对保险公司,有一个初步了解:

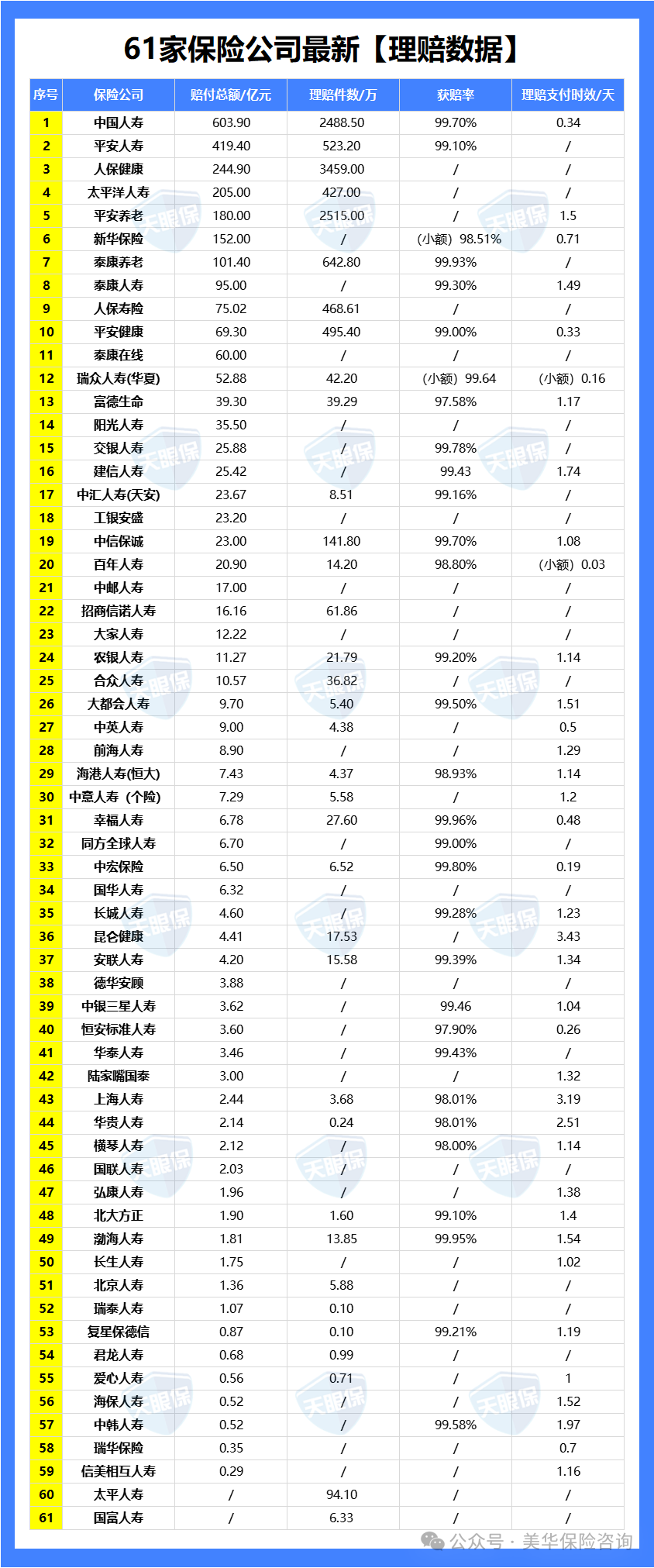

(1)保险公司理赔数据

事实上,每家保险公司都不存在故意不赔,或拖欠赔付的情况,下图为我统计的61家保险公司的理赔数据:

对比以上60家保险公司的获赔率和理赔时效,我们可以发现:平均获赔率99%,1天左右的理赔速度,无论是大公司,还是没有听说过的小公司,获赔率和理赔时效都是非常给力的!

(2)保险公司成立门槛高

一般的企业,只要有一定的注册资金,相关手续齐全,就可以成立;

但保险公司不同,除了满足正常公司设立的一般条件,还必须要满足《保险法》的相关约定,例如不论保险公司大小,注册资本金最低限额2亿元,并且必须是实缴!

但实际上各家保险公司的实际注册资本远远大于2亿元:

并且,光有钱还不够,还要求主要股东必须实力雄厚,盈利能力好、保险公司组织机构健全、管理人员具备专业资格等条件。

同时,设立保险公司必须向保监会申请,由保监会严格审查同意后才能予以开设。上述的规定,只是成立保险公司的地板条件,保监会还可能根据管控需求,进一步从严准入门槛。

因此就算是强如阿里巴巴、腾讯这样资金实力雄厚的大公司,想要进军保险行业,拿到保险牌照,也是相当不容易的。

另外,保险公司不管大小,都是有严格监管的,他们都有同一个爹——“金融监督管理总局”,只要你经营出现了问题,就会介入;

即使发生最坏的情况,破产了,监管也会让其它经营有同类业务的保险公司接受原公司的保单,我们客户的权益是不会受到一丁点影响的。

比如,安邦保险、华夏保险、恒大人寿、易安财险,都是经营不善被接管的公司,但,客户权益,均没有受到一丁点影响,所以,公司安全性,我们是不用担心的。

当然,不同险种,我们也需要区别对待,有的险种,看产品本身(合同条款对我们是否有利,综合性价比高不高)即可,有的险种,因为产品形态的特殊性,不仅要看产品本身,也需要结合保险公司综合实力来分析,所以,要视实际情况,区别对待。

关于保险的避坑攻略,今天就先谈到这里了~

归根结底,保险所谓的坑,都是因为,大家在不了解保险的情况下购买了不适合自己的保险,需要用的时候,发现保险一点都不保险;

而现在,行业信息透明度越来越高,我们可以通过不同渠道来了解到许多保险的相关信息,行业的信息不对称也会逐渐被打破。

但是市面上保险产品非常多,要挑选到自己合适的产品,还是很难的;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!