微信客服

微信客服

被几百人点赞的退保想法,错在哪?增额寿取钱别踩这个坑

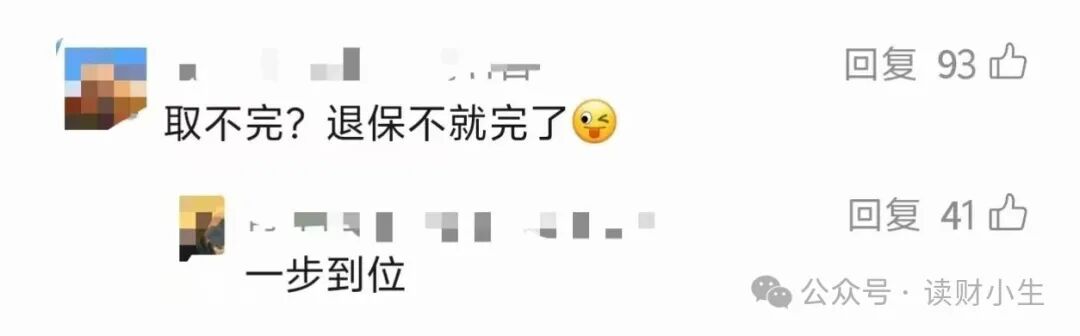

上次写增额寿减保规则时,后台一条留言被大家疯狂点赞,直接顶上了热评第一:

“取不完?退保不就完了?”、“一步到位”... ...

看到这条留言和几十个点赞,我特别理解,谁不想用钱时干脆利落,一次性把钱拿出来省心?

尤其是遇到那些“每年减保不超过已交保费20%”“减保后基数逐年降低”的严格产品,确实会让人觉得“慢慢取太费劲”,不如退保一了百了。

但今天必须跟大家说句实在话:增额寿取钱,“直接退保”大概率是最亏的选择。

很多人只看到了“一次性拿钱”的方便,却没算清退保背后的隐性损失。

今天就把话说透,帮你理清减保和退保的核心区别,避免一时冲动踩坑。

一、为啥一缺钱,就想直接退增额寿?

其实不只是纠结减保规则的朋友,很多买了增额寿的人,遇到用钱需求时,第一个念头都是“直接退保把钱全拿出来”。

这不是大家冲动,而是这种想法太贴合普通人的用钱习惯了:毕竟我们平时取存款、理财,都是想取多少取多少,能一次性拿全就绝不会慢慢分。

再加上大多数人对增额寿的“取钱规则”其实一知半解,只知道它能取钱,却不清楚“减保”和“退保”的区别。

比如有人会想:“反正都是拿自己的钱,一次性拿完多省心,还不用记每年能取多少、什么时候能取”;还有人担心减保流程复杂,要填表单、等审核,不如退保来得干脆。

尤其是遇到突发情况急需用钱时,比如家人生病、孩子交大额学费、突发意外要花钱,更会觉得“分批次减保太慢,远水解不了近渴”,退保成了最直接的选择。

这些想法真的太普遍了,完全能理解。

但正因为是急用钱的关键时候,才更要把“减保”和“退保”的差别搞明白。

选对了,能少亏一大笔;选错了,可能要承担本金和长期收益的双重损失。接下来就用大白话把两者的核心差异讲透。

二、减保vs退保:核心差异用大白话讲透

简单说,减保和退保的核心区别就在于“是否保留保单”:减保是“取一部分钱,保单继续生效”,退保是“取全部钱,保单彻底作废”。

结合大家最关心的优势、劣势,以及实际用钱场景,具体拆解如下:

0

1

减保

它的核心优势就是灵活按需领取,完全能匹配我们不同阶段的用钱需求,比如每年领一笔养老金、孩子上大学时领一笔教育金,想领多少、什么时候领,只要在产品规则内都能自主安排。

而且最重要的是,减保只取部分现金价值,剩下的钱还能继续留在保单里享受复利增值,相当于“取了钱也不耽误后续钱生钱”,同时保单依然有效,还能保留剩余保额的身故保障,给家庭留一道风险兜底。

当然减保也有不足,就是如果选到减保规则严格的产品,会出现“越减越少”的情况,比如减保后领取基数降低,后续每年能领取的上限会缩水,对于急需大额资金的人来说,可能无法一次性满足需求。

0

2

退保

它唯一的优势就是不用受任何减保条款限制,能一次性领取全部现金价值,流程相对直接,不用纠结每年的领取上限,也不用反复提交领取申请。

但退保的劣势远大于优势,首先是前期退保大概率会亏损本金,因为增额寿前5-7年的现金价值通常低于已交保费,保险公司扣除的运营、佣金等成本都会从现金价值里扣,相当于刚交的钱还没“捂热”就亏了一部分;

其次是在当前利率持续走低的大环境下,退保就意味着直接放弃了保单的长期高收益,比如,如果账户里有50万,您只想取10万,而严格的减保规则只支持一年取5万,直接选择退保,到时候锁定的高利率不就没了;

后续再把钱存进银行或买其他理财,只能选更低收益的产品,相当于锁定了损失;

从适用场景来看,减保更适合长期灵活用钱的情况,比如规划养老金、教育金,或者暂时需要部分资金周转;

而退保只适合一种极端情况,确定终身不再需要这份保障,而且现金价值已经远超已交保费,能接受放弃长期高收益,否则都不建议轻易选择。

三、增额寿取钱避坑3要点,记住不亏!

0

1

绝对避开前期退保

增额寿前5-7年现金价值普遍低于已交保费,这时候退保就是“割肉”。

哪怕急需用钱,也优先选保单贷款、减保,实在不行找亲友周转,都比前期退保亏本金强。

0

2

别把减保限制当缺点

减保规则严格,看似麻烦,实则是帮我们留住钱。

很多人因为一时冲动把钱全取出来,后续遇到更大的用钱需求反而没了保障;而减保的限制,能强制我们保留一部分资金继续增值,避免“寅吃卯粮”。

0

3

善用保单贷款这个缓冲

很多人不知道,增额寿的保单贷款是应急神器。

不用退保,就能拿到现金价值80%左右的资金,利率大多在4%-6%,而且贷款期间现金价值照常复利增值。

等资金周转开了再还款,既解决了急事,又没丢了长期收益。

写在最后

其实大家买增额寿,图的就是“安全、稳定、长期增值”。

减保的“限制”,本质是为了强制我们留住一部分钱,避免一时冲动把钱花光,同时保证长期的复利收益。

那些觉得“直接退保省事”的朋友,大概率是没算清背后的本金损失和复利收益。

毕竟,我们买增额寿不是为了急用钱时亏本金取钱,而是为了未来需要时,能稳定、不亏本地拿到钱。

最后提醒一句:保险规划的核心是“稳”,取钱方式的选择,比买产品时更考验心态。别让“一时的方便”,毁掉长期的安心呀!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!