微信客服

微信客服

如果 40 岁被裁员,哪笔钱能让你体面地蹲在家?

40岁,是职场的分水岭,也是家庭责任的峰值期。

在这个节点上,“被裁员”三个字,不再只是新闻里的社会话题,而是一道随时可能落下的闸门。

一旦闸门落下,现金流就会瞬间断裂;但,房贷不会停,孩子的教育费不会少,父母的医疗支出更不会因为你的失业而延期。

很多人以为,靠公司给的那笔N+1赔偿金,或者社保里的失业保险金,就能撑过这段空窗期。

但现实往往很骨感:几万块的补偿款,在动辄几千上万的月度刚性支出面前,不过是杯水车薪。

真正的体面,从来不是靠一次性的赔偿,而是靠那些在你失去工资入账功能后,依然能持续产生现金流的“被动收入”体系。

那么,对于40岁的我们来说,究竟哪笔钱,才是那个能让我们即使“蹲”在家里,也能维持生活质量、不慌不乱的底牌?

很多人提到裁员,第一反应是找老板谈赔偿,却往往忽略了那个每个月都在扣、但平时存在感极低的“小金库”——社保。

如果你不幸在40岁这年被裁员,千万不要急着去办理灵活就业参保。

因为社保里的两笔钱,是你“蹲家”期间最基础、也是最容易被忽视的救命稻草。

别小看这笔钱,它就是你失业期间的“基本工资”。

按照规定,只要你累计缴纳失业保险满1年,且非因本人意愿中断就业(比如被裁),就可以申领。以一线城市为例,目前的失业金标准通常在每月2000元以上。

虽然这笔钱不足以让你维持原有的生活水平,但它能帮你覆盖掉最基本的房租或房贷利息、水电燃气费。

更重要的是,领取失业金的期间,国家还会替你代缴基本医疗保险。

这意味着,哪怕你没了工作,看病报销的待遇依然保留,这为你抵御健康风险筑起了第一道防火墙。

很多公司缴纳的公积金比例很高,这笔钱平时躺在账户里不动,关键时刻却能变现。

被裁员后,你可以申请提取公积金账户内的全部余额(需符合当地政策,通常离职封存半年后可提取)。

对于40岁的家庭支柱来说,这笔钱往往是数万元甚至更多,完全可以作为你寻找新工作期间的“过桥资金”,用来应对短期的现金流缺口。

事实证明:

社保不是鸡肋,它是国家给失业者兜底的底线。在动用积蓄之前,先把这两笔“死钱”盘活,是你维持体面的第一步。

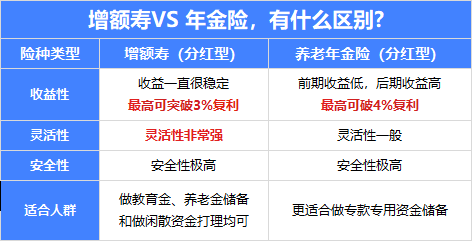

如果说社保是“保底裤”,那商业保险里的某些特定设计,才是让你即便“蹲”在家里,也能维持原有生活质量的“真金白银”。

很多人在40岁前买的保险,大多是重疾险、医疗险,这些是用来防大病的,对失业后的现金流补充作用有限。

要想做到“手停口不停”,你需要的是一份能穿越经济周期、锁定长期利率的金融工具。这里主要讲两类:

这是最硬核的“失业救星”,但很多人都没发现。

这类保单的核心优势在于返还速度快,通常从第5年~第10年开始,每年或每月就会固定往你的银行卡里打钱。

我们以目前市面上第一梯队产品「中英人寿悦活人生B款」为例,详细看下:

以30岁女性,每年交5万,连着交5年为例:

从第5年开始领取年金,当年可领取3287元;

到40岁,年金可达到1.12万,同时还有38.9万现金价值(相当于账户余额);

到60岁,年领取金额为1.56万,现金价值有50.49万,达到了本金的2倍多;

随着年龄推移,领取金额越来越高,现金价值也会持续走高,我们既可以通过“减保”灵活取钱,也能留给后代传承。

哪怕你被裁员断了收入,只要人还在,保险公司就会按时派息。

它不关心你是否在职,只关心你是否活着。

这种“与生命等长”的现金流,才是真正让你能挺直腰杆“蹲”在家的最大底气。

如果你的年金险还没回本,或者你想把主动权掌握在自己手里,那么减保灵活的增额终身寿险就是你的“备用金库”。

它的原理很简单:现金价值随着时间推移复利增长。

当你需要钱时,只需要通过“减保取现”的方式,拿一部分钱出来应急。

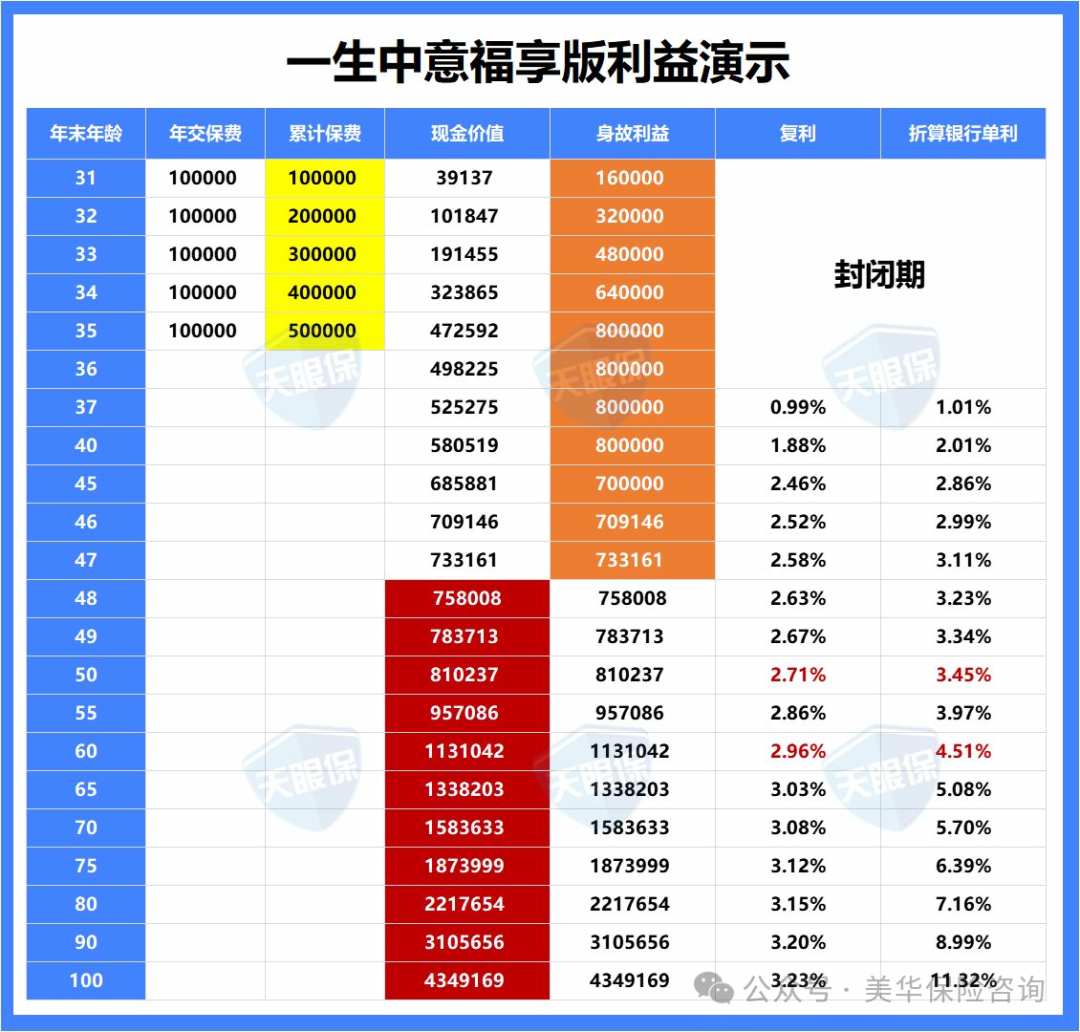

我们以目前市面上第一梯队的增额终身寿险「中意人寿一生中意福享版」为例,详细看下:

以30岁男性,年交10万,连着交5年为例:

可以看到,在从31岁至35岁,随着年复一年的保费投入,现金价值逐年攀升;直到第7个保单年度,现金价值已经超过我们的本金;这一过程就是大家常说的“封闭期”;

之后,保单就正式进入“增值快车道”,我们不仅可以安心持有,享受复利带来的持续增值,即便遇到紧急情况选择退保,也能确保本金安全无虞,真正实现了风险保障与财富积累的双重目标。

到40岁,现金价值达到了58.05万;到60岁,现金价值达到了113.1万,已经超过了本金的2倍,内部收益率IRR(复利)达到了2.96%,年化单利为4.51%;

而且,大多增额寿还提供了保单贷款功能,当我们面临短期资金需求时,可申请最高现金价值80%的保单贷款,且不影响保单继续增值;

相比于银行理财的不确定性,增额寿的预定利率是锁定的。在利率下行的当下,这份保单就是你对抗未来不确定性的“诺亚方舟”。

读到这儿,相信你已经明白了,40岁被裁员不可怕,可怕的是没有Plan B。

如果40岁不幸被裁员,能让你体面“蹲”在家里的,绝不是裁员那天公司给你的那笔赔偿金,而是你过去十年里,一点一滴为自己存下的“被动收入”和“安全垫”。

社保给了我们生存的资格,商业保险给了我们生活的尊严,而那些被你激活的隐形资产,则给了你翻盘的筹码。

所谓的“中年危机”,本质上其实是“现金流危机”。

很多年轻人总觉得谈保险、谈储蓄太遥远,总想着“船到桥头自然直”。

但现实是,职场的风险从不打招呼,年龄的门槛也从不留情面。等到40岁真的站在悬崖边,才想起来修护栏,往往已经来不及了。

所以,这篇文章不仅是写给可能正面临危机的你,更是写给此刻尚有余力的你:

1、守住你的社保:千万别轻易断缴,那是你最基础的防线。

2、盘点你的资产:无论是理财收益还是闲置物品,让它们流动起来,变成你的现金流。

3、检视你的保单:看看你的保险都配齐了吗?如果没有,现在买的每一份保险,都是在为未来的自己铺路。

第一道防线——社保里的“保命钱”

0

1

第一笔,是失业保险金

0

2

第二笔,是公积金

第二道防线——商业保险里的“现金流”

0

1

第一类:快返年金险

0

2

第二类:增额终身寿险

写在最后

最好的体面,不是失业后如何优雅地“蹲”,而是无论何时,你都有底气说一句:“我不怕。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!