微信客服

微信客服

分红险分红为0的概率大吗?该不该“赌”?

明知道分红可能为“0”,为什么大家还疯抢分红险?

最近发现一个有意思的现象:一提到分红险,大家的态度就特别两极分化。

有的人觉得这是应对利率下行的好工具,有的人却直接摆手:"别跟我提分红险,万一分红真是0,怎么办?"

这种担忧我很理解。毕竟谁的钱都不是大风刮来的,担心风险太正常了。

但话说回来,如果我们仅仅因为"可能存在的风险"就全盘否定一个产品,是不是也有点因噎废食?

今天咱们就心平气和地聊聊这个话题,不吹不黑,就说说分红险这个"分红为0"的概率到底有多大。

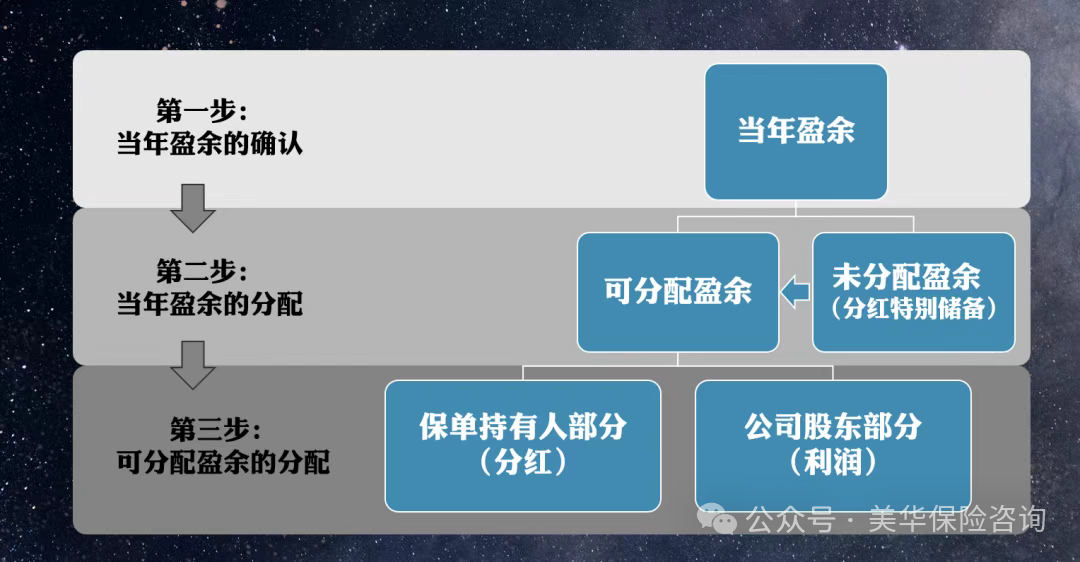

一、分红险是怎么运作的?

很多人觉得分红险的运作很神秘,其实理解起来并不复杂。

咱们可以把它想象成一个"共享收益的理财账户",这个账户的运作主要靠三个关键机制:

0

1

利润来源的"三差收益"

分红险的红利主要来自三个方面:

-

利差:投资收益超过预定利率的部分(这是大头)

-

死差:实际理赔支出少于预期节省的钱

-

费差:实际运营费用比预估节省的部分

这就好比开了一家店:

-

利差相当于实际营业额比预期多赚的钱

-

死差相当于货损比预计的少

-

费差相当于水电杂费比预算节省了

0

2

最重要的"平滑调节"机制

这是分红险最贴心的设计——分红特别储备账户。你可以把它理解为"收益蓄水池":

-

投资收益好的年份,会把超额收益的一部分存进这个池子

-

遇到市场不好的年份,就从池子里取钱来维持分红水平

比如某年投资收益达到5%,而预定利率是2%,那么多出的3%不会全部分掉,而是会留存一部分作为储备。

这样等到投资收益只有3%的年份,就能用储备金把分红水平维持在合理区间。

0

3

严格的资金管理

保险公司的投资可不是随便来的,有严格的监管要求:

-

大部分资金投向国债、金融债等稳健资产

-

权益类投资比例控制在合理范围内

-

每个季度都要接受监管检查

这种"稳字当头"的投资策略,决定了分红险的收益不会大起大落,而是追求长期稳健的增长。

这样的设计,本质上是在"保证收益"和"超额回报"之间找到一个平衡点。既给客户一个保底的安全垫,又提供了分享超额收益的机会。

二、分红为“0”的概率有多大?

聊完运作原理,咱们来算算这笔账:分红真要降到零,到底有多难?

0

1

先说说需要满足的苛刻条件

想让分红变成零,得同时满足两个"倒霉透顶"的条件:

① 今年保险公司的投资收益差到连预定利率(比如2%)都达不到

② 往年积攒的"分红特别储备"这个蓄水池也正好被舀干了

这就好比说,一个人既要今年庄稼绝收,又正好把往年的存粮都吃光了——这种双重打击的概率,您觉得能有多大?

0

2

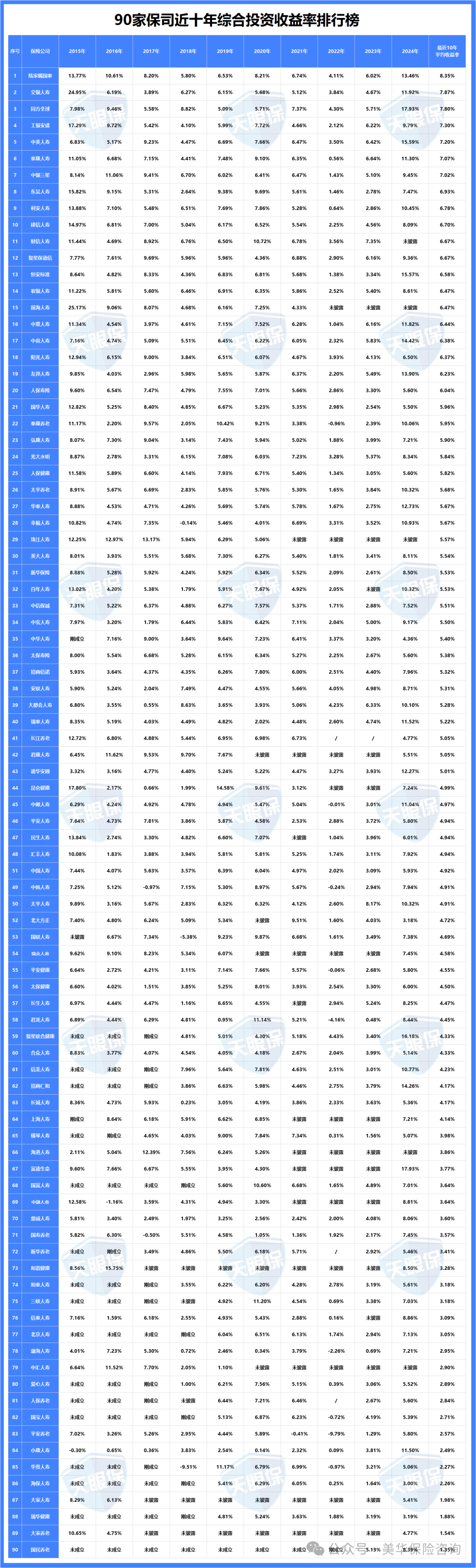

看看现实中的数据支撑

我们拉长时间线来看:过去十几年,即便经历了2015年股市波动、2018年去杠杆、2020年疫情等各种市场考验,主要保险公司的平均投资收益率也基本维持在4%-5%的水平。

退一步讲,即便遇到像2008年金融危机那样的极端情况,保险行业的整体投资收益率也从未跌破2%。

这背后得益于保险资金"稳健至上"的配置策略:大部分资金都投向了国债、高等级金融债等安全资产,就像船的压舱石,确保了整体收益不会剧烈波动。

0

3

再说"连续多年分红为0"的可能性

这个概率就更低了。因为保险公司的投资是持续运作的,市场总有牛熊周期。今年收益不理想,明年可能会好转;这个项目亏损,另一个项目可能盈利。

这种"东方不亮西方亮"的分散效应,使得投资收益连续多年"翻车"的可能性微乎其微。

更重要的是,别忘了那个"蓄水池"(分红特别储备)的调节作用。

按照监管规定,保险公司必须把每年可分配盈余的至少70%分给客户。这意味着,即便某年投资收益不佳,只要池子里还有水,就能拿出来维持分红水平。

所以,"分红为0"更像是一个理论上的风险提示,就像飞机上的安全须知——我们需要知道最坏的情况,但不必因此不敢乘坐飞机。

理解了这个小概率,我们下一部分就来聊聊,在实际选择分红险时,到底应该关注什么。

三、我们应该怎么看分红险?

明白了分红险的运作原理和风险概率后,最关键的问题来了:作为普通消费者,我们到底该怎么看待这个产品?

0

1

建立正确的风险观

生活中处处有风险,但我们不会因为飞机可能失事就不坐飞机,不会因为可能噎着就不吃饭。

理财也是一样的道理——关键不是追求零风险,而是搞清楚风险发生的概率,然后做出适合自己的选择。

就拿分红险来说,我们需要区分两种风险提示:

一种是产品说明书中写的"分红不确定,可能为0",这是监管要求的规范表述,就像药品说明书上的副作用清单。

另一种是实际发生的概率,就像我们前面分析的,这需要结合保险公司的投资能力、风控水平来综合判断。

0

2

关注这几个关键指标

如果你正在考虑分红险,建议重点关注以下几点:

看保险公司的"学习成绩单":

-

投资能力:过去5-10年的投资收益率怎么样,是否高且稳

-

偿付能力:监管要求不低于100%,在合理范围内就说明稳健

-

风险评级:监管给保险公司做的体检报告,AAA级最好

看产品的"历史表现":

-

分红实现率:这个指标会公示,显示实际分红达到演示水平的比例

-

分红稳定性:多看几年,是大起大落?还是相对平稳?

0

3摆正心态

把分红险放在整个资产配置中正确看待:

保底部分是"安全垫",确保最基本的收益;分红部分是"惊喜包",有更好,没有也不影响基本盘;

分红险的定位,是家庭资产的"压舱石",而不是"冲锋枪"。

总的来说,选择分红险,就像选择一位长期的生活伴侣:

要看重对方的"人品"(保险公司信誉)、"能力"(投资水平)、"稳定性"(历史数据),而不是被一时的"甜言蜜语"(高收益演示)所迷惑。

理解产品的本质,认清自己的需求,在安全性和收益性之间找到那个适合你的平衡点——这才是理财的真正智慧。

四、写在最后

聊到这里,关于分红险的种种疑问,相信你已经有了自己的答案。

其实选择金融产品,就像选择生活的方式——有人偏爱刺激的过山车,有人钟情平稳的绿皮火车。

没有绝对的好坏,只有适不适合。

分红险的意义,或许就在于它承认世界的不确定性,却依然试图为我们创造一份确定性。

那份写进合同的保底收益,是风雨中的一把伞;而有可能到来的分红,则是雨后天晴的彩虹。

我们不必因为伞可能漏雨就拒绝出门,也不必因为彩虹不常出现就忘记欣赏天空。

理财如此,生活亦是如此——在充满概率的世界里,做好自己能掌控的部分,对剩下的部分保持开放的心态。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!