分红是不确定的,那我不就成了大冤种? 这是最近后台关于分红险最高频的吐槽。 在预定利率2.0%的时代,大家既想要分红险的潜力,又深恐那句不确定是保险公司耍流氓的借口。 毕竟不给分

在预定利率2.0%的时代,大家既想要分红险的潜力,又深恐那句不确定是保险公司耍流氓的借口。

那保险公司会不会真的不给我们分红呢?我们今天就来好好盘一下这个事儿。

红利这东西看不见摸不着,是不是保险公司为了多收保费搞出来的噱头?到时候赚了钱,它们真的舍得掏腰包分给我吗?”

如果我告诉你,分红险诞生的原因,恰恰是因为保险公司觉得“赚客户太多钱不好意思”,你敢信吗?

那一年,除了美国发表《独立宣言》这件大事,在英国伦敦还发生了一件改变金融史的事。

当时,世界上第一家寿险公司——英国公平保险公司(The Equitable Life Assurance Society)在成立15周年时做了一次大盘点。

历史上第一位精算师威廉·摩根(William Morgan)在对公平人寿的业务进行精算评估后发现,公平人寿早先对投保人收取的保费有些高,导致公司在经营业务中产生了较大的盈余。

-

死差益:那个年代的人比预想中活得更久,赔款赔得少了;

-

按照商业逻辑,这笔“意外之财”完全可以作为公司利润装进股东口袋。但这家公司做出了一个颠覆性的决定:

他们认为,既然收取的保费高于实际成本,多出来的钱理应归还给客户。

于是,英国公平保险公司宣布:将已收保费的 10% 返还给保单持有人。

从那一刻起,保险的逻辑变了。它确立了分红险最核心的“双重身份”契约:

你不仅是购买保障的客户;你更是参与公司经营成果分配的合伙人。

到了20世纪20年代,这种风险共担、利益共享的模式在美国发扬光大,诞生了现代意义上的分红险。

所以,分红险的底层基因,绝不是保险公司为了圈钱发明的黑箱;

恰恰相反,它是为了在只有预定利率的传统险之外,给客户打开一个如果保险公司赚得多,我也能分一杯羹的公平窗口。

在那个没有监管强制披露的年代,保险公司尚且愿意主动分钱;

在监管如此透明的2025年,我们又有什么理由过分焦虑呢?

很多人对分红险的差评,大多源于十多年前买的那些老保单。

那时候的产品确实存在信息不透明、投资渠道单一的问题。

但站在2026年这个节点往回看,你会发现分红险已经完成了进化:

1.投资逻辑的代际跃迁

过去的分红险,保险公司拿了你的钱,大部分只能投向银行存款和企业债券。

在那个利率下行的年代,想拿高分红确实是巧妇难为无米之炊。

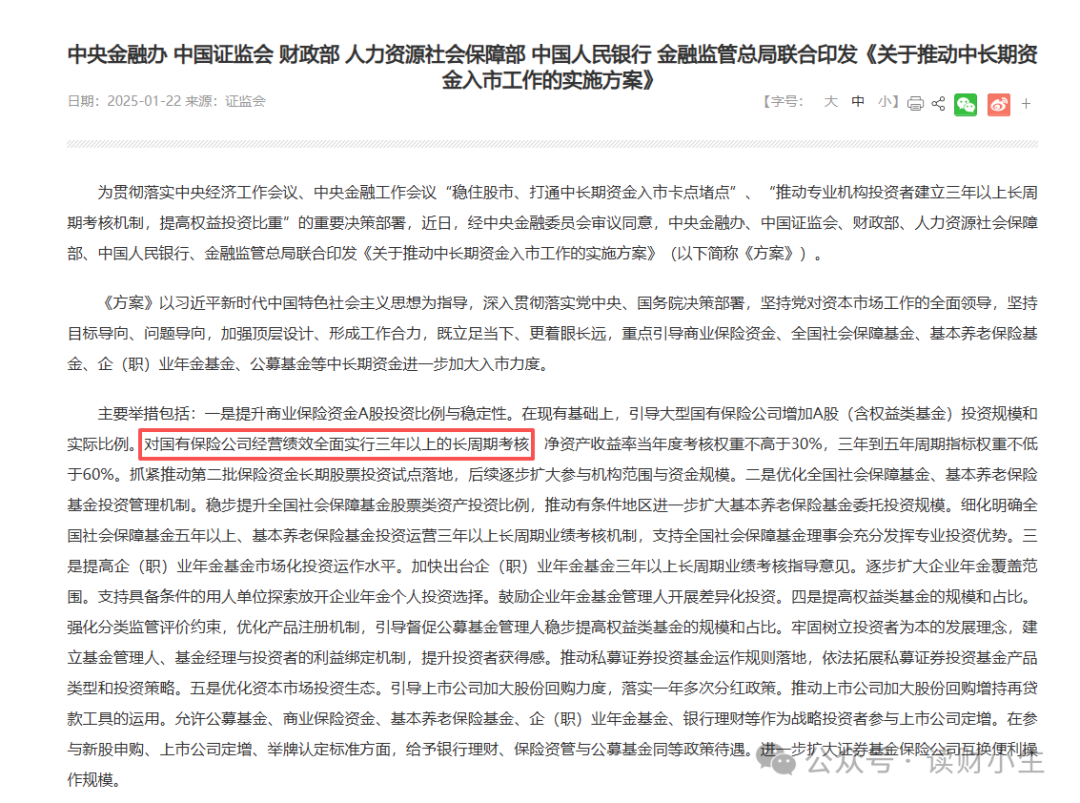

首先,2025年1月,六部委联合发布《关于推动中长期资金入市工作的实施方案》。

其中有一条:力争大型国有保险公司从2025年起,每年新增保费的30%用于投资A股!

其次,监管明确要求对保险资金实施三年以上长周期考核。

这意味着保险公司的操盘手们不再需要为了应付季度报表去追涨杀跌,他们可以像巴菲特一样,稳稳地守住那些高分红、高价值的蓝筹股,把时间的玫瑰折现给你。

以前分红多少,全看保险公司良心;现在分红多少,全看账本。

银保监会明确规定,保险公司必须将分红保险账户至少 70% 的可分配盈余分配给客户。

而有些经营能力比较厉害的公司,甚至会高于拿出更高比例的可分配盈余分给客户。

现在你只要登录各大保险公司的官网,就能查到每款产品的红利实现率。

如果实现率是100%,意味着当初计划书上演示多少,现在就实打实发了多少。

根据最新行业数据显示,即便在市场波动的环境下,主流公司的红利实现率依然维持在极高的水平。

3. 2.0%时代的避风港

现在的固收型增额寿险,目前预定利率最高不超过2%,领取利益是确定的,现金价值都是明确写在合同里的,是固定的,不会多也不会少。

但是,分红型增额寿险,预定利率有1.75%or1.5%+分红,由保证利益和分红两部分组成;

在100%分红加持下,复利收益至少可以达到3.2%,有的产品收益能达到3.8%。

在这个利率不断下行的趋势下,有这样既有保底又有更高机会的选择,真的很难得。

长期持有,即便分红实现率只有50%、30%,也能比固收增额寿利益高。

总而言之,旧的分红险是盲盒,现在的分红险已经强制透明了。

在国家喊话保险资金入市、长周期考核落地的背景下,分红险已经从一种理财补充,变成了低利率时代我们手里最硬的增值盾牌。

要想买到靠谱的分红险,都需遵循 “产品筛查→保司实力核验→需求匹配→细节避坑” 的逻辑,每一步都有明确判断标准和实操工具。

但是分红的多少,直接和保司的能力挂钩,毕竟分红的钱不是大风刮来的,是拿保费去投资赚来的。

想知道分红能不能持续,得看它的底层资产配置是否科学。

我们直接从 5 个维度看就可以:股东背景、偿付能力&风险评级、分红实现率和投资收益率。

这一部分,我在以往的文章,也有详细给大家做过更加具体的盘点,这里就不过多赘述了,不然又得几千上万字。

当然,关于很多朋友想知道的,保险公司投资策略,这个话题就更加深入了,大家也可以直接点个关注;

我们会定期给大家做保险公司的深度解析系列文章,就比如目前比较火的中意人寿深度分析:中意人寿深度解析

很多朋友之所以害怕分红险,是因为我们习惯了过去几十年的“确定性”——习惯了银行保本理财的刚兑,习惯了闭眼买房就涨的时代。

但在2.0%甚至更低的利率环境下,过度追求绝对确定,往往意味着接受绝对平庸。

分红险当然有波动,甚至确实存在“0分红”的极端可能。但正如巴菲特所说:“风险来自于你不知道自己在做什么。”

当你读懂了它的底层资产,看懂了它的监管红线,你会发现:

我们承受的那一点点不确定,恰恰是我们为了跑赢通胀、博取更高收益所必须支付的门票。

微信客服

微信客服