微信客服

微信客服

2.5% 倒计时!最后一批增额寿清单,我只推荐这6款!(大品牌、银行系、互联网爆款都在这)

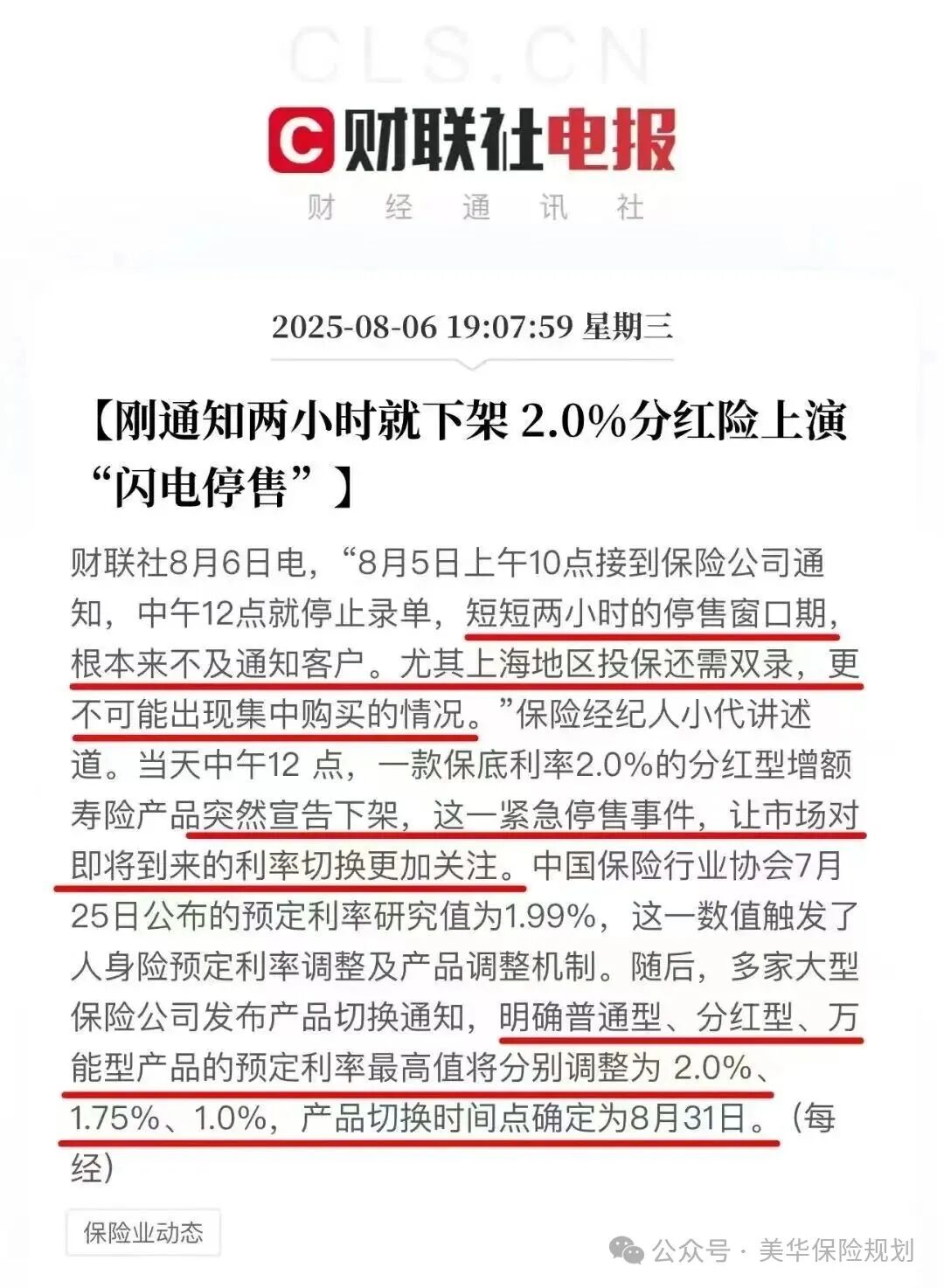

太突然了!咱们一直关注的2.5%预定利率下调,原本说好了8月31日才集体调整;

可现在看,根本等不到那天了,好多不错的产品都提前下架了,就连很火的增额寿“中英福满佳2.0”也在其中——

上午10点才说要停售,12点就买不到了,这节奏真的让人有点反应不过来。

这不,今天又接到通知,顶尖固收增额寿“康乾7号”,也将于今晚24点下架停售,只剩下最后几小时的投保时间。

要是利率从2.5%降到2.0%,咱们的收益肯定会跟着缩水。具体差多少,可能大家没概念,我特意算清楚了:

就拿趸交100万来说,不同持有年限的收益差距特别明显:

持有20年,咱们能拿到的收益就差了15万;持有30年,差距到28万;持有40年,直接差出48万;越往后持有,这差距越大。

所以千万别觉得0.5%不算啥,时间长了,差出一辆车、一套房真不是开玩笑的。

今天就想好好给大家盘点下,在2.5%预定利率正式下调前,哪些增额终身寿最值得入手。咱们既然要买,就一定要挑对的、收益最高的。

而且我知道,你了解增额寿的渠道可能不一样,有的从线下看的,有的在网上了解的,还有的是从银行那边知道的。

所以接下来,我会分别给你盘点线下大公司、线上互联网平台和银行渠道的产品。

不管你平时习惯从哪了解,都能清楚知道哪些值得买,哪款最值得入手,一目了然。

(目前测评过的产品资料)

说句不谦虚的话,很难找出比我这还全面、还详细的测评了,不相信 ?不相信,就往下看吧,来都来了~

买保险的时候,不少朋友都有这样的想法:非大公司的不考虑。毕竟增额寿一买就是几十年,总觉得选大公司心里更踏实,也更靠谱,这想法我特别能理解。

不过呢,有个客观情况得跟大家说清楚:其实监管对每一家保险公司都是一碗水端平的。

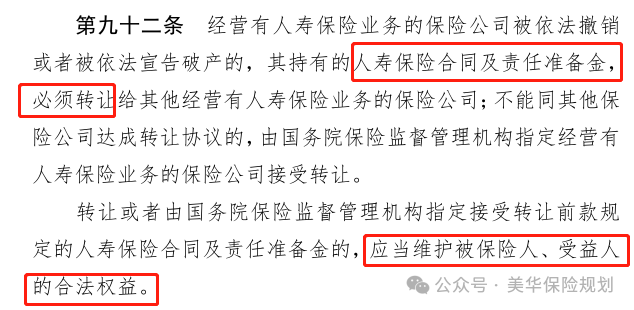

因为《保险法》第 89 条、92 条早就明明白白规定了,经营人寿保险业务的保险公司,可不能随便解散。就算真的经营不下去了,监管也会指定其他有资质经营人寿保险业务的保险公司来接手,咱们消费者的权益一点都不会受影响。

但即便如此,还是有很多朋友就认大公司。所以,为了帮大家选到合心意的,我特意汇总了老七家保险公司的 31 款产品,它们分别是中国人保、中国人寿、中国太平、中国太平洋、中国平安、泰康保险、新华保险。

这些产品收益怎么样,哪款最值得入手,咱们一块儿来看看。

固收增额寿的收益都是明明白白写在合同里的,所以其实不用太纠结保险公司名气大小,关键还是看哪款产品的现金价值更高。

我挑了大家平时问得最多的几款大公司增额寿做了对比,有这些:

平安人寿:金越尊享 25、盈尊 3.0

中国人寿:臻享一生(尊享版)、乐享金生(至尊版)、鑫福传家 2024

太平洋保险:福有余 2024A、鑫相伴 A 款

新华人寿:利久久 2 号、福盛世家、福欣世家

太平人寿:至尊恒赢 2.0、臻爱一生 2.0

人保寿险:臻悦一生如意版、福耀世家

产品有点多,要是看不清楚表格,可以直接来找我要高清版;这里就直接说结论:

1 年交的前 3 名:太平洋福有余 2024A>中国人寿乐享金生(至尊版)>新华人寿利久久 2 号;

3 年交的前 3 名:新华人寿利久久 2 号>太平洋福有余 2024A>太平洋福有余 2024;

5 年交的前 3 名:太平洋福有余 2024A>新华人寿利久久 2 号>平安人寿盈尊 3.0;

10 年交的前 3 名:中国人寿臻享一生(尊享版)>中国人寿乐享金生(至尊版)>太平洋福有余 2024;

这么看下来,老七家的产品竞争还挺激烈的,不同缴费期限的榜首产品分布挺均衡,各家大公司都有上榜的。

其中,1 年交和 5 年交的话,太平洋福有余 2024A 收益最高;3 年交的话,新华利久久 2 号收益最高;10 年交的话,国寿臻享一生(尊享版)收益最高。

你可以根据自己想选的缴费年限,来挑对应的产品就行!

分红增额寿的挑法跟固收型的不太一样。它的收益分两部分:“保底收益+分红”,保底的部分是写在合同里肯定能拿到的,但分红多少就不一定了,得看保险公司的分红能力。

所以选分红险的时候,不光要比产品收益,还得看看保险公司会不会赚钱、经营得稳不稳定,还有分红能不能兑现。

先看看大家常问的这些产品收益对比:

平安人寿:御享传家3.0、盛世金越(尊享版25)、御享金越2025

太平洋人寿:鑫满溢、鑫福相伴B

中国人保:福禄满堂(庆典版)、臻传世家(尊享版)

中国人寿:鑫益传家、鑫越传家2025

泰康人寿:步步高3.0、鑫享世家(庆典版)

太平人寿:国宏一号

新华人寿:宏耀世家

同样,想要高清对比表的话,直接找我领取。这里先说说收益排名:

1年交前三名:人保臻传世家>太平洋鑫满溢>泰康鑫享世家;

3年交前三名:人保福禄满堂>太平洋鑫满溢>人保臻传世家;

5年交前三名:人保臻传世家>太平洋鑫满溢>太平洋鑫福相伴B;

10年交前三名:人保臻传世家>太平洋鑫满溢>太平洋鑫福相伴B。

看下来,1年交、5年交、10年交都是人保臻传世家稍好一点;3年交的话,人保福禄满堂更突出。

不过别急着决定,咱们还得看看保险公司的投资能力、经营状况和分红兑现情况,再定哪个更靠谱:

从经营能力来说,各家都符合监管要求。除了泰康人寿的风险评级是BBB,其他公司都是A及以上。不过风险评级每个季度会更新,偶尔一个季度的情况不用太在意。

近3年的财务投资收益率里,太平洋人寿和人保寿险表现比较亮眼,收益率都在4%以上。

最后看分红实现率,要是比增额红利的话,新华人寿和太平洋人寿最高,新华达到了150.63%,太平洋是70%。

综合下来,老七家里面,经营、投资、分红能力都比较占优势的是太平洋人寿和新华人寿。

所以你要是想买大公司的分红险,优先从这两家挑会更稳妥,具体可以看看太平洋的鑫满溢、鑫福相伴B,还有新华的宏耀世家。

其实不管你是在线上还是线下买增额寿,合同的效力都是一样的。要是买了之后不满意,只要在15天犹豫期内退掉,一点损失都没有,这跟咱们在淘宝、京东上买东西是一个道理,退换都方便。

那为啥这两年互联网保险这么火呢?

一来是简单又方便,不管是买还是后续理赔,在线上就能搞定,不用跑线下;

二来是产品特别透明,你可以放心大胆地对比不同产品的优劣;

三来是线上产品性价比更高,因为没有线下场地租金、销售人员薪资这些成本,价格自然更划算。

话不多说,咱们直接看看互联网增额寿里,有哪些值得入手的产品。

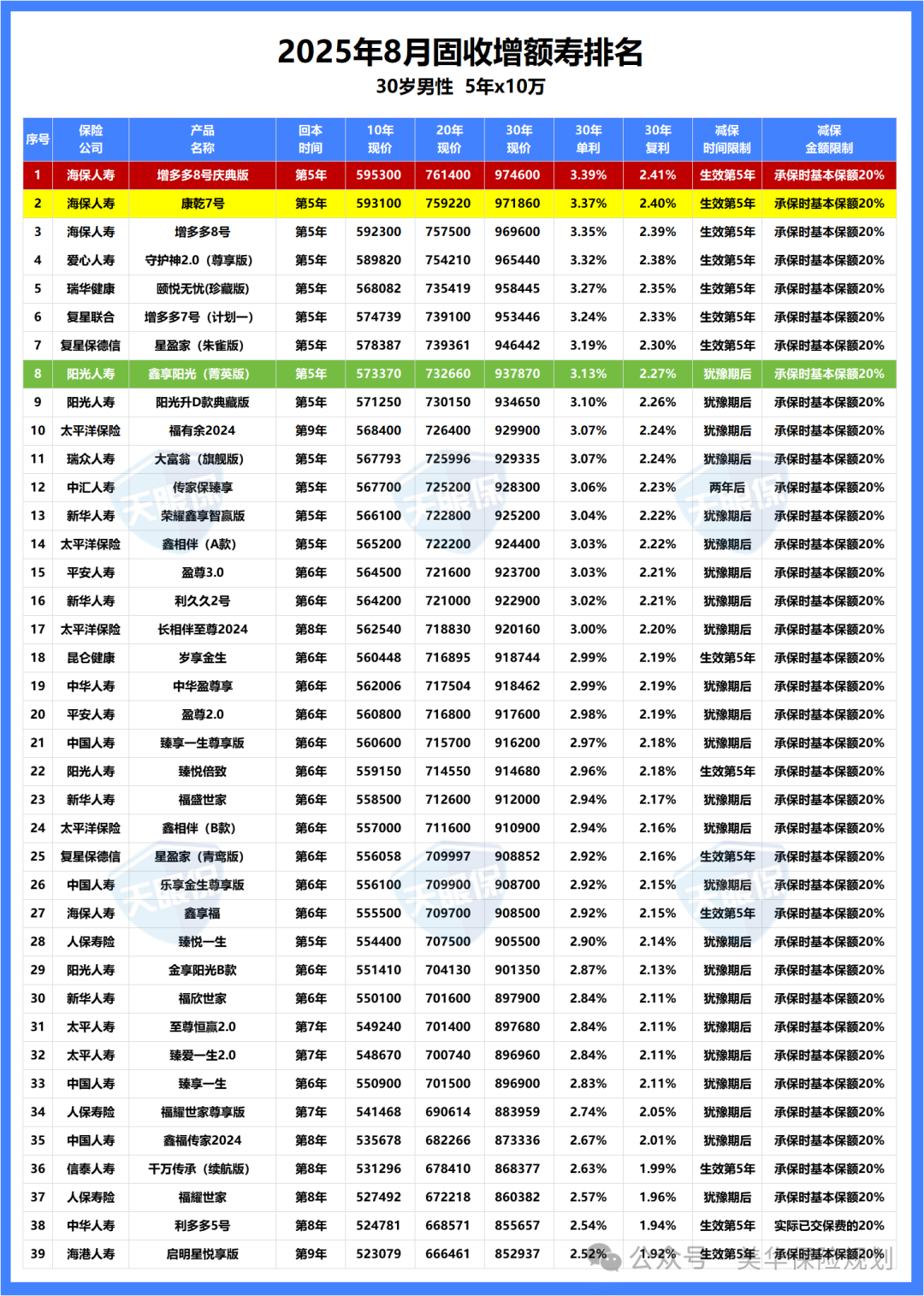

这是 8 月增额寿的最新排名,基本上全网收益高的产品都在这儿了,表里也有一些大公司的产品,你可以直观看看它们的收益差距:

就拿 30 岁男性来说,每年交 10 万,交 5 年,总共交 50 万,收益最高的两款:

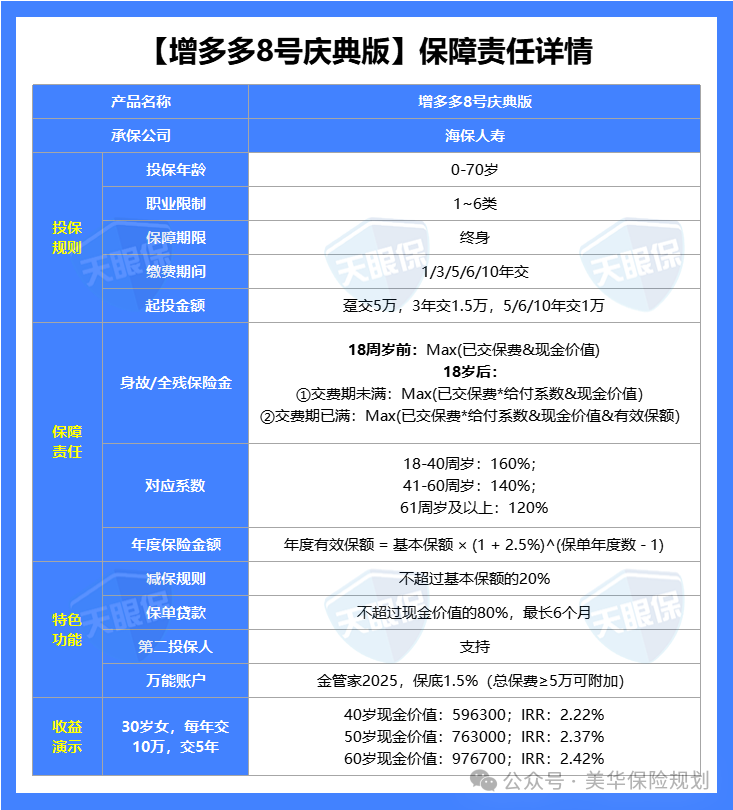

① 海保人寿的增多多 8 号(庆典版)

第 20 年,现金价值有 76.3 万,irr 是 2.37%;

第 30 年,现金价值能到 97.67 万,irr 是 2.42%。

② 海保人寿的康乾 7 号

第 20 年,现金价值是 75.93 万,irr 是 2.35%;

第 30 年,现金价值有 97.2 万,irr 是 2.40%。

而大公司里比较不错的 “福有余 2024”,第 20 年现金价值是 72.64 万,第 30 年是 92.99 万,和上面这两款互联网顶尖增额寿比,差不多差了近 5 万,差距还是挺明显的。

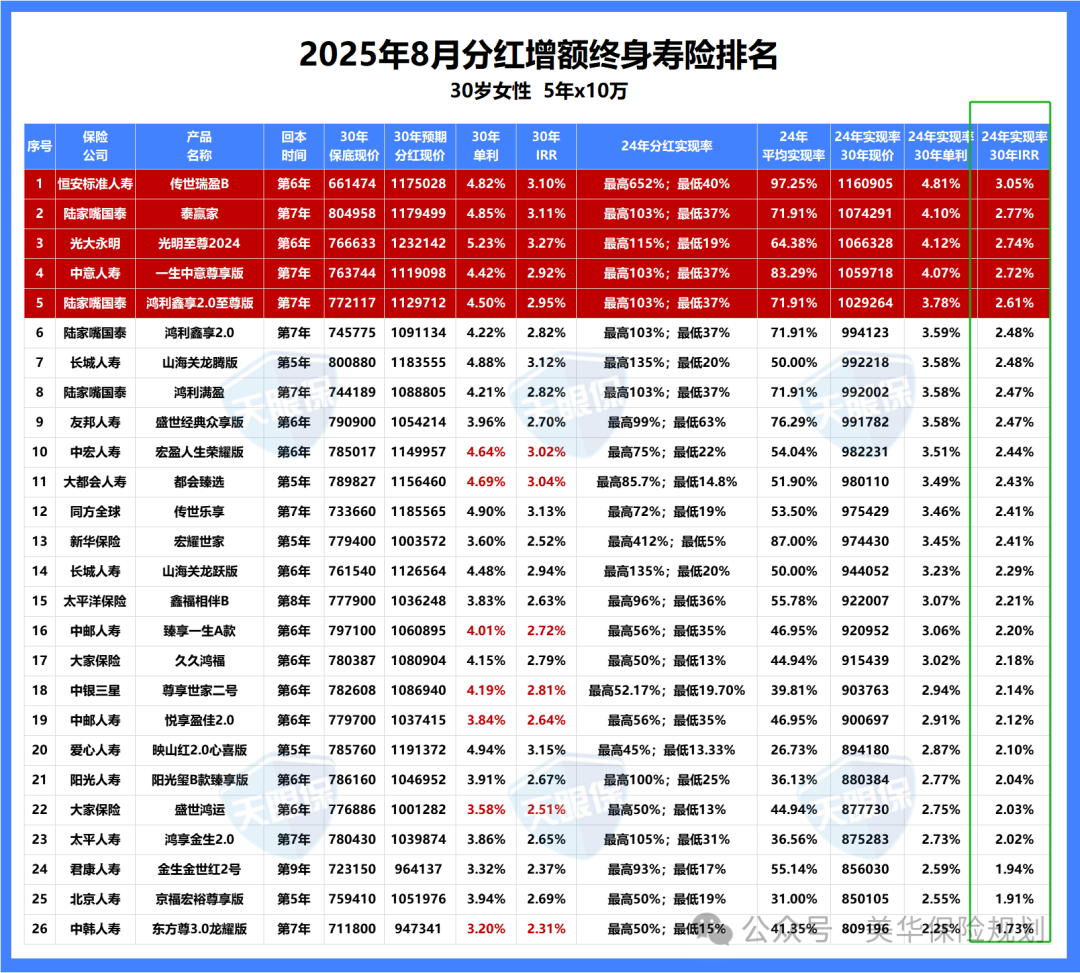

咱们常听说的互联网热门增额寿,其实还是去年那几家突破收益上限的公司产品:中英人寿、中意人寿、陆家嘴国泰、恒安标准人寿、友邦人寿,可能你也多少了解过,咱们来看看具体产品排名:

大家可以留意最后一列,为了客观公正,我是按照24年平均分红实现率来排的;

就拿30岁女性来说,每年交10万,交5年,总共交50万,收益前五的产品是这样的:

① 恒安标准传世瑞盈B:第30年现金价值有116万,IRR3.05%;

② 陆家嘴国泰泰赢家:第30年现金价值有107万,IRR2.77%;

③ 光大永明光明至尊2024:第30年现金价值有106.6万,IRR2.74%;

④ 中意一生中意尊享版:第30年现金价值有105.9万,IRR2.74%;

⑤ 陆家嘴国泰鸿利鑫享2.0至尊版:第30年现金价值有102.9万,IRR2.61%;

当然,这算是有史以来分红表现稍弱的一届,因为去年监管出了限高令,各家的分红实现率都受了些影响,收益也就跟着缩水了;

不过2025年的分红实现率,各大保险公司已经陆续公布了,大家可以看这篇: 56家保司2880款分红险,2025年分红实现率最全披露!到底哪家表现最好??

很多产品收益能突破3.5%,所以我对未来的分红收益还是挺有信心的。

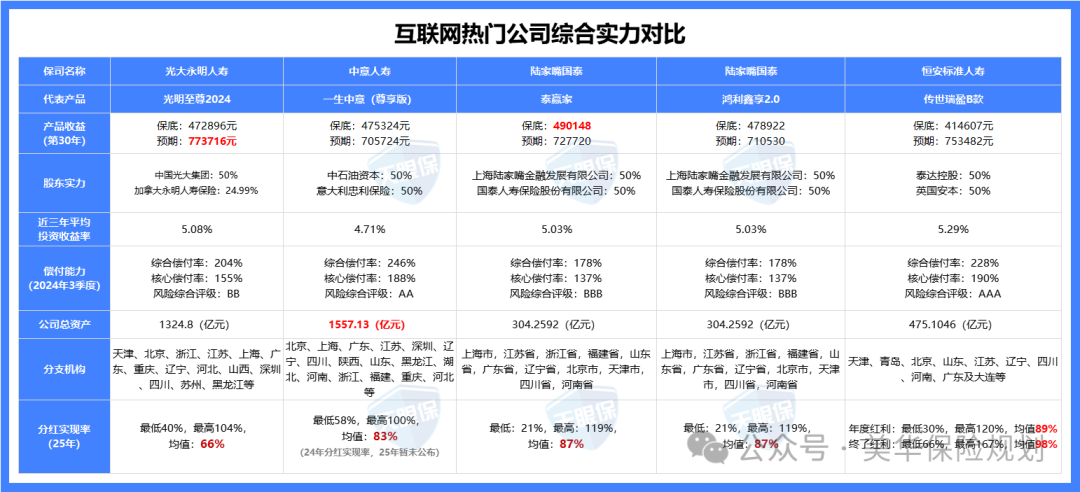

看完产品收益,咱们再看看这几家公司,谁的综合实力更强:

从经营能力来看,中意人寿和恒安标准人寿更稳定,中意人寿风险评级是AA,恒安标准是AAA,另外两家是BB、BBB级;

从投资能力来看,4家公司都不错,投资收益率能达到5%以上,中意一生中意也有4.7%;要知道产品预期收益也就3.3%左右,完全能覆盖得住;

从分红实现率来看,今年最新的分红实现率都在稳步增长,恒安标准达到了98%,陆家嘴国泰达到了87%,中意人寿虽然还没公布最新的,但去年是全网第二高,今年估计也差不了;不过光大永明的分红实现率稍低,只有66%。

综合来看,经营能力、投资能力、分红实现率都比较占优的,中意人寿、陆家嘴国泰、恒安标准人寿这三家都挺不错的。

2021年底资管新规实施后,银行理财就不再保本保息了,刚性兑付被打破,也就是说咱们买银行理财,没法再像以前那样笃定本金和收益都稳稳的。

这两年更明显,很多银行连3年、5年期的大额存单都停售了,5年期定期存款的利率也降到了1.3%。想靠银行稳稳当当赚点利息,真是越来越难了。

不过这两年增额寿爆火,银行也成了重要的销售渠道。估计大家去存钱的时候也遇到过,银行工作人员总会推荐,说与其存定期,不如买增额寿更划算。

有个重要的点得提醒大家,银行卖的增额寿,虽然是在银行渠道买,但它本质上是保险公司推出的长期储蓄型保险。这意味着,最终承担相关风险的是背后的保险公司,而不是你买产品的那家银行!

那银行卖的增额寿,收益到底怎么样呢?咱们一起来好好看看!

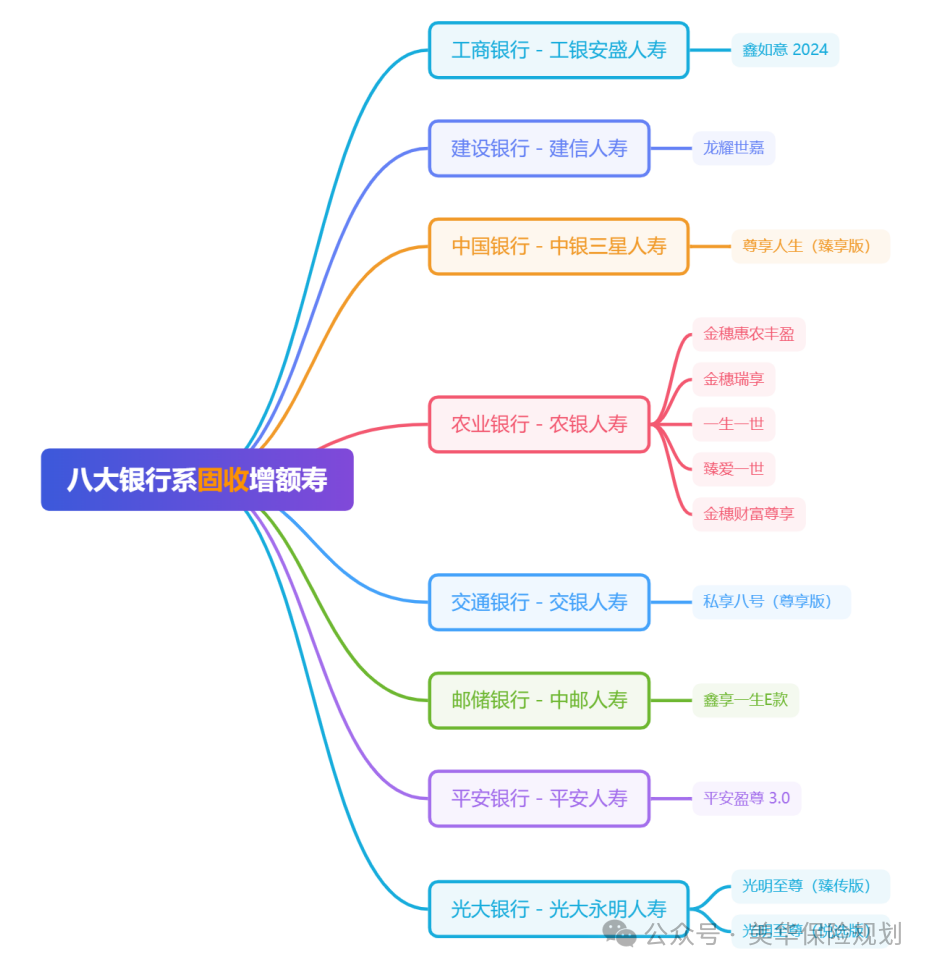

美华君汇总了8大银行的13款固收增额产品参与此次对比:

我们以 30 岁女性、每年交 5 万为例,整理了 13 款产品在不同交费期的表现:

产品有点多,表格要是看不清楚,随时来找我要高清版就行;这里就直接说结果:

趸交前三名:光大人寿光明至尊(臻传版)、中银尊享人生(臻享版)、交银私享八号(尊享版)

3年交前三名:光大人寿光明至尊(臻传版)、中银尊享人生(臻享版)、农银金穗惠农丰盈

5年交前三名:中银尊享人生(臻享版)、光大人寿光明至尊(臻传版)、农银金穗惠农丰盈

10年交前三名:光大人寿光明至尊(臻传版)、中银尊享人生(臻享版)、光大人寿光明至尊(悦选版)

这里得特别提一下,光大人寿的光明至尊(臻传版)表现很抢眼:不管是趸交、3年交还是10年交,持有到被保人80岁时,IRR都能达到2.38%左右;

而5年交里最突出的中银尊享人生(臻享版),80岁时的IRR也有2.37%。

其实你也能发现,同样是银行卖的固收增额寿,虽然预定利率都是2.5%,但有些产品长期持有的IRR可能只有2.2%左右,和上面这些好产品比,差距真不小。

所以选对产品真的能多攒不少钱,可不能随便挑一款就买哦~

综合来看,收益表现最突出的就是这两款:光大人寿光明至尊(臻传版)和中银尊享人生(臻享版)。

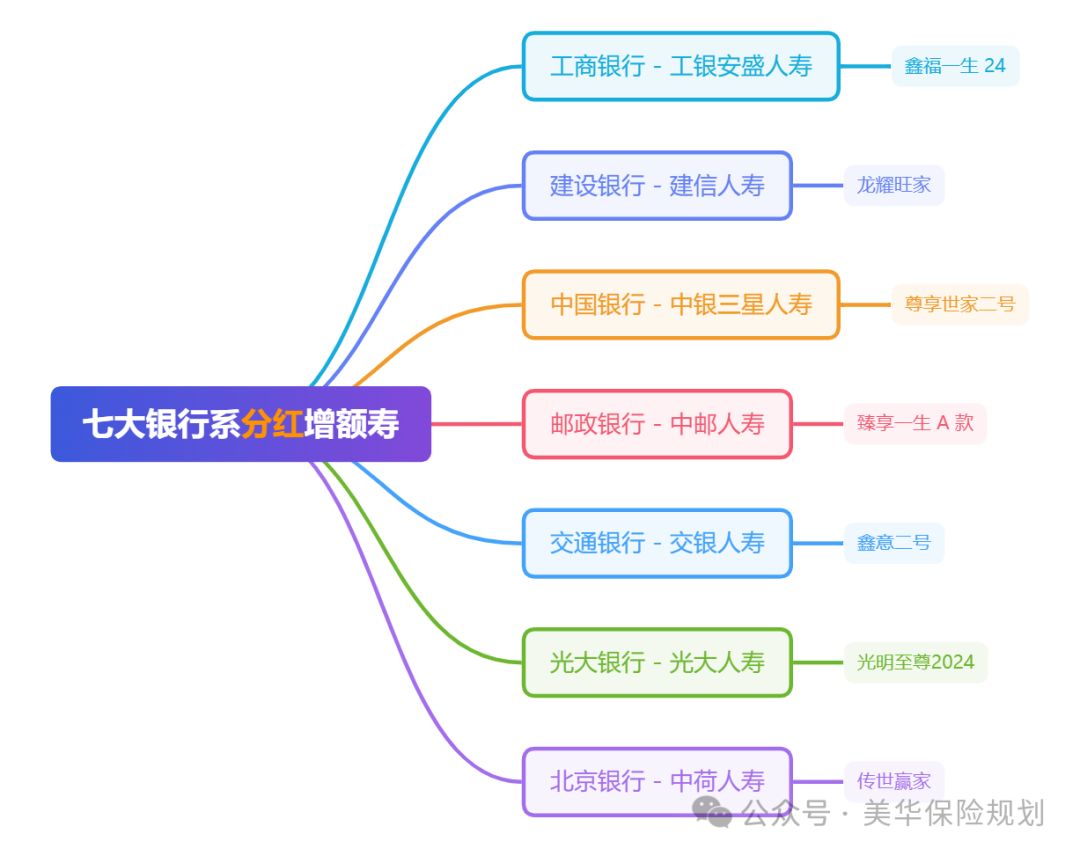

这次参与对比的分红型增额寿产品有:

我们还是以 30 岁女性、年交 5 万为例,来看看不同交费期的收益情况:

趸交前三名:光明至尊 2024>中邮臻享一生 A 款>中银尊享世家二号

3 年交、5 年交、10 年交前三名都是:光明至尊 2024>中荷传世赢家>中银尊享世家二号

这里面特别要说的是光明至尊 2024,它在所有交费期限里的分红收益都是第一,持有到被保人 80 岁时,账户收益能达到 3.5% 左右;而另外 6 款产品的收益基本稳定在 2.8% 左右,差距很明显。

接下来咱们再看看这几家保险公司的综合实力怎么样:

从经营能力来看,工银安盛人寿和中荷人寿相对更稳健,它们的偿付能力充足率和核心偿付能力充足率都在标准的两倍以上,而且风险评级都是 AAA 级;建信人寿和交银人寿也不错,排在后面一点。

从投资能力来看,除了中邮人寿表现不太好之外,其他几家公司都在水准之上,投资收益率能达到 4% 甚至更高。

从分红实现率来看,光大人寿是最高的,去年监管限高之后还能达到 64%,而平安、人寿这些公司只有 35% 左右。

所以综合保险公司的实力和产品收益来看,光明至尊 2024 在银行系的分红型增额寿里,表现是比较突出的。

这款产品的优势如下:

① 全网收益天花板;以30岁女,每年交10万,交5年为例,第30年的IRR就能达到2.42%,能无限接近2.5%上限。

② 能附加万能账户,保底1.5%;这款产品也是支持附加万能账户的,将来利率肯定会持续往下降的,银行存款可能会逐渐逼至0利率、负利率,如果能锁定一个1.5%的万能账户,就相当于多了一个存钱罐。

③ 减保规则宽松;每年能按“投保时基本保额的20%”减保,最快5年就能取完账户所有的钱,也是减保规则最宽松的一种。

总之,如果你就是冲着收益来的,那增多多8号(庆典版)全网收益最高,就是最优选。

看重大品牌,1年、5年交收益高——

太平洋福有余2024A

该产品亮点如下:

① 大品牌保险公司承保,背后的保险公司为老七家中的太平洋人寿,总资产20148亿元,坐拥38家分公司,分支机构更是遍布全国各地,超过2500家,连续7年上榜世界500强企业。

② 大公司产品中收益数一数二,太保福有余2024A的收益,在当前固收类增额寿市场中,绝对属于第一梯队的产品;虽然在全网算不上前三,但在老七家大公司中,却是妥妥的天花板!

③ 减保规则非常宽松,太保福有余(2024)的减保规则为:”每次最多减保合同生效时基本保险金额的20%“,是当前减保规则中最为宽松的一种,同样,急用资金,也可以一次性退保全部取出。

④ 可对接养老社区,总保费达240万及以上,就可对接太保家园。对于有资金实力的朋友,想要入住太平洋养老社区的,是个非常不错的选择。

总的来说,太保福有余2024A终身寿险保单权益比较丰富,除了常规的减保、保单贷款,还支持第二投保人、信托等服务;

又出自太平洋保险这家大保司,复利收益最高无限接近2.4%,满足一定保费还有机会对接高端养老社区,存钱+养老两不误!是一款非常优秀的增额终身寿产品,尤其适合,想要兼顾品牌实力与产品性价比的人群。

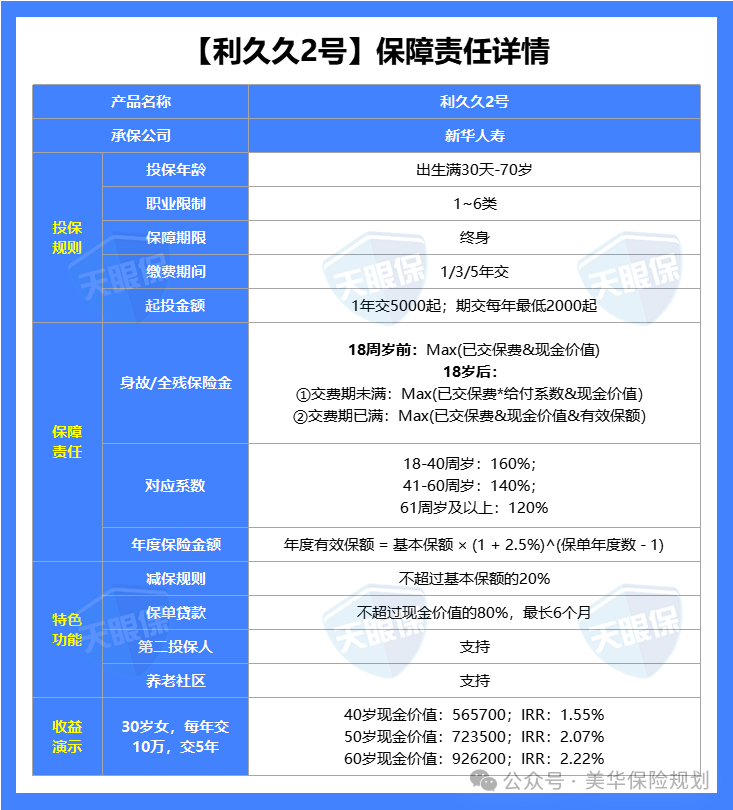

新华人寿,大家应该也不陌生吧,也是我国老七家保司之一,成立于1996年,是国有控股上市公司,两大股东分别为中央汇金投资有限公司、中国宝武钢铁集团有限公司。

所以,如果你更倾向于大公司,那新华人寿的这款利久久2号也可以考虑:

① 收益高:尤其是3年交,比太平洋的福有余2024A还要高;而且,利久久2号回本更快,以30岁男,10万3年交为例,利久久2号第4年就能回本,福有余2024第5年才能回本;当然了,不同缴费期限,回本时间也不一样。

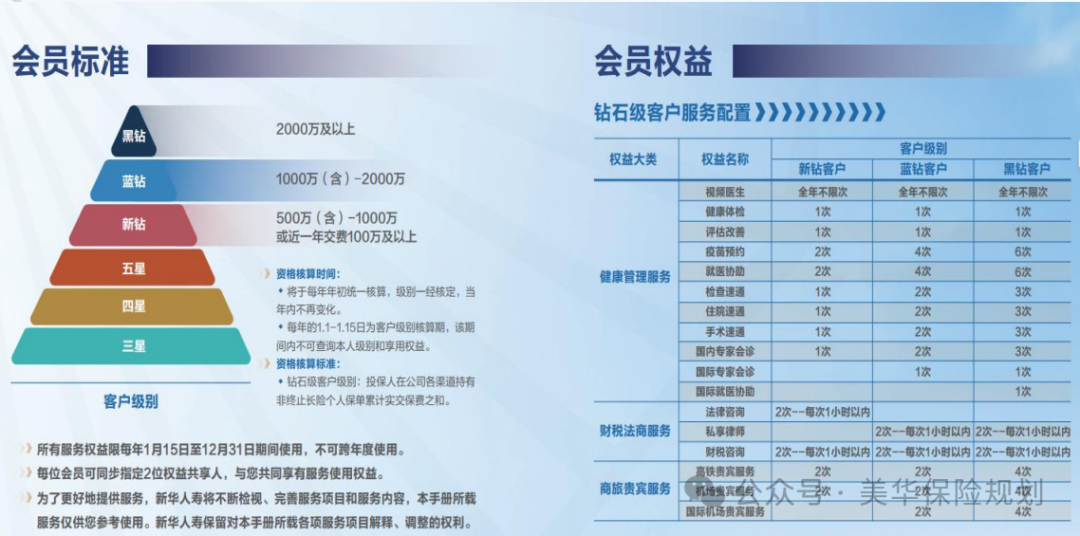

② 增值服务丰富:一般情况下,储蓄险增值服务会涉及健康类服务,但是这款产品,除了健康管理服务以外,还提供了财税法商相关的服务,达到新钻级别即可享受,这一点对于中产家庭规划家庭资产会比较实用便捷。

③ 支持对接养老社区:新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,看重大品牌,准备1年、3年交清保费的朋友,可以重点考虑这一款。

这款产品相信大家并不陌生,保司背景强硬,分红能力强劲,毫不夸张的说就是分红界的扛把子;

能被大家争相推荐,也自然是有一些真实力傍身的,一起来看:

这款产品的优势如下:

① 股东实力强,中意人寿于2002年创立,注册资本为37亿元,总资产超过1500亿元,分支机构遍布全国15个省份。

中方股东:中国石油集团资本有限责任公司,2023年《财富》世界500强第5名,为世界上最大的石油公司之一;

外资股东:意大利忠利集团,成立于1831年,迄今已有170多年的保险经营经验,世界500强第137位。

② 分红实现率高:随着监管对于分红险的限高,各家公司的分红实现率被限速,但中意人寿的51款产品,最新年度分红实现率最高103%,最低37%,平均值约为83%,仍然处于高分红水平。

③ 有自己的资管公司:资管公司说白了就是专门帮助保险公司做投资决策的独立部门,我们可以放眼海外,只要是上百年的投资公司都是有自己的资管部门;而国内上百家人寿类型保险公司,自有资管公司的只有16家,就连分红险卖的特别火的中英人寿都没有。

④ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,如果想找一款保司投资稳健,分红实现率还不错的分红险,那一生中意(尊享版)就是首选了;对了,这款产品还支持附加万能账户。

这款产品优势如下:

① 收益碾压:泰赢家保底收益就非常高,比一生中意尊享版、传世瑞盈B都要高;如果说加上分红收益,中长期趋近3.3%,还是以30岁女性,5年交,每年5万为例,60岁时,现金价值已经将近 60万,翻了两倍多;

② 可以附加万能账户:【金管家 3.0】万能账户,保底1.5% ,现行结算利率3.3%,直接帮你二次增值!等于说,你有了自己的余额宝,零花钱随去随用,利率还更高;

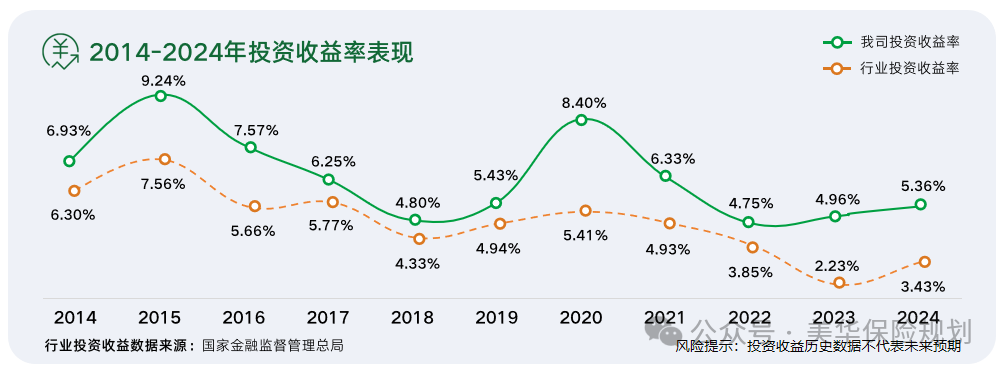

③ 保司投资能力强:陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 6 年来平均为5.86%,也是行业领先水平!

④ 保司分红实现率优秀:18-22年,连续 5 年分红实现率 140%!这意味着,保司一直是在超出承诺的给到客户更多,也是去年突破限高令的 5 家保司之一;而且今年最新的分红实现率已公布,均值能达到87%。

总之,在分红险产品中,这款也是非常有竞争力的;如果你想要更高的保底收益,想要一个还不错的万能账户,这款产品都能满足你的需求。

恒安标准传世瑞盈B款

该产品优势如下:

★ 分红实现率强,到了2024年,由于监管限高,各大保险公司的分红实现率都出现了暴跌,很多都跌到了50%以下;而恒安标准恒安标准大多数分红险的实现率仍然维持在了100%及以上,平均分红实现率达到了97.25%,这不仅是难得,可以说在整个行业也是非常罕见的;

★ 预期收益高,以30岁男性,一次性交20万为例,到第30个保单年度,传世瑞盈B款的预期收益为129.59万,福满佳2.0的预期收益为126.20万,一生中意尊享版预期收益为122.45万,传世瑞盈B款遥遥领先,并且长期来看,IRR可达到3.6%+;

★ 风险评级表现优,恒安标准人寿已经连续9个季度,风险综合评级做到了业内最高评级AAA级;连续34个季度,风险评级都在A级及以上,妥妥的优等生;

适合人群:这款产品预期收益超高,从保险公司来看,综合表现也都非常优秀,更适合有一定的风险承受能力+有投资经验+追求极致高收益的小伙伴。

不过也得提醒一下大家,这款产品的保底收益是1.5%,为啥保底1.5%的产品比保底2.0%的产品收益还要高,因为这两类产品的投资逻辑是不一样的;

保底高,保险公司就会把大部分资金放到银行、国债,一些比较安全稳健的投资项目上;保底低,保险公司就会有更大的资金空间去投资一些低风险但收益回报更高的投资项目,这点可以参考港险。

距离预定利率下调,满打满算不到20天,而且不排除部分产品会提前下架;

所以,有资金规划需求的朋友,真心建议抓住这最后的窗口期。

当然,如果你对增额寿只是一知半解,也不建议盲目入手,尤其是以下两类朋友:

① 资金无法持有10~20年;② 对资金流动性要求高,因为前5年退保损失较大。

即便未来2.5%利率的增额寿不再有,这两类朋友也不必勉强购买。

选对了,增额寿能成为财富储蓄增值的好帮手;选错了,它可能就像颗“定时炸弹”,说不定哪天就会带来麻烦。

01

大公司增额寿盘点

大公司固收增额寿对比

大公司分红增额寿对比

02

互联网增额寿盘点

互联网固收增额寿对比

互联网分红增额寿对比

03

银行增额寿盘点

银行固收增额对比

银行分红增额寿对比

04

最后一批2.5%增额寿,

建议大家选这 3 款

固收型增额寿,在这 3 款之间选

分红型增额寿,在这 3 款之间选

05

最后想说几句:

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!