微信客服

微信客服

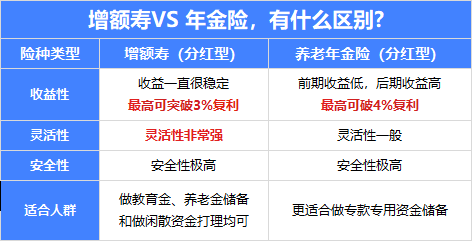

利率下调在即,星颐年金(分红型)——这款高收益年金险成最后机会!

预定利率要调整的消息传得沸沸扬扬,倒计时一天天减少,最近好多保险公司都提前说了产品要调整的时间,但也有些公司真挺突然的,连个招呼都不打,说停售就停售了!

说实话,能感觉到大家都挺关注这次预定利率调整的,所以这段时间各类保险产品一下子就火了起来。

就在这样的市场形势下,上个月刚出的复星保德信—星颐年金保险(分红型)- 保终身版,凭着特别灵活的设计,真挺让人眼前一亮的,不少人都在留意它。

为啥大家都盯着这款?其实原因很简单,它的好处太明显了:

想当快返年金用?5 年就能领钱,5 年就能回本,而且一辈子都有高现金价值。

想当增额寿用?不用健康告知,收益还不比现在最火的增额寿差。

不管是给孩子存教育金、婚嫁金,还是给自己备养老金,甚至就想当个灵活的存钱罐,它都能满足,特别方便!

而且已经有不少人在这款复保星颐年金(分红型)上投了百万、上千万了!今天就跟大家好好聊聊,这款产品到底好在哪儿,一款保险原来能有这么多实用的用法!

星颐年金险(分红型)保什么?

不绕弯子,我们先来看下产品的基本形态:

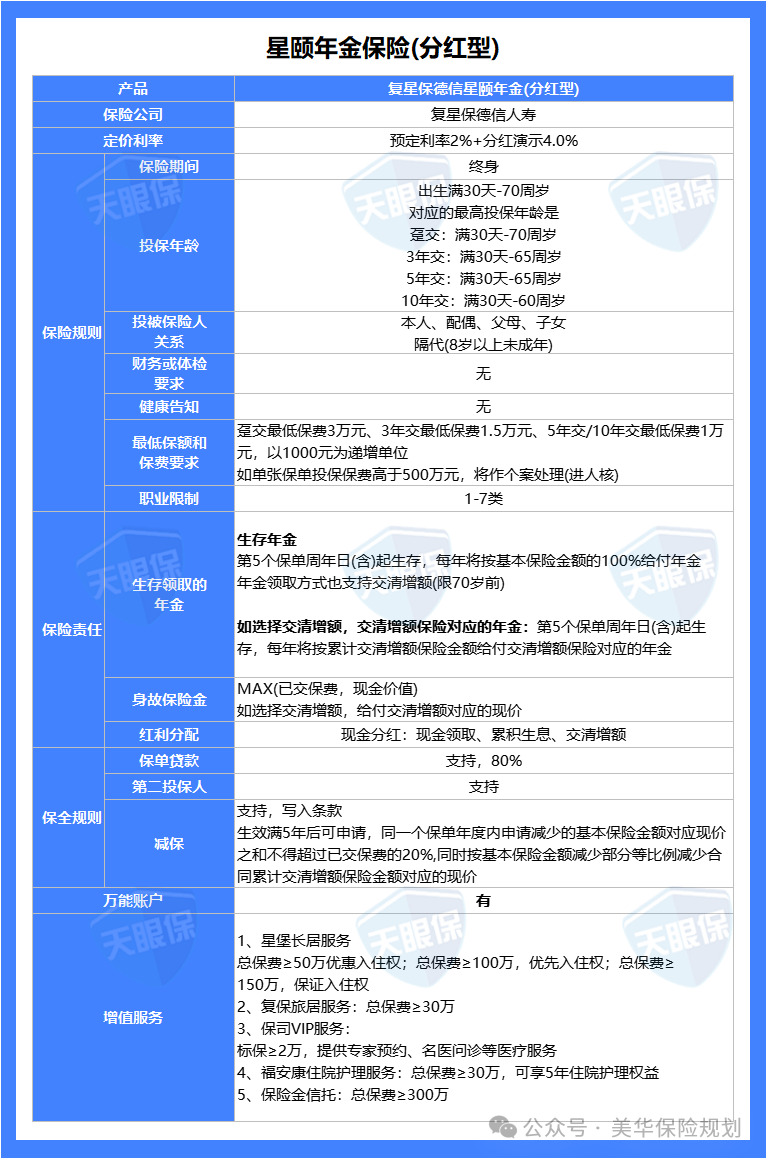

复星保德信出的星颐年金险(分红型),简单说就是 “保底2.0%+浮动分红”的快返年金险 。

啥叫快返?对比养老保险就懂了:普通养老保险,女性最早55岁、男性最早60岁才能领钱;但这款“快返”,能让你在这之前就拿到年金!想早点用养老金补充生活的朋友,就灵活多了!

我们再来看看投保门槛和规则:

星颐年金的投保门槛不高,趸交最低保费3万元、3年交最低保费1.5万元、5年交/10年交最低保费1万元,以1000元为递增单位。

出生满30天-70周岁都可投保,支持本人、配偶、父母、子女,也支持隔代投保。

职业基本无限制,1-7类可投。没有健康告知,没有财务审核,超过500万才会进入人工核保。

保全规则也很灵活,支持保单贷款、第二投保人、减保写进了条款,也支持关联万能账户。

星颐快返年金,这些亮点值得关注!

接下来,咱们来好好看看,星颐快返年金到底有哪些打动咱们的地方~

亮点一:领钱早,啥时候领钱自己决定

咱们领星颐快返年金的钱,包含两部分:一部分是固定能拿到的年金,另一部分是分红,不过分红是不保证的,得看实际情况。

不管你选 3 年、5 年还是 10 年交保费,按条款约定,年金从保单第 5 年就能开始领;更实在的是,分红从保单第 1 年起就可以领取。

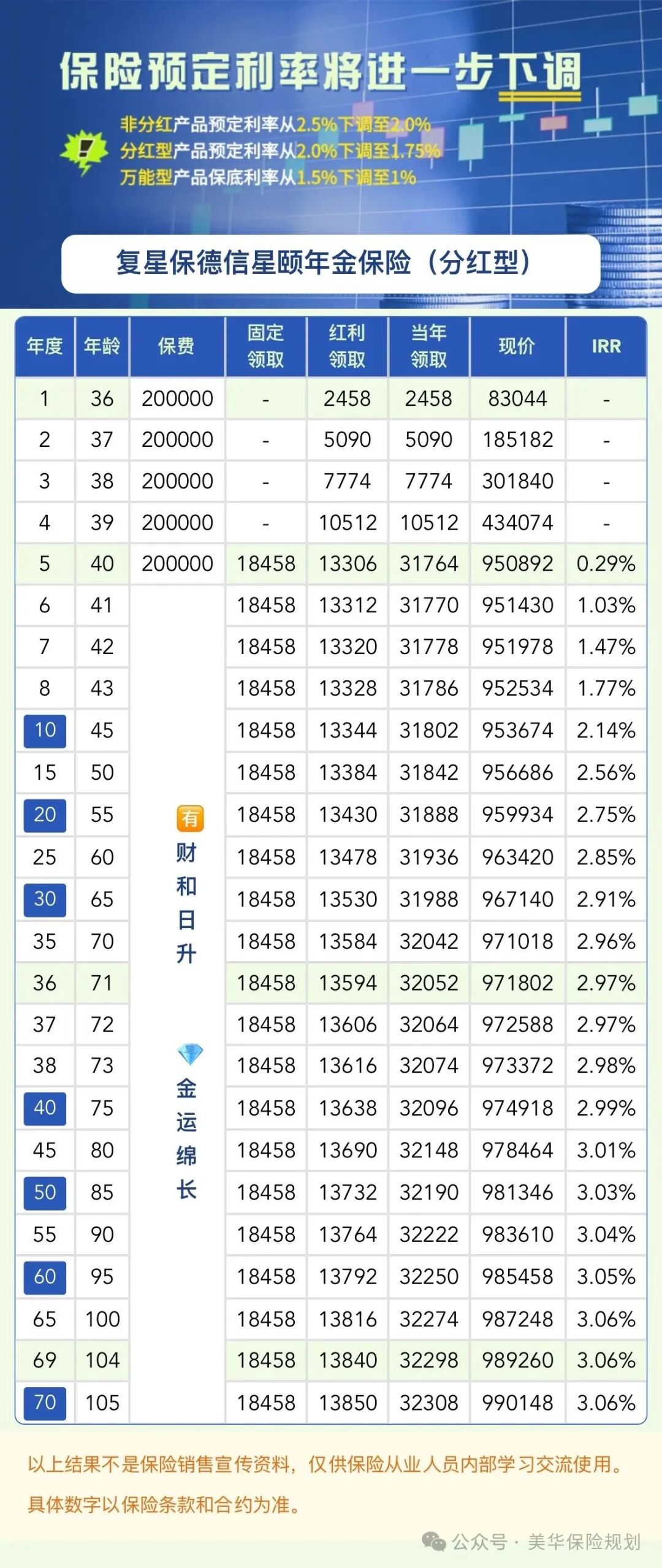

给大家举个例子:35 岁的女士,每年交 20 万,交 5 年,总共交 100 万。

从上面的计划能看到,要是分红 100% 实现的话,保单前 4 年就能领分红了;到她 40 岁,也就是保单第 5 年,就开始领年金了。

前 4 年的分红加起来能领:2458+5090+7774+10512=25834 元;

从第 5 年开始,能领的钱,就是固定年金 18458 元加上当年的分红。

但和一般年金险不一样的是,要是这时候她收入稳定,暂时用不上这笔钱,完全可以先不领,等以后 55 岁、60 岁…… 啥时候需要了再领,时间全由自己安排,特别灵活。

正因为领钱时间能灵活调整,就不得不提它第二个更让人惊喜的亮点 ——

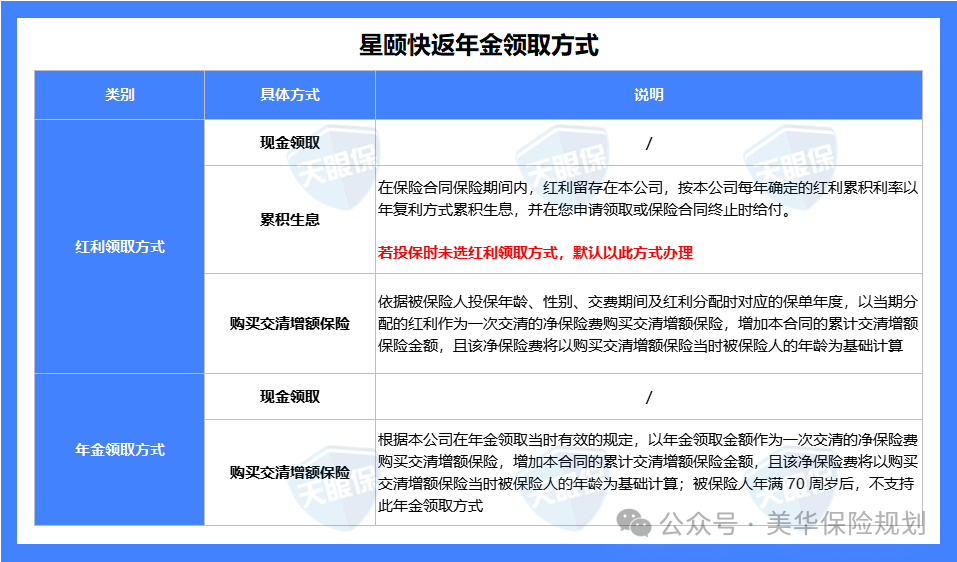

亮点二:市场首创年金、红利都可以选择交清增额!

这款产品最绝的是,它是目前市场上唯一能让年金和红利都用 “交清增额” 的年金险,给咱们的选择空间特别大:

-

年金部分:70岁前,你可以选直接领现金,也能选交清增额;

-

-

红利部分:有三种选择 —— 领现金、累积生息,或是交清增额。

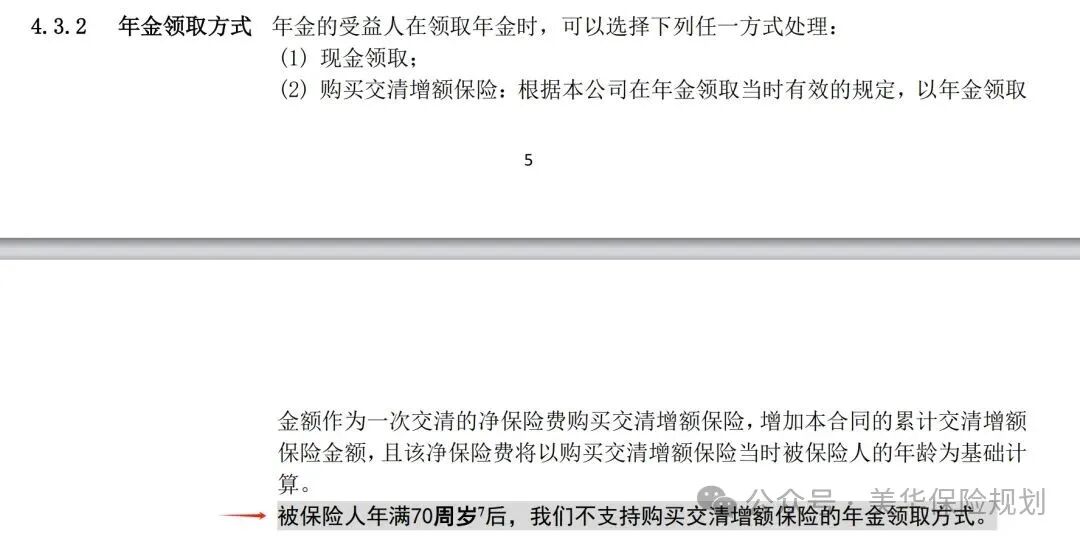

星颐快返年金,它本质是年金险产品,从第5年起就可以领取年金。

要是第 5 年手头宽裕,觉得这笔钱暂时用不上也没关系,它有个超灵活的 “交清增额” 功能,不过要注意,被保险人满 70 岁后,就不能用这种方式处理年金了。

什么是“交清增额” ?简单说,就是当你不想在能领年金的时候(比如第五年)马上拿钱,就可以把本该领的年金转成保额,相当于不用额外掏钱,就给保单加保了,这样以后能领的年金会变多。

等我们啥时候需要用钱了,再换回正常领年金的方式就行,完全能跟着人生不同阶段的用钱需求调整,特别方便。

再说说分红,保单第一年开始就有红利,领的方式也能自己选,这点特别方便:

第一种是直接领现金,每年从分红里拿一笔钱,简单直接;

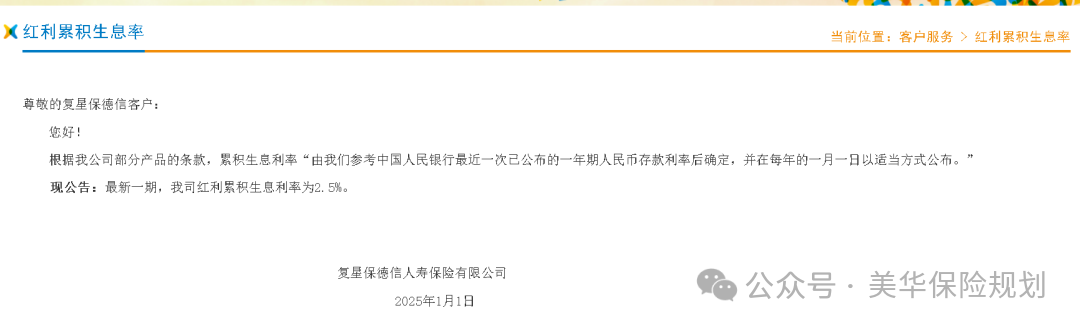

第二种是累积生息。要是暂时用不上红利,不用取出来,放在账户里会按保险公司给的利息涨钱。这个利息参考存款利率和预定利率,每年保险公司会公布具体数,可能会有变动。

如果你觉得拿到红利后,没合适的投资地方,选这个挺合适的。目前复星保德信的红利累积生息利率是 2.5%,比起定期存款,这个收益还不错。

第三种也是交清增额。不想马上领分红的话,能把这笔钱加到保额里,保额涨了,以后能领的年金自然也会变多。

比如原本每年能领 2 万,慢慢能涨到 5 万。要是担心以后养老金不够,这就像给你留了个后悔药,能帮你补充养老金。

要是每年的红利、年金都不领,全用来交清增额,给保单加码,这款年金险还能变成增额寿。之前要是因为各种原因没买到增额寿,这款产品简直像为你量身定做的~

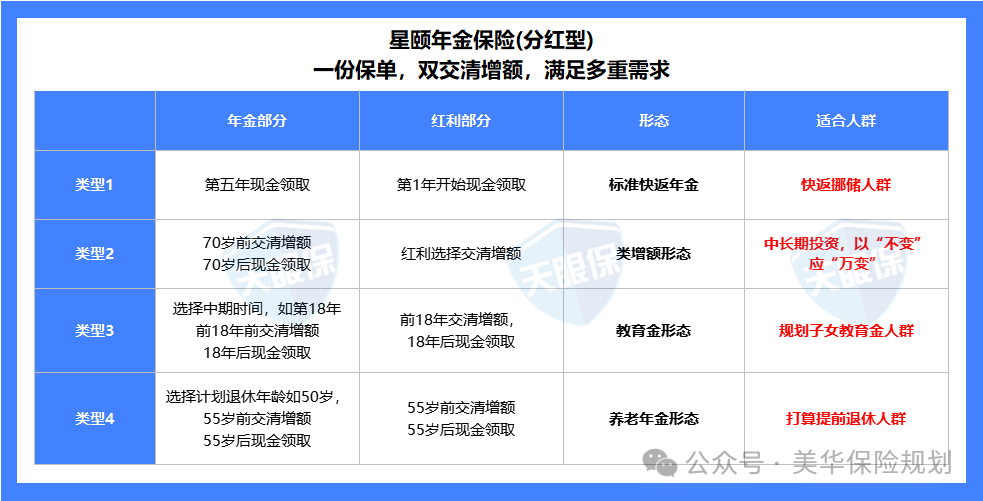

亮点三:一份保单,N种用法,解锁人生各阶段需求

正因为年金和红利都能选交清增额,咱们完全可以根据自己的情况灵活设置,让一份保单变出多种领取方式,不管是短期存钱、中期给孩子准备教育金、自己想提前退休养老,还是长期规划养老,它都能满足。

下面给咱们一个个举例说说:

要是年金和红利都选现金领取,那它就是一份标准的快返年金。

最快第 1 年就能领红利,从第 5 年开始,“年金 + 红利” 两笔钱一起到账,而且保单的现金价值第 5 年就超过保费,等于回本了。

举个例子:

40 岁的王女士给 10 岁的儿子买了这份星颐终身年金险,一次性交了100 万;

在分红 100% 实现的情况下:

第 1 年底,就能领到约 1.3 万的红利;第 5 年,保单现金价值超过交的 100 万保费,实现回本;

从第 5 年起,孩子一辈子都有保底的现金流。每年能领固定年金约 2 万 + 红利约 1.4 万,加起来每年能领 3.4 万多,相对于投入的保费来说,相当于每年有 3.4% 的利息。

这个水平有多可观,咱们看一组数据就知道:

目前 3 年期银行存款利率只有 1.55%,一年期定期存款利率已经跌破 1%,很多银行都取消了 5 年期大额存单。

当下顶流的固定收益快返年金「瑞有余2024」,按照同样的保费、年龄,每年领取比例也只有 2.6%。而这款产品竟然比当下顶流的固定收益产品足足高出将近 1%。

而且保单的现金价值终身都有100多万可以随时拿出来,满足你随时急用钱的需求。

所以说,当做快返年金,5年领,保底加上分红,每年吃息3.4%,已经吊打当下顶流固收快返年金。

普通的快返年金或者养老年金,都规定了领取时间,到期就必须把钱给你;

但星颐虽然是年金险,70 岁前年金可以选交清增额,红利终身都能选交清增额,将这款年金变成增额寿。

如果你之前因为各种原因没买到增额寿,这款产品简直为你量身定制。

70 岁前,咱们不用钱的时候,就选交清增额,把它当增额寿用,让钱长期增值,想用的时候再支配。

70 岁后,就可以领年金的现金,红利还能继续交清增额,让钱持续增值。

举个例子:

40 岁的男士,身体有点小问题,买增额终身寿险被拒了,但又想给自己准备一份中长期收益稳定的保单,就选了星颐年金终身版,一次性交 100 万。

红利和年金都选 “双交清增额”,在分红 100% 实现的情况下,第 5 年的现金价值就超过交的保费了,第 10 年,现金价值有 134380 元。

钱能长期增值,现金价值一直比本金多,需要用钱的时候,随时调整年金和红利的领取方式,钱就能灵活支配。

18 岁前选交清增额,18 岁后选现金领取,它就成了一份按指定时间领的教育金。

前期不用钱的时候,分红和年金都选交清增额,让保单的钱涨得更快,等需要用钱了,再把年金和红利的领取方式改成现金领取,这样能比从第 5 年就开始领拿到更多的钱。

举个例子:

40 岁的王女士给 10 岁的儿子买了星颐年金终身版,一次性交 100 万。

18 岁前选双交清增额,让账户里的钱像 “滚雪球” 一样越滚越大;

18 岁起开始领钱,每年领固定年金 + 红利,正好当大学学费、生活费;

孩子毕业后,一直能领的这笔钱还能当他的 “人生启动金” 或者 “婚嫁金”;

保单一辈子都有高现金价值,急用钱的时候还能退保取现金。

钱能长期增值,领取时间完全能跟上孩子人生的关键节点。

市面上普通的养老年金,大多是女性 55 岁、男性 60 岁才能开始领。

选星颐年金的话,前期让年金和红利都交清增额,等想退休的年龄,比如男士想 55 岁就退休,那时候把年金和红利都改成现金领取,就能当成养老金来用了。

举个例子:

40 岁的男士,一次性交 100 万,想早点 “退休躺平”,希望 55 岁开始提前退休,就设置年金和红利都交清增额,让保单一直增值;

从 55 岁起,年金和红利开始改成现金领取;

55 岁那年,在分红 100% 实现的情况下,能领到35870+21010=56880 元,补充养老金。

而且能领一辈子,成为靠谱的退休工资补充。

总结下来,

星颐这款年金险,就是把各种领取方式都给咱们集齐了,特别适合那些 “既要又要” 的朋友。

要是买了年金险,暂时不用钱,就可以把钱放保险公司账户里累计生息,效果就跟增额终身寿增值差不多。

另外,前期买了快返年金,要是担心老了之后养老金不够花,也能利用交清增额,把它当成养老金来补充。

而且,在红利还没领的时候,要是想换种领取方式,还有后悔的机会,可以改。

当然,这款产品这么好,是建立在100%达成率情况下。毕竟分红险波动大,如果分红实现率没那么理想,和固定的快返年金比,还能行吗?

亮点三:公司实力强劲,分红亮眼

大家比较关心,作为一款分红险,它的分红要达到多少,收益才能赶上固收类年金险呢?

我特意拿了一款拔尖的固定收益类快返年金 —— 太保瑞有余 2024 来做对比。

根据测算,如果星颐的分红实现率能到 42%,那它的收益预期就和固定快返年金差不多了。

那这个 42% 的实现率能不能实现呢?咱们可以看看复星保德信过往的表现。其实复星保德信在分红险这块,不算落后,虽然称不上最拔尖,但也能算中规中矩,让人比较踏实。

关于复星保德信这家公司的股东背景和运营情况,不少朋友可能多少了解些,这里再简单说几句:

这款产品是复星保德信人寿出品,这是一家中外合资公司,2012 年成立,注册资本 33.6 亿。最新的监管评级是 BB,核心偿付能力充足率 154.11%、综合偿付能力充足率 203.35%,都符合监管要求,运营比较稳健。

它的股东就两位:复星集团和美国保德信集团。

复星集团大家可能不陌生,像 120 万一针的抗癌针(CAR-T 细胞免疫疗法)、老庙黄金、青岛啤酒、亚特兰蒂斯这些,都是它旗下的产业。

美国保德信集团更是有 150 多年的历史,比咱们国家最早的保险公司历史都久,经验很丰富。

产品看着不错,背后的保险公司实力也挺强,不过回到咱们最关心的点,毕竟是分红险,分红不确定,那复星保德信过往的分红实现情况到底咋样呢?

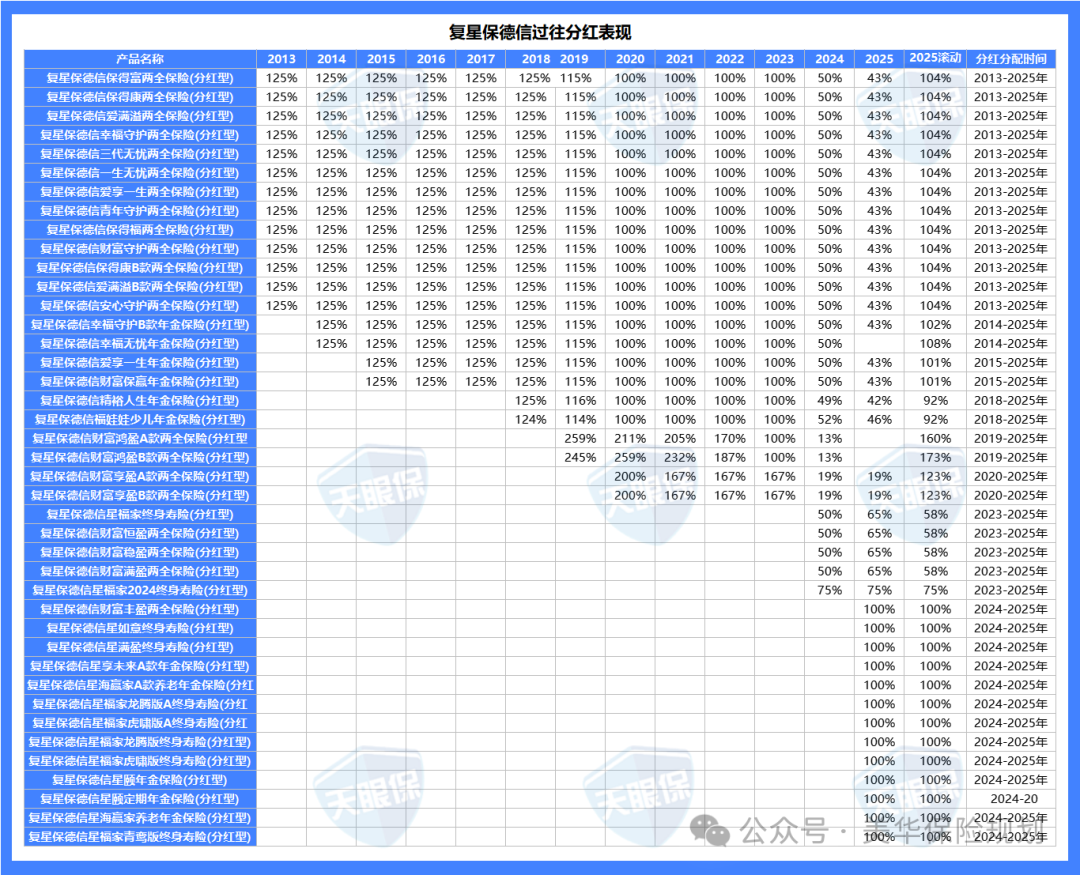

从复星保德信公布的分红实现数据来看,它是行业里极少数会把公司成立以来所有分红险历史数据都公开的公司,能看出它在分红险市场上的诚意。

这两年因为监管限高的影响,平均分红实现率在 40%-50%。

而在这之前,也就是 2013 年 - 2023 年期间,产品的分红实现率都在 100% 及以上。

其中,星颐年金险 2025 年的分红实现率上个月已经披露了,是 100%。

图片来源:保司官网

所以说,星颐这款快返年金险,要是你相信复星保德信的分红能力能稳定在 50% 以上,那买它就挺划算的,比买固定类快返年金更有优势。

但如果你受不了收益有波动,总担心分红实现率可能降或降得更低,那还是选固定类快返年金更稳妥,毕竟领取的钱是稳稳的。

亮点四:增值服务超实用

选了这款分红型年金险的朋友,还能享受到复星保德信提供的实用增值服务:

(1)医疗绿通,提前锁定未来稀缺资源

现在去三甲医院约普通部住院病房或者专家手术,越是好医院、好专家,排队排几个月都不稀奇。但有了保险公司的医疗绿通,最晚 10 个工作日就能帮你约上,而且这服务不用自己额外掏钱。有了它,就能提前把稀缺的医疗资源攥在手里,心里踏实多了。

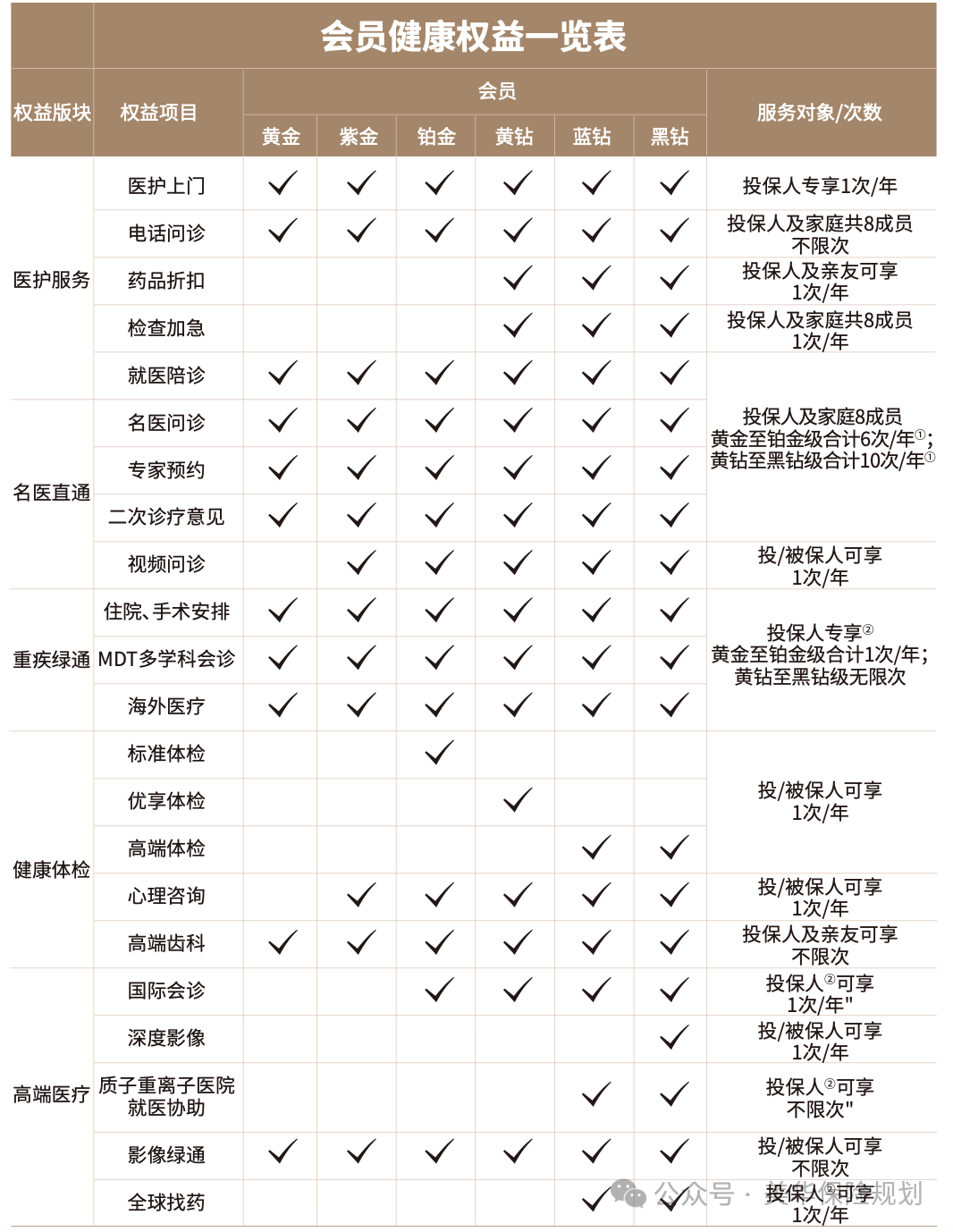

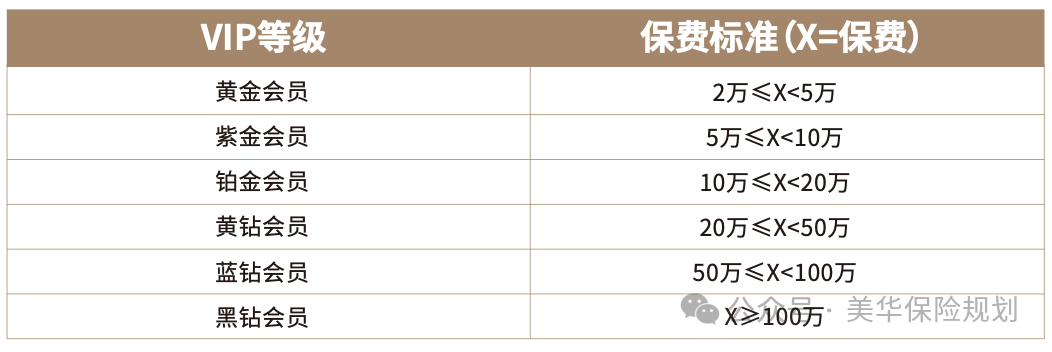

只要保费达到一定标准,就能拿到不同等级的医疗服务。依托复星集团旗下的复星医药,复星保德信的医疗绿通在行业里可是排在前面的。一般来说,标准保费 2 万以上就够着最低门槛了,比如每年交 2 万交 10 年,或者一年交 20 万,都能享受到。

下面具体保费对应会员权益:

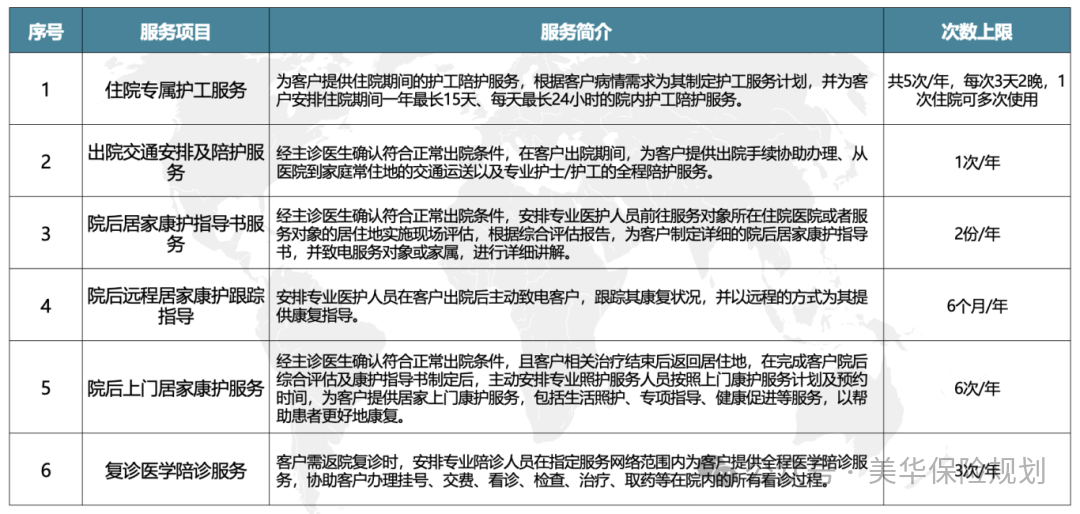

(2)5 年有效期的护工服务,全家都能用

只要总保费达到 30 万,保险公司就送 5 年期的护工服务。不光自己能用,家里 5 个成员都能共享,像配偶、父母这些亲人都能享用。

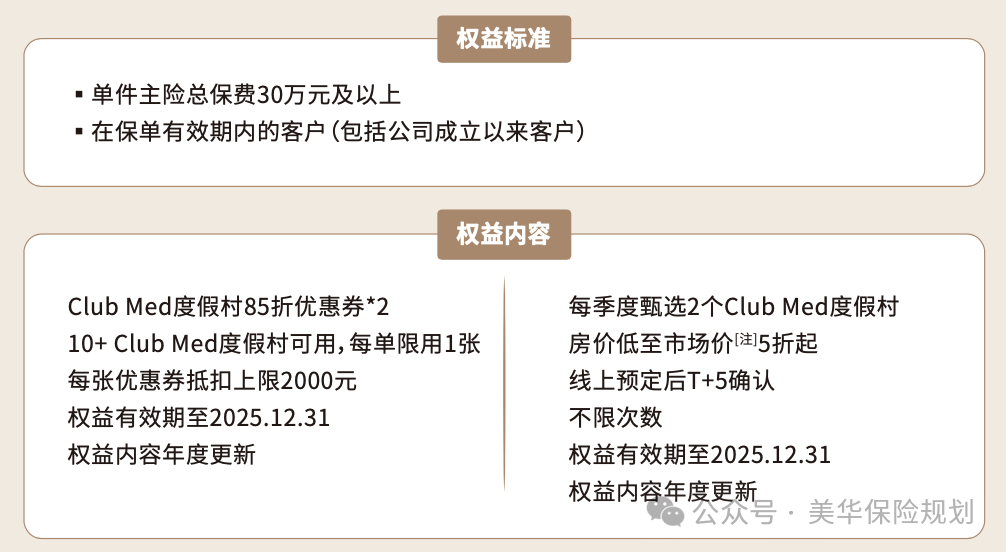

(3)旅居有优惠,还能锁定长居养老社区

保险公司的中方股东是复星集团,旗下有复星文旅、星堡、星健等子公司,所以能给咱们提供相关的旅居和养老服务。

先说旅居优惠:

只要总保费 30 万及以上,去丽江、桂林、长白山、北大湖、亚布力、安吉、千岛湖、延庆、太仓这些地方的相关旅游度假村,都能享受到优惠。

再看长居养老社区:

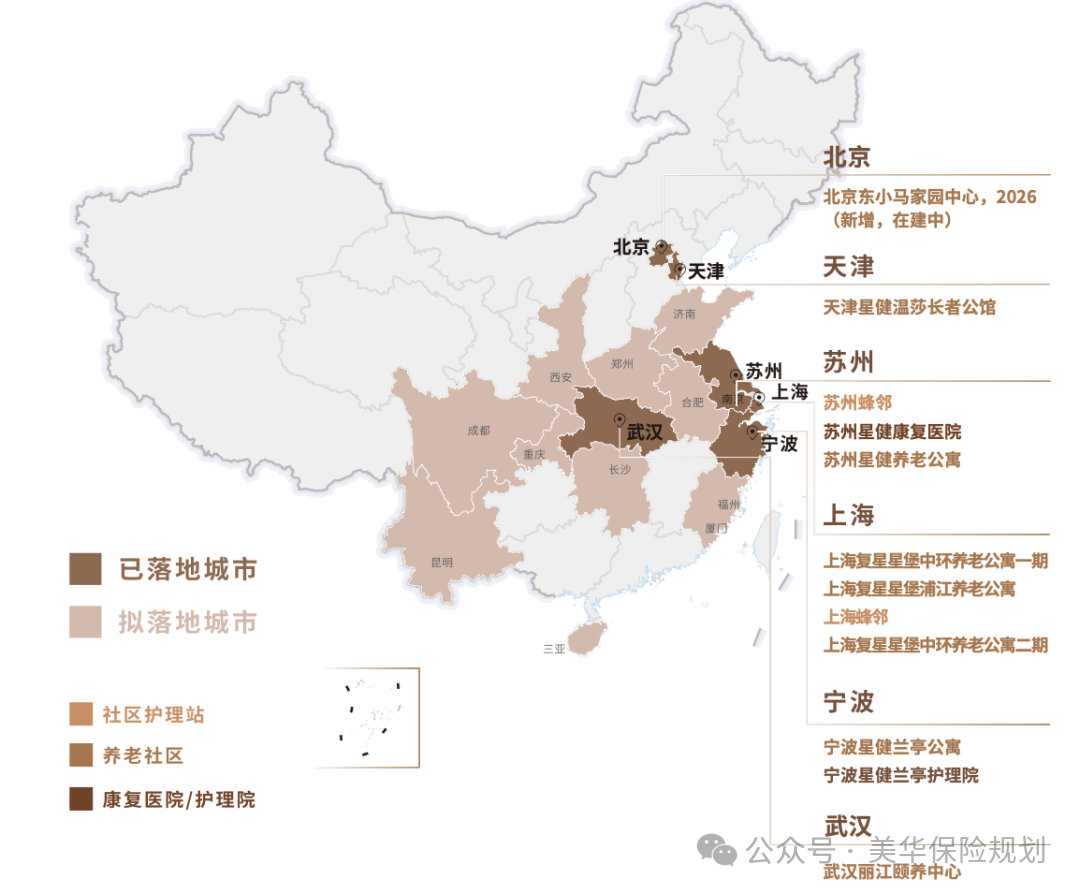

如下图所示,这些是复星保德信能对接的养老社区,由复星康养版块的复星星堡和复星星健自己建设运营。

北京、天津、苏州、上海、武汉、宁波这几个城市都有。其中星堡养老社区属于高端的,装修豪华,不过费用相对高些,是 CCRC 型养老机构。

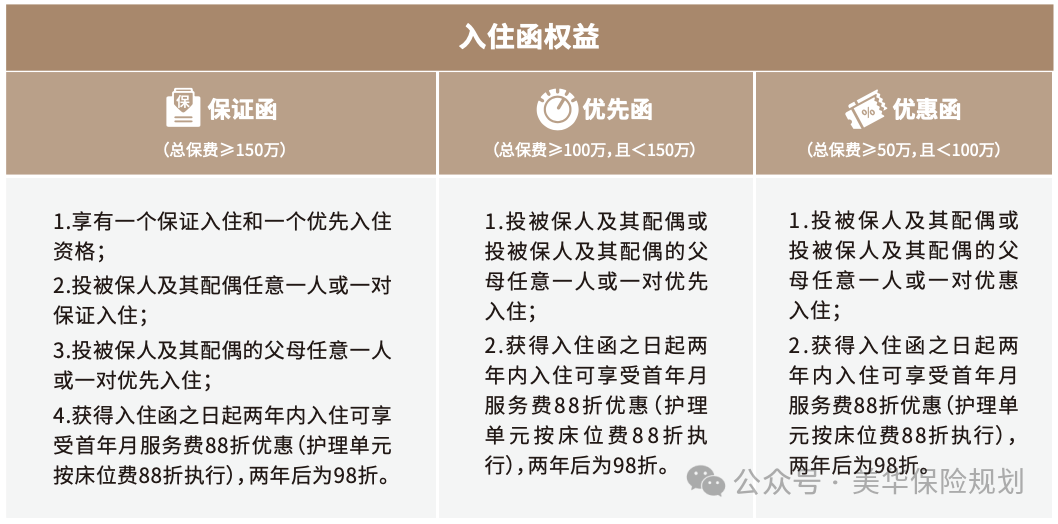

只要总保费达到 100 万,就能有优先入住权;达到 150 万,不仅有保证入住权,还能享受一定优惠。

文末小结

总的来说,星颐年金保险(分红型),它既能当快返年金,领钱早、回本快,收益在分红达标时优于不少固收产品;也能变身为增额寿,解决健康告知受限的难题,满足中长期增值需求;还能根据人生不同阶段,灵活切换成教育金、婚嫁金、养老金等专属方案,一份保单能适配多种用钱场景。

当然,作为分红险,收益会有波动,但其历史分红表现和公司实力为它打下了不错的基础。

如果你能接受一定的波动性,且看好复星保德信的分红能力,这款产品值得考虑;若更偏好稳定无风险的领取,固定类快返年金或许更贴合你的需求。

最终选择哪种,关键还是看自己的风险偏好和实际需求。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!