微信客服

微信客服

年金险VS增额终身寿,有什么区别?怎么选?附2026 年推荐清单!

想存点钱,90% 的人都会卡在这道选择题上: 到底买增额寿,还是买年金险? 有人说增额寿灵活,想取就取; 有人说年金险收益高,活多久领多久。 网上的说法五花八门,很多人被销售忽悠,

想存点钱,90% 的人都会卡在这道选择题上:

到底买增额寿,还是买年金险?

有人说增额寿灵活,想取就取;

有人说年金险收益高,活多久领多久。

网上的说法五花八门,很多人被销售忽悠,买错了产品,退休后少领几十万。

这篇文章没有废话,不讲复杂公式,不玩文字游戏。

先讲透两者的本质区别,再给你 2026 年最值得买的产品清单,看完直接抄作业,不会再买错。

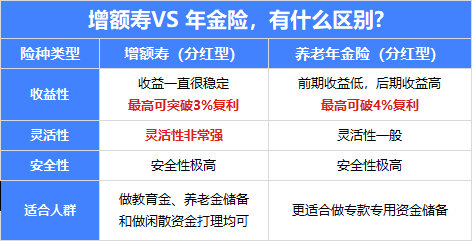

一、增额寿和年金险是什么?有什么特点?

这部分,主要给小白讲讲,如果你已经很清增额寿和年金险分别是什么了,可以直接跳过这一部分。

年金险和增额寿,都属于理财类的保险,和普通理财产品不一样的是,年金险和增额寿,都可以锁定几十年的利率不变。

比如,假设我们在19年买了4.025%利率的年金险,那即使现在政策下调利率,要从3.0%下调到2.5%,也不影响我们19年买过的保险,依旧可以按照4.025%的利率继续持有。

比如,假设我们在19年买了4.025%利率的年金险,那即使现在政策下调利率,要从3.0%下调到2.5%,也不影响我们19年买过的保险,依旧可以按照4.025%的利率继续持有。

但年金险和增额寿,各自有什么区别呢?

1. 增额寿:钱永远是你的,你说了算

很多人说增额寿是 "会长大的存钱罐",这个比喻只说对了一半。

它真正厉害的地方,是你对这笔钱拥有绝对的支配权。

你把钱交给保险公司,它会按照合同约定的利率,一辈子复利增值,不会因为市场利率下跌而改变。

想用钱了,随时可以从账户里取一部分,剩下的钱继续复利生息;

不想用钱,就一直放着滚雪球,时间越长收益越高;

万一不幸身故,账户里的钱会全额赔给你的家人,一分都不会亏。

举个简单的例子,40岁女性,年交5万,连续交10年,收益如下图:

这里的“预期生存总利益”(现金价值)代表我们账户里的收益。

目前市面上一梯队的产品,长期复利最高在3%以上,相当可观!

增额寿的核心优势是灵活。

我们用钱,就从这里边取用,想取多少金额,以及想什么时候领取,都完全属于自己的自由,剩余资金继续复利增值。

不过,增额终身寿,每年领取会有20%的金额限制。

它的优势在于前期增速较快,能较快地超过已交保费,实现资金的稳健增值。

这种收益性和灵活性让增额终身寿险能适配多种中期财务目标。

2. 年金险:钱交给保险公司,它给你发一辈子工资

年金险和增额寿正好相反,它最大的特点,就是你选择的是一个终身的、确定的、雷打不动的现金流。

和我们现在的退休金一样,你按约定交完钱,到了 55岁、60 岁、65 岁,不管市场怎么变、不管保险公司赚不赚钱、不管你活多久,它每个月 / 每年都会准时给你打一笔钱。

这是全世界唯一一种,能保证你 "活多久领多久" 的金融工具。

还是以40岁女性,年交5万,连续交10年,为例:

上表中,“含分红年金”就是我们每年能领的钱。

因为分红的原因,逐年递增,一年拿的比一年多。

钱会按合同规定定时、定量、定向地发放年金,不能多领、不能少领、不能提前领。

而现金价值是我们账户里剩余的钱,如果有特殊情况急用钱,可以退保/减保,拿这笔钱救急。

根据表格我们可以看到,年金险的收益分为两个阶段:

在开始领取年金之前,现金价值增长相对缓慢;

但一旦到达约定的60岁年龄开始领取后,其长期综合收益率会非常可观,优秀产品超过甚至4%是常态。

它的高收益来源于用“长期锁定”来换取对抗长寿风险的能力,活得越久,收益越高。

就这种设计确保了这笔钱不会被轻易挪用,完美适用于必须保证的养老开销。

综上,我总结了一个表格,直观得看二者区别:

二、增额寿VS年金险,到底怎么选?(看需求)

增额终身寿险和年金险对于不同场景,到底应该怎么选呢?我们以这 2 种情况分别来看看。

1.给自己储备养老金

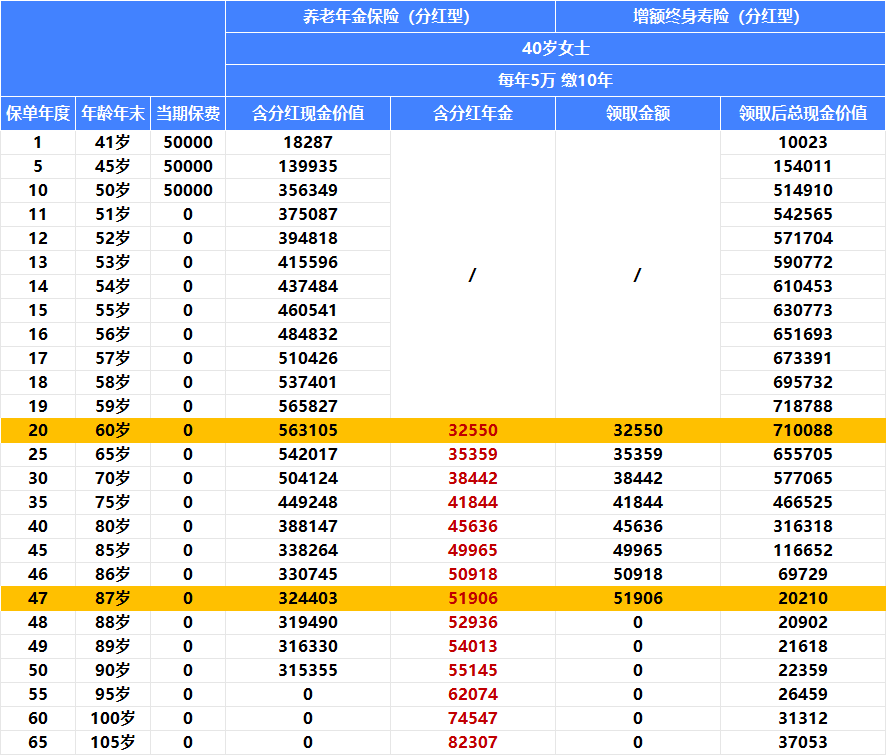

我们都以40岁女性,年交5万,交费10年,60岁领取为例,我们来对比一下增额终身寿险和养老年金。

以2款顶流产品,复星保德信星海赢家(火凤版)养老年金和中意一生中意(福享版)增额寿为例:

从收益和灵活性,我们可以看出:

黑马养老年金 一直在领钱,保底每年固定领 25744 元,加上分红,每年领的越来越多。

假设活到85岁,一共可以领取到105.3万,IRR能够达到3.38%!

这里提示一下:这仅仅是领到85岁时的数据,活得越久,累计领取的金额越高,IRR也会越高。

而 宝藏增额终身寿 依然需要主动减保取钱,

那我这里按照年金的同等条件减保计算:

从60岁开始,每年领取同样的金额,

也就是说,60岁—87岁,一共可以领取115.6万。

到88岁时,保单的现金价值仅剩 2.09 万,一次性取出后,保单失效。

这时候,黑马养老年金依旧可以继续领钱,保单依旧保障你的老年生活。

再从回本速度来看,

宝藏增额终身寿 的回本速度要比 黑马养老年金 快很多,投保后第10年回本,而 黑马养老年金第17年才能回本。

综上,如果想要给自己储备养老金,可以这样选:

如果是想给自己养老金添砖加瓦,能有固定生活费,活到老领到老,选养老年金;

如果自己本身有养老金,只是想给自己留个备用,希望领取更加自由,可以选择增额终身寿险。

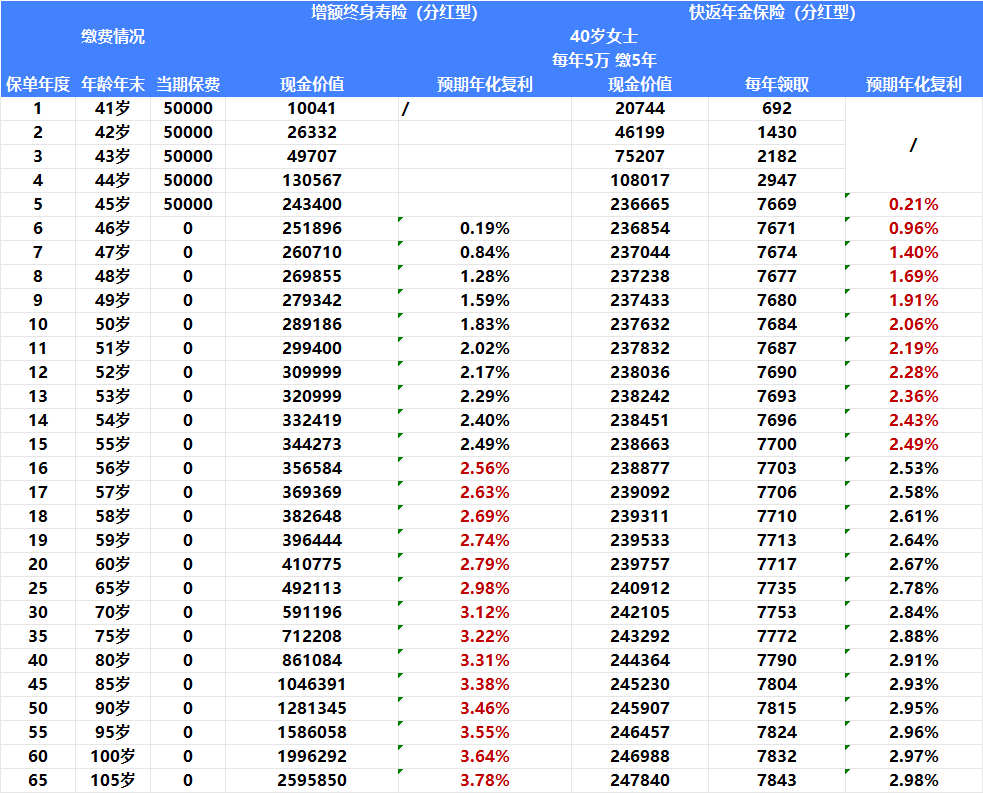

2.闲散资金打理

如果是想做闲散资金打理,那,养老年金和教育年金,这类专款专用的年金险,因为领取的灵活性非常一般,所以,做闲散资金打理,自然是非常不适合的。

但,目前市场上,有一类年金险,是叫快返年金,也是适合做闲散资金打理的。

所以,接下来,我们对比一下,第一梯队两种类型的产品的收益情况。

以40岁女性,年交5万,交费5年,一共25万,为例:

快返年金,从第5年开始,每年可领取 7669 元,因为有红利的原因,逐年递增。

算下来,每年可以领取总保费3.07%,后期会慢慢增加到3.1%。

25万总保费,活到老领到老。而账户里的钱,一直在23-24万。

其实只要领 2 年钱之后,领过的钱+账户里剩下的钱,都稳稳超过本金了。什么时候不想领了,可以退保,一次性全部取出。

这就有点像5年期的大额存单,不过,它带来的是每年的固定收入,而且时间越长,收益越高。

听起来,是不是感觉还不错?

但事实上,来对比真实收益率就会发现,快返年金的收益率,从中期开始,就赶不上这款宝藏增额寿了。

后期,甚至增额寿的收益率会突破3.5%!而快返年金最高也没法突破3%。

这个收益率,快返年金真的是追不上啊……

而且最尴尬的是,

如果你是手头有点闲钱,想存着滚利,那如果选快返年金,定期给你打的钱,到手后,不一定恰好有合适的地方存,大概率就花掉了。

而增额寿则是,你在需要用钱的时候,可以自己主动取用,不用钱的时候,钱在里边放着,也是稳健增值,不受利率下行的影响。

综合上述分析,可以发现,做闲散资金打理,

如果是想给自己几年后,能每年多个小小零花钱,活到老领到老,选快返年金;

如果自己纯纯想给自己攒笔钱,闭眼选择增额终身寿险!

三、 增额寿vs年金险,哪几款最值得入手?

1.增额终身寿,我只推荐这2款

先说增额寿。要知道,6.30之后,分红演示收益就要下降到3.5%甚至更低了,

现在高演示收益的产品,大概率也不会等到这个节点才消失,而是随时可能通知下架。

就像已经告别的中英、恒安的2款产品,当天说、当天就没,一点没心理准备。

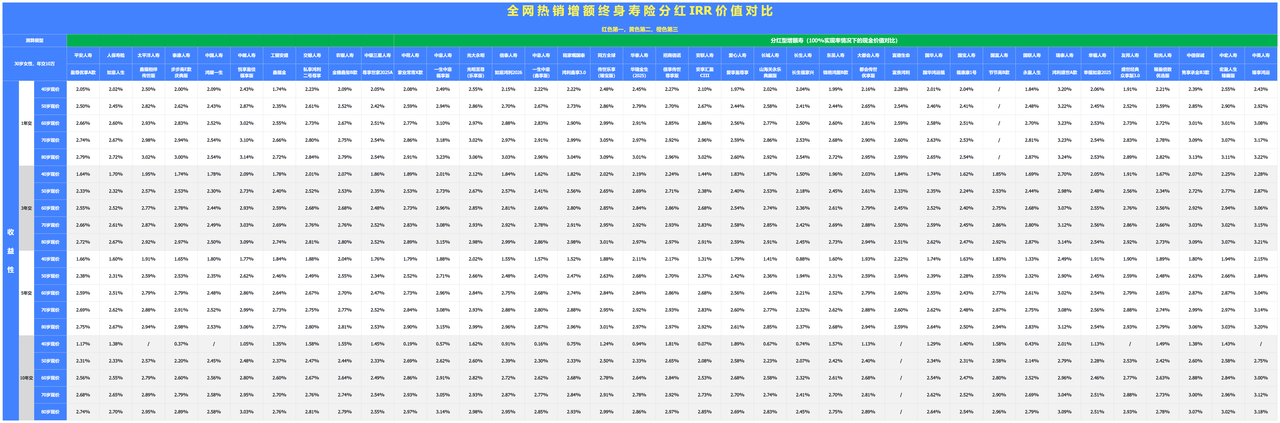

直接给大家附上30岁女性,年交10万,1年交、3年交、5年交、10年交的现金价值对比图:

对比下来,能同时做到4.25% 高演示 + 稳健兑付的增额终身寿,就推荐这 2 款:

① 稳字当先,连续20年公布分红实现率——一生中意(福享版)

这款产品最大的优势就是“稳”,保司经营能力稳,每年的分红实现率稳,一般不会出现什么大的波动;

虽然收益并不是最突出的,但中石油股东背景真的给人满满的安全感。

话不多说,来看这款产品的详细介绍:

① 股东背景强大,中方股东是中国石油集团资本有限责任公司,世界500强央企,代表的是国家的信誉和雄厚的资本实力;

外方股东是意大利忠利集团 ,成立于1831年,拥有近200年的保险历史,是全球最大的保险和资产管理公司之一,代表的是国际领先的经验、技术和风控能力。

② 分红实现率又稳又高,去年监管限高,中意人寿仍强势突破限高,平均值达到了83%;

今年分红水平继续稳中有进,平均值达到了89%;中意人寿的分红能力,真的是稳如泰山。

③ 投资能力非常强劲,中意人寿近 3 年的财务平均投资收益率达到了4.71%,而我们的产品收益才在3.1%左右,所以保司的投资能力是能完全覆盖我们的收益的;

另外,中意人寿有自己的资管公司,投资这一块,是有专业团队去负责的。

④ 可以附加万能账户:即中意鑫如意终身寿险(万能型),保底利率为1%,现行利率为3%;

如果将来有闲钱没地放,可以投入到万能账户,收益比支付宝的余额宝、微信的零钱通可是高多了。

⑤ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,中意人寿稳健的投资能力和频频突破限高的分红能力形成了良好的循环;

另外又有央企背景在背后撑腰,这样的公司实力,就问你放不放心,怪不得人家一个产品IP就能卖出好几个小目标。

所以,毫无疑问,一生中意(福享版)也是分红险的代表产品之一;

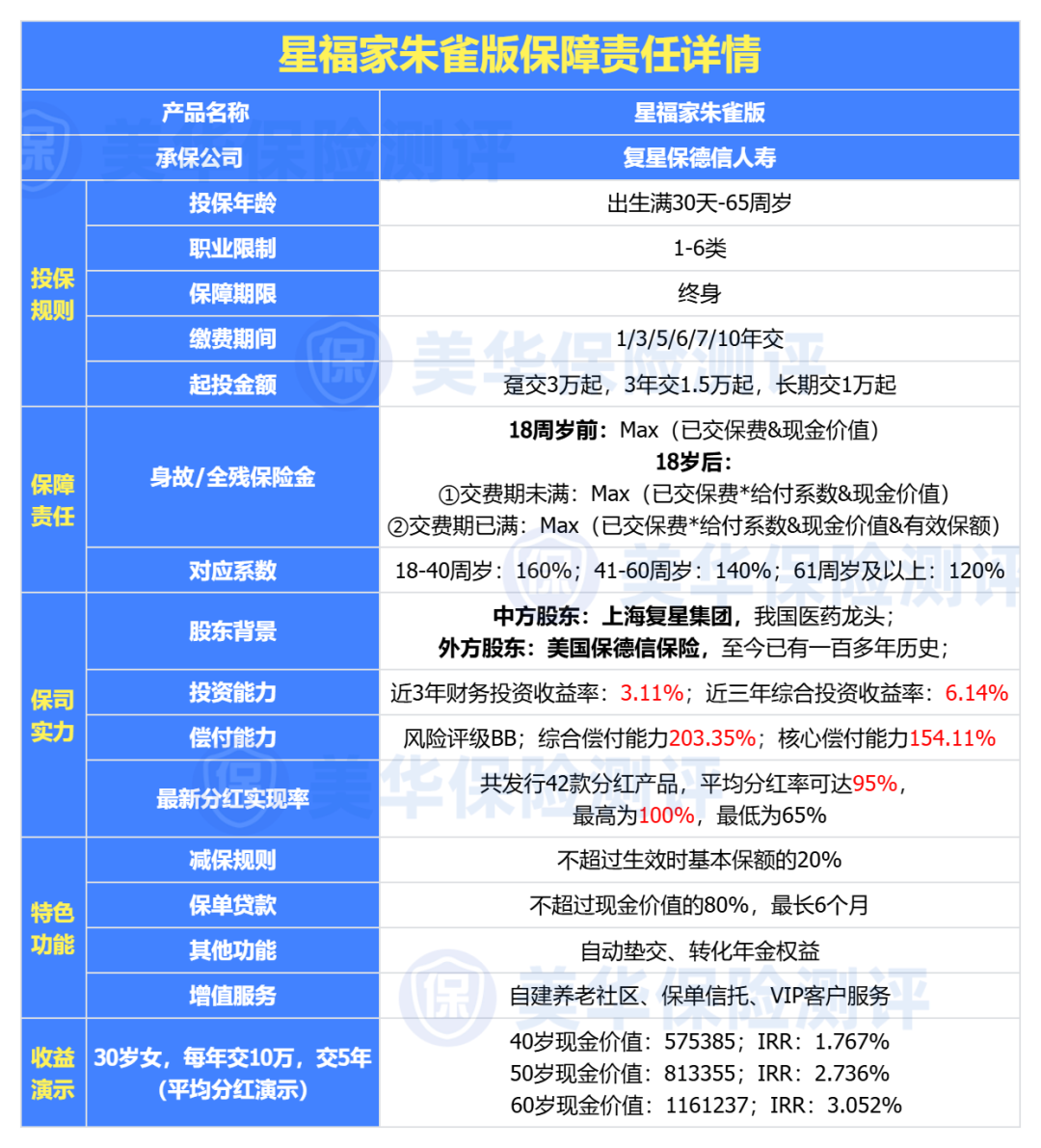

② 高保底,高演示,市场唯一——复星保德信星福家朱雀版

如果你想要收益做到极致,那这款产品就是市场NO.1;

保底收益是1.75%,市场顶级;演示收益是4.25%,也是市场顶级;真正的做到了双高。

话不多说,来看这款产品的具体介绍:

这款产品的优势如下:

① 高保底,高演示:现在市场上的产品主要有两类:

一类是低保底高分红,比如保底1.5%,演示4.25%;

一类是高保底低分红,比如保底1.75%,演示3.9%;

但星福家(朱雀版)这款产品真正做到了双高,保底是1.75%,演示收益是4.25%,是目前市场唯一一款高保底、高演示的分红产品。

② 收益在市场前三名:由于高保底高演示的产品设计,这款产品的收益也达到了顶峰;

以30岁女性,一次性交10万为例,第30年的现金价值能达到26.5万,IRR3.3%,遥遥领先其它产品。

③ 分红实现率高:这款产品的分红方式采用的是增额红利+终了红利; 根据复星保德信最新公布的分红实现率来看,增额红利平均分红达到了95%,终了红利达到了100%;

这样的成绩在整个市场上都是一骑绝尘的。

④ 能对接养老社区——星堡养老社区,如果单张保单总保费满30万,可享受高端旅居特权;

满50万,可享长期居住优惠; 满100万,额外获得优先入住特权; 满150万,可享受养老社区的保证入住权;

有养老需求的朋友,这项功能可是很强的竞争力。

总之,这款分红险在市场上的地位也是数一数二的,产品收益方面更是无与伦比;

但为什么我把它排在第三名,是因为在承保公司的股东背景、投资能力、经营能力方面是略逊于中意人寿的。

不过,瑕不掩瑜,如果你就是冲着收益去,这款产品完全可以值得考虑。

2.养老年金,我只推荐这2款

在测评了全网热门年金险之后,筛选出了2026年的顶级年金险,先来看看筛选出来的热门产品对比表:

测算模型:30岁男性,年交10万,交3年,60岁开始领取养老金。

当前市场上,最热门、最值得买的年金险,就这 2 款:

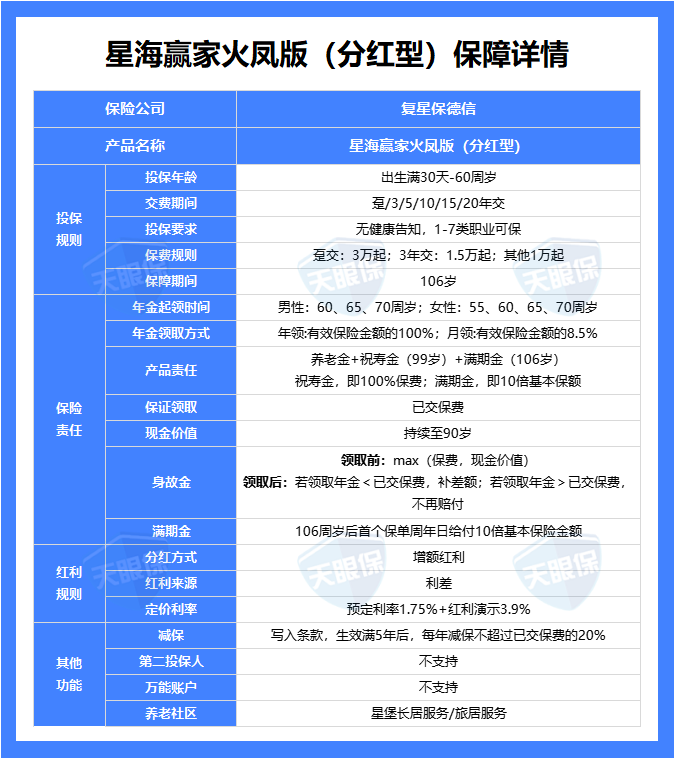

① 收益TOP1——复星保德信星海赢家火凤版

星海赢家,这是年金险市场的热门IP了,此次升级归来,依然凭借高收益拿下年金险榜单的榜首位置;

来看这款产品的详细介绍:

① 收益天花板:以30岁男性,每年交10万,交3年为例,80岁时累计领取年金86万,此时现金价值还有35万,生存总收益达到了3.42%;90岁时累计领取年金139万,此时现金价值还有24万,生存总收益达到了3.79%;相比于其它产品,是遥遥领先的。

② 祝寿金和满期金:被保险人年满99周岁后的首个保单周年日仍生存,将返还已交保费作为祝寿金;年满106周岁后的首个保单周年日仍生存,将给付10倍基本保额作为满期金。

③ 公司实力雄厚:复星保德信人寿由复星集团和保德信金融集团各持股50%,复星集团总资产超过200亿,保德信金融集团是全球9家“大而不能倒”的金融保险集团之一。

④ 能对接养老社区:这款产品能对接复星保德信的“星堡”养老社区,总保费≥50万,可享受首年月费98折优惠,但不保证入住;总保费≥100万,可获得优先入住权,优先选择房源(包括朝向、楼层、面积等);总保费≥150万,可获得全国范围内星堡养老社区的保证入住权。

总之,如果你想交同样的保费,领更多的养老金,星海赢家火凤版分红型这款产品就是最优选。

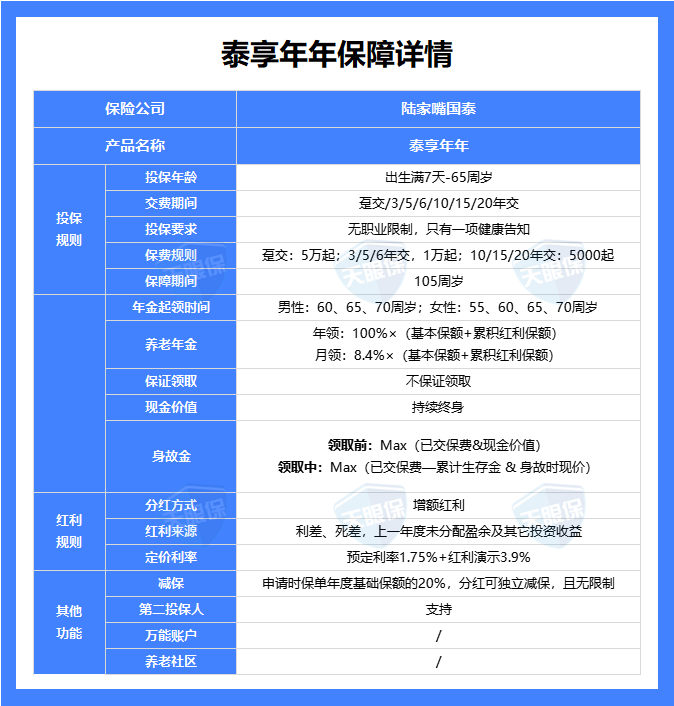

② 现金价值持续终身——陆家嘴国泰泰享年年

陆家嘴国泰,大家应该也不陌生吧,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;

而且中方股东得实际控股人是国资委,根正苗红的国资背景。

下面,我们来看看这款产品的优劣势:

① 现金价值持续终身,年金险的生存总收益分为累计已领年金+现金价值两部分,现金价值主要在退保和身故时会用到;活着能领养老金,身故后还能领一笔现金价值,可以说是双重保障。而星海赢家火凤版的现金价值只能持续到90岁,幸福到老2.0(不保证领取)开始领取年金后,现金价值就归0了。

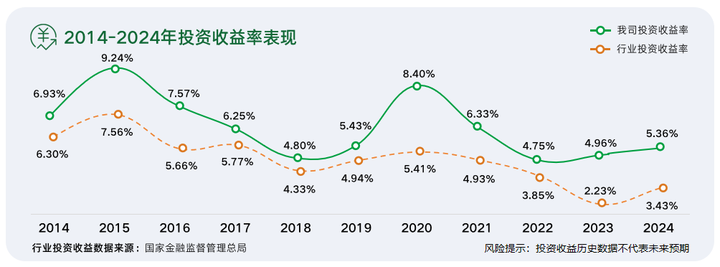

② 保司投资能力高,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%!

③ 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

注意事项:这款产品虽然现金价值能持续终身,也比其他产品的现金价值高,但是每年领取金额要低于其它产品;鱼和熊掌不可兼得,如果大家更在意身故保障的话,可以优先考虑这一款。

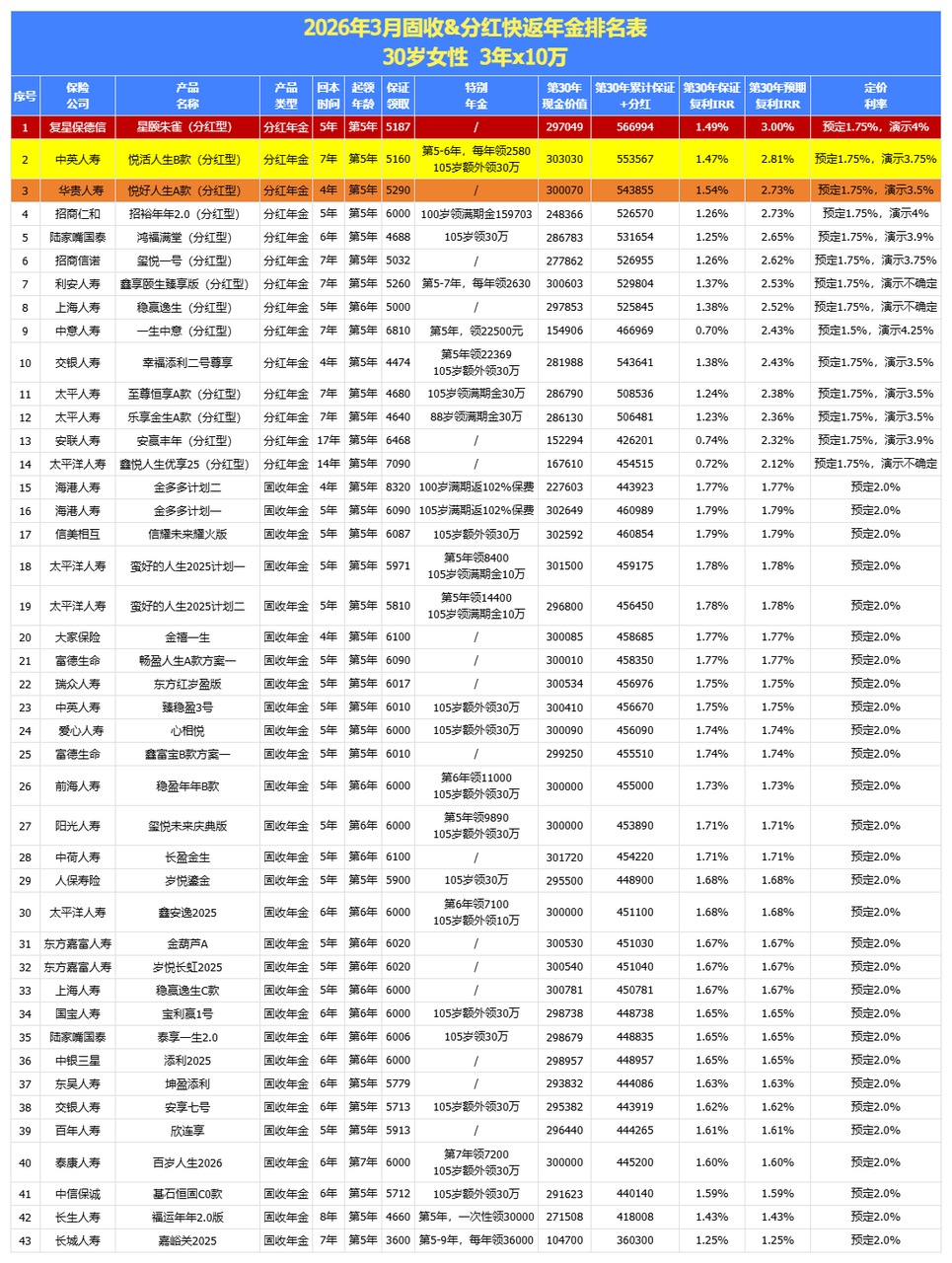

3.快返年金,我只推荐这2款

我将目前市场上快返年金做了一个汇总,未来方便大家更直观的了解,以30岁女性,年交10万,将众多快返年金的3年收益对比如下:

为了帮大家省时间,我直接翻遍了目前市面上几十款产品的底牌,经过几轮严苛的 IRR测算和保司背景大起底,最终给大家筛选出了两款目前最值得闭眼入的“尖子生”。

无论你是看重极致的综合收益,还是看重大厂的稳健兑付,这两款总有一款适合你:

① 复星保德信星颐朱雀版

① 领取金额高,按 30 岁女性,交 3 年,每年交 10 万为例,第30年的生存总利益能达到56.7万,IRR有望达到3.0%,在同类产品中遥遥领先,收益更是能吊打银行存款和大额存单。

② 回本速度快;趸交/3年交,第5年就能回本;我们能尽快掌握资金主动权,减少本金损失。

② 回本速度快;趸交/3年交,第5年就能回本;我们能尽快掌握资金主动权,减少本金损失。

③股东实力雄厚,为分红实现提供支撑

产品的承保公司复星保德信人寿,由复星集团与拥有超过150年历史的美国保德信金融集团共同持股。公司近年的综合投资收益率表现良好,为其分红险产品的分红实现能力提供了基础。

④增值服务提升综合价值,投保门槛相对宽松

总保费达到一定标准(如50万、100万、150万等不同阶梯),可以对接复星旗下高端养老社区“星堡”的入住权益,以及就医指导、VIP医疗服务等健康管理资源。此外,产品投保年龄范围广(30天-70周岁),通常无需健康告知,对多数人群比较友好。

⑤现金价值增长稳健,兼顾长期收益与灵活性

保单的现金价值增长较快,例如在趸交情况下,保单第5年的现金价值就有望超过已交保费。这意味着早期资金的安全性较高。长期来看,现金价值也会持续增长,即使选择早期开始领取,账户内通常也会保留一定的现金价值

总之,如果想比银行存款获取更高的收益,如果想给孩子储备教育金,如果想给子女留一笔钱,如果想补充自己的零花钱等需求,这款快返年金便可优先考虑。

② 中英人寿悦活人生B款

①投资能力强

中英人寿,近3年平均(财务)投资收益率为5.56%;近3年综合投资收益率为8.50%,行业TOP2的存在,包括近十年的平均投资收益率,也都是前几名的水平,可见中英的投资能力,是非常优秀的,说明,中英人寿,是有分蛋糕的实力的。

②历史分红实现率表现优秀

24年,在“限高令”的强监管模式下,中英人寿平均实现率也达到了77%+,属于仅有的5家突破“限高令”的保险公司之一,而2025年,中英人寿的分红数据,可以说更加漂亮:

56款分红险中,除了其中两款分红险产品已到期,不再参与分红,所以无分红数据披露,其余产品中:

现金红利,最低值为42%,最高值为176%,平均值103.91%

按照中英人寿这次披露的红利实现率,代入到历史销售的产品中,几乎所有产品,都突破了监管之前定的3.2%的限高,绝大多数产品,实际给到客户的分红收益,都是在3.5%附近。

③收益高,复利可破2.9%

以30岁女性,每年存10万,一共存3年为例,虽然第7年才回本,但回本时,预期复利IRR就已经达到了1.93%;第20年,预期复利IRR就达到了2.69%。

写在最后——掏心窝子的话

没有绝对更好的产品,只有更适合你的需求。

如果你只是想存一笔闲钱,应对未来不确定的支出,选增额寿;

如果你就是想给自己留一笔养老钱,保证活多久领多久,选年金险。

再次提醒:

2.0% 利率时代,能锁定终身复利的产品越来越少了。

6 月 30 日的下调节点越来越近,很多产品已经在陆续下架,现在是最后的上车机会。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!